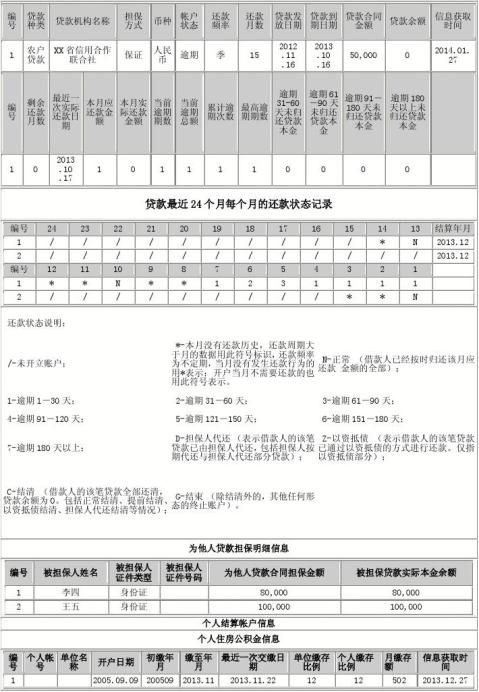

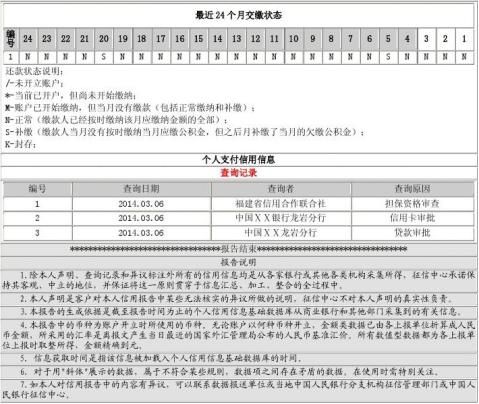

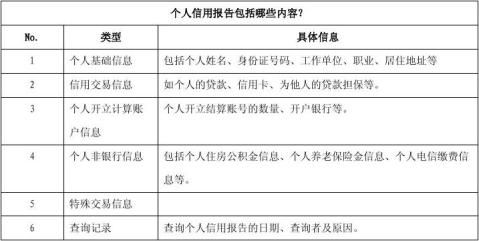

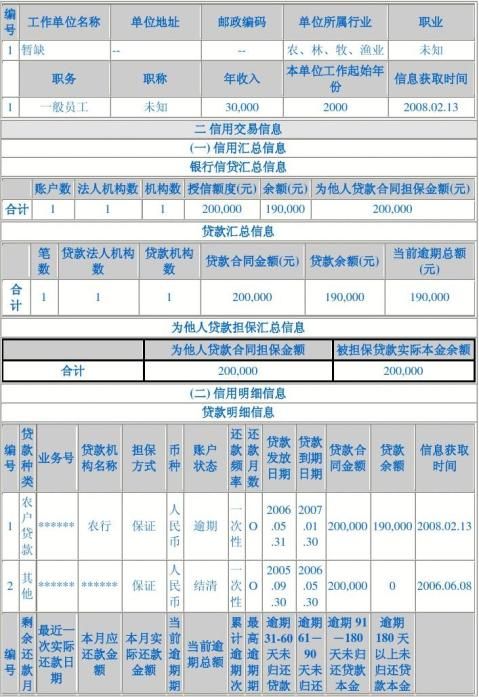

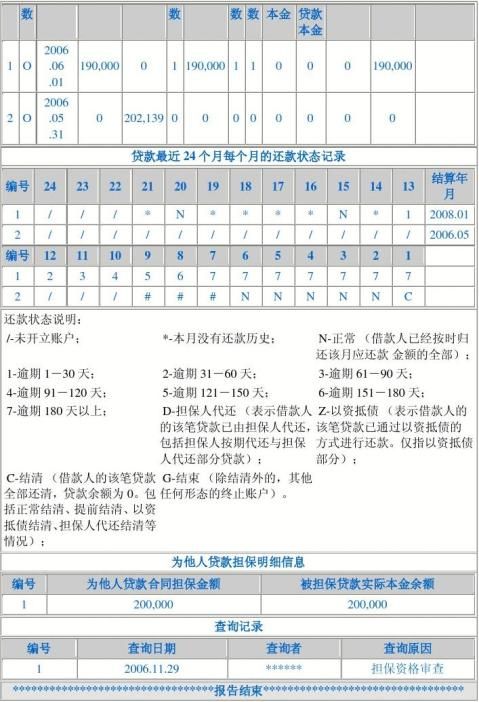

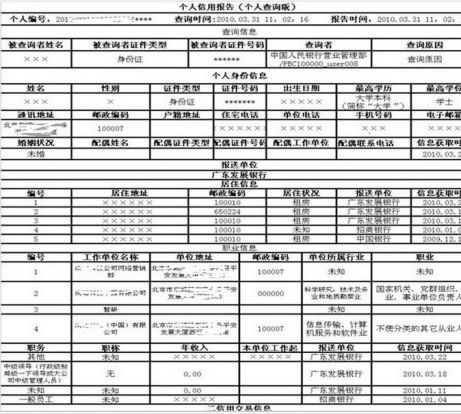

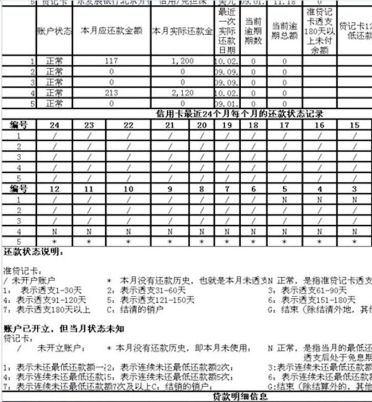

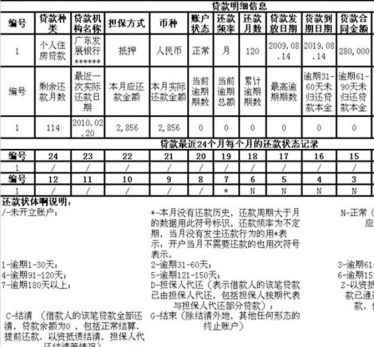

如何查询个人信用记录及信用报告?

怎么查询自己的个人信用记录及信用报告?随着普惠金融的发展,不光金融单位们在发展,跟金融单位配套的很多设施及其相关的软性服务也在发展。比如,现在的贷款比几年前好办了,审批流程快了,贷前及贷中与贷后管理也更科学化了等。伴随这系列的发展,个人信用记录的查询也更便捷了。那么当前查询自己的个人信用记录都有哪些方式呢?请看淘钱宝的讲解。

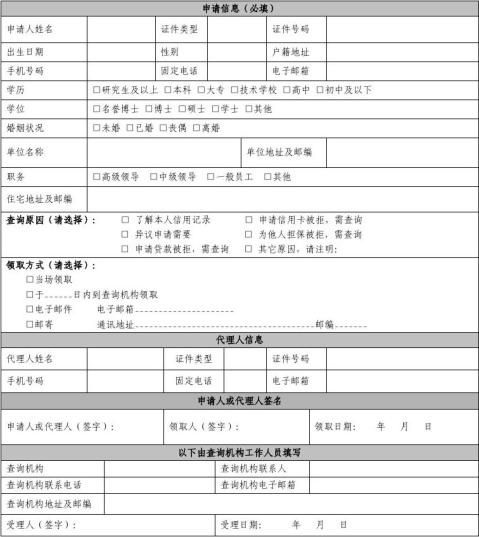

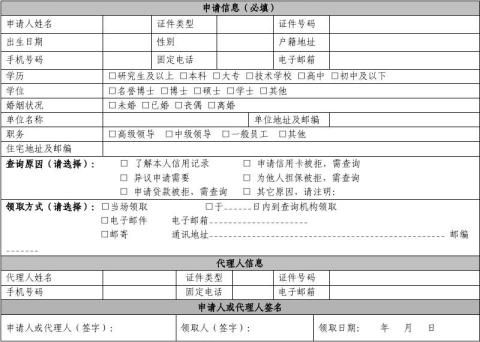

1、到央行及相关银行的物理网点查询。有查询需求的朋友可以带上自己的身份证及其他有效证件到当地的人民银行分行、征信中心或者相关的商业银行申请查询,一般只要填写《个人信用报告本人查询申请表》,并按银行工作人员的要求提供相关信息即可。

2、网络自助查询。自本月27日起,我国境内除港澳台外,27个省级行政区及直辖市的居民均能互联网个人信用报告自助查询了,只要您是已经和银行有过借贷关系的客户,均能在央行征信系统查到自己的信用报告。

查询方法:登陆央行征信系统https://.cn/;用户注册;查询自己的信用记录信息。

3、委托他人查询。委托他人代理向查询点查询个人信用报告的,代理人应提供委托人和代理人的有效身份证件原件、授权委托公证证明供查验,同时填写《个人信用报告本人查询申请表》,并留委托人和代理人的有效身份证件复印件、授权委托公证证明原件备查。

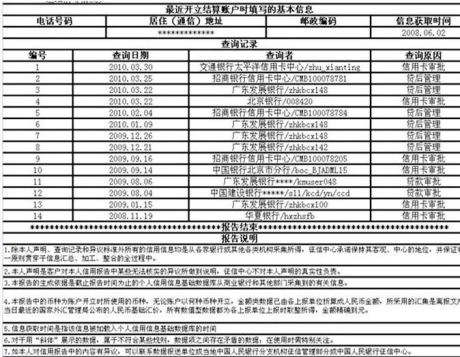

另外,淘钱宝需要提醒大家注意的是,信用记录被称为个人的第二张身份证,除了其中信息重要性高外,还需要个人慎重使用并用心保护。任何机构和个人必须在您书面授权并约定查询用途之后才能查询您的信用记录,在没有您的书面授

权下,任何人不得擅自查询您的信用信息。

…… …… 余下全文

信息概要

信息概要