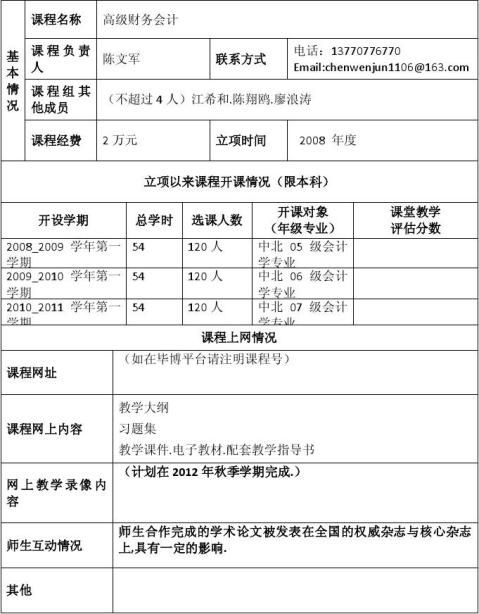

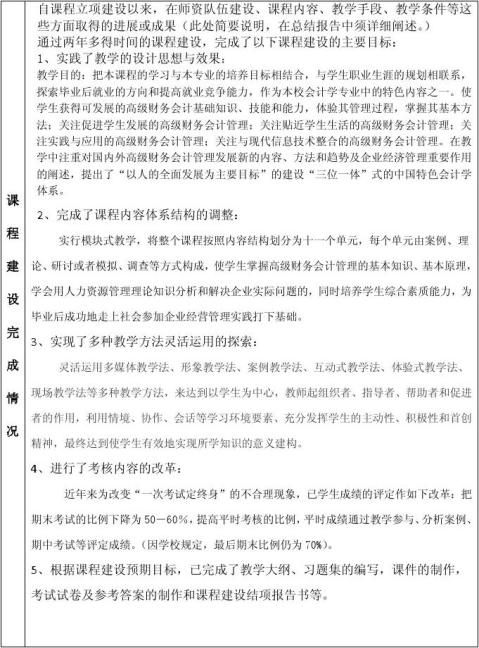

高级财务会计

课程实验报告

所属学院 商学院

专业班级 会计一班

姓 名 叶兰

学 号 20122959

指导老师 孙灿明

…… …… 余下全文

实验(实训)报告

课程名称: 高级财务会计综合案例分析

学生所归属的学院: 会计学院

年级、专业: 20##级财务会计方向(本科)

班 级:

学 号:

学生姓名:

指导教师: 吴福建 副教授

时间:20##-2014学年第二学期17至18周

填表日期: 2014 年 6 月 23 日

一、实验目的

通过搜寻现实商务世界中有关高级财务会计内容的真实案例,并运用高级财务会计相关理论知识进行分析和会计处理,深化学生对现代企业特殊和复杂业务性质、特征及影响的认知,强化学生对高级财务会计理论知识的理解,提高学生的理论素养。同时,锻炼学生运用所学知识发现问题以及分析、解决现实问题的综合实践能力。

…… …… 余下全文

上海*********学校

学生毕业实习报告

(实 习 报 告 题 目)

一、毕业实习规划和目标

二、毕业实习单位确定途径及体会

三、毕业实习单位简要介绍

四、毕业实习岗位描述

五、毕业实习报告

六、毕业实习报告评定

…… …… 余下全文

长春大学光华学院

管理系

初级财务会计实习报告

实 习 单 位:

专 业 (班 级) :

学 号 :

姓 名 :

指 导 教 师 :

成 绩 :

吉林省铁木真农机制造公司 会计09418 050941801 周诗伦 王忠 副教授

本学期我们的课程开始了财务会计(中高级),于是安排了相应的中级财务会计模拟实训。学校希望我们通过这次模拟实习能够把课堂上学到的抽象化的理论知识在实践中融会贯通。在我们自己动手做的过程中,不仅巩固了课堂上学到的知识,还能感受会计工作的严谨性、全面性、繁杂性等特点。让我们将来走上工作岗位做了提前准备。本次实习时间为20xx年x月x日,5月x日,6月x日三天。时间短,任务重,但我们还是顺利圆满地完成了实习过程。

一、实习目的及时间安排

本次模拟实习以吉林省铁木真农机制造公司这个模拟企业的特定会计期间为范畴,将经济业务的来龙去脉与企业的生产经营有机地结合起来,涵盖了会计操作的全部基本功技能——从建账、填制和审核原始凭证、编制记账凭证到登记账薄;从日常会计核算、成本计算、年终结账到编制会计报告,通过对分岗位进行企业财务会计模拟实训的操作,掌握各个会计岗位的会计处理技能;通过综合实训,系统地掌握企业财务会计核算的全过程。

本次模拟实习的总时间为3天,具体时间安排为:第一天利用半个早上建账,第一天要根据审核无误的原始凭证编制完成20xx年x月上半月的记账凭证,并且登记入账。第二天要根据审核无误的原始凭证编制完成20xx年x月下半月的记账凭证,并且登记入账。第三天完成对账,结账,编制财务会计报告和写模拟实习报告。

二、实习内容

(一)建账

根据模拟实习资料所给的吉林省铁木真农机制造公司20xx年x月的期末余额来建账。包括一级科目的建三栏式的总分类账,一般的二级科目的建三栏式的分户账,库存现金和银行存款的分别设置现金日记账和银行存款日记账,增值税建增值税专用明细账,还有生成成本明细账,多栏式明细账,制造费用明细账,管理费用明细账,材料明细账和库存商品明细账。由于没有固定资产卡片,所以固定资产明细账先不建账。

…… …… 余下全文

第三章 上市公司会计信息的披露

本专题介绍了上市公司信息披露的各种形式和内容,包括上市公司信息披露的基本框架、分部报告的确定及基本内容、关联方关系的确定及其披露要求。

本专题的重点、难点内容如下:

1.上市公司信息披露的意义

2.上市公司信息披露的基本框架

上市公司必须公开披露的信息内容主要包括:招股说明书、上市公告书、定期报告、临时公告。

(1)招股说明书的含义。

(2)上市公告书的含义、内容。

(3)招股说明书与上市公告书的区别。

(4)定期报告的内容、年度报告与中期报告及季度报告的内容上差异。

(5)临时报告的内容。

3.分部报告的定义、类型及编制基础。

(1)分部报告有两种类型:业务分部报告和地区分部报告。

(2)分部报告的编制基础为个别财务报表或合并财务报表。

4.确定分部应考虑的因素。

分部是指企业内部可区分的、承担不同于其他组成部分风险和报酬的组成部分。

并非所有的业务分部或地区分部均作为独立的业务分部或地区分部来考虑,如果涉及因素相似,将其合并披露更为适宜。

5.报告分部的确定。

报告分部是指符合业务分部或地区分部的概念,按规定应予相应信息披露的业务分部或地区分部。

(1)报告分部的确定应当考虑重要性原则,注意具体的重要性标准。

(2)低于10%重要性标准的特殊处理。

(3)报告分部75%的标准。

(4)垂直一体化经营下报告分部的确定。

(5)报告分部确定的可比性。

6.分部报告的种类、形式和基本内容。

(1)确定分部报告的形式的主要依据。

(2)主要报告形式下的会计信息的披露内容。

(3)次要报告形式下的会计信息的披露内容。

7.中期财务报告的基本构成和编制观点。

8.中期财务报告的确认与计量原则。

9.中期比较财务报表的编制要求和内容。

注意:在中期财务报告中应提供的前期比较财务报表。

10.关联方关系的确定。

11.关联方交易的披露要求。

…… …… 余下全文