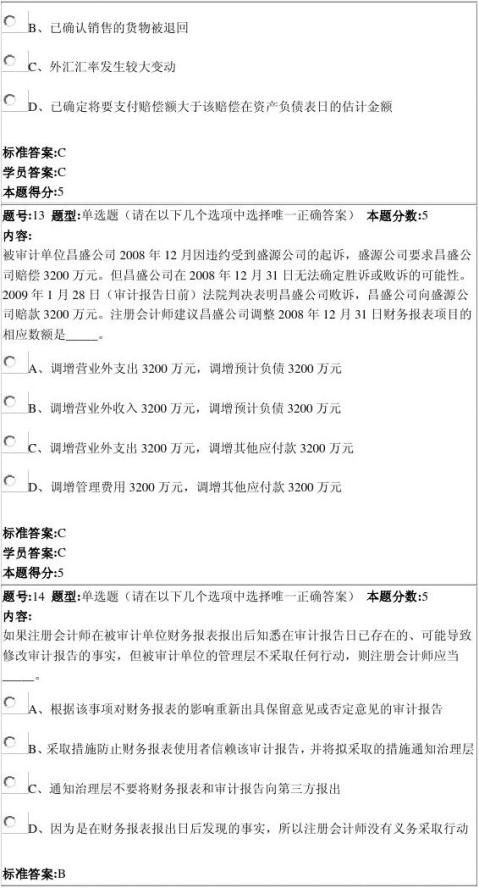

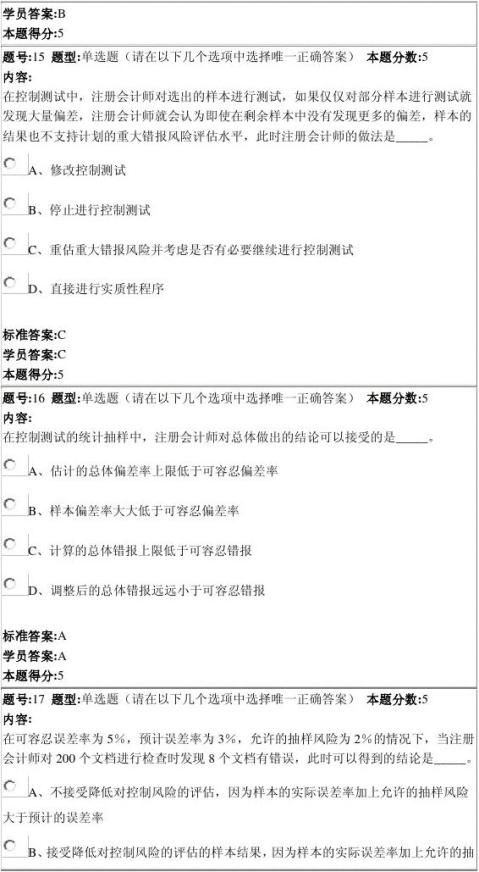

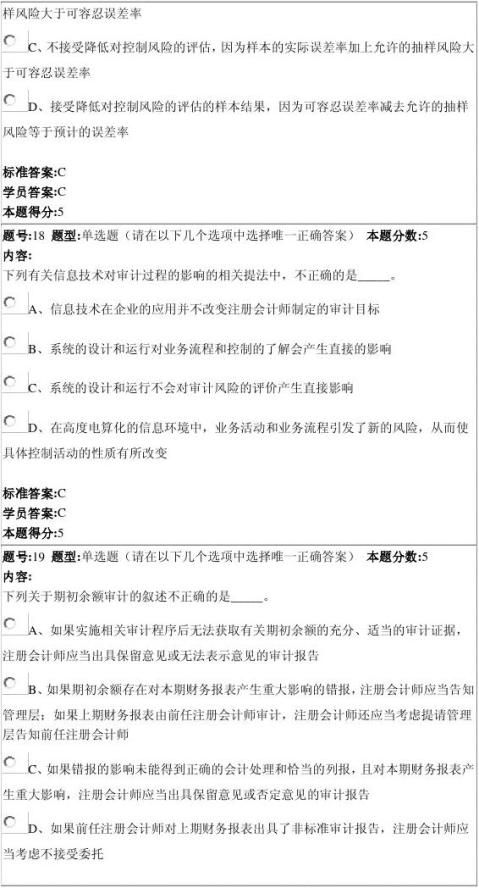

第十四章测试题

1.审计报告,就是查账验证报告,是审计工作的最终成果。( 对 ) 2 .审计报告用于公证,不是表达审计意见的方式。( 错 ) 3 .审计报告可以明确注册会计师的审计责任及存在重大过失的法律责任。( 对 ) 4 .审计报告具有公正性。( 对 )

5 .注册会计师 应对审计报告的真实 性 、合法性负责,所以委托人引用审计报告而造成的一切后果应由出具审计报告的 注册会计师 负责。( 错 )

6 .注册会计师的审计报告须经财政部门或审计机关审定后方能提交给委托人。( 错 )

7.委托人将 财务报表 与审计报告一同提交给使用人,可以减除表报单位对会计报表的真实性、合法性所负的责任。( 错 )

8 .审计报告采用统一的结构和形式,目的是为了便于阅读者正确理解。( 对 )

9.注册会计师只将审计报告送给被审计单位。( 错 )

10.审计报告应由会计师事务所和注册会计师双重签署后,直接提供给委托人。( 对 )

11.审计报告的签署日期应为完稿日期或财务报表截止日 ( 错)

12 .注册会计师 只将审计报告提交给委托人而不向其他单位提供,也不必经其他单位审定。但若经委托人允许或 法律规定、职业责任要求公布的,可以提供给第三者。( 对 )

13.根据待定事项和除外事项的影响程度不同,注册会计师应出具保留意见或否定意见的审计报告。( 对 )

14.无法表示意见意味着注册会计师无法接受委托。( 错 )

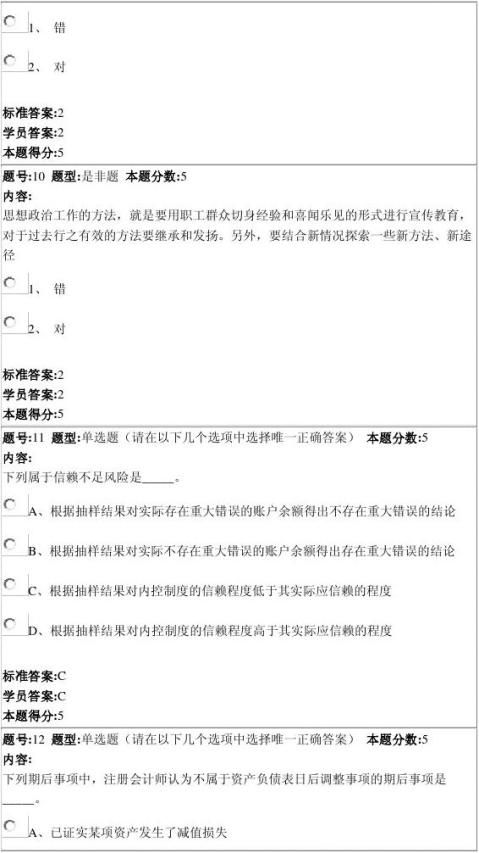

15.期后事项是审计工作完成以后,即审计报告日以后所发生的各种重要事项 (错)

16.如果委托人没有特殊要求, 注册会计师 一般只提供标准审计报告。( 对 )

17.如果委托审计项中有一部 分内容委托人已约请其他会计师事务所进行审计,则受托审计的注册会计师应对此重新发表意见。( 错 )

…… …… 余下全文