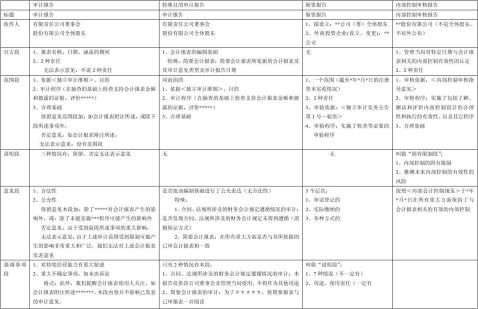

验资报评估报告审计报告怎么用?有什么区别?

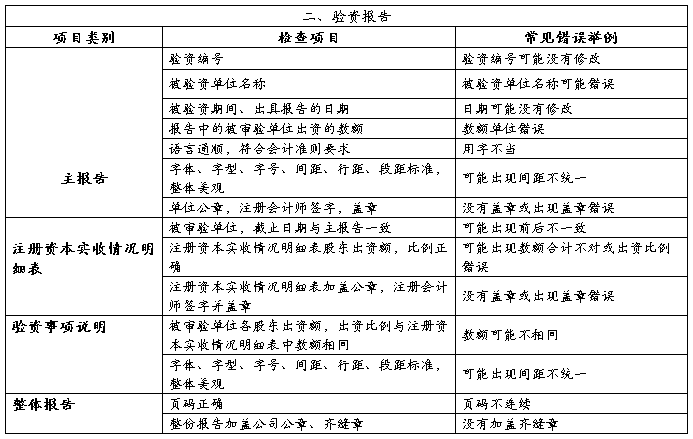

一、验资报告

验资报告是指经过注册的会计师事务所依法接受委托,对被审验单位的实收资本(股本)及其相关的资产、负债的真实性、合法性进行审验后出具的书面证明。是证明申请筹备的社会团体活动资金状况的文件。申请筹备成立社会团体,发起人应当向登记管理机关提交验资报告,以此来证明该社会团体是否具有规定的活动资金数额。

验资报告应当以文字报告的形式确切地表述验证的内容,并由注册会计师签字或盖章、会计师事务所加盖公章后生效。

验资报告应当由法定的社会验资机构出具。验资机构对自己出具的验资报告负有法律责任,必须确保真实性和可靠性,不得弄虚作假,不得伪造验资报告。不具备验资资格的任何单位出具的“验资报告”,均视为无效。

验资报告的作用:

(1) 验资报告只能合理地保证已验证的被审验单位注册资本的实收或变更情况符合国家相

关法规的规定和协议、合同、章程的要求而不能绝对地保证。这是因为验资固有的局限性及注册会计师的职权限制。如果出资者与被审验单位恶意作弊或与有关机构通同作弊,提供注册会计师不能识别的虚假证明材料等情况,即使注册会计师以应有的职业谨慎态度执行验资业务,也可能得出不适当的审验结论,导致所发表的审验意见与实际情况不相符。

(2)

(2)验资报告具有很强的时效性,不能作为被审验单位验资报告日后资本保全、偿债能力和持续经营能力的保证。这是因为,注册会计师出具的验资报告,是说明验资截止日这一时点注册会计师验证的被审验单位注册资本的实收情况。验资以后,由于被审验单位经营管理活动的持续进行及经营者、出资者的各种经营管理行为(包括抽逃出资)都将直接或间接影响企业的财务状况和资本保全情况,从而影响其偿债能力、持续经营能力等。关于验资报告的时效性及有效期问题,根据《公司注册资本登记管理暂行规定》(国家工商行政管理局令第44号)第六条的规定:“办理公司设立登记或者变更登记,应当在验资机构出具验资证明之日起90日内向公司登记机关提出申请”,如果超过90日,公司登记机关将要求企业重新委托

…… …… 余下全文