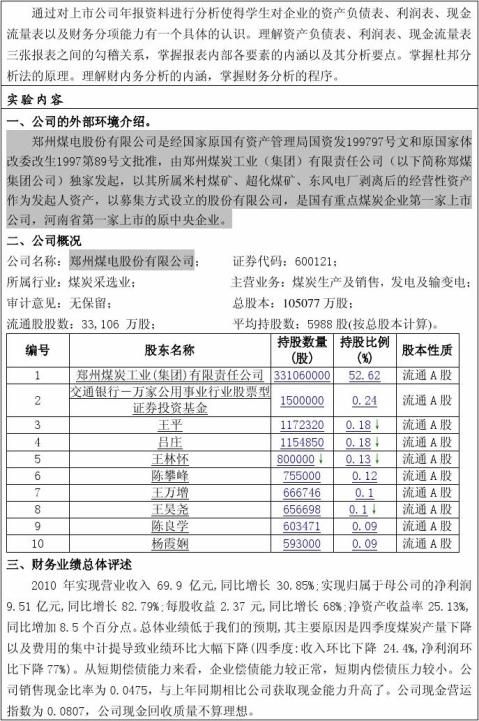

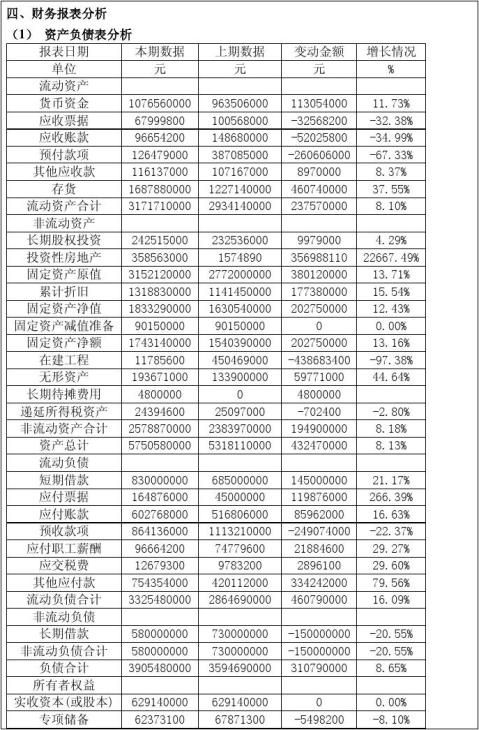

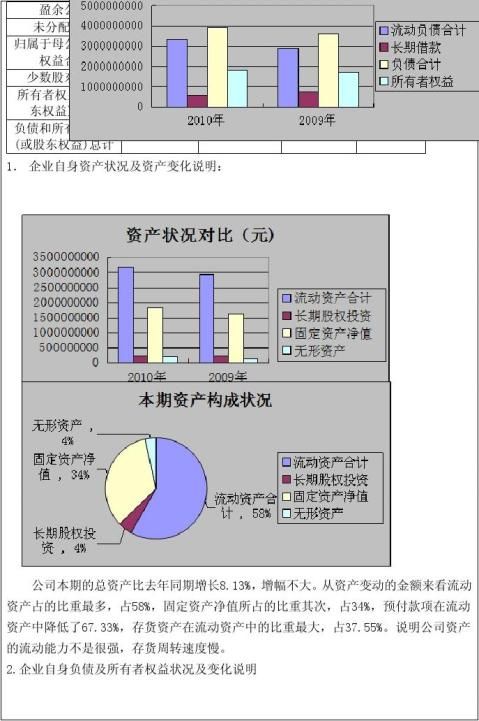

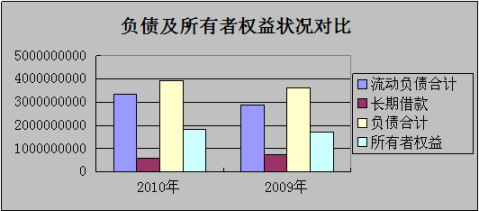

上市公司年度财务报表分析

及评价报告

——青岛XX电器股份有限公司2009年度财务分析

1.公司基本情况简介

近20年,中国电子信息产业取得了长足的发展。根据联合国工业发展组织(UNIDO)的调查报告,在1996年到2006年这10年间,全球电子信息产业产出提高了34%,由57,720亿美元增加到77,470亿美元,而中国的发展速度是按近全球平均速度的5倍,达到156%,电子信息产业的产出从2,424亿美元增加到6,197亿美元;相应地,中国电子信息产业的产出在全球的排名从第五位上升到第三位。中国电子信息产业已成为中国工业部门的第一大产业,是拉动中国经济增长的最主要的支柱产业之一。

青岛XX电器股份有限公司(简称:XX电器)作为国内著名的家电上市公司,拥有中国最先进数字电视机生产线之一,年彩电产能1610万台,是XX集团经营规模最大的控股子公司。

XX电器拥有国内一流的国家级企业技术研发中心,始终坚持技术立企的企业发展战略,每年将销售收入的5%投入到研发,并在中国、美国、比利时等全球地区设立研发中心,实现了24小时不间断技术研发。截至目前,XX电视已经获得授权专利数862件,其中有600多项是在新技术、新功能方面取得的重大突破,XX电视拥有的中国授权专利数在业内高居榜首。

XX电器成立于1997年4月17日,前身是XX集团有限公司所属的青岛XX电器公司。1996年12月23日,青岛市经济体制改革委员会批准原青岛XX电器公司作为发起人,采用募集方式,组建青岛XX电器股份有限公司,注册资本为人民币806,170,000元。

1997年3月17日,经中国证券监督委员会批准,公司首次向社会公众发行人民币普通股7000万股;其中,6300万股社会公众股于1997年4月22日在上海证券交易所上市,700万股公司职工股于1997年10月22日上市。

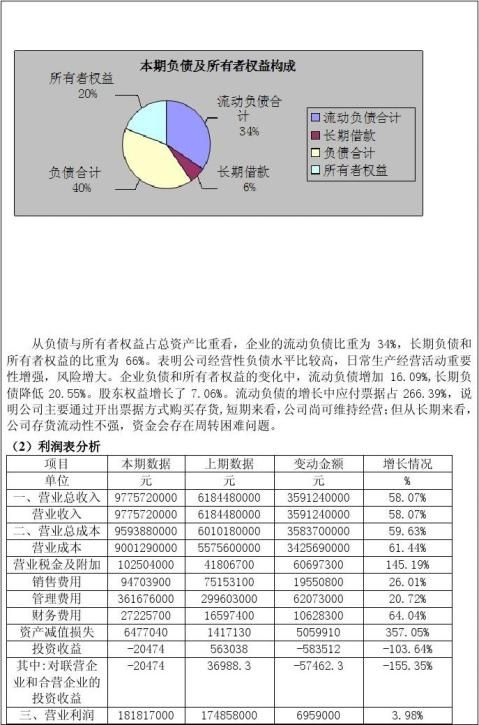

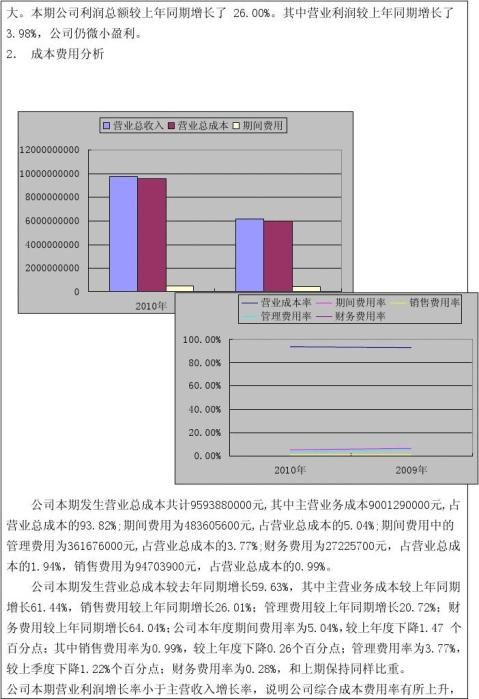

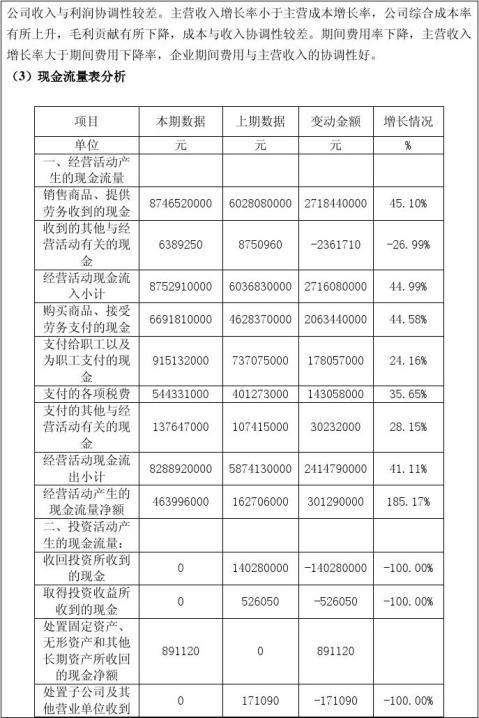

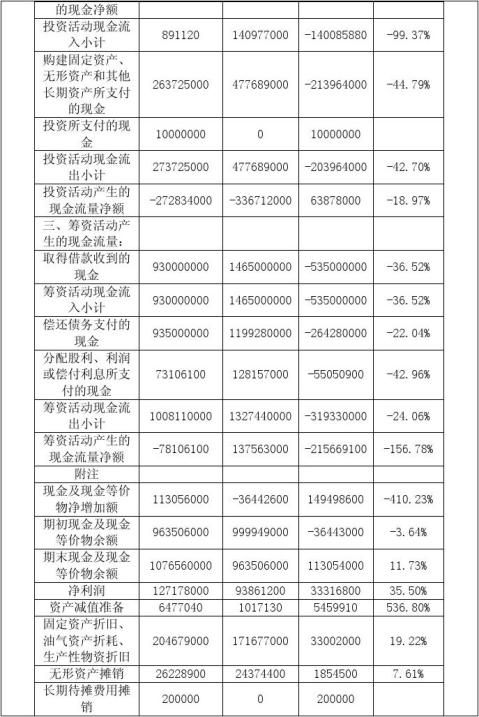

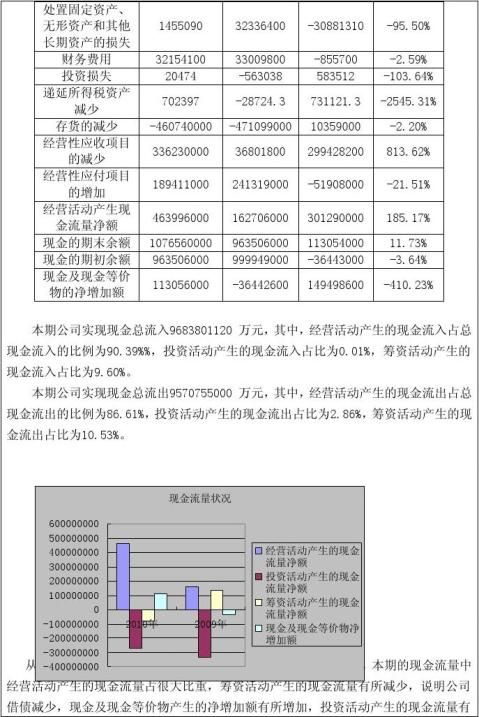

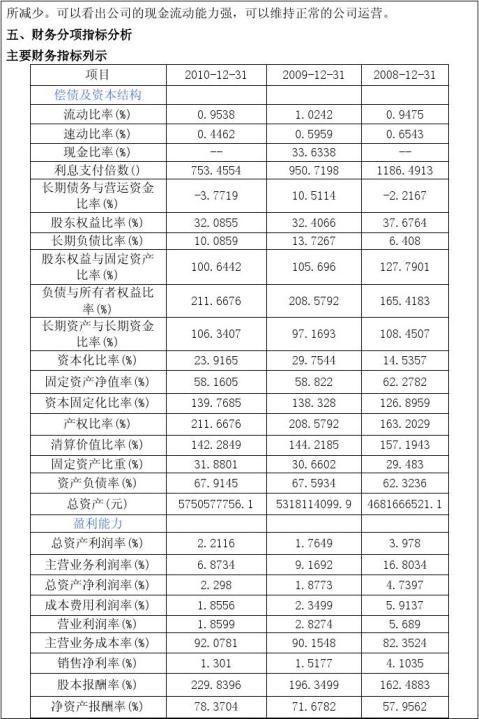

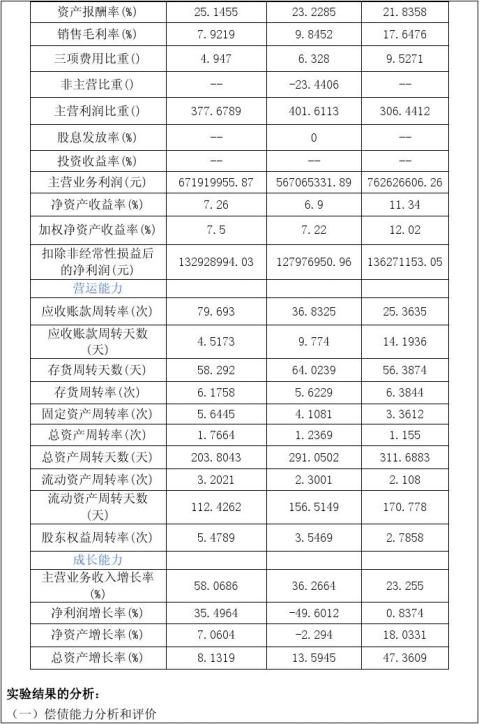

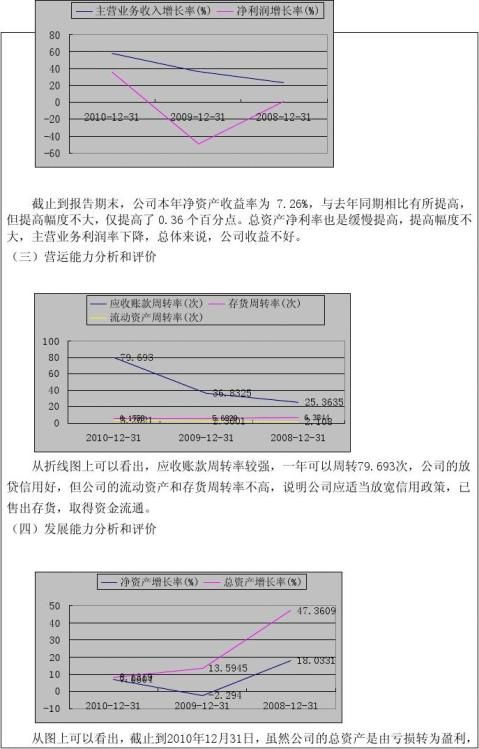

…… …… 余下全文