企业基本情况说明

石家庄XX电器有限公司,位于正定县恒山西路,注册资本2008万元,成立于2001年7月,主要生产经营电器、模具、机电产品等的加工销售,钢材的销售,现有职工50余人。

石家庄XX电器有限公司,位于正定县恒山西路,注册资本2008万元,成立于2001年7月,主要生产经营电器、模具、机电产品等的加工销售,钢材的销售,现有职工50余人。

我企业20XX年实现收入6946万元,实现利润316万元,上交增值税税金97286.72元,企业所得税46865.03元,城建税11076.36元,教育费附加6645.8元,地方教育费附加4430.52,印花税21850.2,元,房产税15269.76元,土地税102888.4元,工会经费9723.5元,残疾人保障金5748.93元。

我企业主要分为机电部件的加工销售和钢材的批发销售。机电部件的生产部分,企业主要原材料为硅钢片,主要从鞍山,天津购进。产出产品为电机定转子,企业20XX年年初产成品库存96926.9公斤,平均单价6.51996元/公斤 ,金额631959.52元,年末产成品库存79676.47公斤,平均单价7.27549元/公斤,金额579685.11元。其次是钢材的批发和销售,20XX年年初钢材库存1818吨,平均单价,3355元/吨,金额610万元,20XX年年末库存2346吨,平均单价4710元/吨,金额1106万元。

20XX年全国钢材市场进入低迷期,钢材价格不断下降,我企业所用的原材料和销售的商品都是钢材,受市场环境的影响我企业的钢材销售价格和定转子销售价格普遍大幅下降,由于库存钢材量较大,进价较高,销售量下降导致企业收入较少,成本提高,利润减少,加之夏季是定转子产品的销售淡季,销售量减少,库存量增多,收入减少,利润减少。本身钢材行业的利润就相对较低,由于大环境的影响和市场冲击,导致我企业20XX年利润减少,税负相对较低。

20XX年税务自查期间,我企业积极配合,对20XX年账目进行认真检查,发现如下问题:

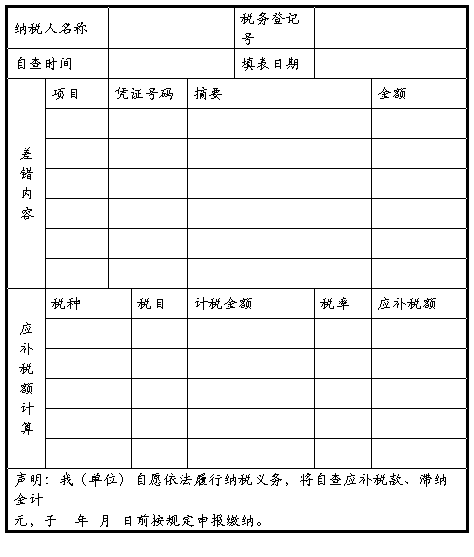

20XX年12月,由于会计人员的疏忽将公司自用的外购钢材开具的进项票予以抵扣,票号00994028,开票日期20XX年10月17日,开票金额9573.75元,税额,1391.05元,20XX年6月经企业自查发现,应做进项税转出。

…… …… 余下全文

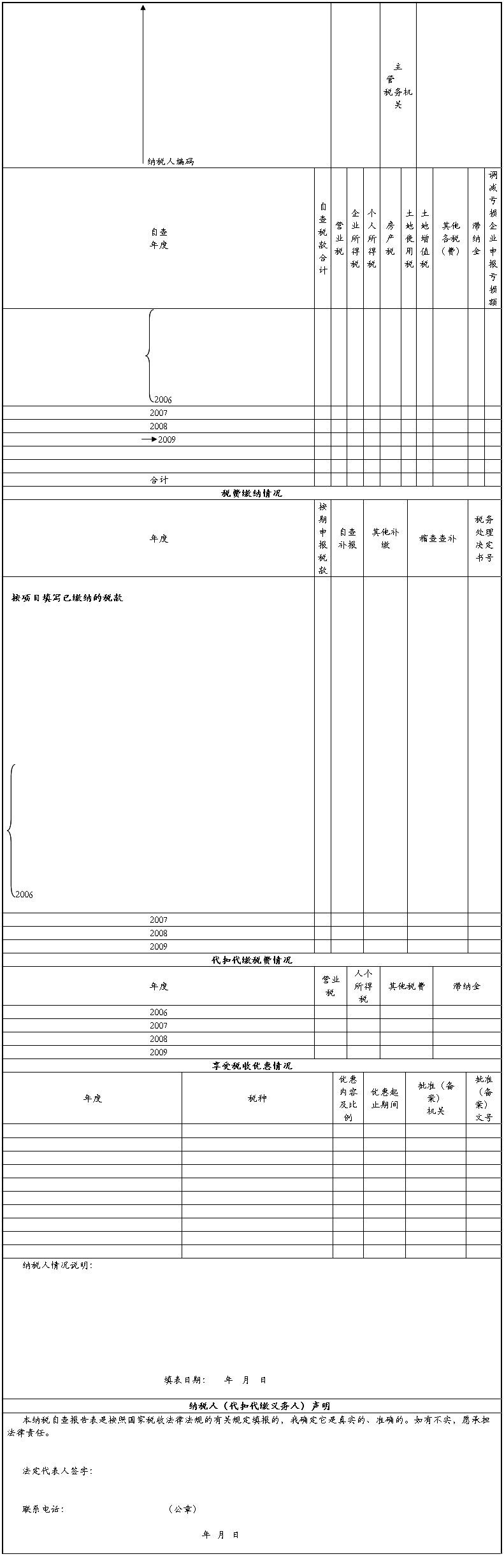

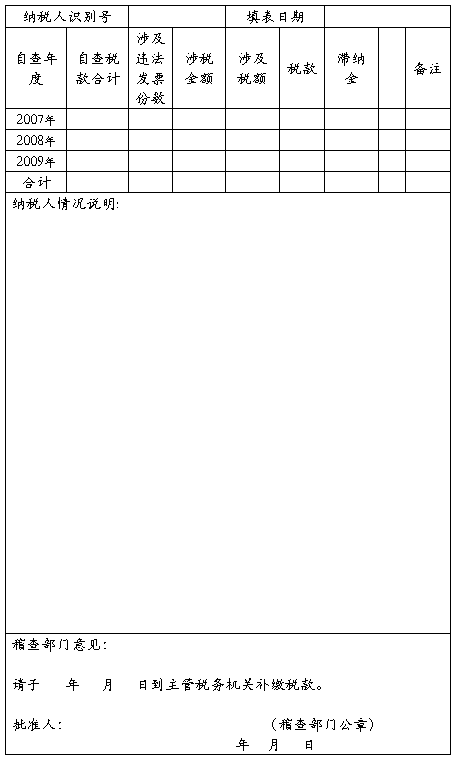

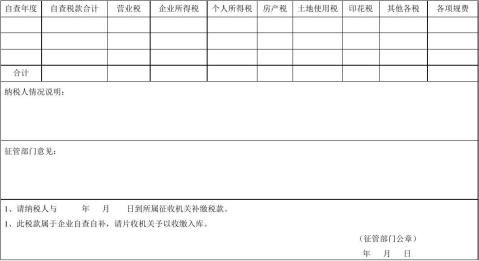

纳税自查报告表

纳税自查报告表