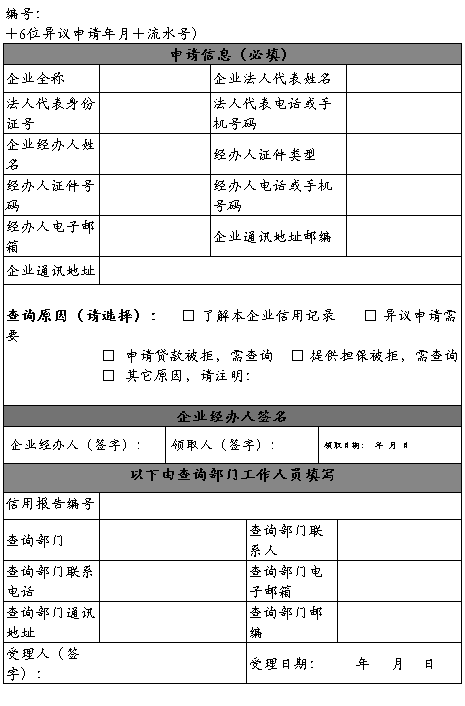

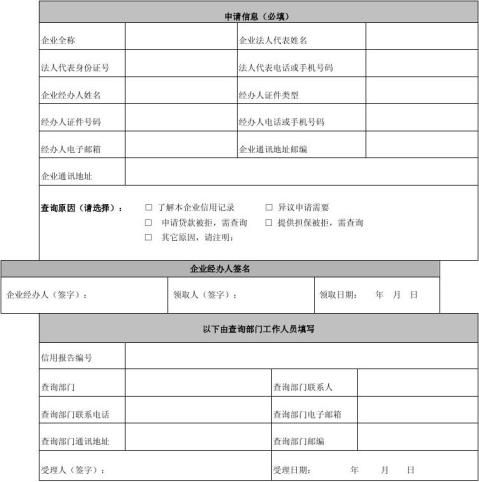

企业信用报告解读

1、企业名称:公司只能使用一个名称。经公司登记机关核准登记的公司名称才受法律保护。

2、经营范围:经营范围直接决定并反映企业的权利能力和行为能力的广度和深度。企业只有在经营范围内活动,其行为才合法、有效,否则,企业的行为无效。

3、往来银行:了解其往来银行及银行的评价有益于评价客户的信用。企业如果有银行贷款,包括长期、短期贷款,则了解其偿还情况、抵押物情况、担保方情况,对于判断客户的信用十分重要。应注意多头贷款,即企业同时向几家银行申请贷款,同一设备抵押给几家的银行,这可能造成严重的纠纷。

4、诉讼记录:诉讼本身并不一定说明客户的信用问题,但是如果其与多家企业存在债务纠纷问题,即可在一定程度上表明客户的信用程度较差。目前,较难获得企业的诉讼记录。

5、注册资本的增加、减少,投资规模的变化:应注意合并、分立、兼并、改制等事件;股东、股权的变化,经济性质的变化;产品品种的演变;主营业务的变更;新业务的增加,经营方向的变更;生产能力的发展。

6、发展计划:结合企业当年的收入、利润情况的预计。企业准备采取的重大举措,如引进新项目、兼并、重组、开发新产品。在生产、销售、市场方面的计划。

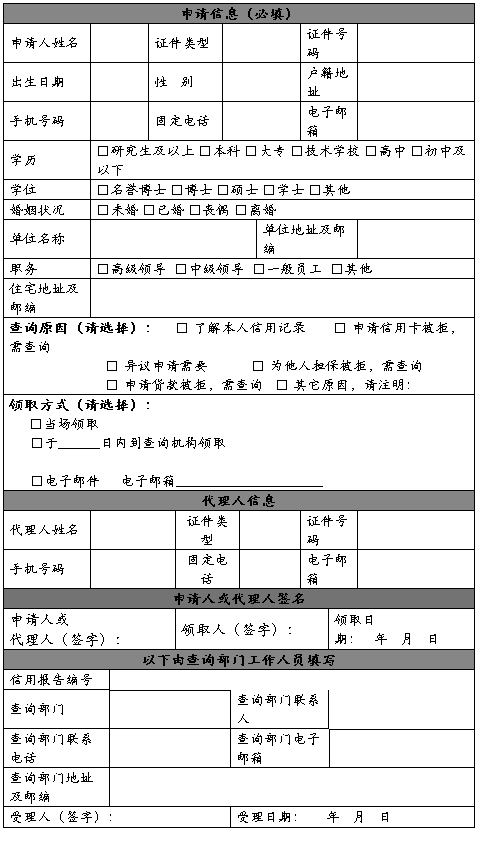

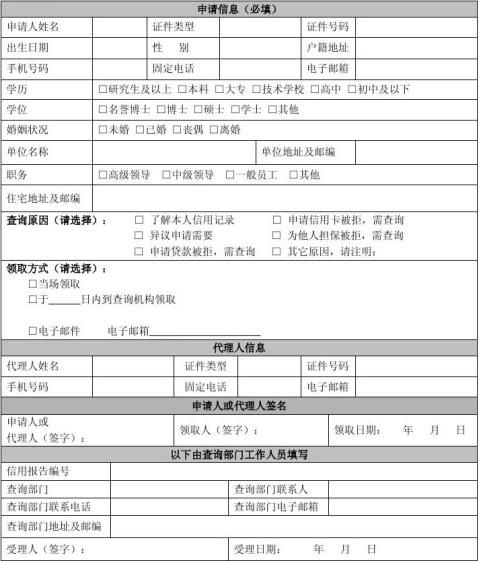

个人信用报告解读

1、负面信息不等同于信用不良。负面信息是客观记录,“信用不良”是一种主观评价。个人信用报告只作客观记录,不作信用评价。如果个人贷款出现一两次因客观原因短期逾期等负面信息,并不等于信用不良,在办理信用卡或贷款审查时会酌情考虑负面记录。

2、担保对个人信用记录的影响。按照《中华人民共和国担保法》等法律法规的有关规定,担保人对偿还该笔贷款负有连带责任,在借款人无力还款情况下,可要求担保人代替借款人还款,一旦借款人不能按时偿还贷款,信用报告中就可能出现负面记录,影响个人信用。

3、个人信用信息变更、删除受到严格限制。只有在机构对信息的录入有误或征信系统数据处理等原因出现信息数据不正确时,在个人提出异议申请后,经有关机构核对确认有误的情况下,提供信息的部门可以对不准确信息进行更正。除此之外,信用报告中的一切真实记录信息均不存在任何更改或删除的可能性。

…… …… 余下全文