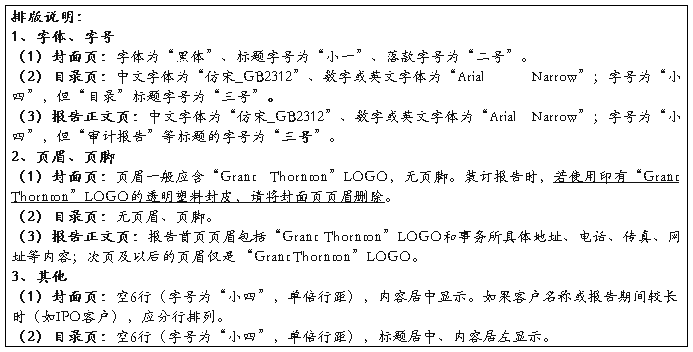

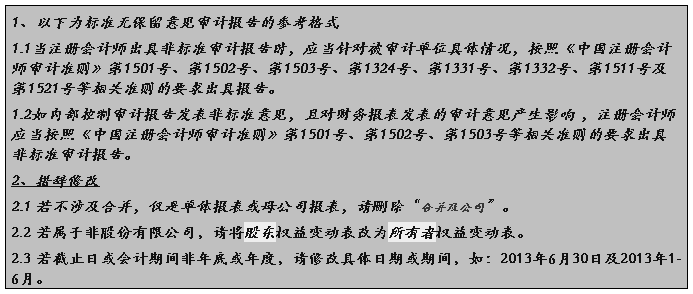

审 计 报 告 范 本

基本框架

一、引言 二、基本情况

三、任期业绩情况 四、工作期间业绩评价

五、与总公司往来和连带责任情况

报告架构

六、任职期间存在的主要问题 七、重大经济事项

八、任职期末资产负债状况 九、建议

_________________________________

一、引言

工作依据、审计方式、审计目的、实施的审计程序、审计范围

1、工作依据

例:根据 计字第×号《关于对 × ×××局长进行经济责任审计的通知》的要求

2、审计方式

分就地审计、报送审计等

例:由 组成的审计组于20xx年×月×日至×月×日对 局(以下简称“某局”)进行了就地审计

3、审计目的

如:本次审计的主要目的是对××任职期间的损益情况、资产负债状况和重大经济事项等,以及相关的经济责任。

4、审计程序

审计期间,审计组听取了局现任和离任领导班子的情况介绍,查阅了某局19xx年至20xx年12月31日的会计报表及合并工作底稿,抽样审查了局总部以及一公司、二公司、上海公司的有关帐薄、凭证,对××该期间损益情况及未纳入损益核算的亏损挂帐和潜盈潜亏进行了专项审计调查、核实。同时,对其任职期间重大投资、资产购臵、合约管理、干部管理以及或有负债管理等重大事项实施了包括抽样在内的必要审计程序。

5、审计范围

时间范围。为××局长任职经济责任审计期间,即19xx年至20xx年12月31日,部分重大审计事项进行了前伸后延。

空间范围:包括总部及其所有下属法人单位和非法人分支机构

二、基本情况

提供被审计单位的基本信息:企业组织结构、全资及控股企业数量、注册资金、经营范围、部门机构设臵和人员配备情况、资质等级、管理架构、优质工程和企业获奖情况、年未人员结构基本情况

…… …… 余下全文