税务稽查报告范本

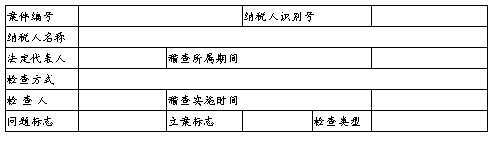

纳税人识别号

案件编号 (2003)356#

登记注册类型 有限责任公司

纳税人名称 xxxx动物营养有限公司

法定代表人姓名 xxx

检查期间 20xx.01.01—20xx.12.31

检查类型 专项检查

检查人员 xxx xxx

稽查实施时间 20xx.10.20—20xx.12.11

根据《税务稽查任务通知书》xx国税稽[2003]第356号的工作安排,我检查组于2003年10月20日至12月11日对xxxx巴尔动物营养有限公司2001年1月1日至2002年12月31日的执行税法的情况进行了检查,现已检查完毕,报告如下:

一、 企业基本情况:

xxxx动物营养有限公司成立于2000年8月21日,小规模纳税人;主管税务机关xx市xx区国家税务局,经营地址在xx市xxxxx,登记注册类型为有限责任公司;注册资本:人民币118万元;主要经营范围:添加剂预混料、饲料添加剂、浓缩饲料的生产和销售。该公司于2001年批准为饲料免税企业,当年按照主管税务机关的免税批复对免税产品的税金进行了免税。

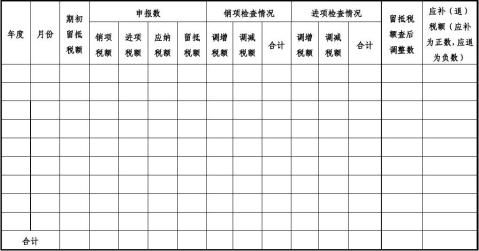

该厂2001年销售收入总额128,991.18元,销项税金7,739.47元,应纳税额7,739.47元;已缴税金7,739.47元,当年根据免税批复(x国税发[2001]150#文件)免税,当年退税7,739.47元。2002年销售收入总额1,519,966.30元,销项税金86,035.83元,应纳税额86,035.83元;当年根据免税批复(x国税发[2003]33#文件)免税86,035.83元;无欠税。

经查,该公司的会计核算不健全,主要表现在:

1、未按财务、会计制度的规定设置“银行存款”、“现金”日记帐对货币资金进行核算。该公司在购、销货物后,记帐时其款项大量自行填写为“现金”收付。经查,无收付原始凭据,且“现金”的收、付大部分都未通过该公司设立的银行帐户,采取的坐支现金方式。该公司帐上不能完整反映出经营活动中货币资金的实际收、付情况。

…… …… 余下全文