IEN国家级证券资格评估机构

资产评估收费标准(92年)

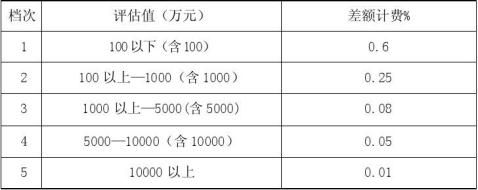

? 根据国务院颁布的《国有资产评估管理办法》第十一条,关于资产评估实行有偿服务的规定,本着“优质服务、合理收费”的原则,国家物价局、国有资产管理局发布[1992]价费字625号文件《资产评估收费管理暂行办法》(19xx年12月10日)。实行评估值差额定率累进法。

资产评估差额定率累进收费表如下:

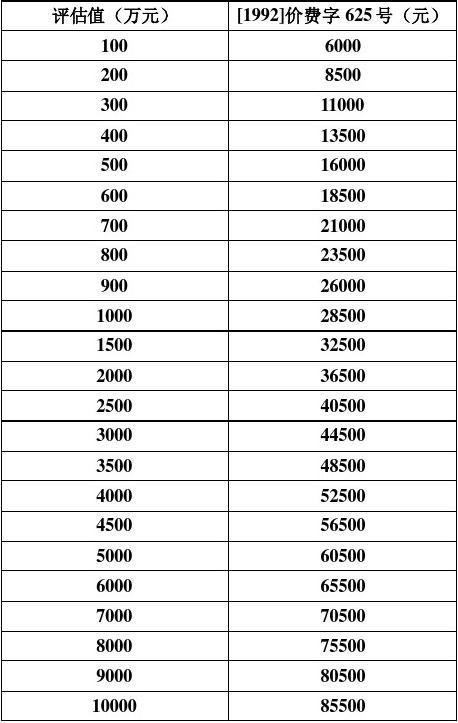

注:计算方式(假设委估资产价值10000万元)

100万元以下部分: 100×6‰=0.6万元

100万元-1000万元部分: 900×2.5‰=2.25万元

1000万元-5000万元部分: 4000×0.8‰=3.2万元

5000万元-10000万元部分: 5000×0.5‰=2.5万元

10000万元以上部分: 0

(合计: 8.55万元)

Beijing Northern Yashi Assets Appraisal Co.,Ltd. 电话131xxxxxxxx

IEN国家级证券资格评估机构

即:

Beijing Northern Yashi Assets Appraisal Co.,Ltd. 电话131xxxxxxxx

IEN国家级证券资格评估机构

? 我们视委托方具体情况,根据委托方评估目的、评估对象的工作繁简

程度、报告出具时间要求,评估报告语种、服务、及其相应的专家队伍等具体情况,本着“优质服务、长期合作”原则,与委托方协商收费。

联系人:孙陆

电 话:187xxxxxxxx

E-mile:sunlusk666@163.com

邮 编:100053

地 址:北京市宣武区广内大街6号 枫桦豪景A座七单元五楼 ?

…… …… 余下全文