税收优惠项目备案报告表

所属年度: 编号:

本表按照所得税优惠项目一事一表填列,一式三份,一份经主管税务机关盖章后由纳税人留存;一份

受理窗口留存;一份报送上级税政部门。

…… …… 余下全文

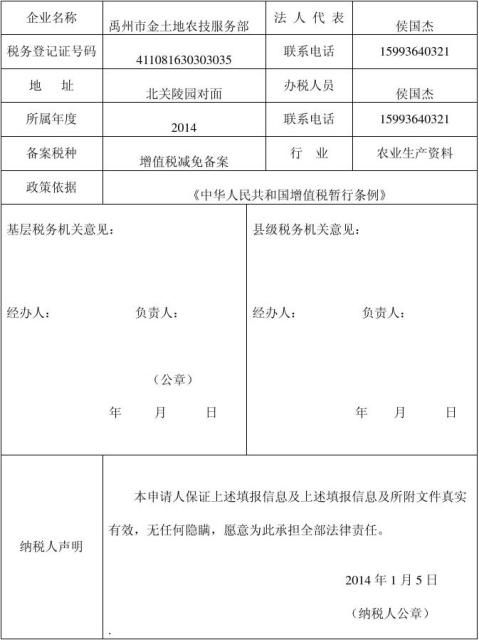

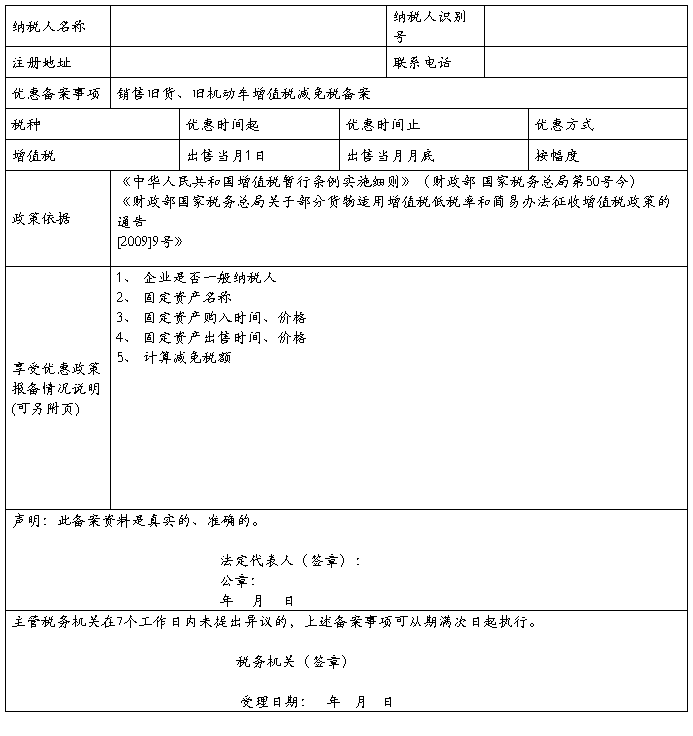

附件4:

增值税减免税备案报告表

说明:1.本表一式两份,一份主管税务机关增值税管理部门留存,一份税源管理部门留存,并以此作为主管税务机关登记备案类减免税的依据。

2.减免税有前置附加条件的,需报送质检机构出具的检测报告或相关部门的证明文件。

…… …… 余下全文

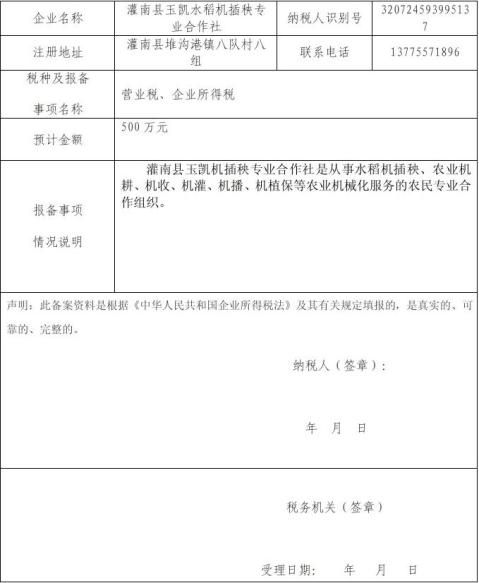

附件4:

企业所得税税收优惠备案报告表

所属年度: 编号:

本表按照所得税优惠项一事一表填列,一式三份,一份经主管税务机关盖章由纳税人留存;一份受理窗口留存;一份报送税源管理部门。

…… …… 余下全文

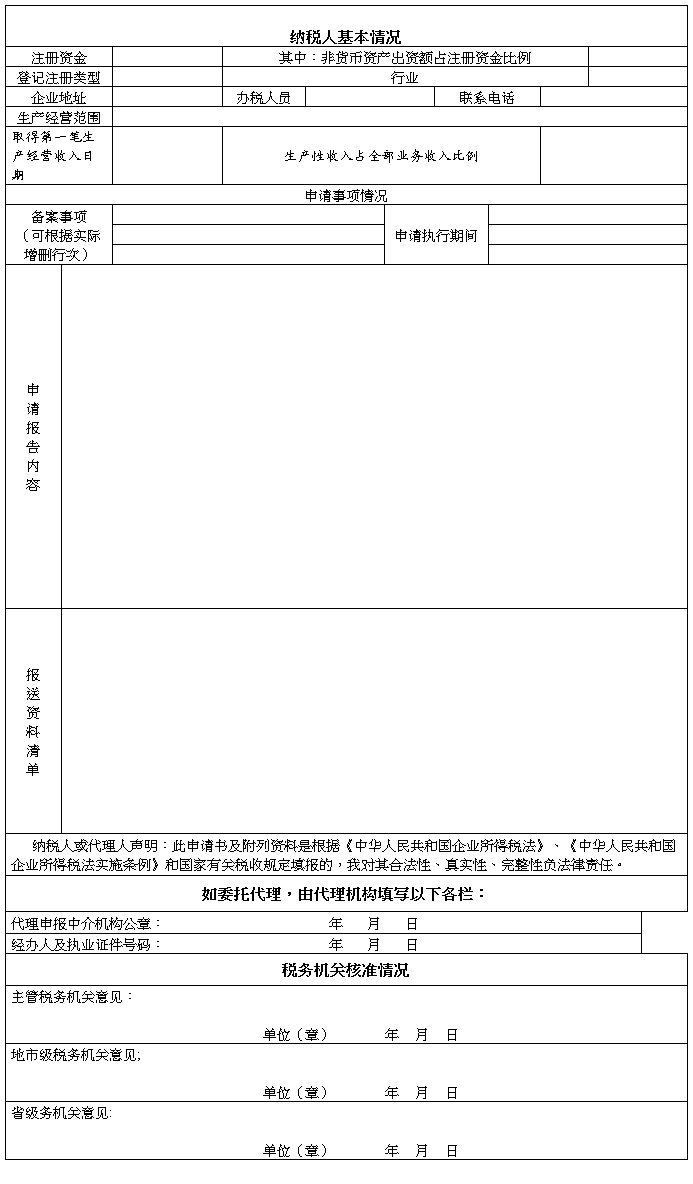

所属年度: 编号:

一、本表适用于备案管理的企业所得税优惠项目。

二、一个纳税人同时备案多个优惠项目的,应按事项逐项填写。

纳税人分支机构涉及的优惠项目,由总机构统一办理相关手续。

三、“(预计)金额”栏的填写:

季度备案企业填写预计金额,汇算清缴备案企业填写实际金额:

备案项目为“免税收入”的,填写免税收入的金额。

备案项目为“加计扣除”的,填写加计扣除的金额。如,研究开发费用实际发生额为100万元,按规定可享受加计扣除额50万元,本栏填写50万元。

备案项目为“减计收入”的,填写减计部分的金额。

备案项目为“抵扣应纳税所得额”的,填写实际可抵扣的应纳税所得额。

备案项目为“税率式”优惠的,填写企业按25%税率与按优惠税率计算的应纳税额的差额。

备案项目为“抵免应纳税额”的,填写可实际抵免的应纳税额。

备案项目为“所得减免”的,填写实际减、免的所得税额。

四、报备项目情况说明:

1、分优惠项目说明享受优惠的依据、范围、期限、数量、金额等;

2、分优惠项目说明会计核算水平,能否准确划分优惠项目与非优惠项目的收入、成本、费用。

3、涉及分支机构的优惠项目,总机构还应填报分支机构名称、纳税人识别号、主管税务机关名称。

…… …… 余下全文

附件2:

《企业所得税优惠政策备案报告表》

纳税人识别号: 申请单位(签章): 申请日期: 年 月 日

注:1、本表为A4竖式,一式四份,纳税人及参与备案审核税务机关各一份。

2、同一项目当年享受优惠税额超过1000万元的,本表随同其他资料层报省级税务机关。

告知事项:纳税人有争议的,应先依照本《报告表》执行,然后在收到本《报告表》后60日内依一级税务机关提出行政复议。

…… …… 余下全文