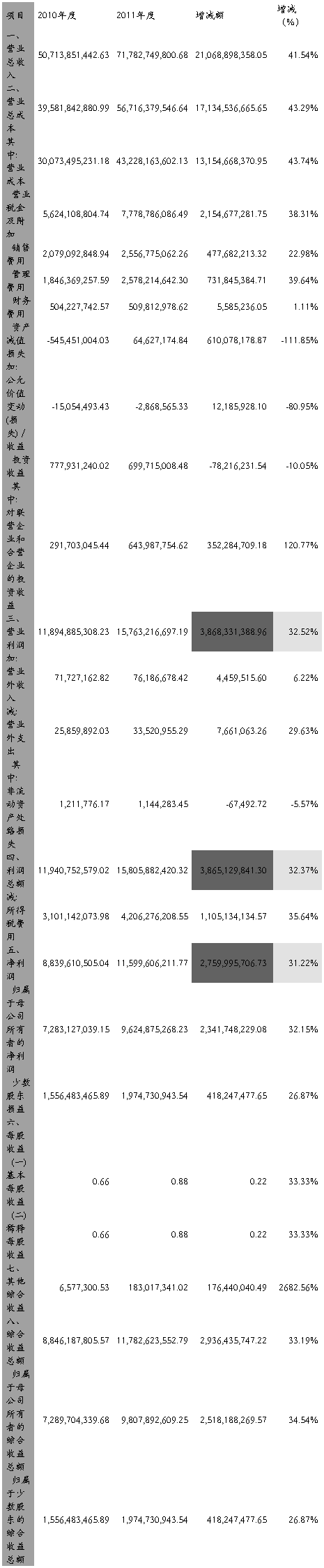

一、利润表综合分析

(一)、利润增减变动情况分析

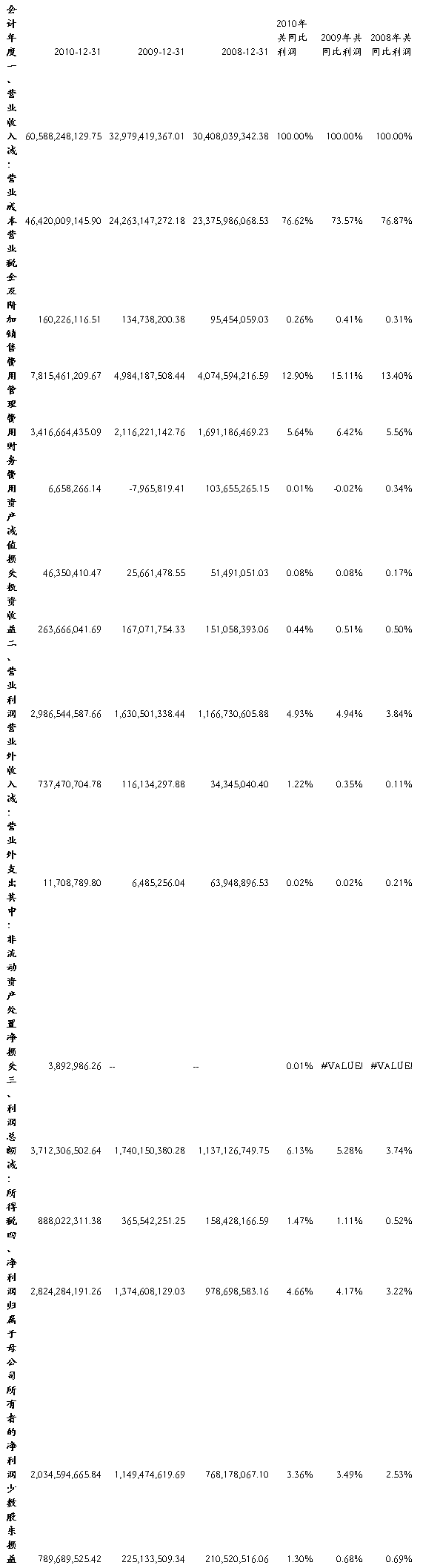

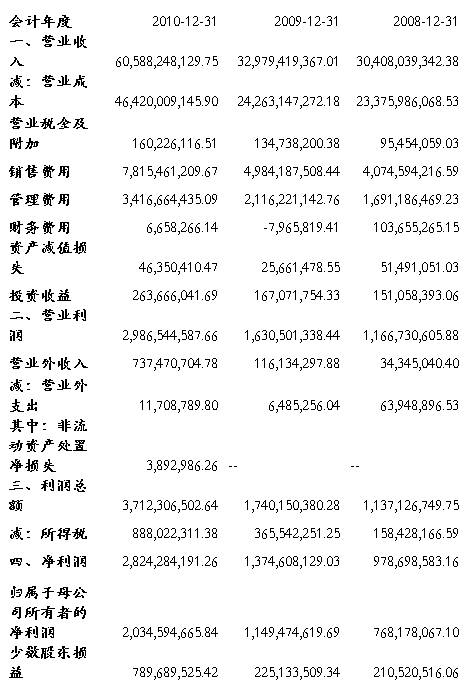

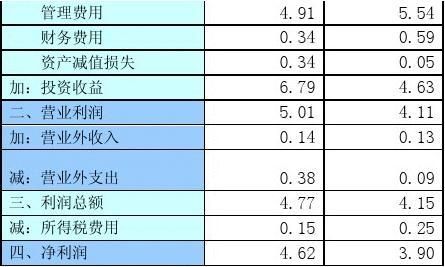

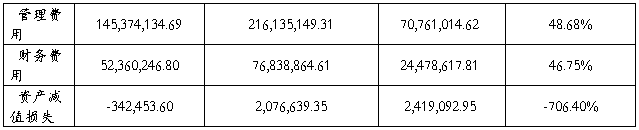

1、利润表水平分析表

万科公司20##--20##年利润水平分析表

(2)、利润增减变动水平分析评价

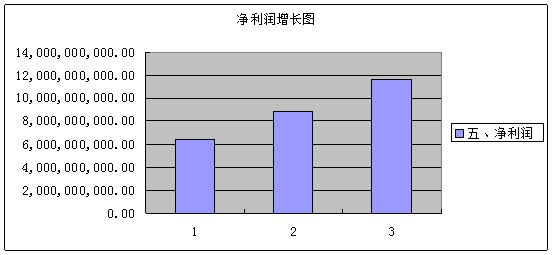

1、净利润或税后利润分析

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。

万科公司20##年实现净利润8839610505.04元,比20##年增长了2409602966.35元,增长率37.47%,增长幅度较高。从水平分析表来看,公司净利润增长主要是利润总额比20##年增长3323324770.93元引起的;由于所得税费用比20##年增913721804.58元,二者相抵,导致净利润增长2409602966.35元。20##年净利润增长率为31.22%,原因如前所述。

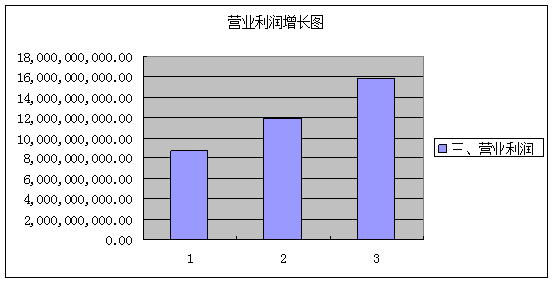

2、利润总额分析

利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支情况。

万科公司20##年利润总额增长3323324770.93元,关键原因是公司营业外收支减少,公司营业外支出减少112473884.62元,下降了81.31%;此外,非流动资产处置损失也下降了23.19%;同时,营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了3209802510.23元,增长率为36.96%元,同时营业外收入的增加使利润总额增加1048376.08元。综合作用的影响,导致利润总额增加了3323324770.93元。

公司20##年利润总额增长了3865129841.3元,关键原因是营业利润增长了3868331388.96元,同时营业外支出增长了7661063.26元,增长率为29.63%;非流动资产处置损失降低67492.72元;综合作用的影响,导致利润总额增长3865129841.3元。

…… …… 余下全文