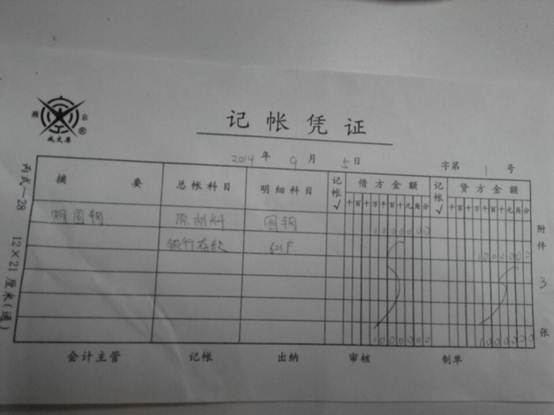

怎样填制记账凭证

填制记账凭证是财务人员每天必做的,掌握记账凭证填制的要求,是做好会计的一项重要内容。记账凭证是进行登账、报表的基础,稍有差池,就会影响到后期的进行。

1、要以审核无误的原始凭证为依据

记账凭证必须附有经审核确认为真实、完整和合法的原始凭证为依据。除结账和更正错账的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

2、正确填制会计科目、子目和编制会计分录

填写会计科目时,应当填写会计科目的全称,不得简写。为了便于登记日记账和明细账,还应填写子目甚至细目。记账凭证中所编制的会计分录一般应是一借一贷或多借一贷,避免多借多贷的会计分录。但是对于一些特殊的会计分录,例如,收回联营投资,只有多借多贷才能说明来龙去脉时,应按多借多贷填写一张记账凭证,而不能拆为几个简单会计分录或一借多贷、多借一贷的会计分录。但是,多借多贷的会计分录在会计实务中并不常见。

在填制记账凭证时,可以根据一张原始凭证填制记账凭证,也可以根据若干张同类原始凭证汇总填制记账凭证,还可以根据原始凭证汇总表填制记账凭证。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。否则,就会造成摘要无法填写,会计科目失去对应关系,记账时审核困难,也容易造成记账错误。

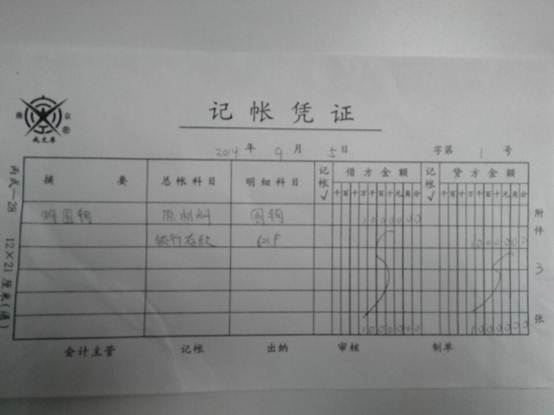

3、确认记账凭证的种类

kok 西安代理记账 WWW.029daizhang.COM

会计人员应根据原始凭证所记录的经济业务内容,先确定应借、应贷的会计科目,即会计分录。在采用收、付、转记账凭证的情况下,若分录的借方出现现金或银行存款会计科目的应选择使用收款凭证;若分录的贷方出现现金或银行存款会计科目,则应选择使用付款凭证;若会计分录的借方出现现金会计科目,而贷方出现银行存款会计科目,或反之,应选择付款凭证;若会计分录的借、贷方均未出现现金以及银行存款会计科目,则选择使用转账凭证。在采用通用记账凭证的情况下,则无论出现什么类型的会计分录,都统一使用一种通用记账凭证。

…… …… 余下全文