内蒙古华电乌达热电有限公司

蒙能公司调研会议纪要

会议时间:20##年 8月18日

会议地点:华电乌达公司行政办公楼三楼会议室

主持人:李 丰

参会人员:

中国华电集团公司:

李 丰 赵文奎 焦荣幸 武 云 冯建武 张存柱

贺丰丽 王海山 田振宙 卢锦锐 安牧宁 韩 利

华电乌达公司:

李雪忠 赵荣元 赵毅胜 刘春生 王旭升 徐卫东

康志明 李忠善 宋蒙晋 赵云卿 郭海龙 李金峰

陈 晔 傅 韬 苏耀波 吕齐旺 扈瑞军

20##年4月14日,华电蒙能公司党组书记、总经理李丰,党组副书记、副总经理赵文奎,党组成员、副总经理焦荣幸及公司各部门负责人深入乌达公司现场,就乌达公司生产经营、项目发展以及下一步工作思路和工作重点以及企业当前存在的主要问题等工作进行调研。调研结束后,在卓资公司召开现场会议,进一步明确了乌达公司“多元化发展”工作思路和发展战略,针对乌达公司存在的主要困难,对口部门进行安排解决。会议纪要如下:

一、会议听取了华电乌达公司总经理李雪忠对乌达公司20##年工作的总体思路、一季度的生产、经营情况以及积极争取蒙能公司给予理解和帮助的几个难点、重点问题(电量形势不容乐观、煤价上涨压力大、人力资源紧缺及灰场满灰等问题)向蒙能公司领导作了详细地汇报。乌达公司其他领导班子成员也就各自分管工作的情况进行了简单地汇报。

随后,蒙能公司各部门负责人和公司对口部门就乌达公司提出的具体难点问题分别进行了详细地沟通。

二、会议要求乌达公司加大供热管网建设,扩大供热半径,增加民用、工业负荷;扩展运煤渠道(路运、铁运),加强配套设施的建设,以加快二期项目的前进步伐。

三、会议要求乌达公司开拓煤源市场,采取煤泥掺烧手段降低标煤单价。

四、会议建议乌达公司探索乌达城区热网、滨河新区的供热管网,占领供热市场。

五、会议要求乌达公司全力提升管理创新水平;开拓煤源市场,在供热市场多做工作,全力推动公司多元化科学发展。

六、会议建议乌达公司就人员短缺问题做出详细的人才需求计划,上报集团公司,争取在大学生分配时争取名额;建立健全公司劳务人员进入退出机制,以保证企业合理的用人机制。

七、会议要求乌达公司要高度重视“创先争优”活动,发挥好基层党组织战斗堡垒作用;针对建党90周年,集团公司做出了相关部署,乌达公司要配合蒙能公司落实好相关工作并做好特色工作的总结与归纳;高度重视“学习型企业”与“学习型党组织”建设工作;宣贯“可持续价值理念”为基础的企业文化品牌建设活动,希望乌达公司借此机会提高企业的知名度。

八、会议要求乌达公司做好设备的维护、治理工作,保证机组安全稳定经济运行;加强大修工作中外包工程的安全管理工作;做好各项优化、技改项目,为四星级发电企业指标优化提供良好的条件,确保今年各项指标任务的完成。

九、会议指出乌达公司经营情况比较稳定,但是随着煤价不断上涨利润空间缩小,要严格控制燃料费用;融资形式不容乐观,乌达公司要在资金使用上做好安排,严格控制企业的资产负债率;高度重视税收稽查工作;加大系统财经人员的贮备。

十、会议要求乌达公司调整机组运行方式,争取多发电量;开拓热力市场,呼吁地方政府、兄弟单位争取提高供热价格、供汽价格;财务部门要做好与电网公司电量、电费的核对工作和结算工作;

十一、会议原则同意乌达公司筹措专项资金(1000万-1500万),采用现金采购方式降低煤炭价格;寻求新的煤炭资源,充分调研市场,与煤矿间建立供求关系,以煤矿作依托,开拓煤炭产业。

十二、会议指出乌达公司10年生产形势良好,今年要坚定信心,开拓进取,本着存量经营、增量经发展,通过保安全、保电量、保利润的思路做好20##年的各项工作;建立健全安全管理长效机制,采取一系列措施从安全管理入手,确保机组安全稳定运行;总结去年大修的经验和不足,确保#1机组大修达到预期目标,完善抽汽改造工作;做好基础性工作,加强内部管理,把四星级发电企业创建工作当作提升企业综合管理水平的有效办法,做好星级创建工作。

十三、会议要求乌达公司调整战略发展思路:把握市场先机,提高产业层次,拓展经营范围,上下延伸,兼并结合,推进企业上市,股权多元、产业多元,实现以能源为主的综合资源型企业。依托煤、电、水、热、汽、铝等能源为基础,拓展资源发展,不断学习,不断更新观念,转变思路,适应市场经济,提高市场应变能力,改革创新,解放思想,驾驭市场,把握市场,充分调动员工积极性,发挥核心干部的导向作用,精诚团结,实事求是,建设一批有朝气、有思想的企业职工队伍,促进企业又好、又快发展。

第二篇:调研纪要

20xx年12月22日,我们实地调研了中国海诚,与公司副总经理、董秘薛晓风女士、证代马志伟先生等进行了沟通交流。纪要如下:

1、公司背景

公司由原轻工业部下属的中轻旗下八家设计院经整体改制设立,是国内专业设计服务业第一股(上市时设计咨询收入占比76%)。公司目前控股股东为国资委下属的中国轻工集团(目前持股比例54.3%)。

2、业务结构

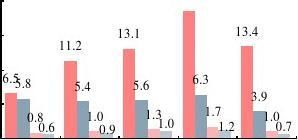

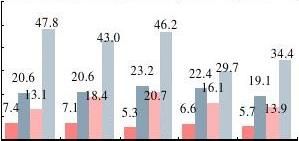

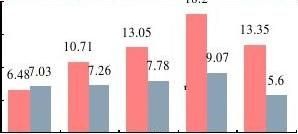

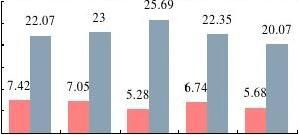

主要从事工程总承包、设计、咨询和监理业务,20xx年以来业务结构变化情况参见图1~4。公司近年来一个明显的转型是:已逐步由设计咨询监理为主(20xx年占比达76%),逐步转变为以工程总承包为主(20xx年上半年占比达70%)。 其中,工程设计是公司核心主导业务,公司的竞争优势不仅体现一定的技术含量,同时还体现为对生产线布局及工艺流程的经验优势。

公司上市前没有工程施工队伍,全部外包。上市后以8000万元收购集团下属施工安装企业。 设计费用一般占到EPC合同总金额的3%,因此,若公司目前承接的业务全部转化为EPC合同,规模将会快速扩大。20xx年设计收入6.3亿元,若全部转化为EPC,则总金额可达210亿元。

图1

:公司业务收入按业务构成情况

工程总承包

20151050

2007

2008

设计业务

监理业务

咨询业务

60

图2

:公司各业务板块毛利率情况

工程总承包

2010

设计业务

监理业务

咨询业务

5040

2009

2010

2011H1

30

20100

2007

200820092011H1

图3

:公司业务收入按行业成情况

工程总承包

2015

1050

2007

2008

2009

2010

2011H1

咨询服务 图4

:公司各业务板块毛利率情况

工程总承包(%)

302520151050

2007

2008

2009

2010

2011H1

咨询服务(%)

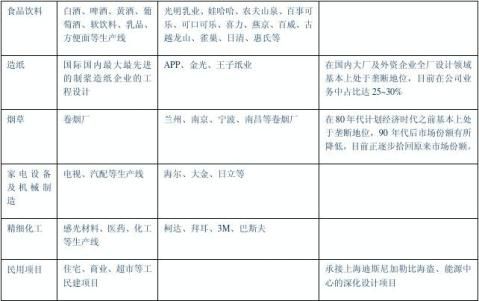

公司的设计及工程服务领域主要包括以下六个板块:

3、毛利率

公司近年来毛利率呈下降趋势,尤其是工程总承包。主要是由于公司所涉足轻工行业相比化学工业工程进入壁垒不是很高;07年开始做工程总承包,经验上不足,前期机构设置、人员培训等成本较高;没有拿到核心赢利点,一是公司单纯做设计时标准往往高于业主要求,转型总承包后理念没有及时转变,导致钢材等材料成本较高,二是设备采购环节没有定价权,轻工行业的设备一般是通用设备,价格透明,且有些设备甲方已摸好底,指定采购,公司赚不到差价,三是施工大部分外包。

未来随着公司在涉足领域积累起经验优势,集团总部建立集中采购平台和合格供应商系统,预期毛利率可企稳回升。

4、公司未来成长路径

一是所涉足轻工行业自身的增长。二是外地及海外市场拓展,外地市场拓展方面,公司通过收购标的企业的方式很难实现,主要是由于公司在涉足行业资质已是最高,且在外地分支机构已较为健全,不需要高价收购地方设计院;海外市场拓展方面,公司主要依托中轻对外、中工国际、日本丸红等承接业务,自身也有独立承接的海外业务,但占比较小。三是中轻集团下属六大板块业务,主要包括研究咨询、设备制造、贸易、外经合作等,其中外经合作业务与公司关联交易较多(每年20~30亿元),我们判断未来不排除有注入公司可能。

5、公司新签订单

去年新签60多亿,今年到目前为止新签70多亿元。

6、关于股权激励

公司日前已通过股权激励方案,正处于审批过程中,占公司总股本的3.5%。行权价18.21,较目前市价有一定溢价,显示公司对未来增长信心。行权条件为:行权当年前3年净利润复合增长率不低于20%;行权前一年度加权平均净资产收益率不低于14%。公司对此信心较足。