金久源基金内部推介会主持稿

尊敬的各位领导、各位嘉宾,女士们、先生们:

大家下午好!

金久源小微金融投资私募基金内部推介会现在正式开始。今天,我们很荣幸的请到了中宇慧通集团的各位领导及集团下属子公司的各位高管们,感谢各位嘉宾在百忙之中仍莅临本次推介会,我谨代表我公司对各位嘉宾的光临表示热烈的欢迎。金久源基金是我集团下属子公司金久源股权投资基金管理(北京)有限公司作为普通合伙人发起的首只私募基金。本只基金从筹备到发行,得到了中宇慧通集团各级领导的高度重视,得到了中宇慧通投资控股的各部门高管的大力支持,在各位同仁们的关心协助及共同努力下,凝结了我集团核心开发团队心血和智慧的金久源基金终于如期顺利发行。今天,我们在此欢聚一堂,共同见证这一时刻。会议期间,我们将向与会来宾和各届朋友介绍本次基金的投资方向——小额信贷行业的发展概述和基金产品的基本情况,并组织有投资意向的嘉宾在会后进行现场签约。

下面,有请中宇慧通投资控股有限公司副总刘肖鼓先生向各位做投资方向——小额信贷行业的发展的推介讲话。掌声欢迎!……

感谢刘行对行业的详细介绍。刚才刘行在讲话中全面系统地介绍了基金投向——小额信贷行业良好的发展前景、政策支持、市场环境及今后发展的宏伟蓝图。我们热诚欢迎各位嘉宾加入到这个项目里,共谋发展大计。

现在请中宇慧通投资控股有限公司融资部总经理韩靖超先生为

各位做基金产品的详细情况的介绍,掌声欢迎!……

感谢韩经理对基金产品的详细介绍。在听了刘总与韩经理对行业及产品的介绍与PPT展示后,相信各位对金久源小微金融投资基金已经有了一个初步的了解。

下面进入问答环节,诸位有什么问题或者疑问可以进行现场提问。……

接下来,有投资意向的嘉宾可以与我们基金产品组的工作人员进行详细咨询,稍后可以到隔壁签约室进行现场签约。……

本次金久源小微金融投资基金内部推介会到此圆满结束,在此感谢各位嘉宾的光临,祝大家工作顺利,万事如意。

第二篇:内部资金

湛江市商业银行内部资金转移定价(FTP)管理办法(试行)

第一章 总 则

第一条 为适应我行经营管理的要求,根据中国人民银行《商业银行法》、《人民币利率管理规定》等相关规定,结合我行实际情况,特制定本办法。

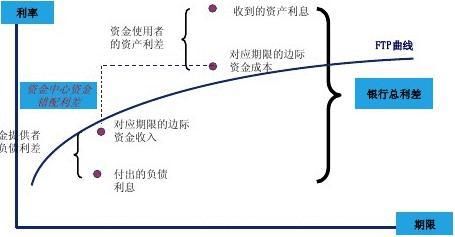

第二条 内部资金转移定价(Funds Transfer Pricing,简称FTP)是商业银行内部资金管理中心与业务经营单位按照一定规则全额有偿转移资金的一种内部经营管理模式。资金管理中心与业务经营单位全额转移资金的价格称为内部资金转移价格。见下图:

第三条 本管理办法主要是对管制利率产品FTP进行相关规定,对于市场利率产品的FTP定价相关内容由资金条线管理部门另行规定。

第四条 内部资金转移定价的目的在于正确衡量各业务的成本和收益,优化资产负债结构,实现多维度的考核要求,推进全行业务的发展。

第五条 内部资金转移定价是一种为公司、零售和资金等业务提供定价、业绩评价标准及考核导向的工具,通过该工具可以优化全行资产负债业务结构和收入结构,引导全行各项业务健康、持续发展。

第六条 FTP管理包括基准FTP管理和分产品FTP管理。

1、基准FTP是指根据金融市场的重置成本和重置收益而制定的基础FTP利率。

2、分产品FTP是指根据我国金融市场的特点和金融产品的特殊性,在基准FTP利率的基础上制定的适合各产品特点和我行业务发展要求的FTP。

分产品业务包括管制利率产品业务和市场利率产品业务。

管制利率产品业务即中国人民银行规定了利率上限和下限的业务产品。目前该类产品包括存款类产品(实行上限管理)、贷款类产品(实行下限管理),具体业务有:人民币活期存款、定期存款、通知存款、协定存款、短期贷款和中长期贷款、一年以下的小额外币存款等。

第七条 全行FTP管理包括FTP政策的制定、FTP价格的制定和发布、基础业务数据的收集、计算和账务处理等。

1

第二章 职责分工

第八条 总行资产负债管理委员会是FTP定价的决策机构,负责讨论审议FTP管理过程中的重大决策,具体内容包括:

1、 负责审议我行FTP定价的基本原则。

2、 负责审议我行FTP定价的基本方法。

3、 负责审议我行FTP定价中的重大政策等。

4、 监督FTP价格的执行情况。

第九条 总行资产负债管理委员会授权总行计划财务部作为FTP管理的日常机构,职责是:

1、 执行总行资产负债管理委员会批准的FTP定价政策。

2、 根据FTP管理的要求,制定合理的FTP定价方法和政策,报分管行领导和行班子审批。

3、 根据金融市场情况、我行资产负债结构和我行业务发展的要求,制定FTP价格水平。

4、 定期发布FTP价格,供各经营单位定价参考。

5、 根据科技信息部提供的基础数据,按月计算和出具我行各业务线、各分行FTP成本和FTP收入的报告,按季度进行全行预算考核。

6、 按照FTP规则的要求,分析基础数据的结构,向科技信息部提交取数规则和FTP计算模型需求,供使用。

7、 向各业务线和分行传递FTP定价的政策导向。

8、 积极推广FTP的使用,对各业务线和分行提供必要的指导和培训。

第十条 科技信息部是FTP定价的数据、计算模型支持部门,其职责为:

1、 维护FTP定价计算模型的日常运行。

2、 根据计划财务部提交的需求对FTP计算模型的算法进行修改。

3、 在规定的时间内提供正确的业务基础数据。

4、 数据出现异常时,及时查找数据异常的原因并及时修正。

第十一条 运营管理部是FTP收入和支出的会计账务处理部门,其职责是:

1、根据计划财务部提供的每月FTP收入、支出报告,在相关科目中逐笔记账。

2、在账务处理完成以后,将记账明细反馈给计划财务部、各业务线及各分行参考。 第十二条 各业务线负责本条线的资金成本和资金收益管理,其职责为:

1、 根据政策导向,指导本条线的业务开展。

2、 监测本条线FTP利率执行情况。

3、 定期核对FTP基础数据,保证基础数据取数的正确性。

4、 不断优化我行核心业务系统、信贷系统等与本条线有关的业务系统,保证基础数据的完整性、正确性。

第十三条 分支行是FTP政策的执行部门和业务操作部门,其职责是:

1、 执行总行制定的FTP政策和利率价格,严格控制业务的资金成本,提高业务的资金收益。

2、 及时在相关系统中录入业务的重要要素,如:金额、利率、起息日、到期日、业务类型等,保证数据的完整性和正确性。

第三章 内部资金转移定价的原则及政策

2

第十四条 内部资金转移定价的原则

1、全行资金实行集中管理、统一计价的原则,对总行和分行的资金实行统收统支,全行的资金管理实行单一资金池管理,由总行按照不同业务产品的内部资金转移价格(FTP)进行全额计价转移,实现全行内部资金集中管理。

2、各分行以及总行相关部门应服从全行资金的统一管理,增强全行资金的筹措与融通能力,即保证全行的流动性,又提高全行资金的整体效益,实现资产与负债的最佳组合。 第十五条 内部资金转移定价管理的原则

1、政策引导性原则:FTP价格能够正确地传导我行重点业务倾向的政策,正确引导我行业务的发展方向。

2、交易性原则:FTP价格必须能够正确地反映金融市场的利率情况,体现FTP对我行各项资金来源和资金运用的重置成本和重置收益。

3、独立性原则:FTP价格制定部门必须独立于各个业务经营部门。

4、可操作性原则:在当前的业务发展和技术条件下,FTP价格必须可以操作,对具体业务有直接的引导作用。

第十六条 内部资金转移价格制定的政策

1、贯彻和落实总行转型管理的要求,实现经营与管理、条线与分行、客户与客户经理等多维度考核的要求。

2、实行“简单有效,导向清晰,利差空间向分行倾斜”的原则。各业务产品FTP定价实行简单有效的原则,存款管上限,贷款管下限,确保存、贷款在基准利率基础上的利差空间。同时,为了体现业务导向,在产品定价中,零售业务的利差大于公司业务的利差,存贷款业务的利差大于资金业务的利差。

3、以公司业务作为FTP定价的基准业务,零售业务在公司业务FTP价格的基础上进行加点或减点定价。

4、存贷款利差锁定原则。对于存贷款业务,由于其利差空间受到央行调整法定存贷款利率的影响,为了确保全年核算的一致性,以预算时的利差作为各业务产品全年存贷款业务FTP收益核算后的利差,该利差不随人民银行存贷款利率的调整而变化。

第四章 内部资金转移定价核算的基本原理

第十七条 对于负债产品,FTP净收益等于FTP收入减客户利息支出。

每一笔负债业务的净利差为业务发生日FTP利率减去客户利率的差额。

第十八条 对于资产产品,FTP后净收益等于客户利息收入减FTP支出。

每一笔资产业务的净利差为客户利率减去业务发生日FTP利率的差额。

3

第十九条 内部资金转移价格执行的规则

1、对于存款类业务产品,在日常执行中如果客户利率高于同期限FTP利率水平(即造成业务亏损),必须由各分支机构向总行条线管理部门提出申请,总行条线管理部门批准同意后才可办理;如果客户利率低于同期限FTP利率水平,则由各条线自行定价办理业务。

2、对于贷款类业务产品,在日常执行中如果客户利率低于同期限FTP利率水平(即造成业务亏损),必须由各分支机构向总行条线管理部门提出申请,总行条线管理部门批准同意后才可办理;如果客户利率高于同期限FTP利率水平,则由各条线自行定价办理业务。 第二十条 下列行为之一属于FTP利率执行违规行为:

1、没有经过批准,存款类产品利率高于同期限FTP利率的。

2、没有经过批准,贷款类产品利率低于同期限FTP利率的。

3、其它违反FTP定价规定或国家利率政策的。

对于以上行为,将按照我行的有关处罚规定对当事人及管理者予以严肃处理。

第二十一条 FTP利率定价和发布

总行计划财务部拟定FTP定价的规则和方法,报总行资产负债管理委员会审批后执行。计划财务部在定价规则之下,制定并发布管制利率的FTP价格。

第五章 内部资金转移定价会计核算

第二十二条 计划财务部每月将计算的各产品FTP收入和FTP支出发送给运营管理部,运营管理部进行相应的账务处理,会计分录如下:

1、对经营单位会计分录如下:

资产类业务登记FTP成本时:

借:系统内往来利息支出—FTP成本 5220601 (新设三级明细科目)

贷:系统内往来—FTP成本 4070401 (新设二级明细科目)

负债类业务登记FTP收入时:

借:系统内往来—FTP收入 4070402(新设二级明细科目)

贷:系统内往来利息收入—FTP收入 5210601(新设三级明细科目)

2、对总行会计分录如下:

经营单位资产类业务登记FTP收入时:

借:系统内往来—FTP收入 4070402 (新设二级明细科目)

贷:系统内往来利息收入—FTP收入 5210601 (新设三级明细科目)

经营单位负债类业务登记FTP支出时:

借:系统内往来利息支出—FTP成本 5220601 (新设三级明细科目)

贷:系统内往来—FTP成本 4070401 (新设二级明细科目)

第六章 内部资金转移定价管理的工作流程

第二十三条 内部资金转移价格制定、执行的流程如下:

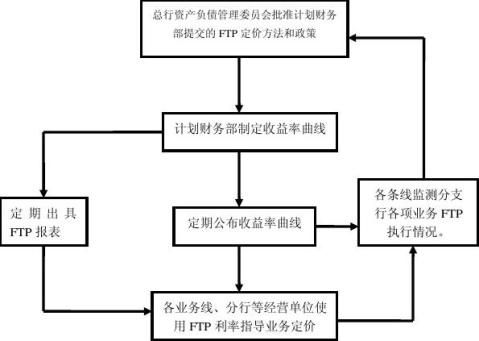

1、 总行资产负债管理委员会批准计划财务部提交的FTP定价方法和政策议案。

2、 计划财务部根据批准的FTP定价方法和政策,收集相关业务产品市场利率,编制管制产品FTP价格,定期公布。

4

3、 公司、零售、资金各业务线、各分支行及客户经理参照公布的各业务FTP利率,确定相应的客户利率,进行市场拓展。

4、 每月初,计划财务部编制上月各条线、分行FTP报告。

5、 各业务线及各分行参考各自的FTP报告,指导具体业务的定价。

第二十四条 内部资金转移定价收入或支出的核算流程如下:

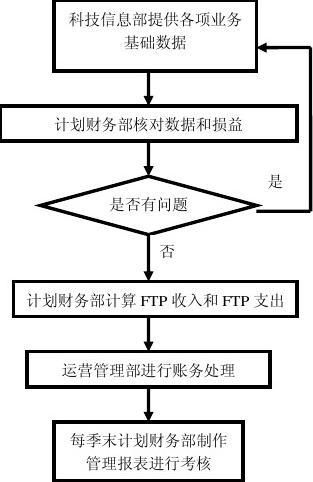

1、 每月初二个工作日内,科技信息部提交计划财务部上一月FTP测算所需的基础数据。

2、 计划财务部核对各业务日均基础数据和客户利率、损益等数据。

3、 如果基础数据有问题,计划财务部提出差异说明,返回基础数据给科技信息部参考,科技信息部重新统计基础数据,提交计划财务部。

4、 计划财务部审核基础数据无误后,按分行计算各业务产品分期限FTP收入和支出,将计算结果提交运营管理部。

5、 运营管理部根据计划财务部提交的清单,在核心系统中逐笔进行入账,并将入账明细反馈给计划财务部和各分行。

6、 每季度末,计划财务部根据年度考核办法,制作季度FTP管理报表,对各业务线和分行进行考核。

5

第七章 附则

第二十五条 本办法自20xx年1月1日起生效,由总行计划财务部负责解释。 6