H5市场有什么风险?

我们可以很清楚的看到,这个市场在逐渐火爆的同时,也越来越混乱,越来越不规范。无论是第三方开发公司,还是广告主,在面对H5营销时都会遇到这样那样的问题,或者说有这样或那样的误区,现在让我们看看这里面的坑究竟在哪?

1、幻想凭一款H5能一夜成名

期望高、投入少,许多市场营销人员,特别是老板,都希望靠一款没有任何推广投入的H5一夜成名,但现在这种情况在微信朋友圈里已经不可能出现了。 H5页面的推广方式乏善可陈,无外乎朋友圈分享和微信公众号推广,但目前的H5营销无论是在表现形式还是内容创意上,依旧面临着很大的挑战,同时微信朋友圈的用户对日渐增多的泡沫信息感到疲劳,产生了某种程度上的抵抗力;而微信公众号的暴增则让打开率和阅读量持续走低,想让一款H5一夜爆红的可能性不是没有,但的确是越来越小了。在整个H5的产出中所占的比例也会低到令营销人员所难以忍受的地步。要想做易企秀H5取得营销成功,需要坚持并且保持作品发布的活跃度。

2、营销推广只索取的态度无法长久

未来应用经常建议客户投放微信广点通广告,我们觉得在微信里传播就要遵守微信的游戏规则,不应该只想从微信里摄取东西,而应该转变思维,想想我们给微信贡献了什么?我们给用户带来了什么?你给微信贡献的越多你的回报也会越

大。如果有一款H5之所以能在微信朋友圈里成功,主要还是创意和制作人要始终站在为微信用户思考的角度来制定H5策略的,我们要做让用户喜爱的“广告”,用户才会分享转发,而不是靠强制性的要求和诱导,这种结果最终会被用户投诉,甚至被封。

3、H5本身还存在技术问题

作为一项本来还不太成熟的技术,H5是在微信的社交舞台下才大放异彩的。目前看,H5的问题依旧比较多,技术上还有很多不足需要改进,比如页面切换白屏、下拉菜单不流畅、多个音频播放不流畅、移动设备件的接口API少等,无法扫描二维码、无法用语音输入、无法一键分享到朋友圈。这些对营销人员来说,都是一个个掩藏在脚下的深坑,一不留神就掉进去了。

4、易抄袭且缺乏知识产权保护

如果你运气,通过千辛万苦做一款好的H5应用,例如像神经猫那样,那么比你更开心的一定是其他抄袭者,他们可以轻易的把你的H5抄下来,换成他们的域名挂上去,然后再把广告联系方式改成他们自己的。神经猫、2048等就衍生出许多版本,大部分人可能都没有访问过原版(因为抄袭和模仿者太多),抄袭的轻者换域名,更厉害的是把你的创意拿去然后在短时间内做一个比你更好的游戏或者应用,让你的泪儿哭干。

5、作品同质化现象严重

很多人对H5的理解都是停留在用户层面,邀请函、小游戏、品牌展示、抽奖等等,但大多数作品的同质化现象很严重,无论是形式上,还是内容创意上。这对营销人员和制作人员的要求逐渐在提高,挑战也越来越大,想随随便便做一款能够引起注意的作品并不容易。

6、寄人篱下不确定性大

H5之所以能一下子爆火,微信的功劳最大,但是微信正把H5最优质的入口收紧——朋友圈分享红利正在逐渐消失。这里作品的特点是受平台政策影响较大,未来具有不确定性。微信在近期出台了针对朋友圈分享的政策限制,诱导关注与分享,初犯将会面临封号30天、拦截链接、删除诱导增加的粉丝和关闭流量主的处罚,二次违规将直接永久封号。而且转发量超过一定数量后微信就会屏蔽朋友圈,意味着未来微信里再也不易出现花费很少的钱获得流量破千万的H5。

第二篇:市场有风险

市场市场有风险,投资需谨慎。公司点评华鲁恒升 (600426) 推荐(首次) 伍颖行业产能过剩,但先进工艺带来低成本优势0755-22625476 wuying467@2010 年 04 月 25 日4 月 25 日, 公司公布 2010 年一季报。 公司实现营业收入 11.47 亿元, 同比增加 32.7%; 净利润 0.958 亿元,同比增加 2.5%;EPS 为 0.193 元,每股净资产为 5.76 元。1、一季度业绩略低于我们预期 虽然增加了醋酸收入(醋酸项目在 2009 年 4 月底投产) ,但由于 2009 年转销了上年存 货跌价准备(2010 年没有) ,导致 2010 年一季度业绩仅同比微增,略低于我们预期。 2、主营业务:行业产能过剩,但先进工艺带来低成本优势 (1)产能过剩,产品价格接近行业平均成本线 尿素。由于北寒南旱,尿素市场旺季不旺,目前价格已经逼近部分地区煤头企业的成本 线,价格逐步见底。由于产能过剩、整体库存较高,即使迟到的春耕旺季开始,价格大 幅回升的可能性也不大。我们预计 2010 年国内尿素均价将略低于 2009 年。 DMF 和醋酸。由于近几年新建和扩建产能较多,供给过剩,DMF 和醋酸以成本定价为 主。我们预计,DMF 和醋酸价格在 2010 年将基本保持平稳,价格波动主要跟随煤炭价 格波动(煤炭是其主要起始原料) 。 (2)先进工艺带来低成本优势 虽然公司主营业务行业都已产能过剩,产品价格接近行业平均成本线, 但公司是煤化工 一体化企业,具有先进的煤化工生产工艺及完整的煤化工产业链, 采用价格较低的烟煤 做原料,成本较低,因此,公司主营产品都具有超出行业平均的较高毛利率。 3、不断扩大煤化工产能,未来持续增长 未来公司将不断扩大煤化工产能:尿素产能由目前的 110 万吨/年扩至 2011 年的 150 万 吨/年;醋酸产能由目前的 35 万吨/年扩至到 2012 年的 80 万吨/年;2.8 万吨/年醋酐项 目预计于 2010 年 6 月份建成;5 万吨/年煤制乙二醇项目预计于 2011 年上半年建成。 4、非公开增发预计在 2010 年 6、7 月份完成 5、给予“推荐”评级,关注天然气价格改革带来的短期交易机会 我们预计,公司2010、20xx年EPS分别为1.02、1.27元/股(增发摊薄前) ,对应前收盘价 PE分别为17.5、14.1倍,给予“推荐”评级。 (增发摊薄后,公司2010、20xx年EPS分别为 0.79、0.99元/股,对应前收盘价PE分别为22.5、18.1倍。 )近期国内天然气价格改革预期 强烈,如果化肥用气价提高,将推动国内尿素价格上涨,关注其带来的短期交易机会。公司点评1/2

一、一季度业绩略低于我们预期

主要由于增加了醋酸收入(20万吨/年醋酸项目在20xx年4月底投产),20xx年一季度营业收入同比增加32.67%,但由于20xx年转销了上年存货跌价准备(20xx年没有),导致20xx年一季度业绩仅同比微增,略低于我们预期。

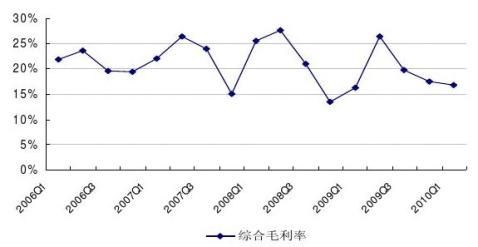

图表1 季度数据

(百万元)

营业收入 同比变化 综合毛利率 期间费用率

归属于母公司所有者的净利润 同比变化 销售净利润率 EPS

2009Q1 2009Q2864.53 1024.010.84% 2.47%16.26% 26.37%6.56% 7.60%93.46 137.34-18.81% -2.78%10.81% 13.41%0.19

0.28

2009Q3997.7334.78%19.65%7.66%100.76-1.07%10.10%0.20

2009Q4 2010Q1 1111.6231.27%17.41%7.49%93.55291.75%

8.42%0.19

1146.943 32.67% 16.76% 6.83% 95.80 2.50% 8.35% 0.19

资料来源:公司定期报告、平安证券

图表2 综合毛利率走势图

资料来源:公司定期报告、平安证券

二、主营业务:行业产能过剩,但先进工艺带来低成本优势

1、产能过剩,产品价格接近行业平均成本线

(1)尿素

3月是传统的春耕用肥旺季,但由于北方天气持续寒冷、南方干旱,尿素市场低迷,价格持续下跌。长三角地区尿素(46%)市场价格由3月初的1840元/吨,下跌至目前的1650元/吨。

目前,虽然西南旱灾略有缓解,但是东北地区继续低温,国内尿素市场仍然平淡。目前尿素价格已经逼近部分地区煤头企业的成本线,价格逐步见底。由于产能过剩、整体库

存较高,即使迟到的春耕旺季开始,尿素价格大幅回升的可能性也不大。我们预计,20xx年国内尿素均价将略低于20xx年。

(2)DMF

20xx年一季度,DMF市场整体表现清淡。目前下游开工情况良好,行业整体开工率可以维持在8成左右。由于国内市场已供过于求,加上一些厂家的新扩产项目逐步释放(云维10万吨,江山远兴10万吨和鲁西10万吨),未来国内市场供给过剩,产品以成本定价为主。我们预计,DMF价格在20xx年将基本保持平稳,价格波动主要跟随煤炭价格波动(煤炭是其主要起始原料)。

(3)醋酸

近几年国内醋酸产能快速扩张,未来仍有新建和扩建项目,产能过剩严重,产品以成本定价为主,目前,醋酸售价已经处在行业平均成本线左右。我们预计,与DMF类似,醋酸价格在20xx年将基本保持平稳,价格波动主要跟随煤炭价格波动(煤炭是其主要起始原料)。

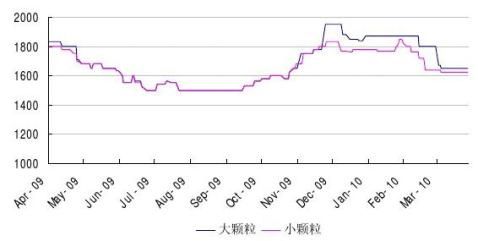

图表3 华鲁恒升尿素出厂价(元/吨)

资料来源:百川资讯、平安证券

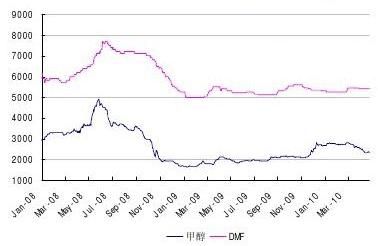

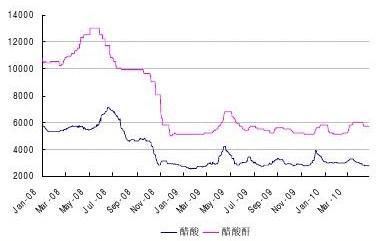

图表4 长三角地区甲醇、DMF、醋酸、醋酸酐市场价(元/吨)

资料来源:化工在线、平安证券

2、先进工艺带来低成本优势

虽然公司主营业务行业都已产能过剩,产品价格接近行业平均成本线,但公司是煤化工

一体化企业,具有先进的煤化工生产工艺及完整的煤化工产业链,采用价格较低的烟煤

做原料,成本较低,因此,公司主营产品都具有超出行业平均的较高毛利率。20xx年

一季度,公司综合毛利率为16.8%,处于行业较高水平。

三、不断扩大煤化工产能,未来持续增长

公司发展战略是:依托洁净煤气化技术,继续壮大化肥产业,大力发展有机化工和精细

化工产业,打造国内一流的煤化工基地。未来公司将不断扩大煤化工产能:

1、通过对老厂区技改,尿素产能已由目前的110万吨/年扩至150万吨/年。但由于受制

于配套装置(合成气供气不足),产能暂时还不能完全释放,预计20xx年产量为120-130

万吨。

2、目前公司醋酸产能30-35万吨/年,通过技改扩产,计划到2012 年年底前,醋酸产

能将提升至80 万吨/年。

3、10万吨/年醋酐一期装置2.8万吨/年预计于20xx年6月份建成。(后期装置建设尚无

时间表)

4、5万吨/年煤制乙二醇项目预计在20xx年上半年建成。

图表5 公司主营产品产能增长情况(万吨)

尿素 2008 2009 2010E 2011E 2012E 100 110 130 150 150

DMF 23 23 23 23 23

醋酸

三甲胺

乙二醇 20 35 50 80 4 4 4 4 4 5 5

资料来源:平安证券

四、非公开增发预计在20xx年6、7月份完成

公司20xx年8月30日提出非公开增发股票不超过1.4亿股,价格不低于16.73元/股,

计划募集资金总额不超过25 亿元,用于新建60万吨/年醋酸装置建设。目前该方案正

在发改委走程序,预计在6、7月份完成。增发完成后将降低公司财务费用,并为公司

煤化工扩能建设提供有力的资金支持。

五、给予“推荐”评级,关注天然气价格改革带来的短期交易机会

虽然行业产能过剩,但先进工艺带来低成本优势,公司仍然具有较高的综合毛利率。我

们预计,公司2010、20xx年EPS分别为1.02、1.27元/股(增发摊薄前),对应前收盘

价PE分别为17.5、14.1倍,给予 “推荐”评级。(增发摊薄后,公司2010、20xx年EPS

分别为0.79、0.99元/股,对应前收盘价PE分别为22.5、18.1倍。)近期国内天然气价

格改革预期强烈,如果化肥用气价提高,将推动国内尿素价格上涨,关注其带来的短期

交易机会。

图表6 盈利预测

(百万元)

营业收入

同比变化

净利润

同比变化

EPS(未摊薄)

PE(未摊薄)

EPS(摊薄后)

PE(摊薄后) 2008 2009 2010E 2011E 3,443.66 3,997.89 4,693.87 5,643.16 20.08% 16.09% 17.41% 20.22% 376.9 425.10 503.79 627.46 17.67% 12.79% 18.51% 24.55% 0.76 0.86 1.02 1.27 23.5 20.8 17.5 14.1 0.79 0.99 22.5 18.1

资料来源:平安证券

平安证券综合研究所投资评级:

z

z

z

z

强烈推荐(预计6个月内,股价上涨幅度在20%以上) 推荐(预计6个月内,股价上涨幅度介于10%至20%之间) 中性(预计6个月内,股价上涨幅度介于±10%之间) 回避(预计6个月内,股价下跌幅度超过10%)

风险提示:

z 证券市场是一个风险无时不在的市场。您在进行证券交易时存在赢利的可能,也存在亏损的风险。请您务必对此

有清醒的认识,认真考虑是否进行证券交易。

z 市场有风险,投资需谨慎。

此报告旨为发给平安证券有限责任公司(以下简称“平安证券”)的特定客户及其他专业人士。未经平安证券事先书面明文批准,不得更改或以任何方式传送、复印或派发此报告的材料、内容及其复印本予任何其它人。

此报告所载资料的来源及观点的出处皆被平安证券认为可靠,但平安证券不能担保其准确性或完整性,报告中的信息或所表达观点不构成所述证券买卖的出价或询价,报告内容仅供参考。平安证券不对因使用此报告的材料而引致的损失而负上任何责任,除非法律法规有明确规定。客户并不能尽依靠此报告而取代行使独立判断。

平安证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。报告所载资料、意见及推测仅反映分析员于发出此报告日期当日的判断,可随时更改。此报告所指的证券价格、价值及收入可跌可升。为免生疑问,此报告所载观点并不代表平安证券有限责任公司的立场。

平安证券在法律许可的情况下可能参与此报告所提及的发行商的投资银行业务或投资其发行的证券。

平安证券有限责任公司2010版权所有。保留一切权利。

综合研究所

地址:深圳市福田区金田路大中华国际交易广场8层

邮编:518048

电话:400-8866-338 传真:(0755)82449257