房屋按揭流程

一、个人房产抵押贷款(含按揭房垫资赎契再贷):是指借款人用自已、配偶或父母名下的房产作为担保,抵押给银行,并以个人名义申请的一种贷款,用途主要用于融资、资金周转、消费等

正常手续办理的程序是:房产评估--备齐个人资料到银行签贷款申请文件、做委托公证(1个工作日)—银行审批、出同贷书(4—5个工作日)—到房管局入押登记(5个工作天)—出他项权证(1个工作天)--放款(1个工作天)

温馨提示:

(1)贷款最高可申请7成10年,住宅7成、商铺6成、写字楼5成、自建房4成,楼龄30年以内

(2)借款人需准备的资料:身份证(含配偶)、户口本(含配偶)、婚姻证明(未婚或离婚 的需到户口所在地的民政局去开无婚姻登记纪录证明)、房产证、收入证明(需开到月供款的2倍以上)、借款人及配偶名下近半年的所有银行存折或卡流水帐

其他财力证明,如有请提供:行驶证、工作证、资格证、保单、基金、其他房产证明、租凭合同及租金收入流水等)

需办理按揭房垫资赎契再贷的提供房产证原件或复印件、按揭贷款合同、供款存折

(3)没有银行存折流水帐的也可办理,但视具体情况而定

二、交易按揭贷款(商业贷款):房屋买卖交易按揭贷款的,如选择快速放款业务,交税过户当天即可凭税单由担保公司担保,在抵押登记手续未办完的情况下由银行先放款给业主,全程约需15——17个工作日左右

正常商业按揭贷款办理程序是:评估(1天)——买卖双方备齐资料到银行签约(1天)—银行审批、出同贷书(4—5工作天)——合同、委托公证(1天)——房管局递件、交税过户(1天,选择快贷可凭税单放款2—3工作天)——出新房产证(10天)——归档(7天)——入押登记(5天)——出他项权利证、银行放款(2天)

注:按工作天计,以上是市局的工作时间,与其他区局时间会有差异.请与银行、房管局的实际时间为准

温馨提示:

(1)购第一套普通住房利率均可享受7折(即下浮30%),贷款最高可申请8成20年;第二、三套利率均下浮29%,成数分别为7成、6成,楼龄+贷款年限不超过35年。

(2)买家需准备的资料:身份证(含配偶)、户口本(含配偶)、婚姻证明、收入证 明(月收入需开到月供款的2倍以上)、借款人近半年的银行存折流水帐(含工资、公积金存折、定期存折及其它收入流水账)。

(3) 业主需准备的资料:身份证(含配偶)、户口本(含配偶)、婚姻证明(未婚或离婚

的需到户口所在地的民政局开一张无婚姻登记纪录证明)、房产证(共有证)。

(4)提供不了银行存折流水帐的也可办理,但视具体情况而定

第二篇:房屋按揭表

房屋按揭申请表

注意:

1、 所有申请人年龄必须达18岁以上

2、 客户提交的申请表和材料概不退还

3、 在适当的地方打钩,并用正楷书写

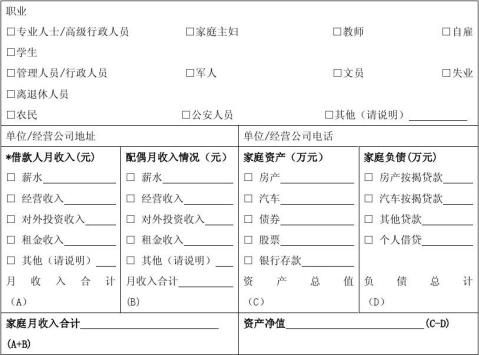

★ 个人资料

主借款人资料

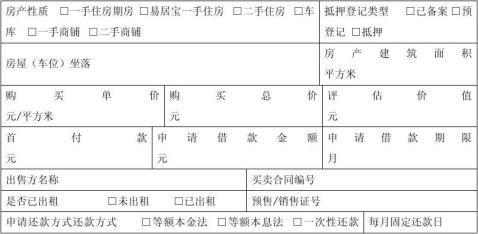

★购置房产及贷款信息

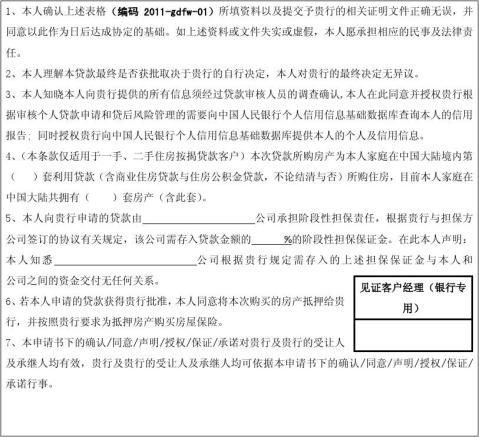

重要:申请人声明及授权 编码:2011gd-fw-02

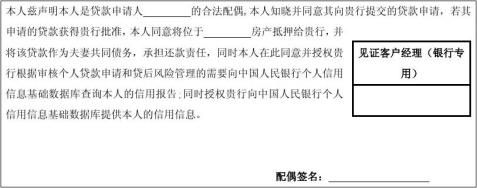

配偶声明及授权:

以下为银行专用 面谈意见

本人于_____年___月___日,于___________(地点)与借款人申请人进行面谈。了解了借款申请人的基本情况及实际需求,向借款申请人介绍了其拟申请的贷款产品情况(包括但不限于贷款成数、贷款期限、贷款利率、还款等各项规定以及申请办理的流程),并回答了借款申请人所提出的疑问,具体如下:

1、借款人所介绍的个人及家庭基本情况与申请表上填写内容(□ 一致 □ 不一致,_____________);

2、借款人( □ 明确 □ 未明确)表达借款意图,其说明的借款用途与申请表上填写内容(□ 一致 □ 不一致,用途为:______________);

3、借款人提出了______________问题,4、其他需要说明的是:______________。

面谈客户经理签字: