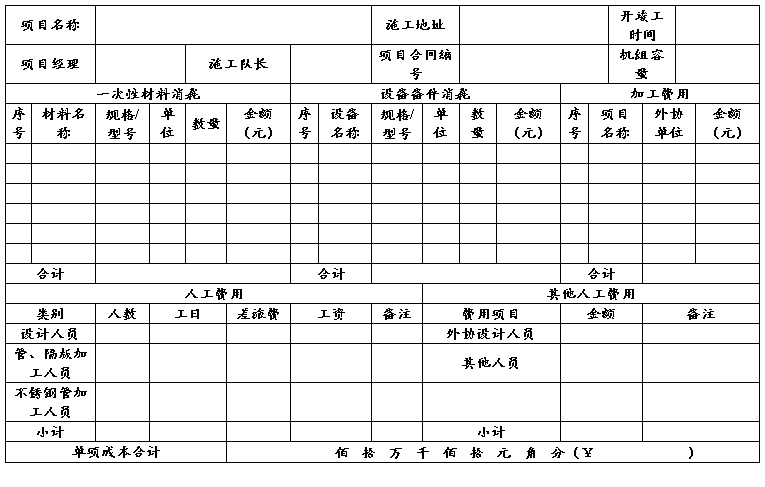

附表1

单项工程成本核算表

编码:

批准/日期: 审核/日期: 部门主任/日期: 制表/日期:

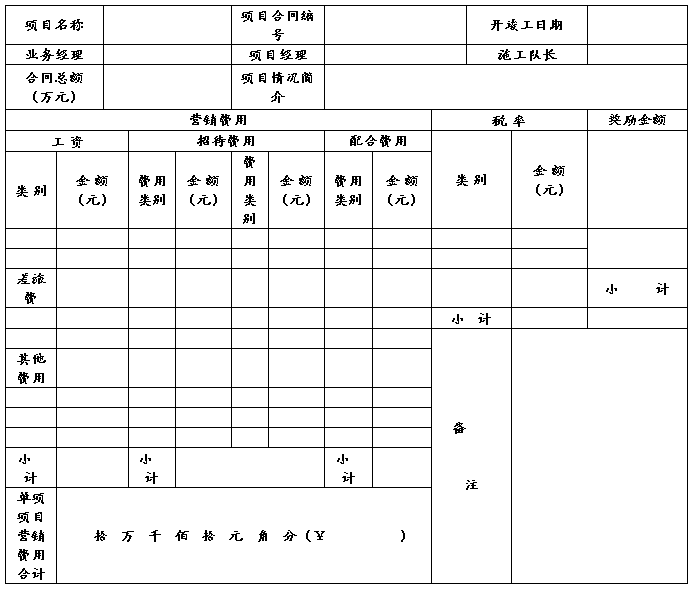

附表2 单项工程营销费用统计表

编码:

主任/日期: 制表/日期:

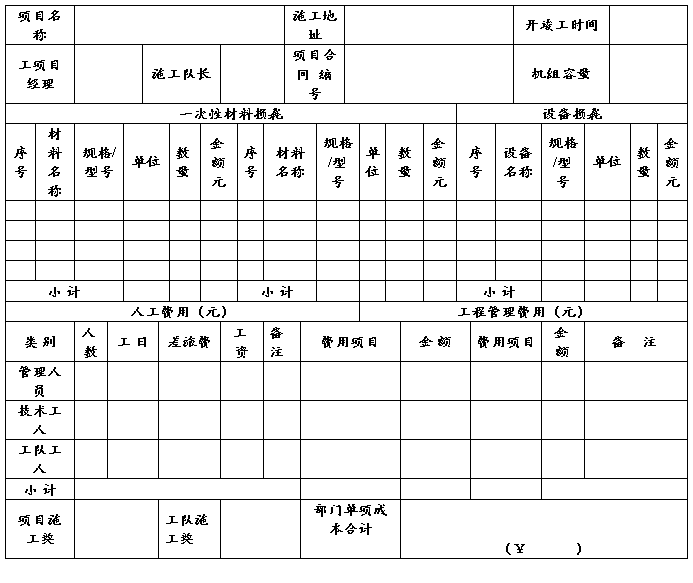

附表3

单项工程施工单位成本统计表

编码:

主任/日期: 项目经理/日期: 制表/日期:

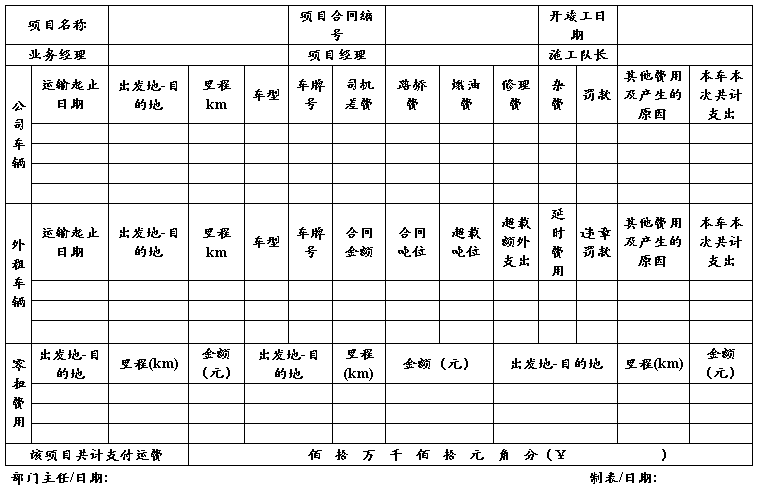

附表4

单项工程运输费用统计表

编号:

附表5

施工材料领料单

部门

部门主任: 领料人: 库管员:

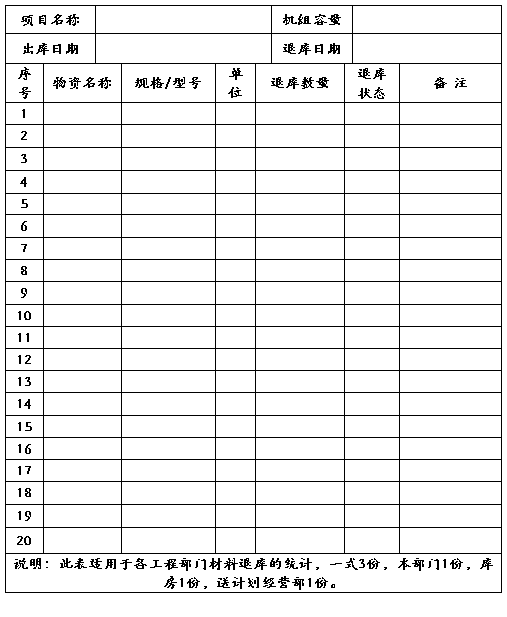

附表6

施工材料退库单

部门:

材料主管/日期: 库管员/日期: 退库人/日期:

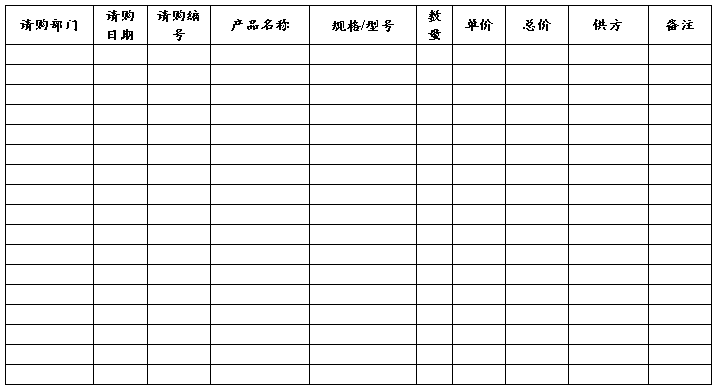

附表7

工程采购物资明细表

部门主管: 后勤计划员: 编制:

附表8

单项工程费用统计表

编号:

主任/日期: 审核/日期: 制表/日期:

第二篇:成本核算表格范例

成本核算表格范例

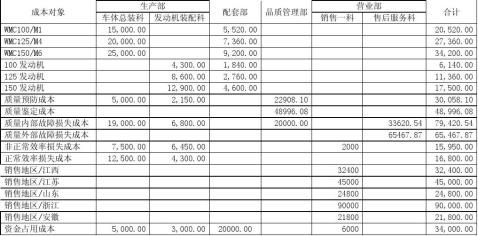

1、生产部/车体总装科

填表日期

计划数(实际数)

总金额 动因名称 计量单位 总动因数量 分配权数 100000 人工小时 小时 20000 3000 工资

4000

5000

1000

3000

1500

2500

3000 按金额分配 人民币 3000 3000 废品

次品 1000 按金额分配 人民币 1000 1000 半成品占用利息 5000 按金额分配 人民币 5000 5000 说明:

填表人 审核人 部门负责人

部门名称 资源名称

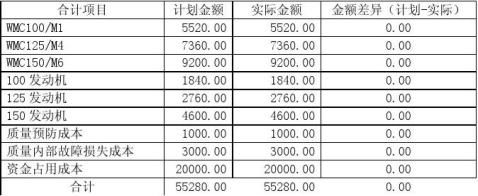

生产部/车体总装科 20xx年1月30日 成本对象名称 WMC100/M1 WMC125/M4 WMC150/M6 质量预防成本

质量内部故障损失成本 非正常效率损失成本 正常效率损失成本 质量内部故障损失成本 质量内部故障损失成本 资金占用成本

分配金额

生产部/车体总装科成本汇总:

2、生产部/发动机装配科

部门名称 生产部/发动机装配科 填表日期 资源名称 计划数(实际数)

总金额 动因名称 计量单位 总动因数量 分配权数 43000 人工小时 小时 10000 1000 工资

2000

3000

500

1000

1500

1000

废品 2000 按金额分配 人民币 2000 2000 次品 500 按金额分配 人民币 500 500

20xx年1月30日 成本对象名称

100发动机 125发动机 150发动机 质量预防成本

质量内部故障损失成本 非正常效率损失成本 正常效率损失成本 质量内部故障损失成本 质量内部故障损失成本

分配金额

3、品质管理部

部门名称:

资源名称 品质管理部

总金额 动因名称 成本对象名称 分配金额

工资 57270.24 按比例分配 质量预防成本 质量鉴定成本

1467 按金额分配 差旅费 质量预防成本 质量鉴定成本

试验检验费 595.3 按金额分配 质量鉴定成本 其他 12571.64 按金额分配 质量鉴定成本 质量内部故障损失成本 处理质量事故费用 20000 按金额分配

说明:

1、质量管理直接费用/工资(应发)= 部室 + 车体品质科 + 发动机测功室 + 发动机品质科 + 发动机收货组 + 返聘 + 附加

2、质量管理直接费用/其他= 折旧+文具+办公费+电话+业务招待+公务车+低值品+劳动保护

填表人: 审核人 部门负责人

填表日期: 计划数(实际数) 计量单位 总动因数量 分配权数 比例

100 40 60 人民币 1467 0 1467 人民币 595.3 595.3 人民币 12571.64 12571.64 人民币 20000 20000 20xx年1月30日

4、配套部(表1)

部门名称 资源名称

总金额

工资 36000

10000 其他

质量管理差旅费 4000

20000 原材料占用利息

填表人

填表日期

计划数(实际数)

动因名称 计量单位 总动因数量 分配权数 按比例分配 比例 100 20

80 按比例分配 人民币 100 20

80 按金额分配 人民币 4000 1000

3000 按金额分配 人民币 20000 20000

审核人 部门负责人

配套部 20xx年1月30日 成本对象名称

发动机零部件采购 车体零部件采购 发动机零部件采购 车体零部件采购 质量预防成本

质量内部故障损失成本 资金占用成本

分配金额 配套部(表2)

部门名称 作业名称 发动机零部件采购

车体零部件采购

填表人

配套部

总金额 9200 36800 填表日期 20xx年1月30日

计划数(实际数)

动因名称 计量单位 总动因数量 分配权数 成本对象名称 人工小时 小时 3000 600 100发动机

900 125发动机 1500 150发动机 人工小时 小时 20000 3000 WMC100/M1

4000 WMC125/M4 5000 WMC150/M6 审核人 部门负责人

分配金额

配套部成本汇总:

5、营业部/销售一科

部门名称

资源名称 工资 促销奖

营业部/销售一科

总金额 动因名称 8000 按比例分配 12000

按比例分配

填表日期 20xx年1月30日

计划数(实际数)

计量单位 总动因数量 分配权数 成本对象名称 比例 100 20 销售地区/江西 20 销售地区/江苏 比例

100

20 20 20 15

销售地区/山东 销售地区/浙江 销售地区/安徽 销售地区/江西

分配金额

20

10

45

10

广告费 180000 按比例分配 比例 100 15 20

10

45

10

销售费用/运杂费 16000 按金额分配 人民币 16000 2000

5000 4000 2000 1000 2000 成品占用利息 6000 按比例分配 比例 100 100 说明:

促销奖的分配权数按实际发生数构成分配,该实际发生数与当地销售数量从正比。

填表人 审核人 部门负责人

销售地区/江苏 销售地区/山东 销售地区/浙江 销售地区/安徽 销售地区/江西 销售地区/江苏 销售地区/山东 销售地区/浙江 销售地区/安徽 销售地区/江西 销售地区/江苏 销售地区/山东 销售地区/浙江 销售地区/安徽 非正常效率损失成本 资金占用成本

营业部/销售一科成本汇总:

6、营业部/售后服务科

部门名称

资源名称 工资 其它 修理费 质量三包 说明:

填表人

营业部/售后服务科

总金额 39193.08

21222 6826 31847.33

动因名称 按比例分配

按比例分配

按比例分配

按金额分配 审核人

填表日期

计划数(实际数)

计量单位 总动因数量 分配权数 比例 100 50 50 比例 100 50 50 人民币 100 50 50 人民币 31847.33 31847.33

20xx年1月30日 成本对象名称

质量内部故障损失成本 质量外部故障损失成本 质量内部故障损失成本 质量外部故障损失成本 质量内部故障损失成本 质量外部故障损失成本 质量外部故障损失成本

分配金额 部门负责人

7、部门成本汇总

部门名称

生产部

生产部/车体总装科 生产部/发动机装配科

配套部

品质管理部

营业部 销售一科 售后服务科 合计

计划金额 比例 48,500.00 9.50%

0.00 0.00% 48,500.00 9.50%

55,280.00 10.82%

91,904.18 17.99%

315,088.41 61.69% 216,000.00 42.29% 99,088.41 19.40%

510,772.59 100.00%

实际金额 比例 48,500.00 9.50%

0.00 0.00% 48,500.00 9.50%

55,280.00 10.82%

91,904.18 17.99%

315,088.41 61.69% 216,000.00 42.29% 99,088.41 19.40%

510,772.59 100.00%

差异