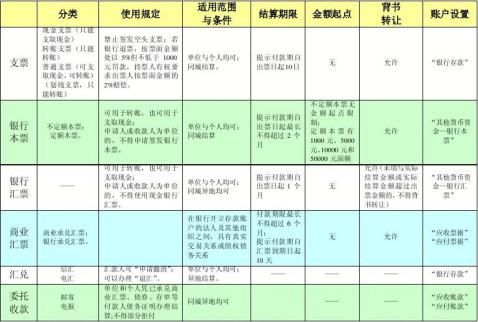

银行支付结算方式

一、银行本票

1、定义:是指申请人将款项交存银行,由银行签发的,承诺自己在见票时无条件支付确定金额给收款人或持票人的票据。

2、适用范围:同城

3、基本规定

(1)可用于转账,注明“现金”字样的可用于支取现金;用于转账的可背书转让,有“现金”字样的不得背书转让

(2)一律记名,即填明收款人的名称;付款期最长不得超过2个月

(3)分为定额本票:1,000元,5,000元,10,000元,50,000元 不定额本票:

(4)见票即付,遗失要立即挂失。

【例题】大山公司申请签发银行本票12,000元,向开户银行提交“银行本票申请书”,并将款项交与银行,并于数日后使用本票向红日公司购买材料计金额11,700元,多余款项300元红日公司以现金退还。

解答如下:

? 大山公司

①取得本票时:借:其他货币资金——银行本票 12,000

贷:银行存款 12,000 ②购买材料,取得#5@p等有关凭证和收到退回现金时:

借:材料采购 10,000

应交税费——应交增值税(进项税额) 1,700

库存现金 300

贷:其他货币资金——银行本票 12,000 ? 红日公司

红日公司将收到的本票送交银行,根据进账单回单联和支付现金编制分录 借:银行存款 12,000

贷:主营业务收入 10,000

应交税费——应交增值税款(销项税额) 1,700

库存现金 300

二、银行汇票

1、定义:汇款人将款项交存当地银行,由银行签发给汇款人持往异地办理转账或支取现金的票据。(同一家银行)

2、适用范围:异地

3、基本规定

(1)一律记名;用于转账的银行汇票可以背书转让

(2)付款期限为1个月,不论大月小月,均按次月对日计算,到期如遇节假日顺延,兑付银行不办理逾期票据

(3)支取现金的银行汇票不得转让,如果遗失“现金”字样的银行汇票,要立即挂失

【例题】大山公司申请签发银行汇票50,000元,向其开户行提交“银行汇票申请书”,并将款项交与银行,数日后使用银行汇票向红日公司购买材料共计46,800元,多余款项银行主动退回。

? 大山公司:

①取得银行汇票时:借:其他货币资金——银行汇票 50,000

贷:银行存款 50,000 ②购买材料:借:材料采购 40,000

应交税费——应交增值税(进项税额) 6,800

贷:其他货币资金——银行汇票 46,800 ③收到银行转来的多余现金:借:银行存款 3,200

贷:其他货币资金——银行汇票 3,200 ? 红日公司

将汇票送交银行 借:银行存款 46,800

贷:主营业务收入 40,000

应交税费——应交增值税(销项税额) 6,800

三、商业汇票

1、定义:收款人或者付款人签发,由承兑人承兑并在汇票到期日向收款人或被背书人支付款项的票据。

2、适用范围:同城、异地均可

3、付款期限由交易双方确定,一般不超过6个月;一律记名;可以背书转让。

4、根据承兑人不同,可以分为商业承兑汇票

银行承兑汇票

【例题】A公司购入B公司产品作为生产材料,A公司于5月20日签发并承兑一张票面为58,500元,3个月到期的商业汇票给B公司,B公司开出销售#5@p,价款为50,000元,增值税为8,500元。8月20日汇票到期,B公司办理转账收款,A公司兑付款项。 ? A公司

①签发商业承兑汇票交给B公司时:

借:材料采购 50,000

应交税费——应交增值税(进项税额) 8,500

贷:应付票据 58,500

②收到银行付款通知时:

借:应付票据 58,500

贷:银行存款 58,500

? B公司

①收到A公司商业承兑汇票时

借:应收票据 58,500

贷:主营业务收入 50,000

应交税费——应交增值税(销项税额) 8,500

②将汇票连同进账单送交银行办理转账收款时

借:银行存款 58,500

贷:应收票据 58,500

四、支票

1、定义:是指银行存款人签发给收款人办理结算或委托开户行将款项支付给收款人的票据

2、适用范围:同城结算

3、基本规定:

(1)一律记明,即填明收款人的名称

(2)付款期为出票日起10日到期,节假日顺延

(3)转账支票在中国人民银行批准的地区可背书转让

(4)支票金额不能超过银行存款余额,不能开出空头支票,现金支票可以挂失。

4、分类:现金支票——支取现金

转账支票——用于转账

普通支票——可支取现金,也可转账。左上角划两条平行线的为划线支票,

只能用于转账。

【例题】大山公司6月10日签发转账支票向红日公司购买材料5,000元,增值税850元,材料验收入库。

解答如下:

? 大山公司:

根据支票存根 借:材料采购 5,000

应交税费——应交增值税(进项税额) 850

贷:银行存款 5,850 ? 红日公司:

将支票送存银行,根据进账单回单联

借:银行存款 5,850

贷:主营业务收入 5,000

应交税费——应交增值税(销项税额) 850

五、汇兑结算方式

1、定义:汇款人委托银行将款项汇给外地收款单位或者个人的结算方式

2、适用范围:异地

3、分类:信汇(邮寄)

电汇(电报)

六、委托收款结算

1、定义:收款人委托银行向付款人收取款项的结算方式

2、适用范围:同城、异地均可

3、分类:邮寄划回

电报划回

七、托收承付结算方式

1、定义:销货单位根据经济合同发货后委托银行向异地购买单位收取货款和代垫运杂费;购货单位根据经济合同核对单证确认货物已发运在途或验收入库后向银行承付款项的结算方式

2、适用范围:商品流通企业,异地之间

3、分类:可邮寄,可电报

4、收、付款单位必须是国有单位

八、信用卡

1、定义:指商业银行向个人和单位签发的,凭以向特约单位购物、消费和向银行存取现金,且具有消费信用的特制卡片

2、分类:分为单位卡和个人卡(使用对象不同)

分为金卡和普通卡(信誉等级不同)

3、基本规定

(1)单位卡不得用于10万元以上的商品交易或劳务款项的结算;

(2)单位卡不得支取现金;

(3)不得发生恶意透支;

(4)单位卡资金来源于基本存款账户,不得交存现金,不得转让或出租信用卡,不得将单位的款项存入个人账户

【例题】见教材P100 例8

九、信用证

——是国际结算的一种主要方式,会在《国际贸易实务》课程中学习。

第二篇:银行结算方式比较