西 南 科 技 大 学

Southwest University of Science and Technology

经 济 管 理 学 院

计 量 经 济 学

实 验 报 告

—— 多元线性回归的检验

专业班级:

姓 名:

学 号:

任课教师:

成 绩:

简单线性回归模型的处理

实验目的:掌握多元回归参数的估计和检验的处理方法。

实验要求:学会建立模型,估计模型中的未知参数等。

试验用软件:Eviews3.1

实验原理:在随机误差项满足古典假定条件下,运用OLS方法估计模型的参数,以及模型检验,并最终进行对应变量的预测等

实验内容:

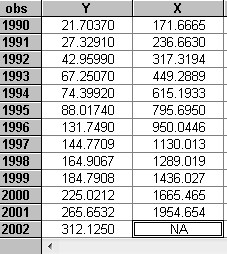

1、 实验用样本数据:

运用Eviews3.1软件,建立1990—20##年中国国内生产总值X和深圳市收入Y的回归模型,做简单线性回归分析,并对回归结果进行检验。

模型设定

为研究中国国内生产总值对财政收入是否有影响,继而预测国内生产总值对20##年的地方财政收入,其中相关数据如下表

经过简单的回归分析后得出表EQ1:

其中拟合优度为:0.991810有很强的线性关系。

2、实验步骤:

1、 回归分析:

(1)在Objects菜单中点击New objects,在New objects选择Group,并以GROUP01定义文件名,点击OK出现数据编辑窗口,,按顺序键入数据。

(2)建立新的Group01后,在命令窗口输入“ls y c x”得出表EQ1。

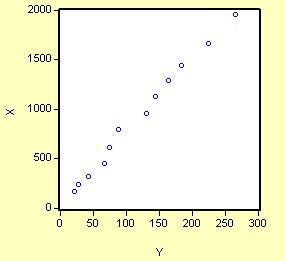

(3)在命令窗口输入scat y x得到相关回归的图形分析GR01

2、 分析

因为可决系数R-squared=0.9918,表明模型在整体拟合非常好。由图形分析,国内GDP与深圳市的收入有很强的线性关系。

3、 预测

计算解释变量之间的简单相关系数。Eviews3.1过程如下:

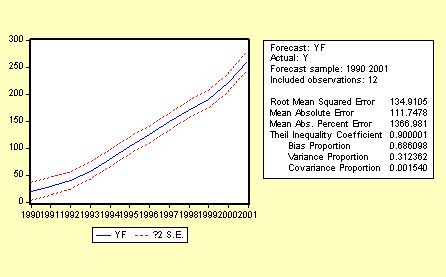

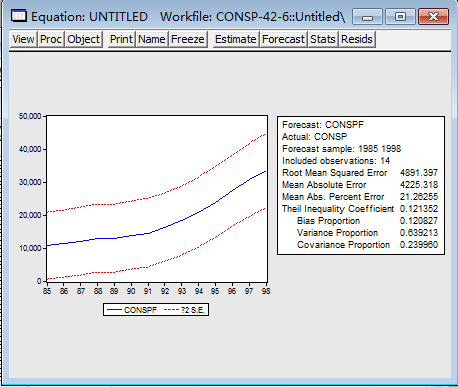

(1)在估计出的EQ框里选Forecast项,自动计算出样本估计期内的被解释变量的拟合值,拟合记为YF,拟合值与实际值的对比见图1:

(2)将样本范围从1990-20##年扩展为1990-2002.单击工作文件框中Procs 中的Change workfile range,将1990-2001改为1990-2002。

(3)编辑解释变量X,在Group数据框中输入一个变量X的20##年数据312.1250如图2:

(4)作点预测:在前面Equation01对话框中选Forecast,将时间Sample定义在1990-2002。这时会自动计算出Y^2002=?(数据一直出不来)

(5)区间预测:

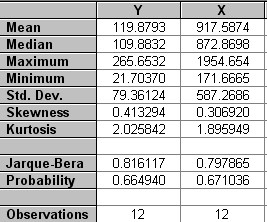

在Group数据框中单击View,选Descriptives里的Common Sample views,计算出有关X和Y的描述统计结果。若20##年的国内生产总值为2100亿元,、得到X与Y的描述性统计结果如下(表4)

根据上表数据可计算 ,20##年财政收入平均值预测区间为:(21.70370,265.6532) (亿元)

即当20##年的国内生产总值为2100亿元时,该年深圳市的预算内财政收入平均值置信度95%的预测区间为(24922.228,28206.992)亿元。

三、实验体会

本次实验是在学习简单线性回归模型的基础之上,研究只有一个解释变量的模型,分析变量之间的相关性。通过具体案例建立模型,然后估计参数,求出相关的数据。再对模型进行检验,利用计量经济学软件的E views中的view按钮观察数据之间是否存在相关性及其大小,最后利用所求出的模型来进行回归预测,主要是区间预测和平均值预测

本次实验的目的就在于使用EViews软件学习简单线性回归模型和简单的点预测和区间预测。通过具体案例建立模型,分析变量之间的相关性,然后估计参数,求出相关的数据。以解决人为计算所不能解决的问题。利用计量经济学软件的Eviews软件自动的生成所需要的各种数据,如R^、F检验、自相关性等。最后利用所求出的数据来进行点预测和区间预测。

用数学方法探讨经济学可以从好几个方面着手,但任何一个方面都不能和计量经济学混为一谈。计量经济学与经济统计学绝非一码事;它也不同于我们所说的一般经济理论,尽管经济理论大部分具有一定的数量特征;计量经济学也不应视为数学应用于经济学的同义语。经验表明,统计学、经济理论和数学这三者对于真正了解现代经济生活的数量关系来说,都是必要的,但本身并非是充分条件。三者结合起来,就是力量,这种结合便构成了计量经济学。

计量经济学的研究方法包括四个步骤,即模型设定、估计参数、模型检验和模型应用。我们的实验都要围绕这四个步骤展开。其次,这是我们的第一次实验,在老师的讲解和演示下,我也初步对计量经济学软件Eviews有了一些了解,在对该软件的操作上也渐渐熟悉,比如怎样建立工作文件夹,怎样保存,怎样输入或导入数据等,除此之外也了解了很多关于该软件的功能。

在使用软件的过程中还有许多地方不是很清楚,希望在以后的日子里多家练习,争取早日掌握这一门软件的使用。

第二篇:计量经济学实验报告模板 简单线性模型回归分析

简单线性模型回归分析

一、实验目的与要求:

目的:影响某市货物运输量的因素可能有很多,比如国内生产总值,经济增长,零售物价指,等。为研究国内生产总值对货物运输量是否有影响,二者有何关系。

二、实验内容

根据1985-1998年某市货物运适量Y和当年国内生产总值GDP数据,运用EV软件,做简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用,得出回归结果。

三、实验过程:

(一)模型设定

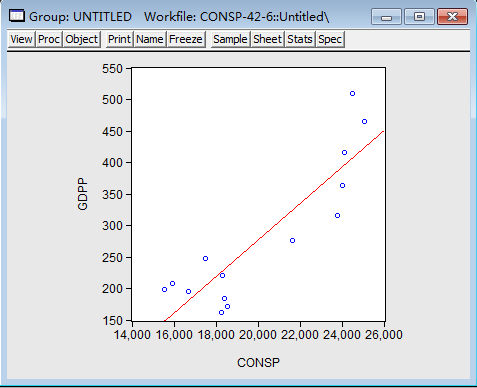

为研究中国国内生产总值对货物运输量的关系,根据1985-1998年中国国内生产总值GDP和货物运输量Y,如图1:

根据以上数据,作货物运输量Y和国内生产总值GDP的散点图,如图2:

从散点图可以看出,货物运输量Y和国内生产总值GDP大体呈现为线性关系,所以建立的计量经济模型为以下线性模型:

(二)估计参数

1、双击“Eviews”,进入主页。输入数据:点击主菜单中的File/Open /EV Workfile—Excel—GDP.xls;

2、在EV主页界面点击“Quick”菜单,点击“Estimate Equation”,出现“Equation Specification”对话框,选择OLS估计,输入“y c x”,点击“OK”。即出现回归结果图3:

参数回归结果为:

Yt=12596.27+26.95GDP

(10.1) (6.5)

R^2=0.78 –R^2=0.78

1.对回归方程的结构分析:

B^1=26.95是这个样本回归方程的斜率,它表示GDP每增加1亿元,某市将增加26,95吨的货物运输量,B^0=12596.27是样本回归方程的截距,它表示不受GDP影响的某市货物运输量。

2.统计检验:

B^=0.78说明总离差平方和的78%被样本回归解释,有22%未被解释,因此,样本回归直线的拟合优度是可以的。

给出显著水平a=0.05,查自由度v=14-2=12的t分布表,得出临界值T0.025(12)=2.18,t0=10.1大于t0.025(12),t1=6.5大于t0.025(12),故回归系数均显著部位零,回归模型中应包含常数项,GDP对Y有显著影响。

3.预测20##年的某市货物运输量:

加入20##年某市以1980年为不变价的国内生产总值为629亿元,20##年货物运输量预测值是29307.84吨。