关于我国股市行为金融投资策略研究

【论文摘要】我国股票市场以个人投资者为主,心态和行为都不成熟,目的不纯,存在一定程度的过度自信;反应不足和反应过度较为严重;存在着严重的噪音交易和羊群效应;政策依赖心理严重;情绪周期变化较快。建立在传统标准金融理论上的投资策略,给股民造成了巨大损失:1.现代投资组合理论的分散化策略可以降低非系统风险,但不能降低系统风险;况且我国股市的非系统风险特小,投资分散化策略往往造成股民牛市时不赚熊市时巨亏。2.通过利用系统性风险来定价的CAPM应用策略在我国实证无效。行为金融学投资策略是对传统标准金融学投资策略的革命,包括反价值策略、反技术策略、反行为控制策略,大致可以细分为8大具体策略.其中,反向投资策略、小盘股投资策略和动量交易策略比较适合我国投资者特点。

【论文关键词】行为异象;行为金融;认知偏差

我国股市以个人投资者为主,心态和行为都不成熟,目的不纯,存在一定程度的过度自信;经常反应不足和反应过度;存在着严重的噪音交易和羊群效应;政策依赖心理普遍;情绪周期变化较快。因此,建立在传统标准金融理论上的投资策略,往往不能给股民带来真正的投资收益。基于现代投资组合理论的分散化投资策略可以降低非系统风险,但不能降低系统风险。而且,投资分散化程度存在某一“有效”区域,过度分散化可能会带来延迟决策失误、增加研究成本和交易成本的负效应。特别在我国,股市非系统性风险较小,投资分散化策略作用不大。关于我国股市的系统性风险,波涛(1999)研究表明高达66.7%,施东晖(2001)

研究得出81.37%的结论,而西方股市一般为25%左右。

CAPM投资策略在国外并不适用、在我国几乎无效。CAPM的应用原理是利用β系数可以衡量系统风险,利用资本资产定价模型可以判断证券价格的合理性,从而制定投资策略。关于CAPM的有效性,格罗斯曼——斯蒂格利茨悖论首先提出挑战;Fama和Macbeth(1992)实证检验无效;我国学者杨朝军19xx年对上海股市实证结论为不明显;陈小悦和孙爱军(2000)、阮涛和林少宫(2000)对上海股市检验结论为无效。

行为金融学是对传统标准金融学理论的革命.行为金融投资策略放弃了基本面分析、技术分析结合了心理情绪分析、强调投资者的行为控制。美国的共同基金利用行为金融投资策略取得了复合年收益率25%的良好投资业绩。中国证券市场只是接近弱有效,导致采用传统投资策略的广大投资者亏损严重,而少数懂得并利用行为金融投资策略的投资者则能保持盈利。

一、反向投资策略

就是买进过去表现差、涨得慢、可能价值低估的股票,而卖出过去表现好、涨势快、可能价值高估的股票来进行套利的投资策略。由于我国股市存在一种“轮涨效应”或“补涨效应”,即一般前期内涨幅较小的股票在后期的表现会比前期内涨幅较高的股票表现更为良好。这个结果同我国证券市场长期以来存在的个股轮番炒作现象是相吻合的,也说明了反向投资策略是目前我国投资者最好的选择之一。

反向投资策略原理。投资者锚定心理和过度自信特征会导致对信息过度反应。换句话说,表现好的证券价值容易高估,表现坏的证券价值容易低估。反向投资就是买入低估证券同时卖出高估证券。投资者进行预测时,容易对近期业绩过度

反应,形成对绩差公司股价过分低估和绩优公司股价过分高估现象,反向投资策略是对这种过度反应的一种纠正。

反向投资策略操作要点。如选择P/E)或P/B低、历史收益率低的股票,往往可以得到比预期收益率高很多的收益。另外,还可以卖出涨幅已经很高的股票,买入很少人关注的滞长股票;或者卖出大家已经反复炒作的白马股,买入业绩可能改变的无人问津的垃圾股。

二、动量交易策略或称惯性交易策略

动量交易策略即预先对股票收益和交易量设定过滤准则,当股市收益和交易量满足过滤准则就买入或卖出股票的投资策略。通俗地讲,利用强势股的惯性上涨趋势,买入近期的强势股,卖出近期的弱势股,即所谓正向反馈策略。 动量交易策略原理。主要依据是反应不足和保守心理,分收益动量和价格动量策略。收益动量策略是利用了其他投资者对公司收益短期前景反应不足的失误,价格动量策略是利用了其他投资者对公司价值信息为反应或反应迟缓的失误。 动量交易策略操作要领。根据庄家投资行为分析理论,庄家做庄有四个阶段,建仓、拉升、出货、下落,投资者可以采取蚂蝗策略,一旦发现庄家建仓完毕,开始拉升时就盯紧买入,然后在股票价格翻翻后高位震荡庄家出货时候卖出,可赚高额利润。如果价格连续上涨,应该连续分批卖出;如果价格连续下跌,应该连续分批买入。证券投资基金可以考虑采用负向反馈策略。

三、成本平均策略和时间分散化策略

成本平均策略指投资者根据不同的价格分批购买股票,以防不测时摊低成本的策略,一般在下跌时候买入,目的不是效益最大化,而是成本最小化、减少投资的遗憾程度。该策略是次优策略。投资者在建仓时候,可以分皮建仓,不能一

次性买入。

时间分散策略基于风险承受能力因为年龄增大而降低的理念,随年龄逐渐增大而降低股票等高风险资产比例的投资策略。投资者年轻时风险承受能力强,其资产组合中股票应该是占较大比例,而随着年龄的增长将此比例逐步减少的投资策略。这两种策略都与投资者的有限理性、损失厌恶和思维分隔相关、属于行为控制策略。

四、集中投资策略

集中投资策略就是集中所有资金购买某一个或者少数几个证券并长期持有,稳中求胜,这也是巴菲特惯用的投资策略,“与其把鸡蛋放在不同的篮子里分散风险,不如放在同一个篮子里,好好保管。”投资集中策略能够获得稳定回报,有助于减少投资者的认知偏差,同时该策略能运用价值投资的理念而获利。 集中投资策略的原理。利用其他投资者均值方差观念形成的认知偏差或锚定效应等心理特点来实施集中策略。一般投资者受传统金融投资理念的影响,通过投资多样化来分散风险,在大行情机会到来时,导致收益随着风险的分散也同时分散。而行为金融投资者则在捕捉到错误定价的证券后,率先集中资金投资,赢取更大的利益。

集中投资策略的操作方法。第一,对被错误定价证券的选择,主要是通过尽力获取超前的优势信息,尤其是未公开的信息。第二,选择几家在过去投资回报高于一般水平的公司。如果一家公司经营有方,管理效果一定会反应在它的股票价值上。第三,将资金按比例分配,将大头押在高概率的股票上,然后长期持有。集中投资策略的关键点:一是对公司的深入分析;二是需要克服投资决策偏差,保持清醒的头脑,在别人狂热的时候谨慎,在别人恐慌时大胆,能时刻控制自己的

贪婪和狂热,要有耐心,要有信心,要勇于承认错误。

五、小盘股投资策略

小盘股投资策略的提出。小盘股一般是指流通盘较小的股票,但具体数量界定,不同的市场、在不同的时期有不同的判断标准。20世纪70年代,芝加哥大学的两位博士R.班尼和M.瑞格曼提出了小盘股的高回报效应应用来挑战有效市场理论,Banz(1981)研究发现了小盘股高额收益的规模效应,Siegel(1998)研究发现,一般地小盘股比大盘股的年收益率高出417%,且大部分集中在元月,这种现象被称为小公司元月效应。小盘股投资高额收益的原因是,小盘股流通市值较小,炒作资金较之大盘股要少得多,较易吸引主力介入,股性较活,股价极易波动,涨跌幅度较大,容易获得高额收益。

小盘股投资策略的原理。行为金融学认为,投资者在处理信息的过程中会犯系统性的精神和心理错误,继而导致投资者出现代表性偏差和框定依赖偏差,最终对当前的负面信息出现过度反应,结果造成小公司股票价值低估。但该公司的投资价值会随着时间的延长逐渐显现而广为人知,在被低估的时候买入,而在大家都发现价值后竞相买入时候卖出。

小盘股投资策略的操作。小盘股投资策略就是利用这种小公司效应,采用波段操作方法获得收益。投资者找到具有投资价值的小盘股,当预期小盘股的实际价值与将来股票价格的变动有较大的差距时,可以考虑该种股票;先前被低估的小盘价值股一旦有利好消息传出时,市场上可能导致投资者对新消息反应过度,从而使股票价格急剧上涨。另外,由于小盘股流通盘较小,市场上投资者所犯系统性错误对其股票波动的影响更大,从而为掌握该种投资策略的投资者带来超额投资收益。

应对此类股票的操作要领。耐心等待股价走出缩量的上升通道,且上市公司行业景气度转好时买进,卖出的时机可根据市场及上市公司的环境因素和业绩情况,注意在历史的高价区域附近获利了结。一般来讲,小盘股在1~2年内,大多存在数次涨跌循环机会,只要能够有效把握节奏且方法得当,套利小盘股获利大都较为可观,是国际资本市场上流行的投资策略。

六、择时投资策略

择时投资策略基于日期效应。例如,隔夜效应、周末效应、一月效应和周末效应,这些效应行为金融理论在前面已经有分析和论述。择时投资策略认为可以于晚市、周五、年底或者元月买入股票,操作相对灵活,收益率相对较高。另外,还可以购买快到期的封闭式基金。

七、从众投资策略

当少数个人投资者没有更多信息,也没有专门知识的时候,跟随其他投资者行动,也减少后悔。很显然,这也不是最优决策。但对那些老年人,或者投资技能较差的人,不失为一种策略选择。

八、反馈交易策略

反馈交易策略就是在买卖操作时,采取分批试探方式进行的一种策略。它基于信息的不完全性和噪声交易的原理。投资者不可能完全掌握信息、掌握的消息里面包含着许多噪声,必然导致投资者的决策出现认知偏差,决策结果非最优。为了避免错误决策导致的损失,投资者需要试探性交易,以证明和检验自己决策的正确程度。如果正确,买的时候可以再加仓,卖的时候可以再卖;如果不正确,买了虽然亏损,但手头还留有资金减少了亏损。如果卖错,还可以持股多赚。这个策略对于散户投资者尤其重要。

虽然行为金融投资策略很多,但大体上讲,反向投资策略、小盘股投资策略和动量交易策略是比较适合我国投资者特点。

第二篇:中国股市中小投资者行为研究

沈阳理工大学

硕士学位论文

中国股市中小投资者行为研究

姓名:秦志强

申请学位级别:硕士专业:管理学企业管理指导教师:张艳华

20070301

沈阳理工大学硕士学位论文

摘要

随着金融市场的不断发展,传统金融理论和金融市场的现实不断发生冲突。经大量的实证研究,学者们发现人的行为、心理感受等主观因素在证券投资过程中起着不可忽视的作用,投资者并不总是以理性的态度做出决策,存在诸多认知偏差和不完全理性的行为。而传统金融理论认为投资者是完全理性的,这与投资者在金融市场上的实际行为是不相符合的。

基于对投资行为研究的兴趣,本文选取中国股票市场的中小投资者作为研究对象。首先,通过对中国股票市场中小投资者的股票投资行为进行实证分析,本文认为t71前中国股票市场的中小投资者的投资行为存在三种偏差:政策依赖心理、过度自信和处置效应。其次,针对中国股票市场中小投资者投资行为存在的偏差,本文进行了深入的原因分析,如本论文认为政策依赖心理的形成,既有政府的影响,又有中小投资者自身素质参差不齐、投资理念不正确的缘故;过度自信偏差的产生是由于中小投资者在选择、分析信息的过程中偏重于自己对信息的主观判断,而缺乏对问题的客观分析;分别运用期望理论和“后悔厌恶”的观点对处置效应产生的原因进行解释。最后,针对中小投资者在证券投资过程中的非理性行为,本文分别向我国政府和股票市场中小投资者提出了建议。关键词:非理性行为;政策依赖心理;过度自信;处置效应

沈阿l理工大学硕士学位论文

Abstract

Alongwiththedevelopmentofthefinancemarket,thetraditionaltheoryoffinancecollidedwiththefactsof

scholarsfoundthat,some

securities,suchasfinancemarketfactsareBywayofabundantpositiveinthecourseresearch,subjectnot皿egjcc_tedofinvestmentinn姗’sbehavior,psychologicalconcept,investorsmakedecisionsnotalwaysbytherationalattitude,andmanycognitivebiasesandlessthanperfbctlyrationalphenomenonexist.Buttraditionaltheoryoff=tllancepI蝴Iy

market.rnTmmthatinvestorisrational,whichisnotinaccordwiththebehaviorofinvestorinthefinance

Baseontheinterestintheresearchtothebehaviorofinvestor,thistextselectsthesmallandmediuminvestorsofstockmarketinChinatOtheobjectofresearch.First,by

andmediuminves-

cognitivethepositiveanalysistothebehaviorofstockinvestmentofthesmalltotsinthestockmarketofChina,thisdeemsthat,atpresent,therearethree

arcbiaseswhichthepsychologyofrelyingonpolicy.over-confidenceanddisposition

effectintheinvestofthesmallandmediuminvestors.Second,thistextanalyzestheI'e2kqonsofthebiasesthoroughly,thisthesisthinksthereasonsofthepsychologyof

onrelyingpolicyarcthecurrentgovernmentofinfluence,thesmallandmediuminvestors’characterisn'teVffflandthewrongprincipleininvestment;necreationofexcessivelyself-confidentdevimionisbecausethesmallandmediuminvestors

toover-emphasizeinthesubjectivejudgmenttheinformationinchoosingandanalyzing

expecttheinformation,butlacktotheobjectiveanalysisofproblem;MakeUSeofto

theoriesandthestandpointof“thedisgusttotheregret”respectivelytohandlethereasonofdispositioneffect.n屺last,aimingtotheirrationalactionsofthesmallandmediuminvestorsinthestock.thistextputsforwardthemeasuresofrecfifyingthebiasesandproposestothegovernmentandthesmallmarketinChina..andmediuminvestorsofstock

Keywords:irrationalactions;psychologyofrelyingdispositioneffectOnpolicy;over-confidence;

沈阳理工大学

硕士学位论文原创性声明

本人郑重声明:本论文的所有工作,是在导师的指导下,由作者本人独立完成的。有关观点、方法、数据和文献的引用已在文中指出,并与参考文献相对应。除文中已注明引用的内容外,本论文不包含任何其他个人或集体已经公开发表的作品成果。对本文的研究做出重要贡献的个人和集体,均己在文中以明确方式标明。本人完全意识到本声明的法律结果由本人承担。

作者(签字):

Et期辛惑杨:砷年哆月≯汨

学位论文版权使用授权书

本学位论文作者完全了解沈阳理工大学有关保留、使用学位论文的规定,即:沈阳理工大学有权保留并向国家有关部门或机构送交学位论文的复印件和磁盘,允许论文被查阅和借阅。本人授权沈阳理工大学可以将学位论文的全部或部分内容编入有关数据库进行检索,可以采用影印、缩印或其它复制手段保存、汇编学位论文。

(保密的学位论文在解密后适用本授权书)

学位论文作者签名:床走杨

Et指导教师签名:糊期:溯守矾姻日期:喜晾如

第1章绪论

第1章绪论

1.1背景及现实意义

随着金融市场的不断发展,传统金融理论和金融市场的现实不断发生冲突。经大量的实证研究,学者们发现人的行为、心理感受等主观因素在金融投资过程中起着不可忽视的作用,投资者并不总是以理性的态度做出决策,存在诸多认知偏差(CognitiveBias)和不完全理性(LessthanPerfectlyRational)行为;在证券投资过程中,投资者的行为会表现出各种偏激和情绪化特征,这在证券市场上表现为股票价格的各种异象(Anomalies),如小盘股比大盘股收益更高,一月效应、周末效应等。而传统金融理论是建立在投资者理性假设的基础上的,很难对这些异象给出合理的解释。

更多相关研究表明:传统金融理论的某些基本假设与投资者在金融市场上的实际行为是不相符合的,具体表现为:第一,传统金融理论假设人是完全理性的,投资者在实际投资决策过程是风险回避(RiskAversion)、追求效用最大化,对信息的获取是无成本的,理解是同质的,并且根据贝叶斯规则,能够在信息的变化中不断进行适当修正。但大量的研究表明,人们在实际投资决镱并非如此。人们总是过分相信自己的判断,对理性决策的偏离是系统性的。第二,,传统会融理论认为,在市场竞争过程中,理性的投资者总是抓住每一个由非理性投资者创造的套利机会,使得非理性投资者在市场竞争中不断丧失财富,并最终被市场淘汰。实际上,证券市场由完全理性等投资者主宰需要很严格的条件,在实际中不能得到满足。

基于投资者理性和有效市场假说的传统金融理论开始受到人们的质疑,金融经济学家尝试从其它角度进行金融证券研究的创新和发展,研究投资者的实际行为和证券市场真实价格变化来探讨其深层次的原因,以期待更好地解释金融市场中各种有悖传统金融理论的异象。。.,

在瞬息万变的股票市场中,有的投资者获利颇丰,而有的投资者却倾家荡产。俗话说,“股市有风险,入市须谨慎”.,就是提醒那些“股迷”们要充分考虑股市的风险性,根据自身的经济实力与投资知识及经验的丰富程度,进行谨慎投资。一1一

沈阳理t大学硕士学位论文

基于对我国股票市场现状的了解以及对股票投资行为研究的兴趣,本文特选取中国股票市场中小投资者作为研究对象。本文将采用实证分析与理论分析相结合的方法,对中国股票市场中小投资者的投资行为进行研究。希望本文能对我国股市中小投资者的投资及相关研究提供一些帮助。

1.2国内外研究现状

1.2.1国外研究状况一

:Burrell是现代意义上的行为金融理论的最早研究者。1951年,Btrri'e11发表了l篇题为“以实验方法进行投资研究的可能性”的论文,文章提出构造实验来检验理论的思路,由此开拓了一个将量化的投资模型与入的行为特征相结合的金融新领域。1969年Bauman发表了《科学的投资分析:科学还是幻想》一文,文章呼吁关注投资者非理性的心理。Slovic在1972年又发表了一篇具有启发意义的文章<人类判断的心理学研究对投资决策意义》。这些成果为行为金融的发展打下了基础。年,心理学家Kahncman和n哟的文章《期望理论:风险状态下的决策分析》,然而,行为金融学取得突破性进展的是在20世纪70年代末和80年代初。1979及1982年Kfhn鼬an、Slovic和Tversky的著作《不确定性下的判断:”启发式与偏差》的面世为行为金融学的兴起奠定了坚实的理论基础,成为行为金融研究史上的一个里程碑。1985年I)ebont和Thaler的《股票市场过度反应了吗?》o文的发表正式掀开了行为金融学快速发展的序幕。。

,20世纪90年代是行为金融学发展的黄金时期,更多的学者投入了这项工作,-tThaler,Shiner,Shcfrin,Statman以及Odean等都是典型的代表。nlal盯分别在1987和1999年研究了股票回报率的时问序列、投资者心理账户等问题。Shiller宅E1981移1990年主要研究了股票价格的异常波动、股市中的“羊群效应”(HerdBehavior)、投机价格、流行心态的关系等。1994年,

价理论(BAPM,Behavioralslle自醯和s缸曲l柚提出亨行为资本资产定Model),投资者的资产组合如资产金AssetsPricing

字塔一层一层构成,每层有不同的目标,每层有不同的风险偏好,有的是为了避免贫困和破产,规避风险;有的是为了暴富,追逐风险。在2000年他们又提出了行为组合理论(BPT,BehavioralPortfolioTheory)。在1998年,Odean分别对处置效/直(Dispositioneffcct)和过度自信(Ovctr,onfidence)进行了研究m。一2一

第1章绪论

由于行为金融研究涉及的领域很广,所以很多其他行为金融理论研究者也对该理论发展做出了重要的贡献。如DeLong,Shleifer,Summers和Maldmann在1990和1991年的研究表明,在某些情况下非理性投资者实际上可以获得比理性投资者更高的收益。1994年,Lakonishok,ShleiferandVishny对反向投资策略进行了研究。Banerjec在1992年提出了最有影响的序列型羊群效应模型。在这类模型中,投资主体通过典型的贝叶斯过程从市场噪声以及其他个体的决策中获取自己决策的信息,这种依次决策的过程导致市场中的“信息流”。这类决策的最大特征是其决策序列性;投资者一次只做一种决策,在决策前将参考先于自己的其他个体的决策。Nisbett(1980)等人研究了人类决策行为特征,发现这些决策行为特征既可以解释为什么人们在面脑复杂问题时往往做出了正确的决策,也可以解释为什么在日常简单的判断上却容易犯错误。尼斯比特等人同时也指出人们的决策行为可以通过正式的教育和培训来加以优化和完善,但这种完善过程是永无止境的,也就是说决策行为不可能达到最优。心理进化论的近期研究成果表明,人类的决策行为特征所具有的普遍性和适用性根源于人类的进化过程。Borrow认为人类普遍的天性主要决定于人类的心理进化机制,而这种机制则受到自然选择的影响。与此相类似,Simpson(1997)等人指出基因对人类的行为有着重大的影响。1.2.2国内研究现状

行为金融理论在我国的研究仍处于理论模型和策略介绍阶段,近年来也有学者开始运用行为金融理论来研究我国证券市场上的实际问题。到目前为止,国内的文献大多仍以文献综述性质的文章为主,少数文章则借用国外的研究方法,对中国证券市场上的一些“异象”进行了模仿性质的实证研究。彭星辉、汪晓虹(1995)采用调查分析法对上海市投资者的投资行为特点和个性心理进行了研究。熊长江(1999)从市场风险和晟优投资决策行为角度出发,对有关投资者投资决策行为的研究进行了回顾。赵学军、王永宏(2002)、吕岚、李学(2002)分别运用行为金融理论从不同的角度对我国股市投资者的处置效应进行了分析和研究后得出了我国股市处置效应明显等结果[21。深圳证券交易所综合研究所(2002)研究报告《中国股市个人投资状况调查》对中国个人投资者基本状况、个人投资者行为状况、个人投资者权益及保护状况、个人投资者对当前市场若干热点的看法等情况进行了调查,一3一

垫塑里王查堂堡主堂堡垒塞

并总结出相关结论。王垒、刘力等(2003)采用综合性行为金融学手段,探索了证券投资者的一般行为特征、,心理特征以及两者之间的关系。结果发现:中国股市还是一个政策市,投资者对所投资对象的了解程度越高、掌握的知识越多、以及具备较高的独立性和自我效能,盈利的可能性越大,藤万贵(2004)实证结果表明:我国股票投资者在大盘持续上升期间不存在处置效应,t而在大盘持续下降期间则存在一而且在太盘下降期间,?大户投资者的处置效应强于中户和散户投资者[31。t1.3本文的研究思路与方法

,:.本文的研究思路是t通过对中国股票市场中小投资者的投资行为进行分析,i总结该群体股票投资行为的特点;然后,深入分析其投资行为中存在的偏差,并得出结论;最后,针对其行为偏差,提出相应的纠正措施。,

…本文的研究方法是实证分析与理论分析相结合。一4一

第2章理论基础

第2章理论基础

传统金融理论只注意证券的效用价值,理性投资者注重的是回报率和风险等效用价值特性,如市盈率、市净率、现金流等。但理性价格仅仅反映效用价值特性,而没有表现价值特性,如对公司的关爱、公司的成长性等。而行为金融理论却认为影响投资者做出投资选择和资产价格的是表现价值特性,包括了公司的宣传力度和效果、投资者对公司的关爱程度、投资者对公司成长性的判断和投资者对公司的情感因素等等,这些因素都会对投资者的投资方向的选择产生影响。,.

行为金融理论对金融经济学的两大基本假定——市场有效性假说和投资者完全理性都提出了重大的挑战。其中,对投资者理性的质疑更具根本性。行为金融理论回归到了原始的“行为人”假定,认为投资者真实的投资决策过程不仅受到投资者经济利益的驱动,更受到如本能、偏见、歧视和嫉妒等多种心理因素的影响,而且这些心理因素的影响效应显著。

行为金融学的理论基础是期望理论。期望理论的主要内容是:投资者更加看重财富的变化而不是最终量;投资者面临条件相当的损失时倾向于冒险拼搏,而面临条件相当的盈利时倾向于接受确定性盈利;盈利带来的快乐与等量的损失带来的痛苦是不相等,后者大于前者t41。,,,

期望理论是由Kahneman和Tversky在1979年共同提出来的。Kahncman通过研究修正标准经济理论关于人类行为的某些公理性假设,例如理性一贯、偏好不变等,以更加逼近真实世界的人类行为。他的主要理论包括对预期效用理论做出的修正,发现了人类决策的不确定性,即发现人类决策常常与根据标准经济理论假设所做出的预测大相径庭。在他们看来,个体进行的决策实际上就是对“期望”的选择,这种“期望”也就是各种风险结果。期望选择遵循的是特殊的心理过程和规律,而不是预期效用理论所假设的各种偏好公理。.,,一。.,

。KRhncman与Tversky认为,决策过程亦即期望选择过程包括两个阶段,一个是“编辑”(Fairing)阶段,这时决策者把期望编辑成一种简化形式,例如寻求一个适当的参照点(RefereucePoint),以便进行选择。而不同的参照点对收益和损失来说是不一样的,正是不同的编辑方式形成了对相同决策问题的不同“构架”(Framcs),

婆塑望王查堂堡主堂竺丝奎

因而产生偏好与选择的各种不一致,这就是构架效应(FramingEffe*t)。另一个阶段是“评价”(Evaluation)阶段。具体表现在如下论断:_、

,,’;:

2.1确定性效应(CertaintyEffect)。,.

对于结果确定的结局会过度重视。Kahn锄an和№ky设计了两个问题来说明确定性效应。

,:第一个问题:假设有两个赌局:第一个赌局有33%的机会获得2500元,66%的机会得到2400元,另外1%的机会什么也没有;第二个赌局是确定得到2400元,闻卷的结果显示有82%的受访者选择第二个赔局。:

第二个闻题也假设有两个赌局:第一个赌局有33%的机会获得2500元,吝7%的机会什么也没有;第二个赌局是有34%的机会得到2400元,66%的机会什么也没有。闯卷的结果显示有83%的受访者选择第一个赌局I,l。

比较以上两个问题可知,根据与其效用理论,第一个问题的偏好为确定性效应(CertaintyEffect)是指相对于不确定性的结履j(Outcome)来说。’个体u(2400)>o.33u(2500)+0.66u(2400),其中u为效用函数。利用简单的计算,我们可以得到O.34u(2400)>0.33u(2500)。同理,根据第三个问题,’我们可以得到0.34I配400)如.33u(2500。可以看出后面两个式子明显矛盾。’

确定性效应表明,在特定的情况下,人们的效用函数会低估可能性的结果而相对高估确定性的结果,它直接导致面临条件相当的盈利前景时更倾向于接受确定性的盈利。

i:’:4

2.2反射效应(RefIectionEffect)

反射效应(ReflectionEffect)来源于确定性效应(CertaintyEffect),反射效应表明个体面对J下的预期收入时候倾向于风险规避(PdskAversion),而面对负的预期收入时风险偏好(RiskSeeking)。即当个体面对一个确定收入选择和一个预期收入更大的不确定选择时,。个体更愿意选择前者i而当个体面对一个确走的损失和一个预期损失更大的不确定选择时,个体更愿意选择后者。Kahncman和Tvcrsky认为,在投资时,‘’个体判断效用不是依据传统理论中所论述的最终的财富水平,而是个体当前的受益和损失情况,以此来决定对风险的态度。一6一

第2章理论基础

Kahneman和Tversky设计了一个问题来说明反射效应:

假设有两个赌局:第一个赌局有80%的概率得至1J4000元,第二个赌局是确定得到3000元,闻卷的结果显示有80%的受访者选择第二个赌局:若将两个赌局的结果改称负的,即第一个赌局有80%的概率损失4000元,第二个赌局是确定损失3000

;

元,问卷的结果显示有92%的受访者选择第一个赌局。

确定性效应告诉我们,人们面对收益的时候表现出对不确定性的厌恶,但反射效应告诉我们,面对损失的时候,人们表现出对不确定性的偏好。这种现象不仅仅在涉及金钱时存在,日常生活很多情况下当面临损失时,比如痛苦的时间、死亡的人数等,有时也表现出风险偏好。许多人为了解除长期病痛的困扰,而甘愿冒手术失败的风险。也是同样的道理。

2.3分离效应(ISOIati013Effect)

人们在分析评估不同的待选期望(Prospects)的时候,经常暂时剔除掉各种期望中的相同因子。但是通常情况下一组Prospea可以用不知一种方法被分解成相同的因子和不同的因子,这种分解方式的多样性会导致人的偏好和选择的不一致性,这就是分离效应(IsolationEfiect)。

Kahncman和Tversky设计了一个两阶段的赌局和一个普通赌局来说明分离效应:

两阶段赌局:在赌局的第一个阶段,个人75%的概率得不到任何奖品而出局,只有25%的概率可以进入第二阶段。到了第二阶段有两个选择:一个选择是有80%的概率得到4000元,另外有一个选择是确定得到3000元。从整个赌局来看,个人有20%(25%×80%)的概率得到4000元,有25%的概率得到3000元。对于这个两阶段赌局的问题,有78%的受访者选择得到3000元。

.、?’t。、

普通赌局:“两种选择:20%的概率得到4000元和25%得到3000元”;大部分人选择前者。、“。

由此可知,在两阶段的赌局中,个人会忽略第一阶段只考虑到第二阶段的选择,即有短视现象。若只考虑最后的结果和概率,个人面临的是两个不确定的Prospect,这两种情况的预期值相同,若以预期效用理论的观点来看,这两个赌局是相同的,个人的选择应该相同。但是实际上却不是如此,由此可知,个人会因一7一

沈阳理工大学硕士学位论文

为问题描述方式的不同丽有不同的分解方式和不同的选择。这就是所谓的框架依赖现象。分离现象推翻了预期效用中效应仅仅与事件的最后状态(概率分布和时间结果)有关的结论删。,-一。

2.4价值函数(VaIueFunction)

,t期望理论的一个重要特点就是价值是由财富的变化决定的而不是个体的最终财富。也就是说,在不确定的条件下,人们的偏好是由财富的增量而不是总量决定的。Kallll啪锄和Tverskyj田价值函数(ValueFunction)取代了传统效用理论中的效用函数,他们认为大多数投资者并非是标准金融投资者而是行为投资者,行为投资者的投资行为并不是总是理性的,也并不总是风险回避的。在实际投资市场上,投资者在面临盈利时,是风险厌恶的:而在面临损失时,是风险寻求的。因此表现在价值函数上,行为投资者对收益的效用函数是凹函数,而对损失的效用函数是凸函数a现实生活中,我们发现在上一轮赌局中遭受损失的人会更有参加下一轮赌局的冲动,此时他成为风险追求者。

程JI】

j厂

r

拓l3k。/,。收

’图2.1期望理论的价值函数

资料来源:Kahneman和Tversky(1979)

2.5决策权重函数(DecisionWeightingFunctiON).

勋岫锄鼢和Tversky突破了传统金融理论得的桎梏,摒弃了传统的客观概率,他们在心理学研究的基础上发展出了决策权重函数∞ecisionWeightingFunction)。它具有以下特征:

一,’(!)决策权重万(p)与客观概率p相联系,万(?)是p的递增函数,且石(o户0,。;万(1产l?但万@不是概率,它不遵从概率公理,也不应被解释为个人的主观概率。一8一

第2章理论基础

决策权重函数不仅仅是前面事件的似然函数,而且衡量了事件对个体愿望的影响。

除了个人主观认定的事件发生的可能性以外,通常决策权重还会受到与事件相关的其他因素影响,比如个人喜好。人们在做决策过程中,对于自己比较偏好的结果常会赋予较大的权重。在购买彩票的时候,尽管人们明确知道中奖的可能性比较小,但感情的支配(非常希望中奖,或者认为老天会垂青自己等)使得购买者一厢情愿当地认为自己中奖的可能性比较大。

(2)次确定性(Sub-certainty):各互补概率事件决策权重之和小于确定性事件的决策权重。

决策权重函数的另一个特征就是,对于所有的0<p<l,有万∽+万(1-p)<1。Kahn啪an和Tversky将这一属性称之为次确定性(Sub-certainty)。很多例子都不同程度地暗示了次确定性的存在141。

问题l:A:(2500,O.33;2400,0.66;0,0.11);B:(2400)

实验结果,72个被试者当中,有82%的人选择了B。

根据价值方程式和闯题的偏好关系,我们可以得到:

v(2400)>万(o.66)v(2400)+万(O.33)v(2500),也就是说

【1一万(O.66)1v(2400)>万(O.33)v(2500)

阃题2:A:(2500,0.33,0,0.67):B:(2400,O.34,0,O.66)

实验结果,72个被试者当中,有83%的人选择了A。

同上,我们可以得到疗(O.33)v(2500)>万(O.34)v(2400),

综合这两个式子我们得到【1-万(O.66)1v(2400)>石(0.34)v(2400),也就是说l一万(O.66)>石(o.34)一9一

沈刚理工大学硕士学位论文

第3章我国股市中小投资者现状

3.1我国股市中小投资者的基本状况

{

我国股市中小投资者的基本状况如下:

1.中小投资者的整体年龄结构呈中老龄化的特征。’

据李心丹2002年调查显示t我I蚕ee,b投资者的年龄结构趋于中老龄化,40岁以上的投资者占被调查者总数的49.42%,30岁以下的投资者仅占调查总数的21.78%。因此目前我国中小投资者的整体年龄结构呈中老龄化趋势。:r

2.中小投资者以中低收入的散户为主,家庭主要经济来源为工资收入’

目前,我国股市的中小投资者的收入水平都不高,据调查,月收入水平在3500元以下的投资者占总数的86.65%。具体数据如下图:

‘圈3.t申小投资者家庭平均月收入情况(单位:;Vrd,q)

,,数据来源:李心丹(2004)

3.中小投资者的总体受教育水平较低。其中,高中和中专及以下的投资者占了总被调查者的44%,初中及初中以下的竟有12%,这一数字意味着我国存在着一批很大规模的中小投资者未能接受高中以上的文化教育Iq。具体情况如下图:一10一

第3章我国股市中小投资者现状

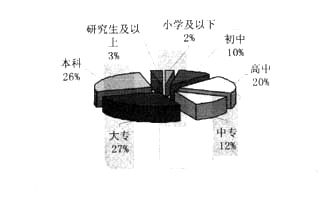

图3.2中小投资者的文化结构

数据来源:深圳证券交易所综合研究所(2002)

3.2我国股市中小投资者行为特征

’我国股市中小投资者行为特征主要表现在以下几点:

1.中小投资者投资心态上有明显的暴富心理,投资动机主要是为赚取二级市场差价。如下图:78%的投资者投资股票的动机是“低买商卖,获取差价”,从中可以看出投资者浮躁、短视的眼光。但事实上,从长期来看,只有很少部分的投资者能从中获取较多的差价收益【6l。

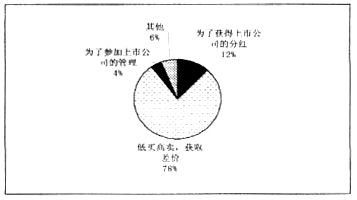

圈3.3投资者投资股票的目的-

数据来源:深圳证券交易所综合研究所(2002).:、

2.与成熟市场相比,中小投资者交易频率很高,市场短线投机气氛浓厚。从图5可以发现70.9%的投资者持有股票的时间都低于6个月,可见投资者股票交易频率很商,存在着严重的投机心理,同时也能看出投资者对股市缺乏足够的信心M。

一11一

沈阳理工大学硕士学位论文

黪镯零警”…

熬爹:71

∞.翻,'F/

/

/冠丛幽主2Q自188%1L』

1190%25.∞,f20.∞%‘f5_∞%1

10.00%‘//

/5肋%‘

o.∞%

l-胪莆●J蠡—-:一j树世以矗J捌、|目\一.

____/f,?目\2_目\R,12Ji\i雄“f.\:。“I,。。I。Ml,。Ⅲl,,mI,,m.1一#甄《缫∞日∞“m■女‰g≥翻

第3章我国股市中小投资者现状

次异常波动中,由政策因素引起的共有30次,约占60%1s『j。

5.存在过度自信倾向

深圳证券交易所综合研究所(2002)在分析投资者认为造成自己失误的主要原因时,进行数据统计的结果如图3.6:

图3.6投资者认为造成自己失误的主要原因

数据来源:深圳证券交易所综合研究所(2002)

从图3.6的数据我们知道,个人投资者认为造成自己失误的主要原因中,“国家政策变化”占67%,“上市公司造假”占50.90%,“庄家操纵股价”占41.60%;而认为是“自己投资经验不足”和“自己投资知识”不足的只分别占28.70%和14.30%t61。

大多数投资者将失误归咎于外界因素,如国家政策变化、上市公司造假以及庄家操纵股价等;而只有少数个人投资者认为,造成自己投资失误的主要因素是自己的投资经验不足或自己的投资知识不足。

6.存在处置效应

Shefrin和Statman(1985)从期望理论对预期效用理论的修正出发,拓展了期望理论应用的外延,提出了“处置效应”(DispositionEffect),认为盈利证券给投资者呈现的是盈利的前景,投资者此时更倾向于接受确定性的结果,而亏损证券呈现给投资者的是亏损前景,投资者更倾向于冒险赌博,于是投资者持有亏损证券时间更长而迅速卖出盈利证券,实现确定性收益嗍。赵学军、王永宏(2001)研究发一13—

沈阳理工大学硕士学位论文

现中国投资者的确更加倾向于卖出盈利的股票而不是亏损的股票;而且这种“处置效应”倾向比国外同类研究的发现更为严重,这一定程度上反映出我国投资者更加。不理性”的一面旧。.

3.3小结

我国股市中小投资者的整体年龄结构呈老龄化趋势,收入水平不高,受教育水平较低,所以承担风险能力就不高;再加上投资心态和行为上存在较多不完全理性的特点,在我国的股票市场中,中小投资者的处境不容乐观。下面一节将对我国股市中小投资者的非理性行为进行实证分析。一14一

第4章我国股市中小投资者非理性行为的实证分析

第4章我国股市中小投资者非理性行为的实证分析这一节将对我国中小投资者的非理性行为进行实证分析,如对政策依赖心理的实证检验,对过度自信的实证检验和对处置效应的实证检验。

4.1政策依赖心理的实证检验

4.1.1样本数据’

本次研究所用数据由两个部分组成:公共数据和交易账户数据。公共数据为在沪深两市挂牌交易的所有股票的每日行情数据,包括股票代码、股票名称、交易量、交易金额、当日的开盘价、收盘价、最高价、最低价等。交易账户数据为沈阳某证券营业部的投资者交易数据库中3000位始终保持交易的个体投资者在1997年4月至2005年11月期间的交易数据。所有数据均采用匿名统计的方式,以确保不对投资者的权益产生影响。

此外。为了研究需要,本文还对数据做了如下调整:

股而产生的交易记录;(1)剔除投资者申购新(2)对于交易期间发生分红、送股、配股的,以除权日为

(3)剔除样本段内无交易记录基期加以复权处理,以避免前后价格的不可比性;

的账户数据;(4)因本文重点研究普通股的交易;故剔除非股票类证券(如国债、基金等)的交易数据。基于以上数据,本文分别设计了相关的检验方法以考察我国的中小投资者是否存在上述非理性行为。

4.1.2检验方法

本文采用事件分析法(EventStudyMethodology)研究重大政策对投资者交易行为的影响。事件分析法主要是研究公司发生的事件对其股价波动影响的一种经济学方法,其核心是研究股价的异常收益率。近年来用事件分析法研究事件发生前后成交量或交易频率的波动也较为流行。它一般包括以下几个步骤:定义事件(Event)和事件窗口(Eventwindow),选择样本,计算正常和异常收益,选择估算正常收益的模型,计算异常收益与正常值的差异,提出检验结论,最后给出合理的解释[41。一15—

婆堕望三奎堂堡主堂焦堡皇

此方法不是直接检验股价、成交量、频率等的变化,而是通过检验事件前后价格、成交量、频率等的平均累积异常值的变化,来考察事件的影响程度。事件分析法一般有两种模型:不变收益模型(ConstantMeanReturnModel)和市场模型(MarketModel)。本文采用不变收益模型研究投资者交易频率的异常变化,设

,L。=胁Q0,Fn=pi+矗。;、且E(缸。):0,Var(文。>=q2(4-I)式中:F“——样本投资者群关于事件i在f时的实际交易频率(交易次数)的对数;二

Q。——样本投资者群关于事件f在r日的实际交易频率(次数);,

f——交易日为单位;

f——为备选事件的序号。

通过对公式(4一1)的回归,得到声。的估计值CF;(投资者正常交易频率)。进而得到关于事件i交易频率在t日的异常变化AF“:‘’.

+~’.1

,。。.:AFn=Fu—CFi(4-2)

式中:肛。——事件f交易频率在t日的异常变化:、

E,——样本投资者群关于事件i在,时的实际交易频率(交易次数)的对数;CF。——投资者正常交易频率。

’。本文选取了1997年4月至2005年11月期间(与投资者账户数据的样本时段吻合)出台的有关重大政策作为研究对象。为避免时间窗口的重叠(如某一时段内出台了一系列相关政策),本文选择了各时段内影响力度最大的一项政策的出台作为事件。具有代表性的重大事件见下表4.I:、一16一

第4章我国股市中小投资者非理性行为的实证分析

表4.1样本时间段内重人政策一览

序碍

l

2

3

4

5

6

7

8年份19971999ft期5.8政策的土要内容调岛日J仡税搞活市场六项政策《证券法》正式实施朱总理讲话规范发艘市场国有股减持启动证监会会议增强稳定发腱停止国有股减持国务院发表《意见》

证监会发布股改通知

修订通过‘hE券法》t5.197.119992000200120023.167.301.3l200220046.242.24.3010.2791020052005

事件分析法涉及三个时间窗口:预估窗121(Estimationwindow)、事件窗El(Eventwindow)和事后窗口(Post-eventwindowX见图4,1):

预估宙口事件窗口。~事后窗口

,o乃口,2五

:j.|.’图4.1事件分析法的时间窗口

其中,r。一■为预估窗口,rl—T2为事件窗口,T2~T3为事后窗口,0为事件发生后的第一个交易日(即政策发布后的第一个交易日)。由于我国政策出台较频繁,故时间窗口的设置不宜过大,否则会导致事件窗口的重叠。本文中预估窗口和事件窗口均取30个交易日,而不涉及事后窗口。根据政策i发布前后投资者交易频率在t日的累积异常变化CAF。,我们判断事件的影响。首先在预估窗口内,对式子(1)进行回归,得到关于事件f的CF,值,然后在事件窗口内根据式(2)计算异常变化彳F。,再进行AF。的累积计算,得到交易频率的累积异常变化CAF。。设

(×,。.再=AFh五,CH,。I=CAF。,一l+AF“f,f=r1,T1+1,……,T2

即CAF“.=艺彳E.I,t=Tl,Ti+l,……,T2ft五

假设重大事件数为Ⅳ’并将事件划分为全部政策、利好政策、利空政策三类分别统计,则针对每类事件,投资者交易频率在t日的平均累积异常变化为:一17一

沈阳理工大学硕士学位论文

…….C—AF5吉善鹏∥J巩确扎.…P,k.“3’

式中:CAF。.__—政策i发布前后投资者交易频率在i日的累积异常变化;

庄重大事律数。‘

交易频率的影响:乙矛—o受资者交易频率在t日的平均累积异常变化;我们以{—CA—F}为样本进行}检验,从而考察在事件窗口内重大政策对投资者

原假设CH。)二在事件窗口内重大政策对投资者的交易频率无影响,即E万=o;

——:

备择假{霓<H。l:C—A—F未0。。检验统计量为上国:工);!≠菩j其中s为样本均方差(设s/√n‘

:

Il7;;‘r

,?,r

撕%则芦1/击萎(五-_)2,其亨一扫事件窗口的长度,即15乙吖I+l530,统计量的自由度为一一。I=T2一Tl=290

4.1.3检验结果.

本文分别对全部政策、利好政策和利空政策对投资者平均累积交易频率的影响进行了检验,这样可以比较清晰地考察在不同的政策环境下,投资者投资交易的活跃度,从而分析投资者入市的意愿是否积极,计算结果见图4.2、图4.3及表4.2。

’

t检验结果表明‘:在置信度95%、自由度29的条件下,ftI>L699,判断拒绝原假设。即政策对投资者交易频率有显著的影响。‘一18一

第4章我国股市中小投资者非理性行为的实证分析表4.2政策对投资者平均累积异常交易频率的影响

事件窗口

全部政策

一15—14-13—12—1l-10-9-8-7-6-5-4—3-2-1O123456789101l?121314

0.0102340560.0115325780.018995271-o.009845127

平均累积异常交易频率CH,

利好政策

0.129522571O.2516988920.3384710680.304596887O.2170569740.0849920940.012890981-0.007940638—0.031956268-0.029975096

利空政策

-0.148817296-0.3086821175—0.406972459

-6.429101146

-0.502480905

-6.091316403

-0.242281858-0.338386063_o.458985282-0.578912776

-6.678647126

-0.806755454-1.06037814—1.30818812-1.314143444

-6.580332959

-o.655385784_0.727779175-0.712036099

-6.035266565

-0.163838962-0.129202754_0.134635714—0.239089141—0.0308404010.2896726130.5633086970.833761171.0427998711.1549318481.3160460281.4797680911I5612290921.6754134891.7908256051.8269278432.0203614692.1420027622.035051792

-1.482211409

-1.479699459-1.489147226

—1.396575~1.421488692-I.486453051-1.393277415~1.489036209~1.588994937~1.720381366-1.868173803—2.018877242~2,167178518-2.438831352~2.571840432—2.889753598-3.194868333~3.446915072—3.496098874~3.785676073

-0.675466836

—0.745831806一0.654674394-0.431591685-0.316267691-0.204562876-0.141420659-0.14068486—0.113206802-0.083209027—0.153082527-0.144838192

-6.21513691

-0.325270518-0.322757049-0.274326511—0.459545864

ftf

注:

7.202(O.000)4.595(0.000)9.250(O.000)

一19一

沈阳理工大学硕士学位论文

图4.2利好政策下投资者累积异常交易频率

图4.3利空政策下投资者累积异常交易频率…。~

4.1.4小结

通过投资者平均累积异常交易频率的变化表及图示,我们可以看出:政策对投

一一,一一一一一4

资者的交易频率有显著的影响,直接影响投资者交投的活跃及入市的意愿。从利好政策影响图来看j当利好政策出台后,投资者累积异常交易频率有明显的上升,且持续了相当长的套易且。面当利空政策出台后,投资者的累积异常交易频率有较大幅度的下降,并且下降趋势也保持了较长的时间。

4.2过度自信的实证检验

B∞o《1998)和Od船n099Sa)认为,投资者的交易决策,总是基于自己的某种判一20一

兰!皇墨垦墼堕主!:墼塑查竖里竺堡垄塑塞笙坌堑

断,或者基于某种信息,或是基于技术面分析、基本面分析。理性的投资者交易的基本原则是:卖出预期表现较差的股票,买进预期收益较好的股票;或者表述为卖出预期损失较大的股票换成预期至少没有损失的资产。如果投资者对自己的信息处理能力和决策能力过度自信,就会进行一些非理性的交易。他们交易的股票在未来的表现往往与预期不一致。投资者越是过度自信,所获德收益与预期楣比越低。因此,Odcaa认为检验一个市场总体的投资是否存在过度自信,可以通过检验和分析投资者买入的股票平均表现、卖出的股票平均表现和交易成本三者之间的关系来判定。Benos(1998)和Odean(1998a)通过对投资者买入股票的平均表现、卖出股票的平均表现和交易成本三者之间的关系进行了实证检验,发现投资者普遍存在过度自信的心理偏差。而我国股票市场的中小投资者是否也存在这种心理偏差呢?IlIⅡ12l。

4.2.1样本数据,

本次研究所用数据由两个部分组成;公共数据和交易账户数据。公共数据为在沪深两市挂牌交易的所有股票的每日行情数据,包括股票代码、股票名称、交易量、交易金额、当日的开盘价、收盘价、最高价、最低价等。交易账户数据为沈阳某证券营业部的投资者交易数据库中3000位始终保持交易的个体投资者在1997年4月至2005年11月期问的交易数据。

4.2.2检验方法

1.基本概念

为了检验我国股票市场中小投资者是否存在过度自信的心理,本文定义了以下凡个概念:…

买进股票的表现:(某只股票买进后第r天的收盘价一该股票买进时的价格)/该股票买进时的价格。

买进股票的平均表现:样本期内所有买进股票的表现的算术平均,记为启一。卖出股票的表现:(某只股票卖出后第r天的收盘价一该股票卖出时的价格)/该股票卖出时的价格。

卖出股票的平均表现:样本期内所有卖出股票的表现的算术平均。记为月。。一2l一

....鎏旦里王奎兰堡主兰垡堡塞..

、、。交易成本:包括印花税、交易佣金等,在样本期内单向交易成本为买卖金额的

0.75%,由于每只股票买卖的完成是双向朐,因此交易成本按交易金额的1.5%计。,

2.待验假设、

:设t为起始日,r在此分别取为4l(买入后两个月)和82(买入后四个月),记

‘,DRr=戳r一戤,‘+’t’’(4-4)

式中:DR,一买进股票r天后的平均表现与卖出股票r关后的平均表现之差;?

盖品——买进股票r天后的平均表现;。

~

J{

胄o——卖出股票r天后的平均表现。

.,::,}‘.

(1)考虑交易成本,若买进股票的平均表现一卖出股票的平均表现<交易成本。

则投资者存在过度自信,即Ho:DR,>C;Hi:DRr<c∥表示交易成本,在此为1.5%1。

(2)不考虑交易成本,若买进股票的平均表现一卖出股票的平均表现<o,则投

资者存在过度自信,即Ho:DRr>0;Hi:.DRr<0。

3.数据的计算方法

j+(1)全部数据1;”

本文采用下面的公式计算数据中在t交易日P次买进的股票在T天后的平均

表现戢r:

Rp+r=午∑群村

式中i钟。广一第f次买进的股票在r天后的表现,其计算方法是:

’。(4-5)‰,=毕’(4_6)‘’l‘I?I

式中:p。e——在t日第i只股票购买时的成交价;

n._.只,,;,—一该股票在丁天后的收盘价。

_使用同样的方法,计算所有S次卖出股票在r天后的表现,辑,:

戤r。午+i∑《¨r

一22—(4—7)

第4章我国股市中小投资者1F理性行为的实证分析

公式(4—7)中第f次卖出的股票表现群,+r与对买进股票的计算方法一样,不过要将买入价换为卖出价。

(2)单个账户的数据

每一个账户中均包含了若干笔买和卖的交易。为了下面检验的需要,我们基于同(1)一样的方法来计算第,个账户的买进股票的平均表现盼,和卖出股票的平均表现置石以及两者的差喁.r=R易一%?

(3)选取检验统计量

传统的t统计量,计算公式如下:r(矿1);掣。(4-8)s{0跬

式中:DR,——买进股票r天后的平均表现与卖出股票r天后的平均表现之差;

,r-样本容量;

s。—-{学本标准差,它的计算公式是:s2占砉(。&j一面-)2

4.2.3检验结果

利用莳面的方法,对数据进行计算,得到如下结果,见表3。

表4.3买进或卖出的股票平均表现

Ⅳ4l犬后

4.53

6.33

—1.80

(-0.001)82大后8.23IO.76-2.53(0.026)

(0.039)磁,默,DRr4320941903ⅣlⅣ2(-0.001)

注:Ⅳ表示数据中交易的总笔数。

表3中最明显的结果足,对于两个不同的考察时期,买进股票的平均表现均不及卖出股票的平均表现。假设Ⅳl、Ⅳ2均可在95%的显著水平上拒绝零假设。这意味着投资者在交易决策中进行了一些与收益最大化预期不一致的交易,这是否是过度自信之外的原因造成的昵?

(1)合法避税:由于一定的损失可以降低所得税的应税基数,所以在对证券投一23—

’沈阳理工大学硕士学位论文

资收益进行征税的西方国家,故意损失是一种普遍现象,而我国仅征收印花税,没有其它额外税收,因此,合法避税的解释不成立。、

(2)流动性需求:单个投资者可能会有临时性的短期资金需求,但是这些需求

发生的频率应该很低,即使个体投资者有这样的需求,大额客户所占的比例也不会太大,并完全可由其它成本更低的方式解决,因此,流动性需求对于全体交易者的影响是微乎其微的㈣。,

(3)平衡风险与收益:根据马科维兹的投资组合理论,任何投资者在构造投资

组合时都要在风险与收益之甸权衡(当然其应用的前提是市场是有效的),投资者为了降低风险甘愿选择预期收益较低的股票。而相关的研究,宋颂兴、金伟根(1995),张人骥、朱平芳(1998)表明,我国的股票市场并非强式有效,投资者难以预期真实的风险和收益参数,并以此构造投资组合嗍15l。此外,中小投资者还面临着信息的收集与处理,浩大的计算量、决策的时效性等等难以克服的问题,所以有效投资组合理论在我国股市中小投资者的实践中是难以应用的,也就谈不上在交易中对风险与收益进行权衡。

4.2.4小结

综上所述,本文认为,我国股市中小投资者所进行的与预期投资结果不一致

的交易行为源于对个人能力的过度自信,我国股市中小投资者总体上存在着过度

自信的认知偏差。?

4.3处置效应的实证检验

4.3.1样本数据

,1●

1.样本数据

本节将检验中国股市中小投资者的投资行为中存在的处置效应,也就是中小

投资者倾向于过长时问的持有损失的投资并且过早的卖出盈利的投资。Shefi'in和Statman(1985)首先将投资者的这种倾向定义为处置效应。我们分析了2000年1月到2005年12月之间沈阳某证券营业部的部分交易记录,从中随机的选取了1000个符合条件的交易账户。

为了检验中小投资者是否倾向卖出赢家并持有输家,我们必须相对于卖出机一24—

第4章我国股市中小投资者1F理性行为的实证分析

会来考虑卖出赢家和输家的频率。通过对每个账户的交易记录依据时问顺序进行排列,我们采用具有购买证券时『BJ和价格的资产组合来构造每个数据。由于投资者可以在其他证券公司开立户头,所以这个资产组合有可能只代表每个投资者全部资产组合的一部分。在数据中我们排除了2000年以前买入的未知买入价格的股票,并且将拥有其他账户的投资者排除掉。因此这部分样本资产组合的特征不会偏离整体的特征,可以通过对样本的分析来研究中小投资者对股票的现实损失是否具有不平常的偏好。

4.3.2检验方法

本节的研究目的是检验投资者是否过早的卖出赢家并过久的持有输家。为了确定投资者是否更愿意卖出赢家,仅仅考虑卖出赢家和输家的股票数量是不够的。假设投资者对卖出赢家和输家没有区别,这样在市场上升趋势时期,他们的资产组合中将有更多的赢家,因此倾向于卖出更多的赢家;在股票市场下跌时,投资者会面临对更多的输家,因此会卖出更多的输家。

每天当资产组合中有股票被卖出时,我们将每只卖出股票的价格和其平均购买价格进行对比,以此来决定卖出这个股票是赢利的还是损失的。当天该账户其它没有卖出的股票要么处于账面(未实现的)盈利,要么处于账面损失或刚好保本。我们通过比较这些股票的平均成本与当天它们的复权最高价和复权最低价来确定它们是否处于账面盈利。如果该日复权最高价和复权最低价均大于平均成本,则这个股票处于账面盈利;如果该日复权最高价和复权最低价均小于平均成本,则这个股票处于账面损失;如果该日平均成本介于复权最高价和复权最低价之问,则这个股票既不是账面盈利,也不是账面损失。当天没有股票卖出的情况下,则不计算实现的或账面的赢利和损失㈣。?

。.

例如,~个投资者的资产组合中有6只股票,A、B、C、D、E和F.A、B处于账面赢利状态,C处于不赢不亏状态,其他处于账面损失状态。另一个投资者的投资者组合中有4只股票,H、l、J和K,其中H和l处于账面赢利状态,J不赢不亏,K为损失股票。假设某月内他们都只有一次交易,第一个投资者在其交易当天卖出A和D,另一个投资者在其交易当天卖出卖出H和J。卖出的A和H被计为实现的赢利,D被计为实现的损失。由于B和I可以被卖出获利但是却被一25—

沈阳理工大学硕士学位论文

投资者继续持有,所以将其计为账面赢利,将D,E,K计为账面损失。对于c和J我们忽略不计。对于月内两个投资者的交易我们得到2个实现的赢利,l、个实现损失,2个账面赢利和3+个账面损失.对于每个账户和所有账户我们都根据以上例子来计算实现的赢利,实现损失,账面赢利和账面损失;这样得到两个比率一,

,“实现盈利比例(PGR)”=实现盈利/(实现盈利十账面盈和)

。实现亏损比例(PLR)”;实现亏损,(实现亏损十账面亏损),:

我们例子中某个月内两个账户总共的盈利实现比例(PGR)为I,2,亏损实现比例(PLR)为l,4。某月内第一个账户的盈利实现比例(PGR)为l,2,亏损实现比例(PLR)为l路。第二个账户的盈利实现比例(PGR)为l,2,亏损实现比例(PLR)为0。盈利实现比例0PGR)和亏损实现比例(PLR)的差异可以指出投资者更愿意实现赢利还是实现损失;.:

,大部分关于处置效应的检验都是一个联合检验。需要对人们相对予输家更愿意卖出赢家的假设和如何决定赢利与损失的参考点的假设进行联合检验。对于股票参考点的一些可能选择是平均买入价格,最高买入价格,第一买入价格或最近买入价格。本文的结果采用平均购买价格。当决定参考点、赢利或损失的时候,可以考虑佣金和红剥问题,也可以置之不顾。虽然投资者知道他们买入股票的费用,但也不会考虑佣金。尽管佣金确实会影响赢利与损失;并且因为处嚣效应的参照标准是最优税收动机的卖出.所以本文的研究中买入价格要加上佣金,卖出价格要减去佣金。在决定卖出的股票是否赢利时,我们没有考虑红利。,因为这在税收目的上并不影响资本的收益和损失;包含或排除佣金和红利对本文的基本发现<即投资者不愿卖出输家而偏好卖出赢家)没有影响。对于菜天没有卖出的股票,在决定其是赢利还是损失的时候,潜在卖出的佣金可以认为在买入般票的时候己经被支付过了。所有的赢家和输家都经过股票分拆的调整。

因此判断处置效应存在与否需要检验以下两个假设:一’.

第一个假设是中小投资者倾向于卖出磊家并持有输家。用实现盈利比例和实现损失比例表示为:在整年的情况下,实现盈利比例(PGR)>实现亏损比例(PLR)。它的0假设是PGl7<PLR.

’i,’第二个假设是在12月份中小投资者比在其他时间更加愿意卖出输家,。不愿卖出赢家。用实现盈利(损失)比例表示为:实现盈利比例(PGR)02月)一实现亏损比一26—

星!兰墨垦壁至!!:墼望重韭堡堡堑垄塑壅堡坌堑

例(PLR)(12月)‘实现盈利比例(PGF)(1-11月)一实现亏损比例(PLR)(卜11月)。这罩的0假设为PGR—PLR(12月)>PGR—PLR(1一11月)。

4.3.3检验结果

对于上面的假设检验我们采取两种方法来进行。首先我们对每个账户算出单月的实现盈利比例和实现亏损比例,并按时间进行排列,由此我们得到了两个面板数据(Paneldata),然后对其进行横截面分析,排除时间上的影响。其次我们计算所有账户总的PGR和PLR按时间顺序进行排列,从而得到两个时间序列,再对这两者进行分析。由此我们就可观察到不同时期的处置效应。

表4.4显示了报告期内每日实现盈利比例(PGR)和实现亏损比例(PLR)的统计量。从平均值来看(PGR)比(PLR)高了两倍多,这表明在中国中小投资者做出卖出股票的决定时,卖出赢者的概率是其卖出输者概率的两倍多。Odean(1998)通过对美国股票市场的研究得出结论,投资者卖出赢者的概率是其卖出输者概率的1.5倍。这说明与比美国的股票市场相比,中国股市的中小投资者群体存在更强的处置效应,因为中小投资者资金规模较小,对股市行情更加的敏感,处置效应就更

,

加严重。

这些统计量显示个人账户的盈利实现比例(PGR)和亏损实现比例(PLR)之间的差异比较大,并且在95%的统计水平上是显著的。分别对PGR和PLR的考察也显示出它们的均值具有比较大的差异,并且它们在统计上是显著的,也就是说对于我们的预测是比较可信的。

表4.4个人账户月度盈利实现比例(PGR)和亏损实现比例(PLR)的统计量

样本数量

PGR

PLR“7’一’10001000‘

1000平均值43.300%19.640%23.660%标准差8.6015.38311.568T检验值5.034’3.6492.045PGR—PLR

—27—

沈阳理工大学硕士学位论文

柚

f

"

●●

持

.

图4.4整个上市公司的月度实现盈利比例(PGR)和实现亏损比例(PLR)

图4.4显示了检验期内月度PGR和月度PLR。从中可以看出在检验期内PGR

,7

明显的大于PLR。表4.5显示了所有账户的月度盈利实现比例(PGR)和亏损实现比例(PLR)的统计量。同表4.4的结论相似,PGR的平均值比PLR的平均值高了近两倍,这表明中国股市中小投资者在决定卖出股票时,其卖出赢者的概率是是卖出输者概率的两倍。从各个变量的统计量来看,所有的t检验值都是在95%的水平上显著的,因此可以认为在中国股市中小投资者的投资行为存在着处置效应。.●。

’

‘●

表4.5所有账户的月度盈利实现比例(P6R)和亏损实现比例(PLR)的统计量

样本数量

PGRPLR

7272

均值

29.71215.342

标准差

4.3412.166

T检验值

6.8457.083

.PGR/PL&…。。.…72~~…一4.974~

PG耻PLR

。72

一珏,398。

4.589

。毛960~~

3.131

14.367

囊47e髑R呻lR‘l_11)帮PGR_P喙愈2>自§统计量~

样本数

PGR—PLR(卜11)PGR—PLR(12)

666

均值

14.40913.900

标准差

4.593

5.055

T检验值

3.1372.750

同美国的股票市场相对比,Odean(1997)的实证结果显示:从1月到11月的“PGR-PLR”值要比12月份的“PGR.PLR”值高很多,其原因是投资者在年末

一28一

第4章我国股市中小投资者非理性行为的实证分析

卖出亏损的股票以此来避税。而从表4.6中我们发现在中国的股票市场中12月份的“PGR-PLR”值却和其他月份的“PGR-PLR”值差异不是很大。如果加大样本数量扩大检验期间这个差异也许还会缩小。因此本文实证结果没有发现PGR/PLR比率具有美国股市类似的季节性变化趋势,这也许是因为中国股市不像美国股市那样征收证券交易的所得税所致。

4.3。4小结

,.r本节采用中国股票市场的数据实证分析了期望理论在投资领域的重要方面一一处置效应。结果发现中国股市中小投资者的确更加倾向于卖出赢者而不是输者,而且实证表明这种倾向比国外投资者更加严重,这在一定程度上反映出中国股市中小投资者更加“不理性”的一面。

在某些方面也同国外的一些研究存在着差别,Odean0997)的实证结果显示美国投资者在从1月到11月的处置效应倾向明显高于12月份的处置效应倾向[rrl。但是在中国则没有明显的区别。经过分析发现这是由于中国和美国的税收制度不同导致的结果。美国政府每年都要向投资者征收资本所得税,因此在年末的时候投资者为了减少资本所得一般会卖出亏损的股票来合理避税。在中国则不存在这样的税收,因此处置效应没有明显的季节效应。一29—

第5章我国股市中小投资者非理性行为的理论分析5.1对政策依赖心理的分析.

从我国证券市场长期发展的趋势看。国家培育和发展股票市场的政策不会改变:从我国经济体制改革的现实看,国家借助股票市场推动国有企业改革、促进经济增长的意图也很明显。因此,国家一方面不愿意看到股票市场过度投机,。但另一方面也不希望股票市场长期低迷。‘特别是在经历过中国股市几次低迷,‘政府多次救市以后,时常更加坚定这种信念,即:当股市不振时,政府不会不管。因此,每当股市出现低迷时,市场就会形成政策依赖,期待政府救市,‘市场持续时间越长,这种预期就越强烈,市场甚至通过各种渠道向政府施加压力。一旦政府利好政策出台,。市场就会做出强烈反应,出现股价暴涨行情。如果市场反应过度,就会出现后期的反向修正行情:如果市场反应不足,时常又会延续一段上涨行情。‘5.1.1中小投资者存在政策依赖心理的影响一

。71.加大股市波动幅度,延长股市的波动时间7’

由于我国中小投资者存在严重的“政策依赖”心理,导致在其具体的投资决策过程中会出现“过度自信”与“过度恐惧”,而这反映在市场层面上,就表现为市场对政策性消息的过度反应,甚至产生股指走势脱离股市基本面的状况。由于投资者的交易频率主要随政策的出台及政策的导向而发生变化,故当利好性政策出台时,会加剧投资者的过度自信,导致市场交投活跃,交易频率加快,市场上涨走势超过政策本身的力度;而当利空性政策出台时,投资者的过度恐惧则会使交易频率有较大程度的下降,市场下降的趋势也会持续较长的时间,圊样会超过政策本身的力度。当我国中小投资者普遍存在着政策依赖心理时,庞大中小投资者的群体联动将会推进市场投机性正向或负向泡沫的放大Il。l。

2.增加中小投资者的投资风险

中小投资者作为证券市场上最弱小、最孤立无援的群体,由于在资金、信息和操作水平方面的劣势,其投资行为会存在明显的滞后效应。通过前文对重大政策对中小投资者交易行为影响的实证检验的结果显示:当利好或利空性政策出台一30—

星!主垄里壁壹主尘墼窒查苎里竺堑垫箜堡迨坌堑

时,从中小投资者的平均累积异常交易频率的变化看,中小投资者并未有提前觉察或迅速理解,而是在政策发布几日后,才有较显著的变化。可以说,中小投资者的此种投资行为特征往往会落入庄家和市场主力的陷阱中,再加之其他认知偏差的影响,中小投资者更容易追涨杀跌,从而承担更大的投资风险,遭受一些不必要的投资损失。.

’3.促使中小投资者投资理念更加不成熟。.

我国股市中小投资者存在的政策依赖心理,还会促使其投资理念更加不成熟。由于中小投资者进行投资决策时,并不是以上市公司内在的价值为判断的依据,而是以政府的政策导向为“准绳”,因此,中小投资者常常认为能够通过追踪政策、获取内幕信息等来快速投资致富,。暴富心理”和“赌博心理”在他们身上均有相当的体现.同时,由于政策因素往往具有不可预测的特点,故中小投资者很难有足够的信心和耐心去长期持有证券资产,即在我国中小投资者身上,短期投机的思想也十分严重,炒作股票、博取差价等短期投机行为比比皆是。可以说,中小投资者的这种市场参与心理及由此造成的投资行为短期化,也直接导致了我国股票市场上股票价格的波动十分频繁,而且这种波动与政策出台的关联性相当大l蛳。.,

5.1.2中小投资者政策依赖心理的形成原因分析

、我国股市中小投资者这种“政策依赖心理”的形成,应该说是多方面原因的产物,既有政府的影响,又有投资者自身素质和投资理念等因素,本文将逐一分析。’

5.1.2.1政府为股市提供隐性担保是政策依赖心理产生的最直接原因

在半强制性的制度创新下,中国股票市场迅速得以建立,实现了传统信用条件下银行主导融资制度向现代市场经济条件下证券融资制度的有利转换。但是,由于中国股票市场的种种制度安排是从计划经济体制的巨大遗产中产生和发展起来的,缺乏成熟市场经济下的基础性制度安排(民商法,契约观念等),这使得中国股票市场的制度变迁带有浓厚的计划经济体制烙印,而中国股票市场初始的融资制度安排便是这种计划经济体制烙印的最明显体现。正是这种以政府的强制性推动为特征的制度变迁,引致了中国股票市场的制度缺陷,产生了政府主导型外一3l一

,沈阳理工大学硕士学位论文

在制度安排与股票市场发展内生规律之间的矛盾与摩擦,进一步导致了中国股票市场的低效率.

j,我国股票市场面临着特殊的制度风险,制度风险产生于行政化的股市运行机制,根源于政府对股市的隐性担保.我国股市政策。无论是在中国股市设立时的制度安排,还是在股市运行中的管理,都渗透着政府的意图。体现着政府的价值取向与宏观经济政策偏好,当股票市场走向与政府偏好相背离时,政府就会干预市场。因此,我们可以将政府与市场参与主体视为一个契约,政府在其中起一种隐性担保作用。这也是政府运用行政性手段调控市场价格的根本原因。

j中国上市公司的出现不是古典企业制度发展的自然结果,丽主要是在否定、改造计划经济企业制度的过程中被嫁接到企业中去:并被赋予改革国有企业的使命。为了不动摇公有制的主导地位,在股权结构安排上引入了国有股、法人股和公众流通股,其中国有股处于绝对控股的地位。股市“政府隐性担保”就是在这种情况下出现的㈣。而股市是市场经济高度发达的产物,其客观基础是经济主体的产权约束和市场信用规则。这是在计划经济占主导地位的经济中所缺乏的,在这种情况下政府实行了半强制性制度变迁,以行政化运行机制来替代市场机制,,以赶超战略来建立和发展我国股市,主要是政府通过指标和审批制来选择上市公司,建立上市公司的行政化激励约束机制,通过政府管制来维护股市的平稳运行和保

,’’一:。,j

护股民利益。这种机制的前提是政府投入国家信用为股市作隐性担保,这种担保并没有采取明确的契约形式,两是体现在“为国企改革服务”的股市功能定位、政府控制型发展模式、对市场的行政化控制等方面,这是以对市场主体的权利侵害为基础,作为补偿,只能以国家对市场利益主体尤其是对投资者利益担保为实现条件,表现为一种政府对市场的9控制均衡”善’

j政府提供隐性担保还有~个重要原因。上市国企仍承袭着由计划体制面来的“政策性负担”,还需保持国有资产代理人利益偏好。所以政府须保持着对上市国企的控制,政府在面临着使统治集团租金最大化的所有权结构与降低交易费用和促进经济增长的双重矛盾时,作为理性经济人,它必然在直接收益与间接收益之问寻求一种平衡,从而使垄断规模停留在某个边际上,实现两种目的或收益的“边际均衡”。.

无论是上市公司还是投资者,只要有一方出现问题或者利益受损,都会要求一32—

第5章我国股市中小投资者菲理性行为的理论分析

政府保护自己,形成投资者、上市公司要求政府一再干预市场的“倒逼机制”?当上市公司成为“圈钱”的壳时,政府就有义务担保投资者的合法权益不受侵害。同时,由于股市平稳发展对于国企融资,对于鼓励民众经济信心,增加股市财富效应,刺激经济发展很有意义,所以政府要控制股市使其均衡发展。每当股市低迷时,国家便发布利好消息;而股市飙升不已时,政府便出政策打压,这即中国特色的“政策市”、“消息市”。当股民了解政府的隐性担保态度时,通过投机寻求高于投资的“租金”成为一种理性预期选择,他们敢于股市炒作,敢于追捧ST等概念股,这即“劣币驱逐良币”现象:而一些利益集团、’“庄家”也充分利用政府隐性担保的心理底线,充分利用信息不对称状况,甚至发动信息包装与传播机制,’大肆股市炒作,股市制度风险通过市场风险扩散鲫。

5.1.2.2政府是上市公司的最大股东

一、政府为股市提供隐形担保使得政策效应出现,与上市公司的股权结构有很大关系。股权结构指的是作为一种具有决策权的股票在投资者中的分布形态。股权的分布状态如何会形成不同的决策权结构,进而对经营权形成不同的约束力。在我国股权结构中,国家股在绝大部分上市公司中处于绝对控股地位,中小股东的权益无法在公司的决策和实际运作中得到体现。金融理论认为,只有成功的厂商才会建立起直接利用金融市场筹资所需的信誉。在中国,公司改制上市虽然有一定的标准,但上市公司基本不需要自身的信誉就可以为资本市场所接受。其原因在于上市公司的国有性质,国家信誉是国有上市公司最大担保【捌。既然国家信誉作为中国证券市场存在的基石,那么体现国家意图的有关股市的措施,对证券市场的影响较内生性市场要大的多,证券市场的政策效应也就成为逻辑的必然。如此意图下,国家的影响对证券市场有决定作用。在2001年试行和停止试行的《国有股减持方案》中体现比较明显。

?拥有控股权的政府有权决定公司重要人事安排和重大经营决策权。中国所有

者缺位的资本市场产权制度,产权虚置且股权的单一,使得一些上市公司治理结构、经营运行难以按现代企业制度原则真实地落实,风险与收益不对称。企业资本运营、投资选择受到行政干预,企业不可能真正承担起经营风险或亏损的责任:缺乏承担经营风险或承担亏损的责任就不可能形成内在的自我约束机制。整个股价水平与公司业绩失去了内在联系。一33—

沈阳理工大学硕士学位论文、

国家信誉给投资者提供了最基本的信心,然而投资者进入股票市场是要获利的。获利的方式包括:第一通过股票的分红派息获利;第二通过买卖股票的差价赚取收益。中国证券市场的制度缺陷和上市公司低效率。以及通过证券市场表现出来的改革的风险和不确定性,使得投资者只能希望于股价的上涨,通过短期的买卖差价来获得投资的回报,因此加剧了我国证券市场的政策效应。、

!-,国家股和法人股集中度偏高容易造成对中小股东利益的侵蚀,作为“弱势群体”的中小投资者只被当作圈钱对象,理性投资者也只能行为短期化;’过度投机的实质是在国家信誉和上市公司低效率共同作用下投资者合乎理性的选择结果。一5.1.2.3政府在证券市场中扮演双重角色

政府在证券市场中所扮演的双重角色使得其调控政策变化不定。政府在证券市场中首先是以监管者的身份出现,由此产生的政府行为则是在尽可能的避免市场系统风险的过分积累和规范市场行为,保障市场体系的稳健高效运行,以期达到社会资源的最优配置和社会福利最大化的目的。政府有动力加大市场制度建设,增大市场容量,通过强制性制度变迁,力图缩减起步较晚的证券市场与发达国家的成熟证券市场之间的差距。当证券市场具有一定规模,在法律与市场制度不断完善的情况下,证券市场制度发展的市场化要求越来越突出,必然产生证券市场内在发展与政府制度安排之闻的矛盾与冲突,即政府推进型制度安排与市场自身发展规律的内生矛盾.在渐进式制度推进过程中,政府认识到制度的不完全及其对市场效率的损耗,使经济活动的各种规范制度的建立健全成为一个不断试错的过程,从而使制度缺陷有所改进。由于制度缺陷是对证券市场机制的扭曲,最终影响到证券市场的资源配置效率。作为改革推动力量的政府,必然推进证券市场制度化建设;以矫正证券市场的制度缺陷,,推动证券市场向市场化方向发展,这集中表现为一个。政策租金”消散过程。证券市场是一个受到利益机制驱动、容易发生过度投机行为的市场。我国证券市场作为一个新兴的市场,各种违规行为经常发生。投资者结构是证券市场成熟和完善水平的重要体现。÷与国外成熟的证券市场相比,我国证券市场散户居多而机构投资者偏少。;个人投资者缺乏理性投资意识、专业投资知识和技术,易于随波逐流。机构投资者规模小,运作不规范,难以成为证券市场稳定发展的中间力量。,政府作为社会公共利益的代表,当然要依法行使对证券市场的监管职能,维护市场秩序,保障市场稳健高效运行。这正一34—

笙!里墨里墼查主尘墼堡重苎翌堡堡垄塑里堡坌堑

是我国证券监管部门介入证券市场的一个重要原因。对于我国这样一个发展历史短,有关法律和政策尚未定型的证券市场来说,必然表现出法律法规和政策出台密度商、数量多以及修改平凡的特点。国家每一政策措施的出台倍受市场关注,投资者的行为是源于对政策的心理预期而非对上市公司绩效的理性分析。

然而政府同时是上市公司最大的股东代表,很大程度上制约和影响着政府在证券市场中监管职能的发挥。政府作为上市公司最大的股东代表,自然产生希望股市繁荣的内在倾向。股市的繁荣为上市公司的股票发行提供了优厚的环境,为政府希望大力发展的基础产业、重点行业提供了新的发展机遇,为整个国民经济的发展供亍后劲。政府作为宏观政策的制定者和组织实施者,经常将证券市场作为贯彻政策意图的手段。如通过领导人讲话.新闻媒体制造舆论以及颁布I晦时性政策措施等形成导向,引导证券市场沿着其期望的政策目标运行伽。

政府具有干预证券市场的强烈责任感,并将注意力集中于股指,既不愿意其上升过高以免造成经济秩序混乱和系统风险过度积累,又不愿让其下跌过深以免投资者失去信心,影响企业股票发行、经济发展和社会安定。于是政府就会随着股指的升跌推出调控措旌,明显带有短期性质。由于很难分离政府的上市公司最大股东代表和证券市场宏观调控者的双重职能,因而证券市场存在着监管执行难以到位的问题。这是根植于制度性的缺陷。宏观政策缺乏连续性和稳定性,相当多的管理制度和政策措施都带有很强的I晦时性和易变性,使市场难以形成稳定的政策预期,使宏观政策逐渐成为一种长期左右证券市场运行的因素。政府对市场的过度干预行为使证券市场来回震荡,成为典型的政策市,其走势与国民经济呈异动状态。

S.1.2.4dp国股票市场的政策存在制度缺陷}

(1)我国的政策缺乏连续性和稳定性,还没有形成一套规范证券市场健康运作的法律体系,以及相对稳定、具有政策连续性的监管制度,相对多的管理制度和政策措施带有很强的I临时性、易变性,使市场很难形成稳定的政策预期,不稳定性强,政策风险大。主要原因为:一是我国股市时间不长,要在短时间内形成一套完备的法律体系和监管制度是不现实的,因此需要临时性的政策措施来弥补;二是新兴证券市场存在许多难以遇见的新问题;三是经济形势和证券市场的不断变化,使得政府不断调整和修改原来的制度适应变化了的形式,因此导致政策的一35—

’、沈阳理工大学硕士学位论文’

易变性。

(2)在我国股票市场的发展中,政府总在不断地制定新办法、新政策、新措

施,导致股票市场管理政策多,出台的频率高。—‘方面使股票市场经常受到政策效应的影响,并因政策的出台或制度的改变带来证券市场价格剧烈波动;另一方面使政策效应逐渐成为左右股票市场运行的主要因素,形成了市场围绕政策转的局面,削弱了市场机制的运作,降低了市场效率。

5.1.2.5中小投资者投资理念不成熟、。

一从投资者投资理念方面来讲,在国外发达的证券市场上?一投资收益主要来自

于股票的长期收益,投资者的投资理念趋于成熟。而我国涯券市场发展的历史还不长,投资者还未形成比较成熟的投资理念,、其投资行为中的过度投机性、短期性和从众性表现得十分明显,而政策对市场的过度干预则会进一步强化这种不成熟的投资理念,导致投资者心理上对政策的过度依赖。

’:从投资者信念和偏好的角度来讲,我国投资者。政策依赖心理”的产生,也

可以归结为其他认知偏差相互作用的结果。其中,由于存在“启发式”的思维,

在我国不长的证券市场发展历史中,政策对市场的左右在投资者的记忆中留下十分深刻的印象,‘。可得性偏差”和“代表性偏差”导致了投资者对政策的非理性预期。虽然近几年来,随着我国证券市场的不断发展,政府管理层也一直在逐步淡化政策对市场的干预,股市的市场化程度也在逐步提商,但又由于投资者存在

∥锚定与调整偏差”,,长期积累的“政策依赖心理”短期内难以消除,使得投资者在试图摆脱这种依赖性的同时,又害怕失去政府的扶持刚。

我国的证券市场起源于特殊的历史背景,这个市场不像其他国家那样是随着

市场经济的发展而自发产生的,而是在社会主义计划经济向市场经济转化过程屯建立的。因此,政策依赖心理是中国证券市场发展的必然现象。

5.2对过度自信偏差的分析

_过度自信(Over-confidence)源于人们的乐观主义(Optimism),.大多数人

对自己的能力知识和对未来的预期能力表现出过分的乐观自信。DeBondt和Thaler

(1995)认为过度自信或许是人类最为稳固的心理特性,他们列举了大量的证据

显示人们在做决策时,对不确定性事件发生的概率的估计过于自信。而且由于自一36—

第5章我国股市中小投资者菲理性行为的理论分析

我强化的归因偏差(Self-enhancedBiasedSelf—attribution),人们常常将好的结果归功于自己的能力,而将差的结果归罪与外部的因素,所以人们不能通过不断的理性学习过程来修正自己的理念,导致人们动态的过度自信㈣。

过度自信通常有两种形式:第一,人们在对可能性做出估计时缺乏准确性,例如,他们认为肯定会发生的事情可能只有80%发生了,而认为不太可能发生的却有20%发生了。第二,人们自己对数量估计的置信区间太狭窄了,例如;他们98%的置信区间只包含了当时60%的真实数量。.

J

5。2.1中小投资者存在过度自信偏差的影响.

从个体投资者的交易行为看,在一个由均质信念的理性投资者构成的世界中,交易量显然应当不大。因为在理性的一方愿意卖时,另一理性方是不愿买的。但实证研究表明,世界上股票交易所的成交量都是很大的,个体投资者交易行为已经超出了经典理性模型的解释范畴,此现象被称为交易量之“谜(Puzzle)”。行为金融理论从过度自信的角度对交易量之“谜”进行了卓有成效的解释。

中小投资者的过度自信对他们的正确处理信息有直接和间接的影响。直接的影响是,如果投资者过度自信,那么他们就会过分依赖自己收集到的信息而轻视公司基本面的状况或者其他投资者的信息;间接影响则是过度自信会使投资者在过滤各种信息时,注重那些能够增强他们自信心的信息,而忽视那些伤害他们自信心的信息。例如,很多投资者不愿意卖出已经发生亏损的股票,卖出的话等于承认自己决策失误,并伤害自己的自信心。

自信原来是一个必备的心理素质。但是,有些投资者太相信自己对行情的研究、判断能力。因而陷入过度自信的心理陷阱。过度自信使投资者曲解信息的准确性,高估自己分析信息的技能,从而导致投资决策失误。

过度自信对投资者的影响主要表现为:一、过度自信投资者将过度交易;=、过度自信投资者将付出更高的交易成本并遭受投资损失;三、过度自信投资者将承担更高的风险。下面本文将逐一讨论。

5.2.1.1过度自信导致过度交易

过度自信之所以会增加交易,是因为它使投资者对其观点过于确定。投资者的观点源自他们对获得信息的准确性和解读信息能力的信念。Barber和Odean(1999)一37—

二鎏塑堡_三奎堂堡主兰垡笙苎:

指出:投资者会高估自己占有信息的准确性,对信息做出有偏的解释。过度自信投资者更为相信自己对于股票的估值,而对其他人的信念则考虑较少陶。;

对过度自信行为最著名的研究之一是探寻过度自信在不同性别投资者之间的差异性。.?般而言,’男性通常在投资决策能力上表现得比女性更加过度自信,故男性投资者会比女性投资者更加频繁地交易。Barber和Odean(2001)对美国一家大型证券经纪商近38000个账户的交易行为(1991-1997)进行了分析,考查重点是由单身和已婚男女开立的账户的交易水平,交易水平用换手率指标加以测度。研究显示,单身男性的交易频率最高(如图5.1所示),其年换手率为85%,与之相比,已婚男性的换手率为73%,这两组的换手率均高于已婚和单身女性的53%和51%的年换手率。这一结果与过度自信的预见是一致的。即男性投资者比女性投资者更加过度自信,因而有更高的交易水平127}。

圈5.1不同特征投资者的年资产组台换手率

数据来源:Barber和Odean(2001)

,在线交易是证明投资者过度自信的另-个有力证据。Barber和Odean(2002)

考查了美国一家证券经纪商的约1600名投资者从电话交易系统转向在线交易系统的交易行为.+在投资者在线交易前的头两年,资产组合的平均换手率约为70%,在线交易后,+这些投资者的交易换手率骤增至12096,虽然其中的一部分属暂时性增加,但这些投资者在线交易后两年的换手率仍达到了90%。t与上述研究类似的另一项研究则考查了在线交易对美国401(X)养老计划的影响。Choi、Laibson和Metrick(2000)从两家公司选出总计lO万名养老计划的参与者,让他们有机会使用互联网服务器交易40l(K)资产。他们的结论也印证了过度自信对投资者交易的影响,即

一38—

第5章我国股市中小投资者非理性行为的理论分析

养老计划参与者在线交易后的交易频率出现翻倍的现象,且资产组合的换手率增加了50%。

5.2.1.2过度自信导致投资损失

过度自信使投资者的交易频率过高,而更高的换手率和交易频率会损窖投资者的财富。Barber和odearl(2000)通过对78000个经纪账户(1991—1996)的样本抽样,考查了换手率与投资收益间的对应关系。按照经典理论,如果~名投资者收到了准确的信息,有很强的能力解读信息,那么投资者较高的交易频率就会由于个体的技能和信息质量的优势而获得较高的收益,这部分收益在剔除交易成本后仍能超过简单的“购买——持有策略(BuyandHoldStrategy)”所得的收益;反之,如果投资者解读信息的能力不强,但过度自信的话,高换手率则意味着投资者(在扣除交易成本后)所得收益比。购买一持有”策略更低。Barber和Odean(2000)将样本投资者按交易频率分为五组,显示了每组换手率与年均收益间的关系。五个组的总收益并没有太大的差异,平均约为18.7%,高换手率的投资者并没有因其努力更大两得到更高的收益。相反,买卖股票的佣金支付对频繁交易投资者的影响却很大,扣除佣金成本后,高换手率组的净收益大幅下降,最低换手率组的年均净收益是18.5%,最高换手率组仅为11.4%,两者之差达7.1%。显然,由于过度自信所导致的过度交易实际上有害于投资者财富的积累。o

c,

佣金成本并非是导致过度交易危害的唯一因素。过度自信不但是误导交易的根源,同时也是误导择股的根源。Barber和Odean(1999)对相关经纪账户进行了分析,考查的内容是三周内卖出1只股票随后再买入其它股票,股票买卖决策在四个月和一年中的绩效。结果,卖出股票的四个月期收益是2.6%,而买入股票的收益只有0.11%;卖出股票的一年期收益超过买入股票5.8%。过度自信不仅使投资者过度交易,付出更多的佣金成本,而且还使投资者卖“好”买-差■嗍。.

Barber和Odean(2002)还对投资者在线交易前后的投资绩效进行了考查,在线交易前这些投资者很成功,年收益率近18%,比大盘高出2.35%。但是,在线交易后,这些投资者的收益减少了,年收益率仅为12%,低于大盘3.5%。投资者在线交易前的卓越绩效使其过度自信,而过度自信使他们选择了在线交易。但不幸的是,在线交易环境加剧了过度自信偏差,从而导致交易过度,进而降低了投资者的投资收益。一39—

沈阳理工大学硕士学位论文

5.2.1.3过度自信导致更高的风险承担』

过度自信还会影响到投资者的风险承担行为。经典金融理论认为理性投资者试图在风险~定的条件下,寻求收益最大化;或者,在收益‘定的条件下,使风险最小。然而,’过度自信的投资者会曲解其承担风险的大小。如果投资者对所选股票产生高收益有信心,则过度自信投资者的资产组合就会有更高的风险i这是医为:第一。过度自信投资者有购买商风险股票的倾向,高风险股票通常是小公司和新公司的股票o,第二t定[度自信投资者有分散化不足的倾向。常用的风险衡量指标有资产组合的波动性、市值和资产组合中公司的规模,。Barber和0dean的前述系列研究表明:过度自信投资者承担了更高的风险.他们发现单身男性持有资产组台的风险最高,其次是已婚男性、已婚女性以及单身女性,即单身男性资产组合的波动性和市值最高,并倾向于持有小公司股票。在以换手率划分的五组投资者中,高换手率组的投资者往往投资于高市值的小公司股票(相对于低换手率组而吉)。可见,过度自信的投资者对其投资行为的风险感知常常低于一般人的理解。o,总而言之。中小投资者可能是过度自信的,包括对其能力、知识和未来预期的过度自信。过度自信导致了投资者的过度交易,过度交易则降低了资产组合的收益。这里,低收益源自过度交易的佣金成本和卖。好”买。差”的倾向。过度自信还导致投资者承担更高的风险,高风险是由于分散化不足和集中持有高市值的小公司股票所致。此外,在线交易还使得投资者更加过度自信。。

5.2.2中小投资者存在过度自信偏差的原因分析

.。启发式偏差的研究表明个体要么过于看重新信息,要么过于看轻新信息,甚

至有选择地处理信息。大量的心理学研究还发现。个体在做出判断时往往出现过度自信偏差(Overconiidence)。自信本身并不是坏事,.它有助于个体成就大业,但过度自信则不同了,过度自信是指个体经常会过于相信自己判断的正确性。进而容易忽视客观情况变化造成判断失误的可能性。心理学研究表明。个体倾向于高估自己占有知识的准确性和自己完成各项任务的能力。如果人们称对莱事抱有10溉的把握时,那么成功的概率大约只有80%。过度自信可以追溯到代表性偏差,Tv髓sky和Kalmcman(1974)曾指出:个体具有将事件区分为典型或有代表性的倾向,他们在做概率推断时,会过分强调这种分类的重要性,而对于相关的证据则不予一如一

第5章我国股市中小投资者非理性行为的理论分析

考虑例。

人们的这种过度自信倾向还可以部分地归结为两种认知偏差——“自我归因(Self-attribution)”和“后见之明(Hindsight)”。心理学中的“归因理论”认为:个体倾向于将其在一项活动中的成功归结于自身的才能,而将失败归因于外在的干扰因素而非他们自己的失职。。后见之明”则是指人们倾向于在某一事件发生之后,相信他们在这一事件发生之前就已经预计到了。心理实验证明,在事过之后,大多数人不能够准确地记清楚事发之前所做出的判断,在把结果同判断进行比较时,人们往往夸大自己事前判断的准确性,声称自己在事发之前就已经做出了正确的判断嗍。Kahneman和Riepe(1998)认为由于自我归因,人们往往不能通过不断理性地学习过程来修正己有的信念,而后见之明则会助长人们误以为事情是可以预测的错觉。,

对于投资者而言,6ervais和Odean(2001)指出:在投资者整个投资生涯中,投资成功经验的增加,过度自信程度会随之增加,但随着过度自信程度增加,投资者的投资成功经验又会明显减少,过度自信程度随之降低。因此,投资者的过度自信程度在投资初期阶段高于后期阶段。但在整个证券市场上,随着亏损和病、老等原因,老投资者会陆续离开市场,而新投资者又会不断入市,放市场总是过度自信的。‘

一般说来,恚得意满者常常也是固执己见的人,要他承认错误简直比登天还难。然而,我们知道,股票市场是一个充满不确定性的地方,在人们觉得最为稳定,以为一切如所料之时,也许风暴会悄然而生。

5.3对处置效应的分析

通过实证检验,证明我国中小投资者的投资行为确实存在处置效应,本节将分析中小投资者的投资行为存在处置效应的影响及原因。

5.3.1中小投资者投资行为中存在处置效应的影晌二

处置效应的影响可以分为两方面,~方面是对股票市场的影响,另一方面是对投资者自身利益的影响。

5.3.1.1影响股票市场的稳定一4l一

‘沈阳理工大学硕士学位论文

通过影响股票的供给,处置效应对稳定股票市场有较大贡献。如果很多投资

者在某个价位买入一只股票,该价位可能成为他们的参照点,如果股票价格低于这个参照点,投资者不愿意实现亏损,会减少该股票的潜在供给,,从而减缓该股票价格的进一步下跌。如果该股票价格上涨,高于参照点,.投资者愿意出售股票,实现盈利,。会增加该股票的潜在供给,因而可能减缓股票价格迸一步上涨。3,?5.但也有学者持不同的观点,例如莫万贵(2004)认为:我国股票投资者在大盘

持续上升期间不存在处置效应,而在大盘持续下降期间则存在,而且在大盘下降期间,大户投资者的处置效应强于中户和散户投资者,这样会使得在大盘上升阶段,投资者会持股待涨,不会轻易出售手中盈剩股票,减少股票的供给,在一定程度上会推动股价持续上涨,不利于股市稳定,容易产生股市泡沫m。’7.

如果投资者对他们持有的股票有私人信息,处置效应会减缓这些信息反映到

股价上去的速度。、比如,如果投资者有利空消息,股票价格低于参照点时,他会不愿意出售股票,从丽不会向市场显示利空消息,这会使得延迟在价格中反映利空消息。我国股票市场的信息披露的数量和质量与国外成熟市场相比都存在较大差距,投资者,特别是机构投资者拥有较多的私人信息,所以即使股价低于他们的买入,也不会轻易出售手中亏损股票,处置效应因而较强,从丽导致股市的有效性降低。

5.3.1.2降低中小投资者的投资收益率

;由于中小投资者投资行为中存在的处置效应。即倾向于卖出盈利股票,长期

持有亏损股票,这将降低中小投资者的收益率。盈利证券给投资者呈现的是盈利的前景,投资者此时更倾向于接受确定性的结果,而亏损证券呈现给投资者的是

。

,1‘f1j

亏损前景,投资者更倾向于冒险赌博,于是投资者持有亏损证券时间更长而迅速卖出盈利证券。实现确定性收益。由此会导致投资者失去未来可能更高的收益,并且持有的股票会面临进一步下跌的风险刚。

5.3.2中小投资者投资行为中存在处置效应的原因分析’

5.3.2.1运用期望理论对处置效应进行懈释t.

Barber和Odean(1999)利用期望理论来解释处置效应。他们认为投资者会以买

价当作参考点来决定是否要继续持有或卖出股票。如果股价上涨,会有盈利产生,一42~

第5章我国股市中小投资者非理性行为的理论分析

此时价值函数是凹函数,投资者是风险厌恶的,他将会倾向于卖出股票获得确定的盈利。而如果股价下跌,该项投资产生了损失,但此时价值函数为凸函数,投资者会不愿意实现确定的损失,而会尝试可能的扳平机会,即他们会倾向继续持有亏损的股票。Barber和Odean(1999)还将处置效应运用到投资者同时持有两种股票的情况。假设两种股票目前一涨一跌,此时投资者如果面临流动性需求且这两种股票也没有新信息的影响,则他们比较有可能卖出上涨的股票。

.期望理论中,参考点并非一成不变的,卸存在一个参考点价格的决定问题。例如,投资者K以每股50元买进一家公司股票,年底,该股票涨至100元/股。K根据其投资目标,此时并未做出任何买卖行动。过了6个月后,K以75元/股卖出该股票,获利25元/股。然而,25元/股的盈利显然不及年底卖出时的利润高,与年底100元/股的价格相比,此时还亏损Y25元/股。那么,人脑如何对参考点进行选择呢?投资者行为的早期研究侧重于将买入价作为参考点,但其仅适用于短期绩效的考查,Benartzi和Thaler(1995)指出投资者对其投资绩效的考查和记忆往往超过一年.如果买入决策是在很久以前做出的。那么投资者更倾向于采用近期的价格作为参考点。在投资者看来,参考点价格决定了投资头寸的盈亏状态,且投资者会定期更新参考点价格以反映未实现的盈利旧。上例中,当投资者K记忆的是股票年末的价格时,他就会将参考点价格调整至100元/股。而他的感受就不是赚钱的愉悦,而是赔钱的痛苦。.。’

5.3.2.2运用“后悔厌恶”观点对处置效应进行解释

,后悔是指人们意识到前期决策会产生一个更好的结果而事实上未采取行动所引发的一种情感痛苦。按出错性质的不同,可将后悔分为疏漏后悔(the

Omission)和行动后悔(theRegretofRegretofCo珊ission)两种:前者是由于人们面对机会,没有采取行动而产生的后悔,后者则是由于人们面对机会,采取了行动却出现了选择错误而产生的后悔。有必要指出的是,后悔感与意识和行动有密切的关系。在投资实践中,意识和行动往往是割裂的。一项投资机会投资者或许已经意识到了,并给予足够的关注,但没有十足的把握,所以未采取行动。如果事后证明投资者错失的是有利可图的良机,后悔之情就会油然而生。另一种情形是投资者既投入了足够的关注又采取了果断的行动,但出现选择错误仍然错失良机,此时的后悔可用追悔莫及来形容。显然,后者的痛苦要大于前者∞l。

一43—‘

、沈阳理工大学硕士学位论文

从心理会计的角度看,投资者倾向于将每一投资置于不同的心理账户,分别加以对待,7不考虑(忽视)其相互闻的关联。由于投资者不想经历后悔的情感痛苦,而卖出输家股票相当于关闭了一个心理账户,进而引发后悔,故投资者会尽力回避卖出输家股票。此外,随着时间的流逝,股票的购买变成了沉没成本,正如Gourvill|;和Soman(1998)所指出的:花费在输家上的沉没成本所带来的情感痛苦会随时间而减少一。时问是医治伤痛的一剂良药”,即投资者较晚卖出输家股票相对于较早卖出输家股票带来的伤痛要小。因此可以说,过早卖出赢家、过久持有输家的处置效应,实际上反映的是投资者厌恶后悔的心理本质.

jn一此外,Nofsinger(2001)的实证研究还发现,公司层面的消息导致的投资者买卖行为与处置效应相符,即单个公司的利好消息会引发投资者的卖出行为(卖出赢家),单个公司的利空消息不会引发投资者的卖出行为(保留输家)I‰1但是,宏观经济层面的消息却并束引发投资者的交易,即虽然股票价格随利好经济消息的到来而上升,但这一变动却没有引发投资者的卖出行为。事实上,在利好消息到来之后投资者卖出的概率甚至低于往常,这是与处置效应不符的。,这一现象揭示了后悔的一个有趣特征,Clarke,Krase和Statman(1994)指出:投资者在亏损以后,+如果损失与其自身的决策有关,其后悔感更加强烈一面如果投资者可将损失归于他们不可控制的因素,那么其后悔感就弱一些。例如,当市场走高时,而投资者持有的股票价格却在下降,说明他们的择股决策是错误的,后悔之情尤烈:当市场走低时,投资者持有的股票价格也跟着下滑,他们只能自认倒霉,这是投资者所控制不了的,后悔之情则较弱。由于投资者对公司消息的反应有较强的后悔感,其行为就与处置效应一致;而投资者对宏观经济信息的反应因为结果是他们所无法控制的,后悔感较弱,故其行为就与处置效应不一致。

5.3.2.3其他

除了以上的解释之外,投资者出售赢家而持有输家的原因也可能是他们期待着输家在未来表现会超过赢家。投资者因获得某个利好消息(私人信息)、而买入的股票在价格上升时会将其卖掉,因为他相信利好消息已经反映在价格上。如果该股票的价格在买入后下降了,投资者则会认为市场还没有意识到乖j好消息,因而会选择继续持有。这时,其行为会有处置效应的特征,、是合理的,这在信息披露不甚理想,信息不对称情况较多的我国证券市场是多见的。一“一

第6章我国股市中小投资者非理性行为的纠正措施

第6章我国股市中小投资者非理性行为的纠正措施在目前我国的证券市场快速发展的环境下,作为“弱势群体”的中小投资者,若想纠正自身存在的非理性行为,保护自身的合法权益,不仅需要自身的努力,还需要政府等相关方面的共同努力。

6。1对政府的建议

。.中国股市的参与者,无论是握有大资金的超级机构,还是中小投资者,对于来自中国证监会等管理部门的动向都保持高度关注,每一次行情出现大的波动,投资者们最关心的还是政策上有什么变化。但处于弱势地位的中小投资者在政策信息的接收方面与一些大机构是无法匹敌的,大机构一般都与政府各主管部门有着紧密的联系,他们比中小投资者能更快、更多、更准确地获得有关的政策变化情况,拥有较强的信息优势。因此,他们就先知先觉,比普通投资者反应快,行动果断、迅速。他们在上升行情中可提前大买特买,获得暴利;在下降行情中可事先抛空清仓,规避风险。中小投资者则由于处于信息不对称的弱势地位,信息的滞后性使他们在市场上始终被动挨打。接下来的是对政府如何完善宏观调控措施的详细建议。

6.1.1完善政府宏观调控职能

政府是股市的监管者、宏观调控者和规则制订者,应当遵循审慎性原则,保持政策相对稳定,依法治市,建立动态化的市场监管机制。在政策的调控与应用上应更讲究艺术性。政策法规的制定出台应具有前瞻性、稳定性、,延续性和透明度,让市场参与者对证券市场的前景有_定的预见性,从而减少投资决策的非理性冲动,同时,应尽可能减少政策风险对市场及投资者行为的震荡。

;.依法治市

政府对股票市场的一切监管行为都应以法律法规为依据,依法治市,要尽量避免行政干预,特别是不能出于政策功利性目的,向市场传达带有政策倾向,胜的信息乃至干预措旌,诱导市场按照政策的意愿运行。股票市场作为一个“市场”,有其自身的运行规律,无论行情上涨或是下跌,只要不是人为操纵和蓄意违规造一45—

沈阳理工大学硕士学位论文

成的,政府就不应当于预。因此,:当股票行情出现持续上升时,政府不要以所谓“保护投资者利益”的似乎正当的理由去打压市场;同样,当股票市场出现低迷时,政府也不要以“救市主”的身份来。托市”、,“救市”。2006年1月l同正式颁布实施的新《证券法》与前‘证券法》在规范证券发行和交易行为,保护投资者的合法权益等方面做了较大改动,从而更好地保护了投资者权益。

2.减少行政干预,充分发挥市场机制的作用

政府不应滥用行政力量干预股市,应更多地利用市场的力量来解决市场本身的闯题。但在市场出现巨大危机,仅依靠市场本身的力量不足以挽救市场时,政府也应及时出面干预。更多地应充当监管者、宏观调控者和规则制订者的角色,,、不应过多地去“托市”或“打压市场”。股市价格变化应是市场供求相互作用的结果;丽不是行政干预的产物。政府对股市的干预与对其它具体经济活动的干预甲样,应是一种以政府指导和法律约束为主要手段的间接调控方式。这种间接调控应通过制订证券市场的总体规划和长期目标,完善证券法律、法规,加强证券市场的制度建设和实施相应的宏观经济政策来体现嘲.政府行政干预愈少,它所承担的风硷就愈小,投资者承担的风险就愈多,投资者经过风险洗礼和风险教育,z自然会增强风险防范意识;形成理性投资观念,从而使整体市场的投机性减少,促进股市平稳发展。

3.政策的颁布与实施应遵循审慎性原则,具有相对稳定性。

。

由于我国宏观政策在很大程度上左右着股票市场的运行,。而且政策实施后往往带来股票市场的持续下跌、上涨或大涨后的大跌,造成股票市场的剧烈波动,因此,国家在实施股票市场“干预”政策时应当审慎而行,无论何种政策,政策的实施都应有利于。规范市场”目标的实现,有利于市场的稳定,有利于政策效率的提高,不能因为政策原因而加剧了市场震荡,导致政策性风险。对于用《人民日报》社论的方式强势干预股市,并且对于相近市盈率的市场价值做出截然相反的评论,具有功利之嫌,在证券界是有颇多争议的。

;‘~股票市场政策应当具有相对稳定性。针对股票市场的法律,法规以及监管制

度应当具有前瞻性,预见性,政策一经确定,就应保持一段时间内的相对稳定性i从而保持政策的连续性,,这样才能真正对股票市场提供制度化的监管依据。也才能真正对股票市场起到规范的作用。为此,要尽量避免宏观政策的随意性,特别一46—

第6章我国股市中小投资者非理性行为的纠正措施

是要避免政策的朝令夕改,使市场能够形成~种稳定的政策预期,否则,不仅会加剧股票市场“博弈政策”的行为,使政府经常地陷入监管与反监管、投机与反投机的较量中,而且股票市场也将陷入频繁的动荡中。同时,宏观政策的严肃性和权威性也将受到严重的挑战。

4.建立动态化的市场监管机制

;股票市场监管的目的在于建立一个规范操作,运行有序的市场环境。但是,从我国股票市场以往的监管情况看,多是事后监管,即往往是当上市公司或股票市场出现了严重违规行为,造成了严重后果时才进行调查处理,结果不仅导致问题股的价格大幅下跌,使持有该类股票的投资者付出沉重的市场代价,而且可能引发市场的连锁反应。导致整个市场的动荡不安。因此,应当建立股票市场的实时监控系统,实现市场监管动态化、制度化嗍。这样,一方面,监管部门可以及时发现市场违规行为,并及早采取制裁措施,避免问题的积累和恶化,从而不仅可以将市场风险和损失降低到最小程度,而且可以减少大规模集中整顿市场政策的发生,避免股票市场的剧烈动荡,另一方面,可以时时警醒各市场参与主体规范经营、规范运作,对蓄意违规者起到约束作用,有利于减少各种违规行为的发生,从而有利于监管目标的实现。

5.强化信息披露机制

股市监管的核心是信息披露,充分揭示风险,而不是股指调控,试图控制风险。要特别强化信息披露机制,保证向公众提供真实、准确、完整、及时的信息,使投资大众能公开地获得同质等量的信息,公平地参与投资竞争,依据公开的信息做出适当的投资决策。如果监管当局企图逾越市场运作规律,不加选择地运用行政手段将自身意志贯穿于市场运作本身,人为调控股指,那么市场运作的效率就会低下,由此引发的市场问题就会更多,解决这些问题的成本就会更高,有的问题甚至还无法解决。政府对股市进行干预的最好途径是对信息传导机制进行完善和监管,改变股市信息的不完全和信息的不对称。我国政府对股市的监管应从目前的行政手段为主的格局逐渐转变为大力强化建立在“三公”原则上的信息披露机制。完善和规范信息披露内容和形式以及监督信息披露质量等方面,使股市体现更高效率,以最低的交易成本发挥其重大作用,真正促进市场经济的健康发展。。.

一47—

沈刚理工大学硕士学位论文

’6.适时适当创设股市衍生工具

,一

我国证券市场的发展历史虽然较短,但是发展速度较快。目前经证监会批准的证券公司已经可以开展融资融券业务试点,也就是我国证券市场开始引入卖空机制。为了规范证券公司融资融券业务试点,防范证券公司的风险,保护证券投资者的合法权益和社会公共利益,促进证券交易机制的完善和证券市场平稳健康发展,中国证券监督委员会还制定了《证券公司融资融券业务试点管理办法》,该办法自2006年8月1日起施行。卖空机制是股指期货的基础,待条件成熟之后。我国证券市场必然引进股指期货这一金融工具,届时投资者可以运用期货市场和现货市场的联合运用实现套期保值。

,.?。证券融资融券交易”,‘又称“证券信用交易”,包括券商对投资者的融资、融券和金融机构对券商的融资、融券四种。市场通常说的“融资融券”;是指券商为投资者提供融资和融券交易。筒而言之,融资是借钱买证券;而融券是借证券来卖,然后以证券归还,即卖空。所谓卖空机制,即在证券市场中允许证券投资者出售通过合法手段借入而获得的证券的制度期。卖空机制的存在为市场参与者提供一种了兼具投资与保值双重功能的投资形式。卖空交易最基本的两种形式:投机性卖空和对冲性卖空,在投机性卖空中,投资者可以通过卖出借入的证券,在证券价格下跌后以更低的价格买入并归还所借证券,从价格差中获利,在这里卖空实际上为投资者提供了一种投资工具。而在对冲性卖空中,投资者持有证券或以该证券为基础证券的衍生品种,证券价格的波动将使投资者面临损失风险,投资者为了对冲掉这一风险,可以卖空该种证券,、建立一项反向头寸,这样无论价格上涨还是下跌,投资者的损失和利润能大致相抵,避免了风险:因此,卖空起到了保值的功能。

6.1.2向中小投资者提供更多的教育机会

,众所周知,?我国证券市场是一伞新兴加转轨的市场,投资者的投资理念还不成熟。在国外发达的证券市场上,其投资者都还存在着各种各样的认知偏差,那么,对仅有十余年历史的中国证券市场的广大投资者——尤其是中小投资者而言,其投资行为中显现出的非理性(或有限理性)特质就更不足为奇了。为此,我们的管理层应当充分重视关于投资者投资心理和投资行为的研究成果,并据此合理地一48—

第6章我国股市中小投资者非理性行为的纠正措施

引导投资者行为。

由于我国目前的投资者结构中,中小投资者的数量仍然占相当大的一部分,同时又由于中小投资者投资行为中的“非理性”因素相对于机构投资者而言更多、更普遍,这些都会影响到我国证券市场的稳定和健康发展。可以说,我国证券市场呈现出的过度投机与频繁波动等现象,都与缺乏一个“理性”的投资者队伍有关。为此,加大对投资者的教育是刻不容缓的。政府和市场监管层应针对我国中小投资者的现实状况,全方位开展投资者教育。提高投资者的投资理论水平,心理素质、投资决策能力,减少其非理性行为。通过让投资者接受证券投资基础知识和投资心理培训,利用典型案例的剖析分析,使中小投资者能切实了解各类非理性行为产生的根源和危害,以及违规机构对投资者心理弱点的利用,’从而在投资活动中自觉防范各类证券欺诈和风险。如图6.1显示了94%的中小投资者希望得到更多的教育机会1.1。由此可见,中小投资者已经认识到投资知识的重要性及自身投资知识的不足。

,图6.1中小投资者对投资者教育的态度

数据来源:李心丹(2004)

6。1.3建立投资者保护基金

投资者保护是证券市场能否持续健康发展的关键因素,投资者保护越好,证券市场就越健全,投资者就越有信心,对资本市场的发展就越有利。但在我国,.损害投资者权益的事件不乏其例,“中科创业”股价操纵案件和“银广厦”等上市公司财务造假案件危及到投资者对中国证券市场的信心。

一49—

婆塑墨三奎堂堡圭堂丝堡塞

鉴于目前的现状,我国证券市场急需建立投资者保护基金。投资者保护基金功能的充分发挥,‘从根本上取决于科学、完善的制度设计。大体来看,证券投资者保护基金的良好制度安排是通过其独立程度、科学的费率设计、合理的保障对象和保障范围、适宜的投资领域和完善的保护程序等方面实现的。在具体的制度设计方面-需要注意以下五方面问题;一、保持证券投资者保护基金必要的独立性t,二、形成多样化的资金来源与合理的费率确定机制;三、合理限定证券投资者保护基金的保护范围和保护限度;四、严格限定证券投资者保护基金的投资范围;五、’尽快健全证券投资者保护基金的法律框架pq.

6.2对中小投资者的建议

中小投资者要想在投资过程中获利,就需要树立正确的投资理念,掌握有效的投资分析方法,合理运用各种投资策略。

6.2.1树立正确的投资理念

一般说来,长期投资对应的投资理念是稳固基础投资,认为投资股票就是投资发行该股票的公司。由于对公司价值认识的不同,又有两个分支,一是真实性价值投资,强调投资目标公司的真实性价值,以分红与派息等现金流、市盈率、每股盈余或股东权益报酬率等作为估价依据;另一是成长性价值投资,强调投资目标公司的成长性价值,相信超额利润来自于成长型公司的成长潜力,因此其估价标准也多是围绕着公司成长因素的分析。稳固基础投资总是将目标公司的真实性价值或未来的成长性价值与股票的当前价格相比,只有价值被低估的股票才值得投资,短期投机对应的投资理念是空中楼阁投资,讲究顺势而为、跟踪主流资金和研究投资者的心理行为变化。空中楼阁投资不太注重股票的当前市场价格,只要还能涨,现行价格再高也不怕,所以特别强调买强势股。而长期投资与短期投机相结合的投资者则必须在长期投资理念与短期投资理念之间进行权衡根据自己的投资偏好进行选择和适当的比例搭配难度自然更大。在我国,除了上述3种基本的投资理念外,还有所谓的“跟庄投机’’理念和“积极成长性”投资理念。”“跟庄投机”理念的理论基础在于:(1)中国股市的价格操纵行为较西方成熟证券市场严重,大凡牛市,总是有大机构投资者在其中做庄运作(2)普通投资者没有时间、精力、资金、专业知识、一50一

第6章我国股市中小投资者非理性行为的纠正措旌

社会关系等研究个股基本面、宏观经济形势,而大机构投资者一般会研究,这样,在理论上有小资金搭大资金便车的可能。(3)股市的价格涨跌在相当程度上是由人的心理行为变化决定的,而人们的情绪会互相感染,故股市的价格总是向人的情绪一样波动,单个投资者不可违背股市的价格波动规律逆向而动,而应顺势而为1391。

“积极成长性”投资理念是针对机构投资者来说的,前述成长性价值投资理念注重的是股票内在价值的自然增长因素。而有些对股票的内在价值的增长有显著影响的因素,如增发、配股、分红转赠、送股、资产重组、会计制度变更等等,是可以人为策划、控制或权衡替代的,称之为。人为增长因素”这种理念注重的正是这些人为增长因素,就是通过资本市场策划,帮助公司选择融资方案,实施战略重组,与公司建立长期战略合作关系,帮助公司成长壮大,使本来内在价值不会增长的股票出现增长,或使本来内在价值增长较慢的股票出现较快增长。当然,这些策划如果做过头,实际上就是行为型操纵和信息型操纵行为。

6.2.2掌握有效的投资分析方法

、.1.基本面分析方法

证券投资的基本面分析主要包括分析影响证券市场的宏观因素和微观的公司运行状况。它是一种理论性思维,通过列举所有影响行情的因素,再一一研究他们对价格的影响,属于质的分析,具有一定前瞻性。它侧重于分析证券的内在价值,研究价格的长期走势,从中得出应该投资那些质地优良,具有发展潜力的证券品种,以避开那些投机严重获企业连续亏损的证券商品。、

基本面分析着重研究各种因素的内在联系和逻辑,涉及面广,要求分析人员具有较强的专业理论知识,对国家宏观、微观经济、方针政策都要有所涉及,要有政治上的敏感性和敏锐的洞察力,还须具备搜集各类信息和从中筛选出有用内容,有准确判断和推理能力。

2.技术分析方法

证券投资技术分析是证券投资分析的重要方面,证券投资技术分析的基础是正确解读有关技术指标。尽管技术分析在证券市场基本面发生冲突时,往往失灵:机构大户也会在关键时刻利用资金实力“绘制”某种股价的技术走势图,舞蹈其它投资者做出对自己有利的决策。但是随着我国证券市场的发育成熟和证券监管一5l一

:..鲨塑墨三盔堂堡主兰堡兰塞.

的完善,技术分析的准确性日趋提高,证券解读技术指标的重要性也就日益突出。

、证券投资技术分析采用绘制各类图表并进行数量分析,从而得出某种结论,借以揭示证券大盘走势或某个股的演变轨迹,提示人们警觉,采取相应措施,或者从图表中看出机构大户、庄家主力的操作意图,做到知己知彼,运筹于数据图表之中,以期决胜在不见硝烟的市场上。2

…r证券技术分析典型的理论是道?琼斯理论,亦称道氏理论,,它产生于19世纪末、20世纪初的美国证券市场。道氏理论利用股价平均指数,即多种有代表性的股票价格平均数作为报告期数据,‘然后再确定以前的某。交易日平均股价为基期固定不变,将报告期数据比基期数据,从而得出股票价格指数,r用以分析变幻莫测的证券市场,1从中找出某种周期性的变化规律,并上升为一种理论,来识别股价的过去变动特征并据以推测其未来走势删.

其它技术分析的理论主要有K线理论、切线理论、形态理论等,还可以通过绘制分析移动平均线,计算各种技术指标,如市盈率指标、乖离率指标、相对强弱指标、威廉指标等,来分析股价,预测股市走向。

技术分析的使用工具随手可得,它简单实用又易于普及推广,.人们甚至可以完全不懂计算机原理而熟练操作运用自如,运用所需要的资料数据做出投资决策。技术分析采用图表公式,他们是历史的继承,经过长期实践修正,。具有相当的稳定性和明显的规律性。但由于技术分析所用的信息都是已经发生的,它相对滞后于行情的发展,对现实走势存在一定的时间差距,由此得出的买卖信号存在超前或滞后的可能,无法知道人们长期投资。

3.行为分析方法

基本面分析方法强调跟踪宏观经济走势、掌握行业发展方向、了解上市公司的未来前景、把握市场动态,目的是获取比市场更高质的、更超前的“独有信息”,从而取得比市场更好的预期;技术分析方法主要致力于开发独特的模型对现有市场信息进行处理,从而取得优于市场的收益。丽行为分析方法认为投资者在某些特定的环境下并不追求财富的最大化,在另一些环境下会犯系统性的判断错误,这些行为偏差将导致市场价格的偏离。合理利用这些行为偏差将给投资者带来超额收益。

(1)趋势预测策略一52~

第6章我国股市中小投资者非理性行为的纠正措施

无论基本分析法的估价标准如何变化,都涉及到对未来的预期,可是对于一些像公司收益前景那样难以预测的事项,预期很难做到不偏不倚。因此投资者对股票估价的风格和方式就在股票定价中起了关键性作用。也就是说,股票的价格决定于大多数投资者的估价标准和投资策略。由此产生的一个推论是,要想以股票价格差的投机收益作为主要盈利方式,关键不是对股票的内在价值做出准确判断,而是预测某种股票某种信息是否符合大多数投资者的估价标准。因此,顺势而为、跟踪主流资金的操作就是一种理性的、有效的博弈策略,这就是趋势预测策略。趋势预测策略对股价的影响主要通过特殊的短期供求关系表现出来。在古典经济学中,如果价格上升,供应量会增加,需求量会减少,从丽抑制价格上涨。即供求两个子系统通过价格、数量的运动形成典型的负反馈。但是在现实证券市场上,由于趋势预测策略的广泛存在,当股价上涨时,部分运用该策略的投资者认为上涨是因为该股票符合大多数投资者的惯用估价依据,市场最终会给予其较高的定价,因此纷纷购进,反而增加了需求,并使得股价进一步上涨。这反过来刺激其他趋势预测策略的运用者做出类似的反应,如此循环,形成~种自我增强机制。故证券市场不但有平常的负反馈而且有特殊的正反馈一自我增强机制,这就形成一种非线性的反馈系统。现代系统理论揭示,非线性反馈系统可以导致变量作类似于随机运动的变化。因此,股价的随机性只是一种类随机性,它还存在着某种变化趋势,在市场本身不足以改变趋势之前,自我增强机制将保持价格趋势。趋势预测策略的恰当运用者将在证券市场上获利。与社会生物学家为解释侵犯行为的演化而提出的著名的“鹰鸽模型”相类似,在证券市场上,基本分析策略与趋势预测策略也会达到一种相容共存型的长期均衡。两种策略都不能淘汰对方,而只能共生共存,形成均衡。当然,这种均衡受多种因素的影响,故处于不断的变动之中1.1l。

’(2)噪声交易策略

在证券市场上,噪声是指由对股票价格信号的观测所导致的对股票内在价值的一定程度的错误识别。噪声交易者就是把“噪声”视为真正的信息而交易的投资者。尽管噪声交易者有着不同的行为特征,但他们的本质是相同的:即在信息不完全下对未来股票内在价值的判断是错误的然而,如果证券市场上存在着众多的噪声交易者,他们。将错就错。地进行交易,由于证券市场所特有的非线性反馈机制和自我增强机制,他们在证券市场上也能形成一种气候,有时甚至使得运用基本一53—

沈阳理工大学硕士学位论文

分析策略的投资者不得不加入其行列,这就是噪声交易策略。例如,当噪声交易者今天对某一股票持悲观态度,会使价格下跌:运用基本分析策略的短期套利者认为价格低于内在价值,价格在不久就会恢复性上升,因而进行交易。如果噪声交易者并来扭转反而更加悲观时。对于短期套利者来说就可能遭受损失:由于这种风险的存在,短期套利者对噪声交易者的对抗力量削弱,从丽可能使价格明显偏离于内在价值,噪声交易者可以从他们自身创造的风险中获利,同时“创造了自己的生存空问”嘲。由于噪声交易者收益高于短期套利者,在示范效应影响下.新进入市场的交易者会模仿噪声交易者,同时部分短期套利者也会转变为噪声交易者。从一定时期来看,噪声交易者暂时主导了整个市场t

。(3)信息聚集策略t

在证券市场上存在一种信息的正溢出效应,即利用某一信息的交易者越多,交易者就越可能利用该信息获利。例如,在证券市场上,许多交易者采用技术分析法,他们所依据的并非内在价值的变动,而是价格、交易量、人气聚集程度等的变动。当越来越多的短期交易者把技术分析视为一种短期决策的信息,即聚集在这一/信息O上并由此分析得出相似的结论时,交易者就越有可能从中获利,从而吸引更多的交易者采用技术分析法去分析与内在价值无关的信息。这就是信息聚集策略。这种正的信息溢出效应使得专业投资者在收集分析信息时,不能仅仅关注自己认为重要的与内在价值有关的信息,而还必须去了解哪些信息为大家所关注。在这里,信息聚集策略关键的一点是使信息聚集从而产生正溢出效应。信息型操纵者正是利用了这一特性,通过各种渠道炒作某种题材,如网络股概念、科技股概念等等,并使信息聚集策略屡屡奏效,获利颇丰。.

(4)积极反射策略.

积极反射策略是从证券市场的反射性来分析投资者心理预期与股市的相互作用而采取的一种有效的搏弈策略棚。在证券市场上,当一个投资者预测某只股票的价格趋势并做出买进或卖出或持有的投资决定时.他已经以这种行为改变了他刚刚所预测的趋势。,这就是物理学中的测不准原理在股市上的作用和反映。股市和许多经济活动一样是人与经济现象相互作用的结果,不同的投资者对同一股票价格的反应、7判断和预测都是不一样的,这更增加了预测的复杂性和预期的不确定性,故不能简单地用均衡的观点来寻求真实价位。股市中总存在,些正反馈交易者,进一54~

第6章我国股市中小投资者非理性行为的纠正措施

行短期投机的知情交易者利用正反馈交易者的行为特征就可从中获利假设理性投机交易者获知一个利好信息并据此进行交易时,他意识到这一价格的最初变动可能会刺激正反馈交易者在次只买进,因此他在当天购买更多,从而使当天价格的上涨幅度高于内在价值信息所带来的价格上升。到了次日,正反馈交易者对昨日价格做出反应进行买入,从而使价格进一步高于内在价值。在整个价格上涨过程中,虽然有一部分是理性的,但其中另一部分是来自于知情投机交易者对正反馈交易者的预期以及正反馈交易者自身的行为。在市场上,知情投机交易者控制了正反馈交易者,并通过利用后者的交易特征采取相应投机策略而获利。

6.2.3小结

综上可知,投资者在股市投资要想获得预期的收益率,首先要坚持自己的投资理念,其次要掌握投资分析方法。这里提供的投资分析方法和投资决策模型具有一定的可操作性,但还需要在投资实践中不断地充实与完善。可以说,投资理念是达到投资预期目标的方向和路径,而投资分析方法是达到投资目标的手段和工具。投资理念贵在坚持,而投资分析方法则要灵活应用。不能把不同的投资分析方法割裂开来使用,而要根据市场及其反映的信息的变化搭配使用并在投资实践中不断地调整与完善。一55—

’沈阳理工大学硕士学位论文。

结论

通过第四章实证分析,本文认为中国股市中小投资者在投资过程中确实存在

一些非理性行为,如政策依赖心理、过度自信、处曼效应等。本文第五章又对这些非理性行为的影响及形成原因进行了深入分析,例如政策依赖心理的产生?一方面是由于政府的原因。?如政府为股市提供隐性担保,政府在证券市场中扮演双重角色政府是上市公司的最大股东,中国股票市场的政策存在制度缺陷,另一方面中小投资者自身原因,投资理念不成熟,+投资经验不足等。?

在目前我国的证券市场快速发展的环境下。作为“弱势群体”的中小投资者,

若想纠正自身存在的非理性行为,保护自身的合法权益,需要自身的不断努力,’‘同时还需要政府等相关方面的共同努力。中小投资者要想在投资过程中获利,就需要树立正确的投资理念,掌握有效的投资分析方法,合理运用各种投资策略。.政府需要通过一系列措施来完善政府宏观调控职能,如依法治市,减少行政干预,建立动态化的市场监管机制,强化信息披露机制,适时适当创设股市衍生工具,向中小投资者提供更多的教育机会,建立投资者保护基金等。只有各方面共同努力才能实现完善证券市场环境,保护投资者权益的目标。一56—

沈阳理工大学硕士学位论文

参考文献

[1]饶育蕾,刘达锋.行为金融学.上海:上海财经大学出版社,2003.97—99[2]吕岚,李学.中国股市投资者的处置效应.深交所研究报告,2002

[3]莫万贵.我国股票投资者交易行为的实证研究.复旦大学博士学位论文.2004[4]李心丹.行为金融学——理论及中国的证据.上海:上海三联书店,

2004.60—61,68,254,238—243

[53TverskyA.,andD.Kahneman.Advancesinprospecttheory:cumulative

representationofuncertainty.JournalofRiskandUncertainty,1992.297—323

嘲深圳证券交易所综合研究所.中国股市证券投资者状况调

查.2002.18,24,27,33,39

m金晓斌,唐利民.政策与股票投资者博弈分析.海通证券2000年研究报

告,2000

吲孙培源,施东晖.投资者总是风险厌恶吗?——来自中国证据.证券市场导

报,2002

嘲ShefrinH..andM.Statman.Thedispositiontosellwinnerstooearly

andrideloserstoolong:theoryandevidence.JournalofFinance,1985.777—790

l呈王永宏,赵学军.中国股市“惯性策略”和“反转策略”的实证分析.经济研

究,2001.(6)

l三Benos,A.,1998.“AggressivenessandSurvivalofOverconfident

Traders”,JournalofFinancialMarkets,l,353—383

mOdeanT.,“Areinvestorsreluctanttorealizetheirlosses?”,Journal

ofFinance,1998.1775—1798

[13]袁晓初.投资者心理和投资行为异象研究.武汉大学硕士学位论文,2005.1l[14]宋颂兴,金伟根.上海股票市场有效性实证研究.经济学家,1995.(4)

[15]张人骥、朱平芳、王怀芳.中国证券市场过度的实证检验.经济研究,1998.(5)[16]杨奇志.中国股票市场个体投资者行为研究.华东师范大学博:七学位论

一57

沈阳理工大学硕士学位论文

文.2005.59-60

n刀Odean,T.,1996.“WhyDoInvestorsTraderTooMuch?”,unpublishedpaper,

UniversityofCalifornia,Berkeley

n观罗伯特?J?希勒,廖理译.非理性繁荣.北京:中国人民大学出版社,2000

焦

李一智,邹平.证券市场参与者的博弈策略分析.经济科学.1997.(3)宋军,吴冲锋.从有效市场假设到行为金融理论.世界经济.2001.(11)Ⅱ眩眩鲫们们TverskyA.,andD.Kahneman.Rationalchoiceandtheframingof

decisions.Journal

[22]

[23]

[24]ofBusiness,1986.251—278骆艳,曾勇,唐小我.证券市场过度反应理论研究评价.预测.2003.(3)丁亮,孙慧.中国股市股票推荐效应研究.管理世界.2001.(5)BarberB.M.andT.Odean.Thecourageofmisguideconvictions.

FinancialAnalystsJournal,1999.41—45

[25]彭星辉,汪小虹.上海投资者的投资行为与个性特征研究.心理科学.1995,

18.(2):94—98

[26]Shleifer,A,1986.“Do

ofFinance41.579-590demandcurvesforstockslopedown?”.Journal

[27]Barber

commonB.M.andT.Odean.Tradingishazardoustoyourwealth:Thestockperformanceofindividualinvestors.JournalofFinance,2000.773—806

[28]丁斌.中国股票市场异常波动中的政策效应.暨南大学硕士学位论

文.2004.25—27

[29]TverskyA.。andD.Kahneman,1974.Judgementunderuncertainty:

HeuristicsandBiases.Science185.1124-1131

[30]黄兴旺,宋楚珠.行为金融理论述评.经济学动态.2000.(8):66-69[31]Statman,Meir,1999.BehavioralFinance:PastBattlesandFuture

Engagements.FinanceAnalystsJournal.55.18—27

[32]8enartziS.andR.Thaler.Myopiclossaversionandtheequitypremium

ofEconomiCS。1995.75—92puzzle.QuarterlyJournal

—58

沈阳理工大学硕士学位论文

[33]NofsingerandSias.2001.HerdingandFeedbackTradingby

InstitutionalandIndividualInvestors.JournalofFinance,Vol

LIV.6.2263—2295

[34]杨慧敏,魏斌.行为金融学:理论探讨与现实运用.经济评论.2000.(6)[35]周春生,杨云红.中国股市的理性泡沫.经济研究.2002.(7)

[36]刘俊.行为金融理论与投资基金经理的选择.财经研究.2002.(4)

[37]秦志强,张艳华.全流通环境下,如何保护中小投资者权益.中国经济评

论.2006.(6)

[38]邹辉文,汤兵勇.股票的投资价值、投资理念与投资分析方法.东华大学学报

(自然科学版).2006

[39]胡海鸥、宣羽畅、马骏.证券投资分析.第2版.上海:复旦大学出版社,

2004.250,260

[40]拉斯?特维德著.周为群译.金融心理学.北京:中国人民大学出版社,2003[41]施东辉.中国股市微观行为:理论与实证。上海:上海远东出版社,2001[42]马洪湖.中国股市投机性研究.金融研究.2001.(3)

[43]王永宏,赵学军.中国股市的“惯性策略”和“反转策略”的实证分析.经济研究.2001.(6)

沈阳理工大学硕士学位论文

攻读硕士学位期间发表的论文和取得的科研成果

[1]全流通环境下,如何保护中小投资者权益.中国经济评论.2006.(6)一60—

沈阳理工大学硕士学位论文

致谢

本论文是在恩师张艳华教授的精心指导下完成的。从论文的选题到论文的撰写及最终成文,全部过程中的所有环节都得到了张老师的悉心指导与帮助。同时,在选题,选材方面,同学们也给予了很大帮助。在此致以衷心的感谢!

在就读硕士研究生期间,张老师孜孜不倦的求学精神及治学严谨的科研态度更是无时不在影响着我,她为人师表的谦恭风范及豁达宽容的处事哲学更是对我的人生方向产生了积极影响。两年半的学习阶段也是我人生发展成熟最快的阶段,这一切都与张老师的呕心沥血与潜心栽培紧密相连,在此对张老师在学业及成长中不断给予我的指点和帮助,表示深深的感谢。同时,也得到经济管理学院众多名师的引领与点拨,谨此向所有授课老师鞠躬致敬,深表感谢。感谢企业管理专业的全体同学对我的关心,帮助和鼓励。也要感谢本论文所参考文献的作者。

最后感谢我的父母,感谢他们的养育、教导和鼓励。他们的支持是我人生道路上最宝贵的精神财富。6l

沈阳理工大学硕士学位论文

附录

附表A:中小投资者家庭平均月收入

中小投资者家庭平均月收入

1000以下

28.74%

1000一200036.54%

2000一350021'34%

3500—6000

8.33%

单位:元/月

6000--8000

2.38%

8000以上

2.64%

附表B:个人投资者喜欢投资的股票类型

资金规模

项目

小户

中户

比重

36.60%59.00%4.40%100.06%9.50%47.70I42.80%100.OO%52.60氅38.40I

大户

比重

特大户人

数

比重

36.40%59.10%4.50%100.00%8.70%39.1a%52.20%100.00%45.40%27.30%27.30%100.00%

总体情况

股票类型

人数

按价

人数

264529538465843633683045430970833

人

数

比重

29.109;

人数

768136213322531901124920223411738381992210

比重

低

由

44070953120211457051111956194521061177

31.2d%62.50%6.30%100.00%7.00%52.50%40.50%100.00%54.50%37.10968.40%100,00%

468824158149750161786016154

813l222912,23106622

34.1隅

60.00%5.90%100.00%8.50%50-30%41.20%100.00%53.10%37.90%9.OO%100.OO%

格划

分

55.7嘣15.2喁

100.00%8.70%60.20%3ltlo%100.OO%50.60%39.00%10.40%100.Oo%

高合计

按

大中小

盘

子划

分

合计

按业绩划分

绩优一般

绩差合计

9.慨

100.00%

中国股市中小投资者行为研究作者:

学位授予单位:秦志强沈阳理工大学

本文链接:http://d..cn/Thesis_Y1204610.aspx