流通会计试卷A答案

一、判断题:

1-5 √√××√ 6-10 √×√√√

二、单项选择题:

1-5 C A B A D 6-10 D B C C D

三、多项选择题

1-5 ABC ABC ABCD ABCD AC 6-10 BCD ABC AB BD ABCD

四、实务题

(一)1. 借:坏账准备——应收账款 1760

贷:应收账款——甲商店 1760

2. 提取数=200000×5‰+1760-1684=1076元

借:资产减值损失——计提的坏账准备 1076

贷:坏账准备——应收账款 1076

3. 提取数=200000×5‰+1760-2925=-165元

借: 坏账准备——应收账款 165

贷: 资产减值损失——计提的坏账准备 165

(二) 收货单

柜组:食品柜 20## 年 1 月 15日 字第200908 号

① 借:在途物资——亲亲公司 108 000

应交税费——应交增值税(进项税额) 18 360

贷:银行存款 126 360

② 借:库存商品—— 喜饼 297 000

贷:在途物资 ——亲亲公司 108 000

商品进销差价——食品柜 189 000

(三)分类(或柜组)差价率计算法:

食品柜差价率=4 800÷(8 400+15 600)=20%

服装柜差价率=7 920÷(12 000+32 000)=18%

食品柜已销商品应分摊的进销差价=15 600×20%=3 120

服装柜已销商品应分摊的进销差价=32 000×18%=5 760

食品柜期末库存商品应分摊的进销差价=4 800-3 120=1 680

服装柜期末库存商品应分摊的进销差价=7 920-5 760=2 160

根据计算结果编制如下会计分录:

借:商品进销差价——食品柜 3 120

——服装柜 5 760

贷:主营业务成本——食品柜 3 120

——服装柜 5 760

第二篇:《商品流通企业会计实务》课后习题答案

第一章总论

■ 基本训练

一、填空题

1.货币计量、核算、监督

2.货币、商品、货币

3.监督

4.进价、销售费用、管理费用、财务费用、当期损益

5.让渡

6.购进、储存、销售、流通领域、消费领域

7.批发企业、零售企业

8.资产、负债、所有者权益

9.收入、费用、利润

二、单项选择题

1.C 2. B

第二章商品流转核算的一般原理

■ 基本训练

一、填空题

1.商品实物的转移、货币结算

2.批发商品流转、零售商品流转

3.出售或加工后再出售、所有权

4.送货制、提货制、发货制、门市收购制

5.支付货款的时间

6.销售费用、进项税额

7.收购价款

8.数量进价金额核算法、数量售价金额核算法、进价金额核算法

9.购进、销售、存储

10.国外进价、应分担的外汇差价、各种税金、到岸价格(CIF)

二、单项选择题

1.D 2. A 3. C 4.C 5.A 6. A 7.A 8.C 9. D 10.C 11.A 12.B 13.B 14.D

三、多项选择题

1.AB 2.AC 3.ABD 4.ABC 5.ABC 6.ABC 7.BD 8.BCD 9.ABCD 10.ABCD 11.ABCD 12.AB

第三章 批发商品流转的核算

■ 基本训练

一、填空题

1.商品购进、商品储存、商品销售

2.购进的实际价格、购进的实际价格、购进的实际价格

3.销售价

4.送货制、提货制;支票结算、商业汇票结算

5.发货制;商业汇票、汇兑、托收承付、委托收款

6.三账分设、三账合一

7. 国外进价、外汇差价、各种税费

8. 到岸价格(CIF)、进口当日外汇牌价

9.进货原价

10.销售费用

11.采购成本

12.销售费用

13.直接收购、预购

14.提货制、送货制;现金、支票

15.发货制、托收承付、委托银行收款

16.主营业务收入、销项税额

17.直接收购、预购

18.分散结转、集中结转

19.先进先出法

20.分散结转、集中结转

21.总额法、净额法

22.离岸价格、当月1日

23.主营业务收入、冲减

24.加权平均法、毛利率计算法

25.分散结转、集中结转

二、单项选择题

1.C 2.B 3.D 4.B 5.B 6.B 7.A 8.B 9.C 10.B 11.D 12.D 13.D 14.B 15. D 16.B 17.C 18.A 19.D 20.D

三、多项选择题

1.ABC 2.BC 3.ACD 4.BCD 5.AC 6.BC 7.BC 8.CD 9.ACD 10.BCD 11.BCD 12.BC 13.ABC14.ABC

四、会计分录题

(一)

1.借:在途物资—上海某化妆品公司200 000

应交税费—应交增值税(进项税额)34 000

销售费用 5 000

贷:银行存款 239 000

2.借:库存商品—台扇300 000

应交税费—应交增值税(进项税额)51 000

贷:应付票据 351 000

3.借:库存商品—化妆品200 000

贷:在途物资—上海某化妆品公司200 000

4.借:在途物资—国外某公司 441 300

应交税费—应交增值税(进项税额)75 000

贷:银行存款 516 300

5.①入库 借:库存商品—进口商品 441 300

贷:在途物资—国外某公司 441 300

②同时 借:销售费用 3 000

贷:银行存款 3 000

6.

①进口

借:在途物资—国外某公司 880 000

应交税费—应交增值税(进项税额) 149 600

贷:银行存款 1 029 600

②支付费用

借:销售费用 5 000

贷:银行存款 5 000

③验收入库

借:库存商品—进口化妆品 880 000

贷:在途物资—国外某公司880 000

7.

① 准予抵扣的进项税额是13 000元(100 000×13%)

借:在途物资—浙江某专业户 87 000

应交税费—应交增值税(进项税额)13 000

贷:库存现金 100 000

②验收入库

借:库存商品—农产品 87 000

贷:在途物资—浙江某专业户 87 000

8.

借:预付账款—张某专业户30 000

贷:库存现金 30 000

9.

①收购芒果总价款80 000元

借:在途物资—张某专业户 69 600

应交税费——应交增值税(进项税额)10 400

贷:预付账款—张某专业户 80 000

②按合同应补付货款50 000元

借:预付账款—张某专业户 50 000

贷:库存现金 50 000

10. 借:库存商品—芒果 73 600

贷:在途物资—张某专业户 69 600

待处理财产损溢—待处理流动资产损溢4 000

11.借:待处理财产损溢—待处理流动资产损溢 4 000

应交税费——应交增值税(进项税额) 544

贷:销售费用 800

银行存款 3 744

12.借:库存商品—运动服装500 000

应交税费—应交增值税(进项税额)85 000

贷:银行存款 585 000

13.①商品尚未出售或尚未结转成本50%

借:银行存款(或应收账款) 29 250

贷:库存商品—运动服装 25 000

应交税费——应交增值税(进项税额)4 250

②商品已全部出售或已结转成本50%

借:银行存款(或应收账款)29 250

贷:主营业务成本 25 000

应交税费——应交增值税(进项税额)4 250

(二)

1.①借:银行存款 351 000

贷:主营业务收入 300 000

应交税费—应交增值税(销项税额) 51 000

②借:主营业务成本 250 000

贷:库存商品—冰箱 250 000

2.①借:应收票据 234 000

贷:主营业务收入 200 000

应交税费—应交增值税(销项税额) 34 000

②借:主营业务成本 100 000

贷:库存商品—白酒 100 000

3.①借:银行存款 1 170 000

贷:主营业务收入 1 000 000

应交税费—应交增值税(销项税额) 170 000

②借:主营业务成本 800 000

贷:库存商品—香烟 800 000

4.借:应收账款—台州某百货公司5 000

—福州某百货公司5 000

贷:银行存款 10 000

5.借:应收账款—台州某百货公司351 000

—福州某百货公司 351 000

贷:主营业务收入 600 000

应交税费—应交增值税(销项税额)102 000

6.借;银行存款712 000

贷:应收账款—台州某百货公司356 000

—福州某百货公司 356 000

7.借:银行存款150 000

贷:预收账款—福州某商场150 000

8.借:预收账款—福州某商场150 000

银行存款 54 750

贷:主营业务收入 175 000

应交税费—应交增值税(销项税额)29 750

9.①发出商品

借:发出商品 200 000

贷:库存商品 200 000

②付运费

借:应收账款—福州某商业企业3 000

贷:银行存款 3 000

10.①销售

借:银行存款 178 500

贷:主营业务收入 150 000

应交税费—应交增值税(销项税额)25 500

应收账款—福州某商业企业 3 000

②结转成本

借:主营业务成本 100 000

贷:发出商品 100 000

11.①出口销售收入748 000元(110 000×6.80)

借:应收账款—××外国公司 748 000

贷:主营业务收入—出口收入 748 000

②支付运杂费(2000+8000)*6.8

借:主营业务收入—出口收入 68 000

贷:银行存款 68 000

③结转销售成本600 000元

借:主营业务成本 600 000

贷:库存商品—空调机 600 000

④计算当期出口货物不予抵扣和退税的税额

不得免征和抵扣税额=当期出口货物购进的成本×(征税率-退税率)

=当期出口货物数量×购进单价×(征税率-退税率)

=600 000×(17%-13%)

=24 000(元)

借:主营业务成本 24 000

贷:应交税费—应交增值税(进项税额转出) 24 000

⑤计算当期应退的增值税额

当期应退的增值税额=当期出口货物购进的成本×退税率

=当期出口货物数量×购进单价×退税率

=600 000×13%

=78 000(元)

借:应收出口退税(或其他应收款) 78 000

贷:应交税费—应交增值税(出口退税)78 000

⑥收到退税款

借:银行存款 78 000

贷:应收出口退税(或其他应收款) 78 000

12.①出口销售收入612 000元(90 000×6.80)

借:应收账款—××外国公司 612 000

贷:主营业务收入—出口收入 612 000

②支付运杂费(4000+6000)*6.8

借:销售费用 68 000

贷:银行存款 68 000

③结转销售成本600 000元

借:主营业务成本 600 000

贷:库存商品—空调机 600 000

④计算当期出口货物不予抵扣和退税的税额

不得免征和抵扣税额=当期出口货物购进的成本×(征税率-退税率)

=当期出口货物数量×购进单价×(征税率-退税率)

=600 000×(17%-13%)

=24 000(元)

借:主营业务成本 24 000

贷:应交税费—应交增值税(进项税额转出) 24 000

⑤计算当期应退的增值税额

当期应退的增值税额=当期出口货物购进的成本×退税率

=当期出口货物数量×购进单价×退税率

=600 000×13%

=78 000(元)

借:应收出口退税(或其他应收款) 78 000

贷:应交税费—应交增值税(出口退税)78 000

⑥收到退税款

借:银行存款 78 000

贷:应收出口退税(或其他应收款) 78 000

13.借:应收账款—福州批发商刘某 351 000

贷:主营业务收入 300 000

应交税费—应交增值税(销项税额)51 000

14.借:银行存款 345 000

销售费用 6 000

贷:应收账款—福州批发商刘某 351 000

15.借:应收账款—泉州某零售企业 702 000

贷:主营业务收入 600 000

应交税费—应交增值税(销项税额)102 000

16.借:主营业务收入 20 000

应交税费—应交增值税(销项税额) 3 400

贷:应收账款—泉州某零售企业 23 400

17.借:应收账款—上海某吸尘器零售商 585 000

贷:主营业务收入 500 000

应交税费—应交增值税(销项税额) 85 000

18.借:银行存款555 750

主营业务收入 25 000

应交税费—应交增值税(销项税额) 4 250

贷:应收账款—上海某吸尘器零售商585 000

(三)

1.

借:库存商品—空调机 2 000 000

应交税费—应交增值税(进项税额)340 000

贷:银行存款 2 340 000

2.

借:银行存款 2 000 000

贷:预收账款—华联商场2 000 000

3.

借:银行存款 2 340 000

贷:主营业务收入 2 000 000

应交税费—应交增值税(销项税额)340 000

4.

借:库存商品—鲜活海产品(螃蟹)435 000

应交税费—应交增值税(进项税额)65 000

贷:银行存款 500 000

5.

①进口

借:在途物资—法国某公司 727 500

应交税费—应交增值税(进项税额) 123 700

贷:银行存款 851 200

②支付费用

借:销售费用 25 000

贷:银行存款 25 000

③验收入库

借:库存商品—进口化妆品 851 200

贷:在途物资—法国某公司851 200

6.

借:预收账款—华联商场2 000 000

贷:主营业务收入 1 200 000

应交税费—应交增值税(销项税额)204 000

银行存款 596 000

7.

借:库存商品—冰箱 1 200 000

—空调机 2 400 000

应交税费—应交增值税(进项税额)612 000

销售费用 88 000

贷:银行存款 4 300 000

8.

借:库存商品—导航仪 1 000 000

应交税费—应交增值税(进项税额) 172 100

销售费用 27 900

贷:应付账款—深圳海防通信有限公司 1 200 000

9.

借:库存商品—冰箱 2 000 000

—导航仪 400 000

应交税费—应交增值税(进项税额) 408 000

销售费用 42 000

贷:应付账款—龙台金星贸易公司 2 850 000

10.

①出口销售收入654.72 万元(960 000×6.82)

借:应收账款—巴西×公司 6 547 200

贷:主营业务收入—出口收入 6 547 200

②支付运杂费40 000*6.82

借:主营业务收入—出口收入 272 800

贷:银行存款 272 800

11.

借:库存商品—电子产品 1 200 000

贷:应付账款—南京某贸易公司1 200 000

12.

加权平均单价:

空调=(2 000 000+2 400 000)/(1000+1000)=2200(元/台)

冰箱=(1 200 000+2 000 000)/(500+1000)=2133(元/台)

导航仪=(1 000 000+400 000)/(2000+1000)=466(元/部)

借:主营业务成本 4 832 500

贷:库存商品—内销—空调(500*2200) 1 100 000

—出口—空调(1000*2200)2 200 000

—冰箱(500*2133) 1 066 500

—导航仪(1000*466) 466 000

13.

①当期应退的增值税额=当期出口货物购进的成本×退税率

=当期出口货物数量×购进单价×退税率

=3 732 500×13%

=485 225(元)

借:应收出口退税(或其他应收款) 485 225

贷:应交税费—应交增值税(出口退税)485 225

②收到退税款

借:银行存款 485 225

贷:应收出口退税(或其他应收款) 485 225

14.

计算当期出口货物不予抵扣和退税的税额

不得免征和抵扣税额=当期出口货物购进的成本×(征税率-退税率)

=当期出口货物数量×购进单价×(征税率-退税率)

=3 732 500×(17%-13%)

=149 300(元)

借:主营业务成本 149 300

贷:应交税费—应交增值税(进项税额转出) 149 300

15.

借:资产减值损失—计提存货跌价准备 100 000

贷:存货跌价准备 100 000

16.

借:管理费用 50 000

销售费用 150 000

贷:应付职工薪酬 200 000

17.

借:财务费用 20 000

贷:应付利息 20 000

18.

增值税进项税额=340 000+65 000+123 700+612 000+172 100+408 000=1 720 800

增值税销项税额=340 000+204 000+485 225+149 300=1 178 525

由于进大于销项因此不计提城建税、教育费附加

借:营业税金及附加

贷:应交税费—应交城建税

—应交教育费附加

19.

借:主营业务收入 9 474 400

贷:本年利润 9 474 400

20.

借:本年利润 5 484 700

贷:主营业务成本 4 981 800

营业税金及附加

管理费用 50 000

销售费用 332 900

资产减值损失 100 000

财务费用 20 000

21.

①借:所得税费用 997 425

贷:应交税费—应交所得税997 425

②借:本年利润 997 425

贷:所得税费用 997 425

22.

借:本年利润 2 992 275

贷:利润分配—未分配利润 2 992 275

第四章 零售商品流转的核算

■ 基本训练

一、填空题

1.商品购进、商品储存、商品销售

2.实际价格

3.验收入库、销售、主营业务成本

4.商品进销差价

5. 含税售价、商品进销差价

6.库存商品、售价、进价

7.销售费用

8.直接收款、集中收款

9. 不含税销售额=

10.综合差价率计算法、分类(或柜组)差价率计算法、盘点商品实际进销差价计算法

11.进销差价、不含税商品销售额、销项税额

12.售价金额、图书码价

13.商品进销差价、实价

14. 进价金额

15.原买价

16.进价记账,盘存计销法

二、单项选择题

1.D 2.C 3.D 4.C 5. B 6. B 7.A 8. B 9.C 10.A 11.A 12.D 13. D

三、多项选择题

l.AB 2.ABCD 3.BD 4.BC 5.CD 6.BCD 7.ABCD 8.AC 9.BD 10.ABCD

四、会计分录题

(一)

1.

借:在途物资—北京某百货公司 1 000 000

应交税费—应交增值税(进项税额) 170 000

贷:银行存款 1 170 000

2.

借:库存商品—电磁炉 1 200 000

贷:商品进销差价—电磁炉 200 000

在途物资—北京某百货公司 1 000 000

3.

借:在途物资—山东某批发企业 400 000

应交税费—应交增值税(进项税额) 68 000

销售费用 2 000

贷:银行存款 470 000

4.

借:库存商品—九阳豆浆机 500 000

贷:商品进销差价—九阳豆浆机 100 000

在途物资—山东某批发企业 400 000

借:在途物资—晋江某服装批发公司 200 000

应交税费—应交增值税(进项税额) 34 000

销售费用 1 000

贷:银行存款 235 000

6 借:库存商品—运动服 292 500

待处理财产损溢——待处理流动资产损溢 5 000

贷:商品进销差价—运动服 97 500

在途物资—晋江某服装批发公司 200 000

7. 借:销售费用 3 500

其他应收款—某某 1 500

贷:待处理财产损溢—待处理流动资产损溢5 000

8.

借:在途物资—南宁某制糖厂 100 000

应交税费—应交增值税(进项税额) 17 000

销售费用 3 000

贷:银行存款 120 000

9.

借:库存商品—白砂糖 158 400

待处理财产损溢—待处理流动资产损溢 1 000

贷:商品进销差价—白砂糖 59 400

在途物资—南宁某制糖厂 100 000

10.

①借:销售费用—商品损耗 500

贷:待处理财产损溢—待处理流动资产损溢 500

②借:应收账款—南宁制糖厂 585

贷:待处理财产损溢—待处理流动资产损溢500

应交税费—应交增值税(进项税额) 85

11.

借:在途物资—福龙百货公司 35 000

应交税费—应交增值税(进项税额) 5 950

贷:银行存款 40 950

12.

借:库存商品—高露洁药物牙膏 50 000

贷:商品进销差价—高露洁药物牙膏 15 000

在途物资—福龙百货公司 35 000

13.

①借:在途物资—福龙百货公司 5 000

应交税费—应交增值税(进项税额) 850

贷:银行存款 5 850

②借:商品进销差价—高露洁药物牙膏 5 000

贷:在途物资—福龙百货公司 5 000

(二)

1.

①结算每日零售收入

借: 银行存款 90 000

现金 85 500

贷:主营业务收入—家电柜175 500

②交款

借:银行存款 85 500

贷:现金 85 500

③结转主营业务成本

借:主营业务成本—家电柜175 500

贷:库存商品—家电柜 175 500

2.

①结算每日零售收入

借: 银行存款 80 000

现金 51 900

应收账款 8 500

贷:主营业务收入—百货柜58 500

—家电柜35 100

—食品柜46 800

②交款

借:银行存款51 900

贷:现金 51 900

③结转主营业务成本

借:主营业务成本—百货柜58 500

—家电柜35 100

—食品柜46 800

贷:库存商品—百货柜58 500

—家电柜35 100

—食品柜46 800

3.

借: 银行存款 58 400

待处理财产损溢—待处理流动资产损溢 100

贷:主营业务收入—百货柜 35 100

—化妆品柜 23 400

4.

借: 销售费用 50

其他应收款—李某 50

贷: 待处理财产损溢—待处理流动资产损溢 100

7.

①综合差价率=125.2/(35.1+5.85+585)*100%=20%

应分摊的进销差价=585*205=117(万元)

借:商品进销差价 1 170 000

贷:主营业务成本 1 170 000

②分柜组差价率

百货柜差价率=37.4/(11.7+2.34+175.5)*100%=19.73%

家电柜差价率=73.7/(17.55+3.51+351)*100%= 19.8%

食品柜差价率=14.1/(5.85+58.5)*100%=21.91%

应分摊的进销差价

百货柜差价=175.5*19.73% =34.63 (万元)

家电柜差价=351*19.8% =69.50 (万元)

食品柜差价=58.5*21.91%=12.81 (万元)

借:商品进销差价—百货柜 346 300

—家电柜 695 000

—食品柜128 100

贷:主营业务成本—百货柜 346 300

—家电柜695 000

—食品柜128 100

③盘存商品差价计算法

期末账面与实际差额=账面差额-盘点差额

=(125.2-116.94)-(35.1-23)

=8.26-12.1=-3.84(万元)(多结转应冲回)

借: 主营业务成本38 400

贷: 商品进销差价 38 400

(三)

①购入

借:在途物资—经济出版社 450 000

应交税费—应交增值税(进项税额) 58 500

贷:银行存款 508 500

②同时

借:库存商品—经济类组 600 000

贷:商品进销差价—经济类组 150 000

在途物资—经济出版社 450 000

③主营业务成本=56.5×80%=45.2(万元)

已销商品进销差价=56.5-45.2=11.3(万元)

月末根据计算结果,编制如下会计分录:

借:商品进销差价—某实物负责人 113 000

主营业务成本—某实物负责人 452 000

贷:库存商品—某实物负责人 565 000

④月末进行价税分解:

不含税的销售额=含税销售额÷(1+增值税率)

=56.5÷113%=50(万元)

销项税额=不含税的销售额×增值税率=50×13%=6.5(万元)

具体会计分录如下:

借:主营业务收入—图书组 65 000

贷:应交税费—应交增值税(销项税额) 65 000

(四)

1.

① 购入

借:在途物资—森宝肉类加工公司 1 000 000

应交税费—应交增值税(进项税额) 170 000

贷:银行存款 1 170 000

② 入库

借:库存商品—食品柜组 1 000 000

贷:在途物资—森宝肉类加工公司 1 000 000

2.

① 购入

借:在途物资—漳州某水产专业户 87 000

应交税费—应交增值税(进项税额)13 000

贷:银行存款 100 000

② 入库

借:库存商品—海鲜柜 87 000

贷:在途物资—漳州某水产专业户 87 000

3.

① 购入

借:在途物资—新疆某水果专业户 261 000

应交税费—应交增值税(进项税额)39 000

贷:银行存款 300 000

② 入库

借:库存商品—蔬果柜 261 000

贷:在途物资—新疆某水果专业户 261 000

4.

借:银行存款 234 000

贷:主营业务收入 234 000

5.

借:银行存款 6 435 000

贷:主营业务收入 6 435 000

6.

不含税的销售额=含税销售额÷(1+增值税率)

=6 435 000÷(1+17%)=5 500 000(元)

销项税额=不含税的销售额×增值税率

=5 500 000×17%=935 000(元)

借:主营业务收入 935 000

贷:应交税费——应交增值税(销项税额) 935 000

7.

已销商品进价成本=期初库存商品金额+本期购进商品金额-期末库存商品金额

=(25+250-20)+(3+62-5)+(2+121-3)=435(万元)

结转销售成本:

借:主营业务成本—食品柜 2 550 000

—水产柜 600 000

—蔬果柜 1 200 000

贷:库存商品—食品柜 2 550 000

—水产柜 600 000

—蔬果柜 1 200 000

(五)

1.

①借:在途物资—湖滨商贸批发公司 3 000 000

应交税费—应交增值税(进项税额) 510 000

贷:银行存款 3 510 000

②借:库存商品—男式西装 4 510 000

贷:商品进销差价—男式西装 1 510 000

在途物资—湖滨商贸批发公司 3 000 000

2.

借:在途物资—浙江小商品城公司 2 000 000

应交税费—应交增值税(进项税额) 340 000

销售费用 30 000

贷:银行存款 2 370 000

3.

①借:在途物资—西安加加批发商 1 500 000

应交税费—应交增值税(进项税额) 255 000

销售费用 20 000

贷:银行存款 1 275 000

②借:库存商品—CD机 3 200 000

贷:商品进销差价—CD机 1 700 000

在途物资—西安加加批发商 1 500 000

4.

①借:在途物资—本市某专业户 500 000

应交税费—应交增值税(进项税额) 150 000

贷:银行存款 650 000

②借:库存商品—鲜活海产品 500 000

贷:在途物资—本市某专业户 500 000

5.

借:库存商品—小家电 3 570 000

贷:商品进销差价—小家电 1 470 000

在途物资—浙江小商品城公司 2 000 000

待处理财产损溢—待处理流动资产损溢100 000

6..

借:应付账款—南昌洪都批发公司 800 000

—沈阳华侨批发公司 1 200 000

贷:银行存款 2 000 000

7.

借:银行存款 2 200 000

贷:预收账款—重庆嘉林批发公司 2 200 000

8.

借:预收账款—重庆嘉林批发公司 2 200 000

贷:主营业务收入—男式西装 1 170 000

—CD机 936 000

银行存款 94 000

9.

借:待处理财产损溢—待处理流动资产损溢100 000

应交税费—应交增值税(进项税额) 17 000

贷:银行存款 117 000

10.

借:银行存款 50 000

贷:其他业务收入 50 000

11.

借:银行存款 7 956 000

贷:主营业务收入—男式西装 2 340 000

—CD机 936 000

—小家电 3 510 000

—鲜活海产品 1 170 000

12.

借:主营业务成本 450 000

贷:库存商品—鲜活海产品 450 000

13.

借:主营业务成本 8 892 000

贷:库存商品—男式西装 3 510 000

—CD机 1 872 000

—小家电 3 510 000

14.

借:商品进销差价 1 333 800

贷:主营业务成本 1 333 800

15.①计算不含税销售额

男式西装柜=351÷(1+17%)=300(万元)

CD机柜=187.2÷(1+17%)=160(万元)

小家电柜=351÷(1+17%)=300(万元)

鲜活柜=117÷(1+17%)=100(万元)

② 计算销项税额

男式西装柜=300×17%=51(万元)

CD机柜=160×17%=27.2(万元)

小家电柜=300×17%=51(万元)

鲜活柜=100×17%=17(万元)

借:主营业务收入—男式西装柜 510 000

—CD机柜 272 000

—小家电柜 510 000

—鲜活柜 170 000

贷:应交税费—应交增值税(销项税额)1 462 000

16.

借:资产减值损失—计提存货跌价准备 200 000

贷:存货跌价准备 200 000

17.

借:管理费用 50 000

销售费用 100 000

贷:应付职工薪酬 150 000

18.

不用做

19.

借:财务费用 20 000

贷:应付利息 20 000

20.

增值税进项税额=51+34+25.5+15+1.7=127.2(万元)

增值税销项税额=146.2万元

借:营业税金及附加 19 000

贷:应交税费—应交城建税 13 300

—应交教育费附加5 700

21.

借:主营业务收入 8 600 000

其他业务收入 50 000

贷:本年利润 8 650 000

22.

借:本年利润 8 447 200

贷:主营业务成本 8 008 200

营业税金及附加 19 000

管理费用 50 000

销售费用 150 000

财务费用 20 000

资产减值损失 200 000

23.

①借:所得税费用 50 700

贷:应交税费—应交所得税50 700

②借:本年利润 50 700

贷:所得税费用 50 700

24.

借:本年利润 152 100

贷:利润分配—未分配利润 152 100

第五章 商品流转其他业务的核算

■ 基本训练

一、填空题

1.委托加工、自行加工

2.委托加工物资、加工合同、受托加工单位

3.库存商品—自行加工商品

4.出租商品

5.其他业务收入

6.其他业务成本、出租商品

7.视同买断方式、以收取手续费方式

8.存货跌价准备

9.成本与可变现净值孰低法

10.贷方50万元

11.其他业务收入

12.实报实销、定额包干、作价交接

二、单项选择题

1.B 2.A3.A 4.C 5.C 6.A 7.C8.C

三、多项选择题

1.AB 2.AB 3.BC 4.AC 5.ABC 6.ABC 7.BC 8.AB 9.CD 10.ABD

四、会计分录题

(一)

1.

借:委托加工物资—龙州市某服装厂 360 000

贷:库存商品—布匹组 360 000

2.

借:委托加工物资—龙州市某服装厂 100 000

应交税费—应交增值税(进项税额) 17 000

贷:银行存款 117 000

3.

借:库存商品—男式西装 460 000

贷:委托加工物资—龙州市某服装厂460 000

4.

借:委托加工物资—龙州市某服装厂 500 000

贷:库存商品—布匹组 500 000

5.

①借:委托加工物资—龙州市某服装厂 100 000

应交税费—应交增值税(进项税额) 17 000

贷:银行存款 117 000

②借:库存商品—女式羊毛衫 600 000

贷:委托加工物资—龙州市某服装厂600 000

6.

借:库存商品—自行加工商品100 000

贷:库存商品—纯棉布料 100 000

7.

借:库存商品—自行加工商品16 000

贷:应付职工薪酬 11 400

银行存款 4 600

8.

借:库存商品—女裙 116 000

贷:库存商品——自行加工商品116 000

(二)

1.

①发出商品

借:发出商品—女式羊毛衫 200 000

贷:库存商品—女式羊毛衫 200 000

②收到代销清单

借:应收账款—龙州商场 351 000

贷:主营业务收入 300 000

应交税费—应交增值税(销项税额) 51 000

同时结转成本:

借:主营业务成本 200 000

贷:发出商品—女式羊毛衫 200 000

计算应付代销手续费:

借:销售费用—代销手续费 30 000

贷:应收账款—龙州商场 30 000

③结算货款及手续费

借:银行存款 321 000

贷:应收账款—龙州商场 321 000

2.

①将商品交付龙州商场

借:发出商品—女式羊毛衫 200 000

贷:库存商品—女式羊毛衫 200 000

②收到代销清单

借:应收账款—龙州商场 351 000

贷:主营业务收入 300 000

应交税费—应交增值税(销项税额) 51 000

同时结转成本:

借:主营业务成本 200 000

贷:发出商品—女式羊毛衫 200 000

③收到乙公司货款

借:银行存款 351 000

贷:应收账款—龙州商场 351 000

(三)

1.

①转作出租商品

借:出租商品—复印机 1 000 000

贷:库存商品—复印机 1 000 000

②借:银行存款 200 000

贷:其他应付款 200 000

③收到租金

借:银行存款 50 000

贷:其他业务收入 50 000

④月末摊销

借:其他业务成本 20 000

贷:出租商品—复印机 20 000

⑤返还押金

借:其他应付款 200 000

贷:银行存款 200 000

⑥复印机报废

借:其他业务成本 50 000

贷:出租商品—复印机 50 000

2.

①转作出租商品

借:出租商品—DVD 100 000

贷:库存商品—DVD 100 000

②借:银行存款 30 000

贷:其他应付款 30 000

③收到租金

借:银行存款 10 000

贷:其他业务收入 10 000

④月末摊销

借:其他业务成本 4 000

贷:出租商品—DVD 4 000

⑤返还押金

借:其他应付款 10 000

贷:银行存款 10 000

⑥复印机报废

借:其他业务成本 4 000

贷:出租商品—DVD 4 000

(四)

1.

借:资产减值损失—计提存货跌价准备 50 000

贷:存货跌价准备 50 000

2.

借:资产减值损失—计提存货跌价准备 50 000

贷:存货跌价准备 50 000

3.

借:存货跌价准备 50 000

贷:资产减值损失—计提存货跌价准备 50 000

4.

借:资产减值损失—计提存货跌价准备 70 000

存货跌价准备 30 000

贷:库存商品—甲商品 100 000

5.

借:存货跌价准备 60 000

贷:资产减值损失—计提存货跌价准备 60 000

6.

借:资产减值损失—计提存货跌价准备 20 000

贷:存货跌价准备 20 000

第六章 非商品存货的核算

■ 基本训练

一、填空题

1.销售费用

2.其他业务成本

3.一次摊销法、分次(分期)摊销法、五五摊销法

4.其他应付款

5. 在库低值易耗品、在用低值易耗品、低值易耗品摊销

6.销售费用

7.一次摊销法、使用期限分次摊销法、五五摊销法

8.其他业务收入

9. 其他业务收入

10.50%、50%、报废

二、单项选择题

1.C 2.D 3.A 4.A 5. C 6.D 7.B 8.A 9.B 10.B

三、多项选择题

1.AC 2.BD 3.ABD 4.ABC 5.ABD

四、会计分录题

(一)

1.

借:低值易耗品 25 000

应交税费—应交增值税(进项税额)4 250

销售费用 50

贷:库存现金 29 300

2.

借:包装物—木料 50 000

应交税费—应交增值税(进项税额) 8 500

销售费用 1 000

贷:银行存款 59 500

3.

借:包装物—三夹板 5 000

应交税费—应交增值税(进项税额) 850

贷:银行存款 5 850

4.

①借:银行存款 3 510

贷:其他业务收入 3 000

应交税费—应交增值税(进项税额) 510

②借:其他业务成本 2 500

贷:包装物—三夹板 2 500

5.。

借:管理费用 7 000

销售费用 7 000

贷:低值易耗品 8 000

包装物—三夹板 6 000

(二)

1.

借:包装物—库存包装物 7 000

应交税费—应交增值税(进项税额)1 190

贷:银行存款 8 190

2.

①租(借)包装物

借:包装物—出租包装物 5 000

贷:包装物—在库包装物 5 000

②收到出租(出借)包装物押金:

借:银行存款 3 000

贷:其他应付款—存入保证金3 000

③摊销出租包装物摊销额:

借:其他业务成本—出租包装物摊销150

贷:包装物—包装物摊销 150

④收到出租包装物租金:

借:银行存款 234

贷:其他业务收入—出租包装物租金收入 200

应交税费—应交增值税(销项税额) 34

3.

借:销售费用 1 000

贷:包装物—库存包装物 1 000

4.

借:销售费用 2 000

贷:包装物—库存包装物 2 000

5.

①出售

借:银行存款 5 850

贷:其他业务收入 5 000

应交税费—应交增值税(销项税额)850

②领用

借:其他业务成本4 000

贷:包装物—包装桶 4 000

6.

①出售

借:银行存款 5 148

贷:其他业务收入 4 400

应交税费—应交增值税(销项税额)748

②领用

借:其他业务成本3 300

贷:包装物—油 3 000

—包装桶300

7.

①出售

借:银行存款 4 680

贷:其他业务收入 4 000

应交税费—应交增值税(销项税额)680

②领用

借:其他业务成本3 200

销售费用 160

贷:包装物—油 3 200

—铁桶160

8.

借:其他应收款 1 000

贷:库存现金1 000

9.

①借:销售费用500

贷:库存现金500

②借:库存现金1 000

贷:其他应收款 1 000

10.

①借:其他应付款 3 000

贷:库存现金 3 000

②借:库存现金 1 000

其他业务成本—出租包装物摊销 1 000

包装物—出租包装物摊销 3 000

贷:包装物—出租包装物 5 000

11.

借:其他应付款 3 000

贷:其他业务收入 3 000

12.

借:销售费用3 000

贷:包装物—在库包装物3 000

(三)

1.

借:低值易耗品—在库低值易耗品 1 200

应交税费—应交增值税(进项税额) 204

贷:银行存款 1 404

2.

借:低值易耗品—在库低值易耗品 16 000

应交税费—应交增值税(进项税额) 2 720

贷:应付账款 18 720

3.

借:低值易耗品—在库低值易耗品 10 000

应交税费—应交增值税(进项税额) 1 700

贷:应付票据 1 1700

4.

借:销售费用 600

贷:低值易耗品—在库低值易耗品600

5.

借:销售费用 4 000

贷:低值易耗品—在库低值易耗品4 000

6.

借:销售费用 208

贷:低值易耗品—在库低值易耗品208

7.

①收到柜台售价款存入银行:

借:银行存款 2 340

贷:其他业务收入 2 000

应交税费—应交增值税(销项税额)340

②注销柜台净值:

借:其他业务成本—低值易耗品出售 1 800

低值易耗品—低值易耗品摊销 3 200

贷:低值易耗品—在用低值易耗品 5 000

8.

①借:库存现金 100

贷:低值易耗品—在用低值易耗品 100

②借:销售费用—低值易耗品摊销 1 900

贷:低值易耗品—低值易耗品摊销 1 900

③借:低值易耗品—低值易耗品摊销 2 000

贷:低值易耗品—在用低值易耗品 2 000

第七章 商品流通费用和税金的核算

■ 基本训练

一、填空题

1.物化劳动、活劳动

2.销售费用、管理费用、财务费用

3.工资结算凭证

4.增值税、营业税、城市维护建设税

5.80万元

6.17%、13%、 3%

7.增值、销售

8.一般纳税人、小规模纳税人

9.3%

10.3%,5%、5%、20%

11.应税劳务、转让无形资产、全部价款

12.5%、10%、5%、10%

13.生产环节和进口环节、金银首饰零售

14.7%、5%、1%

15.增值税、消费税、营业税

16.7%

17.13%、税款

二、单项选择题

1.C 2.D 3. D 4.A 5.A 6.D 7. D 8.A9.B 10.D 11.D12.A

三、多项选择题

1.BCD 2.ABCD 3.ABC 4.BD 5.BCD 6.BD 7.ACD 8.ABC 9.ABD 10.ACD

四、会计分录题

1.

借:销售费用 50 000

贷:银行存款 50 000

2.

借:管理费用 2 000

贷:库存现金 2 000

3.

借:销售费用 5 000

贷:库存现金 5 000

4.

借:库存现金 200 000

贷:银行存款 200 000

借:应付职工薪酬 200 000

贷:库存现金 200 000

借:销售费用 150 000

管理费用 50 000

贷:应付职工薪酬200 000

5.

借:管理费用 7 000

贷:应付职工薪酬 7 000

6.

借:销售费用 50 000

贷:累计折旧 50 000

7.

借:销售费用 10 000

贷:银行存款 10 000

9.

①计提时:

借:营业税金及附加 2 500

贷:应交税费—应交营业税2 500

② 上交时:

借:应交税费—应交营业税2 500

贷:银行存款 2 500

10.

①确认收入

借:银行存款 1 170 000

贷:主营业务收入 1 000 000

应交税费—应交增值税(销项税额) 170 000

②计提消费税

应纳消费税额=含税销售额×税率=100×5%=5万元

借:营业税金及附加 50 000

贷:应交税费—应交消费税 50 000

11.

借:营业税金及附加 15 000

贷:应交税费—应交城市维护建设税 10 500

—应交教育费附加 4 500

12.

借:管理费用 18 000

贷:银行存款 18 000

13.

借:管理费用 800

贷:银行存款 800

14.

借:财务费用 20 000

应付利息 30 000

贷:银行存款 50 000

15.

借:应交税费—已交增值税 80 000

贷:银行存款 80 000

16.

借:应交税费—应交增值税(未交)10 000

贷:应交税费—未交增值税 10 000

第八章 商品流通企业利润的核算

■ 基本训练

一、填空题

1.营业利润、利润总额、净利润

2.销售费用、管理费用、财务费用

3.非货币性资产交换收入、罚没收入、政府补助收入、捐赠收入

4.弥补企业以前年度亏损、提取法定盈余公积金、提取任意盈余公积金

5.10%

6.以后年度税前利润弥补、以后年度税后利润弥补、用盈余公积弥补

7.25%

二、会计分录题

1.

①借:银行存款 5 850 000

贷:主营业务收入 5 000 000

应交税费—应交增值税(销项税额) 850 000

②借:主营业务成本4 000 000

贷:库存商品 4 000 000

③借:营业税金及附加 85 000

应交税费—应交城建税 59 500

—应交教育费附加25 500

2.

①借:银行存款 23 400

贷:其他业务收入 20 000

应交税费—应交增值税(销项税额) 3 400

②借:其他业务成本15 000

贷:包装物 15 000

3.

借:银行存款 1 000 000

贷:投资收益 200 000

交易性金融资产 800 000

4.

借:银行存款 100 000

贷:营业外收入 100 000

5.

①借:固定资产清理 80 000

贷:固定资产 80 000

②借:营业外支出 80 000

贷:固定资产清理 80 000

6.

借:银行存款 15 000

贷:营业外收入 15 000

7.

①借:主营业务收入 5 000 000

其他业务收入 20 000

投资收益 200 000

营业外收入 115 000

贷:本年利润 5 335 000

②借:本年利润 4 920 000

贷:主营业务成本 4 000 000

营业税金及附加 85 000

其他业务成本 15 000

管理费用 240 000

销售费用 450 000

财务费用 50 000

营业外支出 80 000

8.

①借:所得税费用 103 750

贷:应交税费—应交所得税103 750

②借:本年利润 103 750

贷:所得税费用 103 750

9.

借:利润分配—提取法定盈余公积 31 125

—法定公益金 15 562.5

贷:盈余公积—法定盈余公积 31 125

—法定公益金 15 562.5

10.

借:利润分配—支付股利155 625

贷:应付股利 155 625

11.

① 年度终了结转“本年利润”

借:本年利润 311 250

贷:利润分配—未分配利润311 250

② 年度终了结转利润分配明细时

借:利润分配—未分配利润202 312.5

贷:利润分配—提取法定盈余公积31 125

—提取任意盈余公积15 562.5

—应付现金股利 155 625

第九章 财务会计报告

■ 基本训练

一、填空题

1.财务状况、经营成果、现金流量

2.产负债表、利润表、现金流量表、产负债表

3.产负债表、利润表、现金流量表

4.数字真实、内容完整、计算准确、说明清楚、编报及时

5.表首、基本主体。

6.单步式、多步式。

7.流入、流出

8.正表、附注

9.工作底稿法、T形账户法

二、单项选择题

1.B 2.A 3.C4.C 5.A 6.A 7.A 8.D 9.A 10.B

三、多项选择题

1.AB 2.BC 3.BCD 4.AD 5.AB 6.ABC 7.AB 8.ABC 9.ACD 10.ABC 11.ABC 12.AB

四、会计分录题

(一)

1.货币资金=50万元

2.应收账款=138万元

3.预付账款=30万元

4.存货=255万元

5.一年内到期的长期债券投资=10万元

6.长期债券投资=70万元

7.应付账款=105万元

8.预收账款=68万元

9.一年内到期的长期负债=30万元

10.应付债券=30万元

11.未分配利润=55万元

(二)

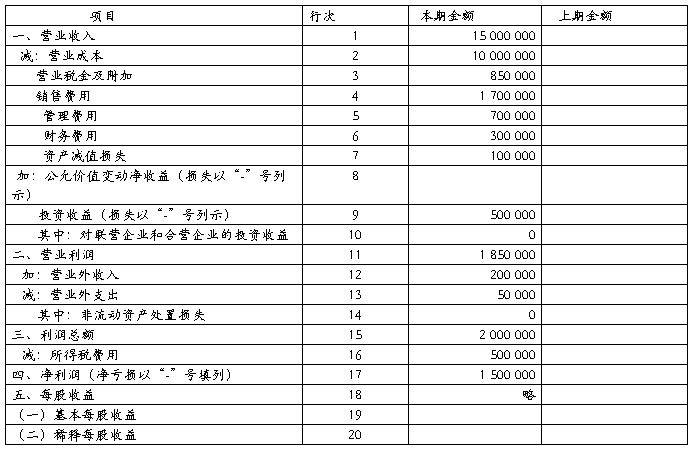

利润表 会企02表

编制单位: 龙津百货 20##年度 单位:元