关于安徽鸿路混凝土有限公司20xx年经营情况的

审计报告

一、货币资金。

货币资金为内部银行存款,截止20xx年12月31日报表数132,804.72元,审定数132,804.72元。

二、存货审计。

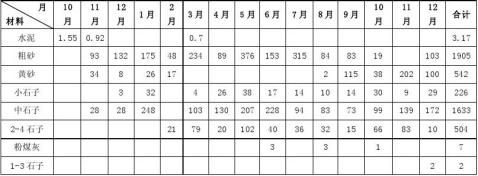

1、为了确定存货的账面结存数与实际库存数之间的差异,审计部会同物资审计组及混凝土公司相关人员对混凝土公司的存货进行了盘点,由于混凝土公司供应链模块库存管理账面数有误,本次盘点账面数以仓库账面结存数为准。盘点的结果在扣除原材料的扣量后,实盘数比账面数多744.28吨。详见扣量月报表、存货盘点表。

混凝土公司原材料扣量月报表

单位:吨

1

混凝土公司存货盘点表(截止日:20xx年12月31日)

说明:截止20xx年12月31日混凝土公司各类存货账套数据合计-6,767.751吨,与实际库存相差较大。审计以仓库数据为准和实际盘点数进行比较。

由于黄砂、石子等材料的堆放形状不规则,内部松软程度不一、测量不准确等原因,导致出现误差。审计可以合理确定,混凝土公司存货安全、完整。

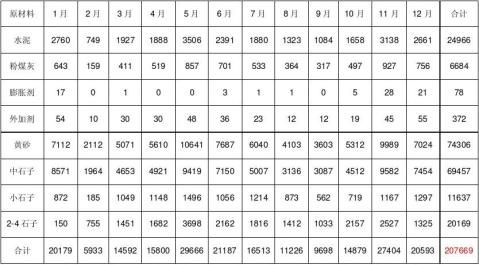

2、为了考察混凝土原材料耗用是否合理,审计汇总了20xx年全部的材料出库(生产领料)以及产成品入库数量,并从混凝土公司获取了混凝土的施工配合比,根据施工配合比对产成品进行了分解,得出扣除水重后的原材料耗用量,两者相差1,642吨。原材料生产领

2

用汇总表、混凝土产成品入库汇总表如下:

原材料领用汇总表

施工配方耗用材料汇总表

单位:吨

3

实际领料与按施工配合比领料差异表

差异原因说明:由于施工配合比需要根据季节、施工结构部位、施工环境条件等进行调整而且试验员要根据砂石的实际情况扣除水份,由于混凝土公司缺少这些资料,导致两种结果存在一定误差。从全年的结果看,审计可以合理保证原材料的耗用是比较合理的。

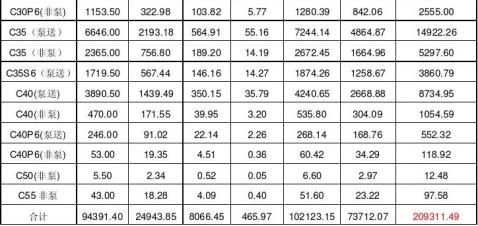

3、为了考察原材料采购入库与应付账款的勾稽关系,审计计算了混凝土公司20xx年全年的主、辅材料采购入库金额并和财务入账

4

金额进行了核对,核对结果如下:

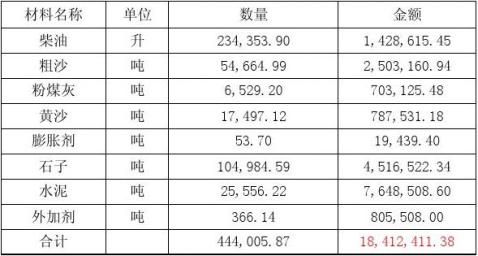

20xx年原材料入库汇总表

应付款余额表

说明:混凝土公司水泥价格返利未统计,导致采购入库金额差

5

异为2.01万元。 从统计的采购入库金额以及混凝土公司入账金额看,应付账款报表数可以合理保证没有出现错报。 三、固定资产、无形资产。

截止20xx年12月31日固定资产报表数为9,445,853.48元,审定数9,445,853.48元;无形资产报表数1,018,700.00元,审定数1,018,700.00元。 四、期间费用审计

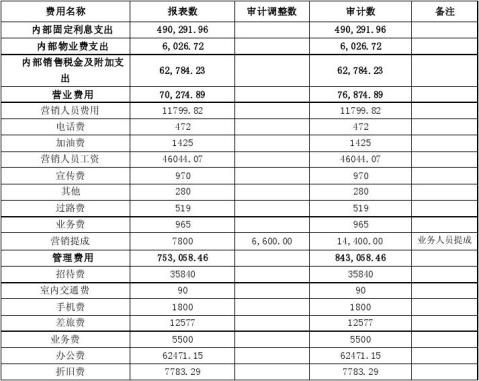

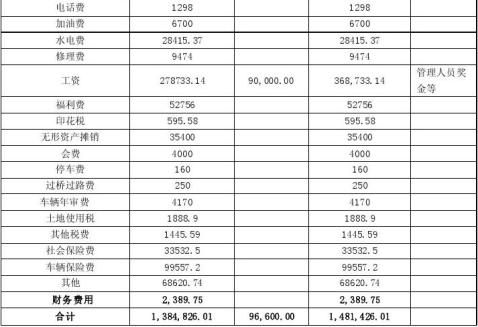

我们对20xx年度混凝土公司的全部内外部“期间费用”进行了审计,审计结果见下表。

混凝土公司费用调整表

6

混凝土公司费用调整表说明:审计调增营业费用6,600.00元,管理费用90,000.00元,共计调减混凝土公司利润96,600.00元。 五、销售收入、成本、应收款审计。

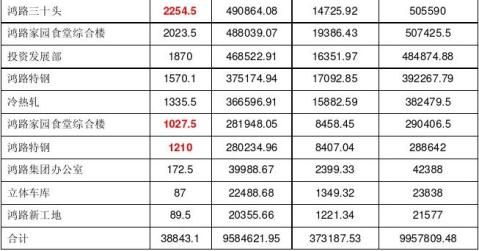

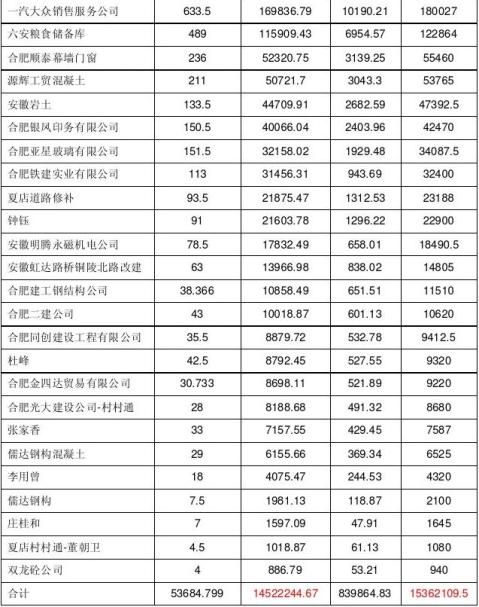

20xx年混凝土公司共销售各种型号的混凝土9.25万方,其中对外销售5.37万方,集团内部销售3.88万方。分别占全年销售量的58.05%和41.95%。(审计把应该为内部销售的业务从外部销售中调整到内部销售汇总表中),详见下表(数量栏红色数字为从外部销售中调到内部销售的数字):

混凝土公司内部销售汇总表

7

混凝土公司外部销售汇总表

8

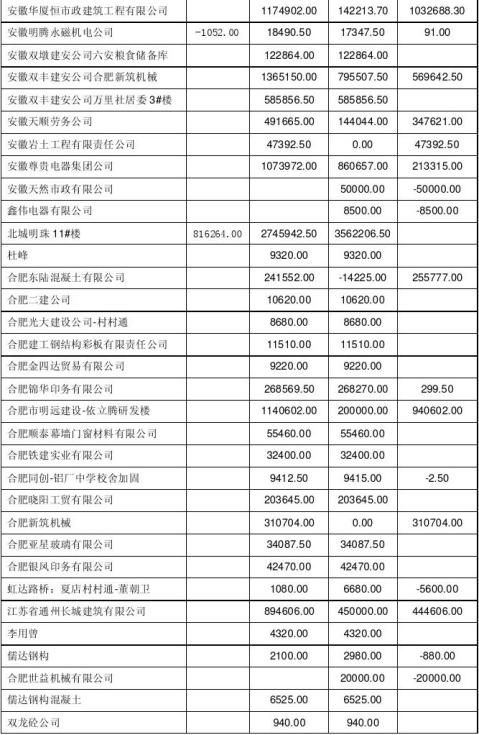

混凝土外销回款统计表

9

10

说明:混凝土公司未回款金额为692.43万元,与报表数核对一致。 外部销售应收款回款率=(当年外部销售回款-应收款期初余额)/当年外部销售应收款总额=(920.82-77.04)/1536.21=54.93%

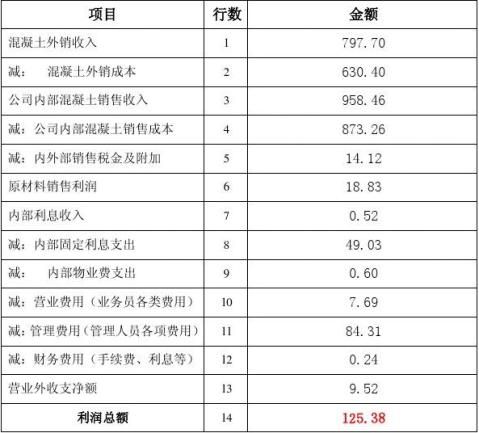

按照回款率计算的外销收入=1452.22*54.93%=797.70万元 按照回款率计算的外销成本=1147.64*54.93%=630.40万元 内部销售收入=958.46万元 内部销售成本=873.26万元

说明:因为经营责任状考核的是外销款的回款率,所以内部销售收入、成本按照实际发生数计算;外销收入、成本按实际外销收入、成本乘以回款率折算。

11

四、审计结果

按照经营责任状的考核指标计算的利润表,见下表:

混凝土公司经营利润表

单位:万元

审计部

二0一一年元月九日

12

13

第二篇:混凝土试压报告记录

混凝土试压报告记录