20xx年江苏省金融运行报告

第一部分:经济运行情况

20xx年,面对国际金融危机的严峻考验,江苏省率先扭转了经济下滑的态势,呈现“增长速度持续回升、增长动力逐步走强、增长态势逐步向好”的良好格局。工业生产稳步回升,投资高位运行,消费持续趋旺,物价探底回升,居民收入稳步增长。全年全省地区生产总值3.4万亿元,增长12.4%,人均生产总值超过6400美元。

一、工业生产稳步回升,农业服务业形势良好

工业生产稳步回升。20xx年,全省累计完成规模以上工业增加值16727.1亿元,增长14.6%。工业增速1月份探至低位,此后呈逐月回升态势。工业用电量降幅逐步收窄,至10月份累计增速转为正增长,全年工业用电量累计2631.3亿千瓦时,同比增长5.1%。工业增速延续 “北高南低”的走势。1-11月,苏南、苏中、苏北地区规模以上工业增加值累计同比增速分别为11.9%、16.5%、17.2%。 农业形势良好。夏粮、秋熟生产相继丰收增产,全年粮食总产增加9.5亿斤,实现建国以来首次连续六年增产。服务业加快发展,服务业比重较20xx年提高1个百分点。自主创新能力增强。1-11月专利申请量和授权量分别增长35.4%和85%。全省研发投入占GDP比重达到2%。

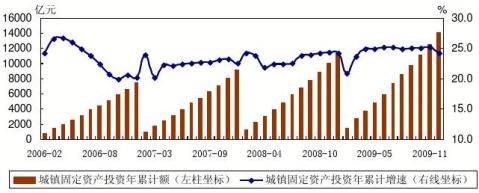

二、投资增速保持高位,消费持续趋旺

投资高位运行。20xx年,全省城镇固定资产投资14122.6亿元,增长24.2%,增速比20xx年提高0.1个百分点。投资连续49个月保 — 1 —

持在20%-26%的增幅水平,增长的稳定性较强。投资结构中,政府主导的基础建设投资增速较快,工业投资增速有所回落,房地产投资增速缓慢回升。20xx年,水利、环境和公共设施管理业增速64.2%,较上年提高56个百分点;工业投资完成6603.55亿元,同比增长21.4%;房地产开发投资完成3338.58亿元,同比增长9%。

数据来源:江苏省统计局

图1-1:江苏省城镇固定资产投资增长情况

消费持续趋旺。20xx年,全省实现社会消费品零售总额11484.1亿元,同比增长18.9%,剔除价格因素后实际增长20.2%,比上年加快2.7个百分点。在家电、农机、汽车、摩托车下乡等政策有力推动下,农村消费增速明显提高,与城市消费增速差距缩小,20xx年,全省县及县以下市场实现社会消费品零售总额同比增长18.4%,城市零售额同比增长19%,两者差距较20xx年缩小2.6百分点。

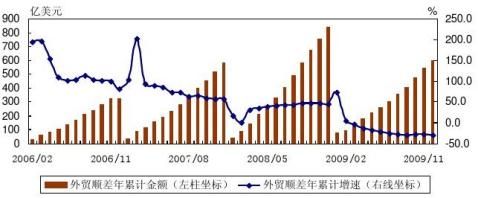

三、进出口降幅收窄,外贸企稳迹象明显

进出口降幅收窄。20xx年,全省进出口总额3388.3亿美元,同比下降13.6%,降幅较上半年收窄11.6个百分点。其中,出口1992.4亿美元,同比下降16.3%;进口1395.9亿美元,同比下降9.5%。9 — 2 —

月份以后进出口降幅明显收窄,并于11月份开始由负转正。

受出口回升缓于进口影响,顺差规模明显缩小。20xx年,全省进出口顺差596.5亿美元,同比下降28.9%。利用外资规模保持稳定,20xx年全省实际到账注册外资253.2亿美元,同比增长0.8%。

图1-2:江苏省外贸顺差变动情况

四、企业利润持续改善,居民收入稳步提高

企业利润持续改善。1-11月,全省规模以上工业企业实现利润总额3198.2亿元,同比增长19.4%,增幅较前三季度提升12.2个百分点,较去年同期提升12.3个百分点。8月份企业利润实现正增长以来,增速不断加快。亏损企业数明显减少,1-11月,全省亏损企业个数为7713个,较1-9月减少996个。

居民收入稳步提高。20xx年,全省城镇居民人均可支配收入和农村居民人均现金收入分别为20552元和8004元,同比增长10%和8.8%。扣除价格因素后,城镇居民人均可支配收入实际增长10.5%,增速比20xx年提高2个百分点,农村居民家庭人均现金收入实际增长9.4%,比20xx年提高2.6个百分点。

财政收入持续回升。20xx年,全省累计完成财政一般预算收入 — 3 —

3228.8亿元,同比增长18.2%。财政收入增速呈逐季上升态势,一般预算收入一、二、三、四季度分别增长8.4%、16.3%、18.2%、29.7%。

五、上下游物价指数降幅全面收窄,食品价格上涨加快

20xx年,江苏省居民消费价格指数(CPI)总体保持低位运行态势,但年末上行趋势较为明显。20xx年,CPI同比下降0.4%,降幅较前三季度收窄0.4个百分点。11月当月CPI同比涨幅由负转正后,11、12月分别上涨0.6%、2.1%。食品价格涨幅自9月份率先由负转正以来,上涨速率逐步加快,10、11、12月分别上涨1.1%、2.6%、5.6%。

上游价格指数降幅收窄。20xx年,工业品出厂价格(PPI)、原材料购进价格指数分别下降4.8和8.1个百分点,降幅较上半年分别收窄1.6和1.4个百分点。受国际大宗商品价格恢复上涨推动,7月份以后工业品出厂价格和原材料、燃料、动力购进价格降幅明显收窄,至12月份,两大指数同比涨幅双双由负转正,当月同比分别上涨

2.7%、4.4%。

28.0

24.0

20.0

16.0

12.0

8.0

4.0

0.0%

2006-05

2006-09

2007-01

2007-05

2007-09

2008-01

2008-05

2008-09

200209-05-4.0

-8.0

-12.0

200-09

图1-3:江苏省主要物价指数同比涨幅变动情况

数据来源:江苏省统计局

— 4 —

六、商品房成交保持高位,交易价格高位攀升

商品房成交保持高位。商品房销售呈现出逐月攀升的单边上升态势,增速远高于20xx年和20xx年同期水平。20xx年,江苏省13个省辖市市区商品房和商品住宅累计销售面积分别为5620.1万平方米和4777.5万平方米,比20xx年增长107.7%和116.2%,比20xx年增长41.2%和39.8%。

交易价格高位攀升。根据江苏省建设厅网上交易备案系统数据,1-12月,江苏省13个城市市区商品房和商品住宅累计成交均价分别为5964元/平方米和5704元/平方米,同比分别增长14.4%和18.3%,增幅较1-6月分别提高了9.39和11.57个百分点。

— 5 —

第二部分:货币信贷概况

一、货币信贷运行情况

20xx年,在适度宽松货币政策的正确引导下,江苏省金融运行平稳,存贷款总量高位稳健增长,信贷结构持续优化,社会融资成本大幅降低,融资效率逐步提升,有力促进了全省经济企稳回升和又好又快发展。

20xx年末,全省金融机构本外币各项存款余额5.01万亿元,比年初增加11969.9亿元,同比多增5248.1亿元,余额增速31.5%,较上年末上升10个百分点;本外币各项贷款余额3.68万亿元,比年初增加9766.83亿元,同比多增5697.95亿元,余额增速35.9%,较上年末上升19.5个百分点。

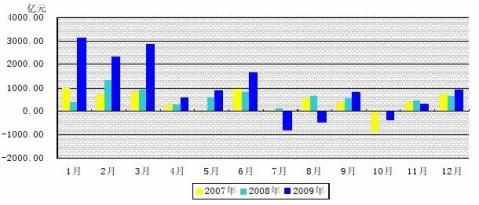

(一)人民币各项存款稳步增长,企业存款明显多增

在贷款大幅增长,流动性总体充裕的情况下,人民币各项存款稳步增长。20xx年全省金融机构新增人民币存款11804.48亿元,同比多增5236.65亿元。年末各项存款余额48850.29亿元,同比增长31.97%,增速比20xx年同期高10.4个百分点。

图2-1:江苏省人民币存款月度变动情况

— 6 —

数据来源:人民银行南京分行

人民币存款结构主要有以下三方面特点:

一是企业存款明显多增,企业支付能力持续改善。20xx年全省新增企业存款5690.76亿元,同比多增4317.68亿元,占全部多增存款的79%。银行信贷资金供应充裕、企业股市融资大幅增加和整体经济企稳回升促使企业存款大幅增长,企业支付能力持续改善。工业景气问卷调查显示,四季度企业支付能力景气指数为29.86%,在三季度上升1.69个百分点的基础上,再升1.97个百分点,延续20xx年以来逐季上升的趋势。

二是储蓄存款增长趋缓,居民储蓄意愿逐步下滑。20xx年,全省新增人民币储蓄存款3359.20亿元,同比少增347.07亿元。居民购房支出、证券投资增加和对利率的满意度下降是储蓄存款增长缓慢的主要原因。下半年以来,居民储蓄意愿进一步下滑,四季度选择“更多地储蓄”的居民占比为39.17%,较三季度下降4.3个百分点,较二季度下降9.2个百分点。

三是保证金存款前高后低的走势明显。年初,银行票据业务的快速增长带动了保证金存款的大幅增加。一季度,全省新增保证金存款2930.41亿元,占当季新增存款总量的35.31%。随着年初签发的银行承兑汇票大量集中到期,保证金存款自7月开始持续回落。全年全省新增保证金存款1471.27亿元,占全部新增存款总量的12.46%。

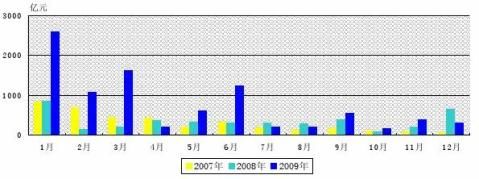

(二)人民币贷款高位稳健增长,较好地满足了“保增长,扩内需、调结构”的资金需求

20xx年以来,全省金融部门认真落实国家“保增长、促发展”各项决策部署,行动快、见效早,上半年全省新增人民币贷款7351.3311企业支付能力指数=支付能力“较强”的企业占比-支付能力“较差”的企业占比,该指标值上升,说明企业资金面较为宽松,支付能力较强,反之说明企业资金面趋紧,支付能力下降。

— 7 —

亿元,同比多增5155.58亿元,有力保证了全省经济较快复苏。下半年,信贷总量继续高位适度增长,同时结构不断优化,对经济平稳发展形成有力支撑。全年新增人民币贷款9137.56亿元,同比多增4826.52亿元,增量相当于20xx年全年的2.1倍。

图2-2:江苏省人民币贷款月度变动情况

数据来源:人民银行南京分行

人民币贷款结构方面的主要特点:

一是中长期贷款比例逐季提高。20xx年,全省新增中长期贷款占比由一季度末的44.13%逐季提高到四季度末的70.74%,票据融资比例由29.72%下降为1.4%。信贷稳定性逐步增强,对实体经济的支撑力度稳步提升。其中,个人消费贷款增长尤为迅速,全年新增1919.56亿元,是20xx年的4.9倍。

二是先进制造业和现代服务业支持力度加大。年末全省工业综合授信余额1.5万亿元,比年初增加3000亿元。全年新增制造业本外币贷款1856.52亿元,同比多增846.76亿元;本外币服务业贷款(不含贴现)余额1.56万亿元,占全部对公贷款余额的56.3%,比年初提高7.1个百分点。

三是中小企业贷款占比不断提高。20xx年末全省中小企业贷款余额1.54万亿元,占全部企业贷款的65.3%,较年初提高0.7个百分 — 8 —

点;建立中小企业信用档案38.8万户,列全国首位;推广商业承兑汇票,促进中小企业融资取得积极成果,20xx年1-12月,全省累计办理商业承兑汇票再贴现24.2亿元。

四是苏北地区贷款占比继续上升。20xx年,苏北五市人民币新增贷款占全省的比例为13.07%,同比上升1.25个百分点;苏南、苏中人民币新增贷款占全省的比例分别为 72.92%和14.01%,同比分别下降1.6个百分点和上升0.35个百分点。

(三)外汇贷款需求强劲,外汇存款增长乏力

在美元持续贬值,美元利率处于历史低位的环境下,企业外汇贷款需求强劲。全省外汇贷款结束了20xx年5月至20xx年2月连续9个月的负增长,自20xx年二季度开始保持强劲增长。2-4季度,全省外汇新增贷款分别达到34.78亿美元、41.95亿美元和24.55亿美元。全年全省新增外汇贷款92.28亿美元,同比多增116.66亿美元。外汇存款增长缓慢。20xx年,江苏省新增外汇存款24.37亿美元,同比少增6.56亿美元。

(四)金融体系流动性总体充裕,资产质量继续改善

金融体系流动性充裕。20xx年末,全省法人金融机构超额存款准备金率为6.34%,比6月末提高3.77个百分点,比上年末提高个0.15个百分点。考虑存放同业及债券投资等高流动性资产因素,则全省法人金融机构广义备付率为25.77%。

12月末,全省银行业金融机构不良贷款余额和比率分别为683.63亿元和1.86%,分别比年初减少41.41亿元和下降0.83个百分点。其中主要银行业金融机构不良贷款余额和比例分别为497亿元和

1.56%,分别比年初减少12.95亿元和下降0.64个百分点。银行业利润稳中有升,1-12月全省银行业金融机构实现利润694亿元,同比上 — 9 —

升56亿元。

二、货币政策执行情况

20xx年,人民银行南京分行认真执行适度宽松的货币政策,加强经济金融形势监测,根据形势变化适时调整政策执行的重点和力度,有效发挥了金融在促进地方经济企稳回升和科学发展中的支撑作用。

(一)把握政策重心,全面贯彻落实总行适度宽松的货币政策 及时传达、贯彻总行适度宽松的货币政策精神。上半年,按照“保增长、扩内需、调结构、上水平、抓改革、增活力、重民生、促和谐”的原则,千方百计引导金融机构扩大有效信贷投放,确保货币信贷供应总量平稳较快增长,对经济复苏形成有效支撑。下半年,随着各项宏观政策效果的逐步显现,辖区经济显著企稳回升,更加注重发挥信贷政策在调整和优化信贷结构方面的作用,货币政策的重心逐步由“保增长”转移到“调结构”。引导金融机构全面理解适度宽松货币政策,突出重点,切实引导信贷资金流向实体经济、流向中小企业和“三农”。适度宽松的货币政策成效显著。20xx年,全省新增人民币贷款9138亿元,同比多增4827亿元,有力保证了全省保增长、扩内需、调结构的资金需求。

在认真执行适度宽松货币政策的过程中,加大了政策效应的研究、反馈力度,通过准确研判经济金融运行趋势,为总行决策提供参考。一是按旬监测全省金融机构信贷投放情况,及时调研全省信贷投放趋势,准确把握全省信贷投放总量和信贷投放节奏。二是及时发现、准确分析金融运行中的热点问题。年初就票据融资大幅增长的原因及影响,年中对货币政策要关注逐步增强的通货膨胀预期等一系列前瞻性问题进行调查研究,提出相关政策建议。三是完善流动性监测分析 — 10 —

框架,将金融机构流动性分析框架由人民币扩展到本外币一体化监测,进一步完善流动性分析指标体系。

(二)加大工作力度,切实保障重点领域与经济薄弱环节金融支持

一是加大重点产业和重要企业项目的金融支持。完善“重点企业联系服务制度”,加强对重点企业支持。提请省政府将“全省销售收入前100位、各行业前3位排头兵企业”作为省级重点支持对象,实行上下联动、政策倾斜和要素保证。配合江苏沿海发展战略规划的推出,行领导亲自带队,组织6家省级银行分三组赴沿海三市开展专题调研,引导金融机构“错位竞争、梯度协调、配套发展”,积极介入项目的前期规划,主动开展与政府主管部门和项目投资主体对接。

二是加强和改进“三农”和中小企业金融支持。制定出台《关于2009-20xx年度江苏省金融服务“三农”的指导意见》,遵循“需求导向原则”,努力增加“三农”金融供给。制定下发《关于金融支持农民合作经济组织发展的指导意见》,引导金融机构积极适应农民合作经济组织多层次、多样化的发展特点,开辟多种渠道,采取多种形式,为农民合作经济组织提供优质服务。开发包含农民合作经济组织基本信息、信贷需求及信贷历史记录的“农民专业合作组织监测分析系统”,为金融机构服务农民专业合作组织提供了信息平台。指导金融机构扩大抵质押范围、完善抵质押信贷管理,找准中小企业金融支持突破口,先后发布《江苏省注册商标专用权质押贷款管理暂行办法》、《关于进一步做好动产抵押工作 改善信贷融资环境的通知》和《关于推进海域使用权抵押贷款工作的意见》多项信贷指导意见,有效缓解了中小企业抵质押物短缺的矛盾。

三是持续推动民生工程信贷支持。提请省政府转发《关于进一步 — 11 —

改进小额担保贷款管理实施意见》,将复员转业退役军人、大中专毕业生等纳入小额担保贷款人范围,适度放宽了小额担保贷款额度,充分发挥金融支持就业再就业的作用。率先在东部7省(市)出台妇女创业贷款创新政策,将妇女小额贷款发放对象拓展至所有有自主创业愿望的农村妇女,将劳动密集型小企业纳入担保和再担保体系,全面推进县域小额担保贷款业务。配合江苏省实施脱贫攻坚工程,从20xx年起放开扶贫小额贷款规模,认定贫困农户按需发放。

(三)稳步推进利率市场化,完善再贷款再贴现管理

稳步推进利率市场化。通过中国货币网定期发布全省利率运行情况,指导全省金融机构完善利率定价机制,合理确定利率水平。加大基础设施建设力度,研究以宽带专线接入方式获取全国银行间市场数据的初步方案,进一步提高利率数据报备的质量。认真开展社会公众关注的教育储蓄、通知存款、个人住房贷款等利率政策问题的研究和解答工作。

完善再贷款再贴现管理。加大支农再贷款制度建设,根据支农再贷款政策变化拟订《江苏省支农再贷款管理暂行办法》,并拟定再贷款保证合同、再贷款质押合同样本,扎实推进再贷款担保化进程。以再贴现为抓手,大力推进商业承兑汇票推广试点工作,及时调整辖区再贴现限额分布,积极、审慎支持商票推广试点工作取得进一步成果。20xx年,全省累计办理商业承兑汇票再贴现24.2亿元。

严格执行存款准备金制度。加强金融机构存款准备金动用透支情况监控,依法处理准备金违规行为。组织开展对农村合作银行涉农贷款情况核查抽查工作,贯彻落实农村合作银行有区别存款准备金率政策,有效引导农村金融机构加大对“三农”的信贷支持力度。组织开展存款准备金计提考核机制由时点法改为平均法的可行性研究 — 12 —

(四)改进外汇管理服务,支持开放型经济平稳运行

一是加强服务,贯彻落实外汇管理改革各项政策措施。推行境内企业内部成员外汇资金集中运行管理规定,支持符合条件的境内企业实施外币资金池管理;鼓励境内企业向其境外合法设立的全资附属企业或参股企业提供直接放款,解决境外投资企业的后续融资问题;全面推行海关特殊监管区区内外企业间贸易结算人民币计价;简化服务贸易等项目对外支付提交税务证明的操作;进一步完善个人结售汇管理。二是改进跨境资金流动监管,防范涉外金融风险。科学核定出口收结汇额度,完善贸易信贷登记环节和程序;改善货物贸易和服务贸易外汇收支监管;规范个人分拆结售汇行为;改进外商投资企业资本金流入和结汇管理;加强对地下钱庄、网络炒汇等外汇违法违规行为的打击。三是加快数据整合,提高统计监测与分析水平。逐步完善外汇数据通用服务平台的数据内容,提供监测分析的数据基础;全面推进外汇金宏系统试点,提高国际收支统计数据质量;逐步形成相对完善的贸易和资本项目监测体系,初步构建多层次的跨境资金流动监测体系,加大对异常跨境资金流动的监测分析。

— 13 —

— 14 —