毕业设计(论文)

二〇##年六月

独 创 声 明

本人郑重声明:所呈交的毕业设计(论文),是本人在指导老师的指导下,独立进行研究工作所取得的成果,成果不存在知识产权争议。尽我所知,除文中已经注明引用的内容外,本设计(论文)不含任何其他个人或集体已经发表或撰写过的作品成果。对本文的研究做出重要贡献的个人和集体均已在文中以明确方式标明。

本声明的法律后果由本人承担。

作者签名:

年 月 日

毕业设计(论文)使用授权声明

本人完全了解滨州学院关于收集、保存、使用毕业设计(论文)的规定。

本人愿意按照学校要求提交学位论文的印刷本和电子版,同意学校保存学位论文的印刷本和电子版,或采用影印、数字化或其它复制手段保存设计(论文);同意学校在不以营利为目的的前提下,建立目录检索与阅览服务系统,公布设计(论文)的部分或全部内容,允许他人依法合理使用。

(保密论文在解密后遵守此规定)

作者签名:

年 月 日

现行财务报告的局限性及其改革探讨

摘 要

我国现行财务报告尚有很多不足,在一定程度上不能满足财报使用者的需要,因而有必要探讨其不足并提出相应财报改革建议,以满足财报使用者的需求。本文首先介绍了本课题的研究背景意义及国内外相关研究的现状,据此得出探讨我国财务报告局限性及其改革措施的必要性。然后,介绍了财务报告的相关理论,包括其含义、作用和信息质量特征,以加深读者对财报理解。本文按照资产负债表、利润表、现金流量表和报表附注四部分具体研究我国现行财务报告的现状及其局限性,再针对其各自的局限性提出相应的改革措施。最后,对我国财务报告改革进行展望,从宏观上指出我国财报改革的主要方向。通过上述改革措施,使得财报使用者获得必要的财报信息,帮助其做出正确的经济决策,进而促进经济社会的健康发展。

关键词: 财务报告;局限性;改革;相关性

Discussion on the Limitations of Current Financial Report and Its Reform

Abstract

There are many limitations among current financial report. To a certain extent, it cannot meet the needs of the users of the financial report. To satisfy the need of the users, it is necessary to discuss its limitations and put forward the proposals of its reform accordingly. First, this paper introduces the background information and its significance, and the researches of current situation both at home and abroad, thus drawing a conclusion of the necessity to discuss the limitations and reform measures of financial report in our country. Next, this paper expatiates the relevant theories of financial report, including the meaning, function and the characteristics of information quality, thus deepening the readers’ understanding of financial report. Based on the four parts which include the balance sheet, income statement, the cash flow statement and the notes of financial statement, this paper analyses the present situation and limitations of current financial report in detail, then puts forward the reform measures respectively according to each limitations. In the last part, this paper takes an outlook on the reform of China’s financial report, and shows the directions of this reform from a macro view. According to the reform measures mentioned above, the users of financial report can obtain the necessary financial information and make the correct economic decisions, thus promoting the healthy development of economic society.

Keywords: Financial Report; Limitation; Reform;Relevance

目 录

第一章绪论........................................................................................................................................................... 1

1.1研究背景及研究意义.................................................................................................................................... 1

1.1.1研究背景........................................................................................................................................................... 1

1.1.2研究意义........................................................................................................................................................... 1

1.2国内外研究现状............................................................................................................................................... 2

1.2.1国外研究现状................................................................................................................................................ 2

1.2.2国内研究现状................................................................................................................................................ 2

1.3研究方法和主要创新点............................................................................................................................... 3

第二章 财务报告的相关理论...................................................................................................................... 4

2.1财务报告的含义和作用............................................................................................................................... 4

2.1.1财务报告的含义........................................................................................................................................... 4

2.1.2财务报告的作用........................................................................................................................................... 4

2.2财务报告的信息质量特征......................................................................................................................... 4

第三章 我国财财务报告的现状及其局限性.................................................................................... 6

3.1三大基本报表的现状及其局限性......................................................................................................... 6

3.1.1资产负债表的现状及其局限性........................................................................................................... 6

3.1.2利润表的现状及其局限性..................................................................................................................... 6

3.1.3现金流量表的现状及其局限性........................................................................................................... 7

3.2财务报表附注的局限性............................................................................................................................... 7

第四章 我国财务报告的具体改革措施............................................................................................... 9

4.1资产负债表的改革措施............................................................................................................................... 9

4.2利润表的改革措施...................................................................................................................................... 11

4.3现金流量表的改革措施............................................................................................................................ 13

4.4报表附注的改革............................................................................................................................................ 15

第五章 我国财务报告改革的发展方向............................................................................................ 16

5.1加强报表之间的相关性............................................................................................................................ 16

5.2充分分解财务信息...................................................................................................................................... 16

5.3增强报表的可理解性................................................................................................................................. 16

5.4未来财务报告方式的创新...................................................................................................................... 16

结 论........................................................................................................................................................................... 18

参考文献................................................................................................................................................................... 19

谢 辞......................................................................................................................................................................... 20

第一章 绪 论

1.1研究背景及研究意义

1.1.1研究背景

伴随着世界经济的迅猛发展和科学技术的进步,世界经济环境发生了巨大的变化,世界经济也呈现出一些新的特点,信息化、全球化、网络化的特点日益明显。经济环境的变化对财务报告有很大的影响,与此同时随着财务报告的不足之处日益凸显,使得世界各国更加注重对其的研究以及探讨应对这些不足的对策。财务报告对企业来说起着重要作用,它是一种反映企业财务状况和经营成果以及现金流量的书面文件,也是报告主体了解财务状况,做出经营决策的依据。近年来,金融危机的频发使得对财务报告应如何真实反映企业财务状况与经营成果的探讨更加激烈。

从上个世纪六十年代末开始,一批会计机构与会计学者便开始致力于对财务报告的局限性进行研究,并在深入研究的基础上提出相应的改革措施。其中有许多成功的改革意见已经被应用于实际的会计工作中,这促进了财务报告的改革进程的加快。美国会计准则委员会(FASB)和国际会计准则委员会(IASB)是世界上享有关键影响力的机构,这两大会计机构在财务报告的改革进程中起着关键作用。全球会计准则的趋同已经成为不可改变的历史趋势,但其趋同的过程必将是漫长的,需要世界各国为会计准则趋同做出共同的努力。

1.1.2研究意义

在当前的经济环境下,研究我国现行企业财务报告的局限性并探讨其改革措施具有重大的现实意义。首先,作为世界上最大的发展中国家同时也是国际社会的重要成员,中国在国际性问题的解决中发挥着日益重要的作用,这使得中国在国际会计准则趋同的进程中也应扮演重要角色。而且随着国际化程度的加深,会计准则的国际趋同也成为不可逆转的趋势。但在国际会计准则趋同过程中,我国不能一味的为实现趋同而忽视中国的具体国情全盘照搬,必须结合我国现行财务报告的实际,在体现我国特点的同时,吸取国际财务报告改革的成功经验[1]。只有不断加深对财务报告局限性及其改革的研究,才能紧跟国际会计准则改革的步伐,更好的发挥我国在国际会计准则制定趋同过程中的重要作用,实现我国财务报告的优化和改革。

同时,我国现行财务报告本身存在着许多局限性,以致于在某种程度上不能为财报使用者作出经济决策提供必要的财务信息。因此有必要对我国现行财务报告进行深入的研究,找出其局限性及相应的改革措施,以更好的满足财报使用者的需求,进而促进经济社会的健康发展。

1.2国内外研究现状

1.2.1国外研究现状

IASB与FASB作为国际会计准则的主要制定机构,在会计准则的制定和财务报告的改革进程中发挥着重要作用,使得国际会计准则日渐趋同[2]。其对财务报告的分析及改革成功经验对我国财务报告的改革有很大的借鉴意义。

关于财务报告目标的研究,早在1973年美国注册会计师协会就在其发表的《财务报表目标研究小组报告》中提出财务报表的首要目标是“提供有助于做出经济决策的信息”。20##年《国际会计准则第1号-财务报表的列报》[3]明确表明 ,财务报告的目标不仅是提供会计主体的财务状况、经营业绩和现金流量等财务信息,为财报使用者进行经济决策提供必要依据,同时还应反映管理层的经营管理成果以及受托责任的履行情况。同年,在两大机构联合发布的讨论稿“财务报表列报的初步意见”中着重强调了决策有用观在财务报告中的重要作用。当前,决策有用观是被大多数国内外学者普遍接受的观点。

IASB与FASB通过长期的研究和归纳总结,概括了财务报告存在的诸多问题:首先列报方式不统一,选择的列报方式不同必然会影响财务报告的可比性;其次,不同报表提供的会计信息之间的相关性不足;再次,财务报表项目列示的信息概括程度过高,不能提供一些需要单独列示的重要的财务信息。最后,IASB与FASB针对以上提出的问题实施了具体的改进措施,两大机构自20##年开始,就将财务报告的研究增添到其研究项目中。20##年,两大机构通过协商,达成了“美国公认会计原则与国际财务报告准则协调备忘录”,双方的通力合作加快了财务报告项目的研究进程,促进准则的国际趋同。通过两大机构的共同努力,2008 年IASB和FASB发表了“关于财务报表列报的初步意见”讨论稿[4],此讨论稿指出了列报的目标及财报列报的新模式。虽然只是讨论稿, 具体准则尚未颁布实施, 但它对未来财务报告的发展方向起了预示作用。

1.2.2国内研究现状

伴随着市场经济的深入发展,当前我国企业的财务会计环境逐渐呈现出许多新的特点,其主要特征表现为:企业的经济环境复杂多变;财务会计中互联网得到广泛应用;物价变动更加频繁激烈;金融衍生工具深入发展,且具有明显的高投入、高回报的特点。此类新的变化都对我国财务报告提出了不同以往的更高的要求。同时随着知识经济时代的到来和金融市场环境的不断变化,现有的企业财务报告已不能完全适应环境的变化,所以有必要对我国现行财务报告的缺陷及其改进措施进行深入探讨,以解决这一难题。

伴着世界范围内市场经济的深入发展以及国外学者针对于财务报告的局限性及相关改进措施的研究,我国的会计相关学者及机构也开始致力于对现行财务报告的缺陷及其改进措施的相关研究。20##年我国财政部发布了新的会计准则[5],并于20##年正式应用于我国企业,这一新的会计准则与国际会计准则趋同,但绝不等同。新准则大量借鉴了国际财务报告准则的内容体系、统一了财务报表的组成与内容、改变了营业利润的构成、强化了附注的披露内容和要求,并完善了现金流量表的列报内容和有关项目,是我国财务报告发展史上的重要环节。

我国财务报告虽然一直处于发展完善过程之中,但仍存在诸多缺陷和不足,仍需针对我国现行财务报告的局限性进行探讨,并提出具有针对性的改革措施。本文通过对FASB与IASB关于财务报告改进经验的借鉴,并基于我国现行财务报告的实际对其局限性进行了相应的深入探讨并提出了系统的改革方案 。

1.3研究方法和主要创新点

本文采用的主要研究方法有文献分析法和定性分析法。文献分析法:本文通过对论文、期刊等文献的研究,深刻了解不同财报使用者的财报需求,广泛借鉴基于不同目的的财报改革的具体措施,并从中得出针对我国现行财务报告问题的改革启示。定性分析法:本文首先对财务报告的基本理论进行了系统的研究, 包括其含义、作用和信息质量特征,从定性的角度得出财务报告体系的目标、内容和模式。然后,定性分析了我国财务报告的现状和存在的问题,并据此提出具体的改革措施。

第二章 财务报告的相关理论

2.1财务报告的含义和作用

2.1.1财务报告的含义

财务报表是财务报告最重要的组成部分,是财报使用者获取企业状况信息的主要途径,也是整个财务报告的核心内容。财务报表主要由资产负债表、利润表和现金流量表组成,为财报使用者提供企业财务状况的基本财务信息,帮助其了解企业的全貌,为使用者做出合理的经济决策提供必要的财务信息。财务报表附注对报表的有关项目起到解释说明的作用,以帮助报表使用者加深对财务报表的内容的理解。财务报表的各项内容之间相辅相成、缺一不可,共同为财报使用者作出经济决策提供必要的、可靠的财务信息。

2.1.2财务报告的作用

企业财务报告使用者的范围非常广泛,既包括现有和潜在的投资者和债权人、政府机关等外部使用者,也包括企业的董事长、经理等内部使用者。财务报告对财报使用者而言作用重大,其作用可归纳为以下几点:

财务报告是反映和评价企业经营盈利能力的重要依据。资产负债表反映企业资产、负债及所有者项目期初和期末数值及其增减变动情况;利润表则对当期的收入、费用、利润等项目进行汇总记录,将企业当期的经营业绩直观明确的表现出来;现金流量表通过对企业货币资金流入、流出情况的记录,记录企业经营活动的全过程。综上所述,三大报表都为反映和评估企业经营业绩提供了必要的依据。

财务报告提供的财务信息为加强和完善企业的经营管理活动提供必要依据。财务报告提供的财务收支状况等方面的信息,可以帮助企业管理层加深对企业经营状况、财务信息及计划实施情况的了解,并通过财务信息的反馈作用可以及时的发现经营管理中的问题,及早发现及早纠正,将损失降低到最小,发挥财务报告加强和改善经营管理活动的作用。

财务报告提供的信息为财报使用者做出合理的决策提供依据。财报使用者通过财报了解到企业的财务状况和经营成果,据此可以预测未来期的现金净额、企业经营盈利能力、资产的保值增值状况等信息,为作出合理的经济决策提供依据。

2.2财务报告的信息质量特征

财务报告的主要目的是向企业利益相关者反映经营者受托责任的履行情况并提供有利于投资者决策的会计信息,这要求会计人员应该提高财务报告的信息质量。财务报告的信息质量特征是指财务报告能够为财报使用者提供有价值的会计信息。在我国现行的会计环境下,评估企业投资价值、优化资源配置、预测企业经营前景等都对财务报告的信息质量提出了更高的要求[5]。我国现行会计准则规定的会计信息质量特征包括八大项[6],对财务报告的信息质量的要求也很高,但这八大信息质量的地位并非相同而是有所侧重。美国会计准则委员会(FASB)则将可靠性和相关性列为财务报告信息的首要属性。可靠性和相关性在财报信息质量特征中的作用较为重要。

财务报告的可靠性是指财务报告提供的信息没有重大错误或偏差,也可以真实的反映报告主体的财务信息。国际会计准则委员对可靠性的定义是信息没有重大错误或者偏差,能够如实的反应报告主体的情况。在会计实务中,有些数据具有不完全确定性、不能直接获取,会计人员只能根据经验或是对未来的预测予以估算。例如,无形资产的摊销年限、坏账准备的计提比例、制造费用的归集和分配方法等。采用不同的计算方法得出的报表中的数值就会产生差异。会计人员应该在统一的标准下将可能发生的误差降到最低,以保证财务报告提供的信息真实可靠。

财务报告的相关性是指财务信息能够提供报告主体过去和现在的必要的会计信息,并能据此对未来的事项作出预测或通过信息反馈对前期的预测进行纠正。相关性要求财报信息不但有预测价值还得有反馈价值[7]。预测价值是指财报信息能够预测企业未来事项的发展趋势,为财报使用者作出经济决策提供依据;反馈价值是指财报信息能够将实际经营结果与之前的预期进行比较,进而证实之前的预测或是发现是实际与计划的偏差并及时进行纠正。

可靠性和相关性作为财务报告信息最关键的信息质量特征,两者相辅相成、缺一不可,可靠性离不开相关性,相关性离不开可靠性。两者共同影响甚至决定着财报使用者的决策,这要求会计人员应该更加注重加强财报信息的可靠性和相关性。

第三章 我国财财务报告的现状及其局限性

3.1三大基本报表的现状及其局限性

3.1.1资产负债表的现状及其局限性

我国资产负债表采用账户式的左右结构,以基本会计等式为基础,左边列示资产项目,右边列示负债和所有者权益项目。资产负债表左右双方平衡,资产总计等于负债和所有者权益总计。

我国资产负债表存在的主要问题:首先,现行的资产负债采用账户式左右记录,反映了资产、负债和所有者权益的性质,具有客观性和真实性的特点,但是缺乏对其在企业实际运营过程中所起作用的细致分析。其次,在分类上按照流动性,分别将资产和负债划分为流动性和非流动性两大类,并且在列示顺序上从上到下流动性依次减弱,但这也仅仅为使用者提供了资产和负债的流动性信息。

综上所述,现行的资产负债表不能为使用者提供资产和负债在企业经营活动、投资活动和筹资活动中的业务用途、数量变化过程和作用等重要的会计信息,也没有与现金流量表产生勾稽关系,即只能反映企业特定日期的资产负债的经营结果,但不能获取其变化原因的相关信息。现金流量表在一定程度上弥补了资产负债表的这种不足,但这种补充说明作用是有限的,因此仍需对资产负债表进行改进。

3.1.2利润表的现状及其局限性

我国利润表采用多步式格式,通过对当期的收入、费用、支出项目按性质或功能进行分类汇总,按利润形成的主要环节列示营业利润、利润总额、净利润等中间性的利润指标,逐步计算当期利润。

我国现行利润表存在的问题是:首先,利润表内各个项目的分类较为笼统,不能反映不同性质的经济业务单独形成的收入、费用及利润等情况。如在利润表中“经营活动”同时包含了融资活动、经营活动和投资活动,但这三类活动的性质、对企业经营产生的影响各不相同,将其归为一类必然会降低其对使用者的有用性,利润表本身的可靠性和相关性也会降低。其次,持续经营活动与终止经营活动合并记录,划分模糊,不能完整的反映企业的综合收益情况。因此,有必要将损益按照不同性质进行划分,财报使用者才能更加清楚的了解不同性质的经营活动对企业的盈利状况的影响,并据以预测企业未来的经营盈利能力。

3.1.3现金流量表的现状及其局限性

我国现行的现金流量表按照经济活动的性质分项列示,分为经营活动、投资活动和筹资活动的现金流量。

现行现金流量表存在的问题是:现金流量表按照现金流量经济活动的不同功能进行划分,使其分类格式要比资产负债表和利润表优越。但会计主体在各个会计期间内会产生大量的货币资金的收支,这些收支均需要归类于三类活动中的一类之中,多数收支的划分较为明显,但有些收支活动的归类则存在分歧,使其划分标准不能完全统一。而且,功能作为现金流量划分的基础有别于资产负债表的划分基础,这种不统一的划分方法使得三张基本会计报表之间的联系不够紧密,使得财务报表的反映功能下降,进而影响到财报使用者获得的财务信息的质量。

综上所述,我国三大基本报表资产负债表、利润表和现金流量表的列报方法和列报基础不一致,这也使财务报告不能及时有效的反映企业的经济活动。具体而言,在资产负债表中,资产和负债按照其流动性的强弱进行排列,这种列示方式使得财报使用者仅能了解到资产与负债的流动性,却不能更深入的了解相关的经济活动。在利润表中,采用分步式格式列示损益类项目,缺乏对其性质的列示说明,使用者无法获取各类经济活动分别的收入、费用及其盈利情况,因此也无法评估企业未来的费用耗费情况及进行盈利能力分析。现金流量表按照经济活动的不同性质列示货币资金的收支情况。三大报表的列示分类基础不同,分别从不同的角度反映报告主体某一方面的情况,这不仅使得财报使用者的阅读难度大大增加,还导致报表之间相关性明显减弱。当财报使用者需要了解企业综合财务状况时这种局限性更加明显。所以在进行改进的过程中,应加强报表之间的内在联系,统一列报格式,全面体现经济活动的过程和结果,更好的为财报使用者服务。

3.2财务报表附注的局限性

财务报表附注是对财务报表中具体内容的文字描述或解释说明,财报使用者可以借助报表附注加深对财报提供的财务信息的理解。

我国现行财报附注存在诸多缺陷。首先,现行财务报告列报准则不完善,使得一些会计主体利用这一漏洞,仅仅披露对那些对其有利的会计信息,而对于一些影响重大的、对其不利的会计信息则选择不披露或是避重就轻的披露[8],例如金额较大的或有负债、重大的关联方交易等。其次,从披露的侧重点来看,各部分的披露比重不够合理。例如,报表附注中注重有形资产而对无形资产的重视不够。无形资产是企业资产的重要组成部分,与有形资产相比其价值具有更大的不确定性。但在资产负债表中无形资产仅通过研发支出、无形资产和无形资产摊销科目等反映,财报使用者从中获得的无形资产的相关信息十分有限。而且,随着知识经济的发展无形资产如人力资源、知识产权、商标等在企业发展过程中的作用越来越明显。财报附注还存在着所披露的信息滞后、失真不完整等问题。这些都要求财报附注应加强对无形资产的列示说明。

综上所述,应及时的对我国报表附注的准则进行规范,统一附注的列报标准,规范企业财报附注的内容,使报表附注能够提供必要的、有价值的财务信息。

第四章 我国财务报告的具体改革措施

4.1资产负债表的改革措施

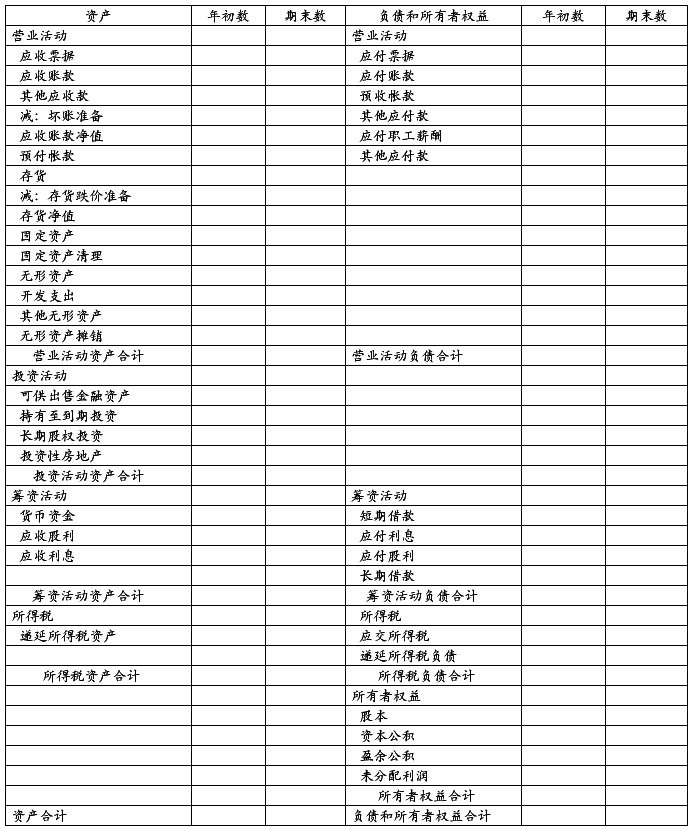

资产负债表是反映企业作为报告主体在报告日的资产、负债和所有者权益这三个项目的要素构成及其总额的财务报表。通过对IASB和FASB关于财务报告局限性及其改革探讨成果的积极借鉴,并将其与我国现行财务报告的实际情况相结合,现将资产负债表中的项目进行重新分类,按照筹资活动、经营活动、投资活动、所得税和所有者权益将资产负债表重新分为五大类[9]。改进后的资产负债表如下,表4.1.

表4.1资产负债表(改进后)

该资产负债表仍然以会计恒等式,资产=负债+所有者权益作为编制基础,对资产和负债项目分别按照性质不同的经营活动、筹资活动和投资活动进行分类,并将所得税资产和所得税负债分开列示,所有者权益项目保持原表的格式不变[10]。改进后的资产负债表的优势主要有:首先,使财报使用者分别了解到经营活动、筹资活动和投资活动各自产生的资产和负债情况,进而了解企业财务状况的全貌。其次,在将资产和负债按照三大类经济活动进行分类的基础上,再按照流动性从强到弱的顺序依次列示资产和负债项目[11],这使得财报使用者能够获取资产和负债的流动性信息,保留了原资产负债表的优势。此外,增加了许多原报表的中没有列示的项目,如在投资活动中,设置了权益工具和其他权益工具项目的内容;在负债项目中增加了融资租赁的内容,与融资租赁得到广泛应用的现状相适应。这都使得资产负债表能够提供更加完整真实的会计信息。

4.2利润表的改革措施

为了加强不同报表之间的相关性,利润表采用与资产负债表相同的划分方法,在利润表内将企业活动也按照营业活动、投资活动和筹资活动进行划分,所得税则按照原表的格式进行列示,对综合收益项目进行了较大的改进。这使得财报使用者明确了解到企业不同类型的经济活动产生的收入、费用及利润等信息,也大大加强了资产负债表与利润表之间的内在一致性[12]。改进后的利润表如下,见表5.2.

表4.2利润表(改进后)

改进后的利润表按照不同性质的三大类经济活动、所得税和其他综合收益项目对利润表内的项目进行重分类之后,便于报表使用者理解不同报表的信息流程。增加对综合收益项目的列报是改进后利润表的一大特色,它弥补了所有者权益变动表中其他综合收益列报的局限性,也使得实际的操作执行更加便利。改进后的利润表按照费用的功能进行分类归集,可以提供更加真实有效的会计信息,更易于财报使用者了解不同性质的经济活动的收入和成本的配比情况[13]。综上所述,改进后的利润表增强了资产负债表和利润表之间的内在一致性,使之联系的更为紧密,提高了报表的透明度。

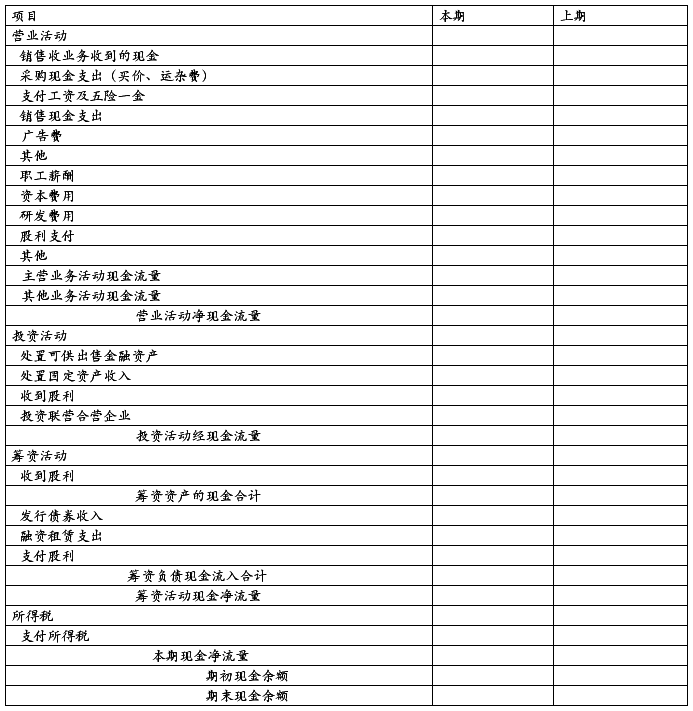

4.3现金流量表的改革措施

当前的会计准则已经将现金流量表按照经营活动、投资活动和筹资活动进行分类,但其分类标准与本文对资产负债表和利润表的分类标准并不完全相同,因此为了加强三大报表的内在联系,笔者认为需要对现金流量表的内容按照与上文中相同的标准进行重分类。改进后的现金流量表如下表,表5.3。

表4.3现金流量表(改进后)

将现金流量表按照经营活动、筹资活动和投资活动进行重分类之后,使得其列报格式与资产负债表和利润表保持一致,便于财报使用者综合了解三张报表提供的财务信息。例如在改进后的现金流量表中,增设了融资租赁支出项目,当前融资租赁已经成为许多企业重要的筹资手段之一,因此有必要增加此项目,使得现行的现金流量表更加真实完整[14]。改进后的现金流量表能够比较准确的评估企业未来现金流量的不确定性,帮助财报使用者做出正确的经济决策。

4.4报表附注的改革

整体而言,我国财务报告附注的内容不够全面、不够规范,这使其不能够满足财报使用者的需要。为了解决这一问题,笔者认为的具体改革措施如下:

首先,应该丰富我国的报表附注的内容[15],具体的改进措施有:增加对企业重大非现金活动的信息披露,并解释说明其对报告主体的影响;增强对企业无形资产信息的披露,包括对人力资源、知识产权、商标等无形资产;增加对企业前瞻性信息的披露,包括公司面临的重大机遇或风险、预计未来现金流量、预计经营盈利能力等。此外,还应在附注披露中增加有关社会效益和社会责任的相关信息,这将为使用者确定企业价值提供可量化的信息,有助于财报使用者了解企业财务状况的全貌。

其次,还应该建立统一的财报附注的列报准则,使得会计主体按照统一的准则进行列报[16]。准则中应明确财报附注的列报的重点,以增强其列报信息的价值、增加不同报表附注之间的可比性。

第五章 我国财务报告改革的发展方向

5.1加强报表之间的相关性

在现行的现金流量表中,现金流量按照经营活动、投资活动和筹资活动分别列示,但在资产负债表和利润表中不同性质的经济活动并没有单独列示,这使得将经营收入和经营现金流量进行配比变得更加困难,财报使用者将难以准确的评估企业利润的质量、分析各类资产的盈利能力以及不同的经营活动对企业产生的影响。本文将资产负债表、利润表和现金流量表全部按照不同性质的经营活动、投资活动和筹资活动进行重分类,分项列示不同经济活动产生的资产、负债及现金流量情况,使三大报表紧密相连[17],解决了现行财务报告缺乏相关性的这一大局限性。

5.2充分分解财务信息

现行财务报表为了达到简化的目的,将功能不同但性质相同的资产、负债、收入、费用和现金流量等项目进行汇总列示,但这也相应的产生了弊端,这将不利于财报使用者分析不同性质的活动对资产、负债及现金流量等所产生的影响。因此有必要对财务报表中重要的项目进行分解。如资产负债表中的资产和负债不单单按照流动性进行列示,还按照其经济活动的不同性质进行再分解。财务信息的分解可以为财报使用者提供更加详细的、有价值的财务信息。

5.3增强报表的可理解性

由于财务报告的使用者范围较广,既包括现有和潜在的投资者和债权人、政府机关等外部使用者,也包括企业的董事长、经理等内部使用者[18]。这些财报使用者对财务信息的理解能力各异,为了使绝大部分的使用者达到其使用目的有必要增强财报的可理解性。可理解性指具有中等以上文化程度的财报使用者能够理解财报所要传达的信息。其次,可理解性还应该包含清晰性的含义,即在财报中进行分类与汇总时必须以清晰易懂为前提。同时可理解性原则表明,尽管财务报告附注的内容变得越来越多、越来越复杂,但绝不能放弃表内优先的原则,财务报表是基础,附注则起到解释说明的作用,应同时提高两者的可理解性。

5.4未来财务报告方式的创新

计算机及网络技术在会计工作中得到越来越广泛的应用,会计工作中所需要的各种数据以及作为会计工作结果的财务报告等都是以电子的形式直接保存在网络与计算机之中,这不仅使得会计工作更加便捷,同时也影响着财务报告的变化与发展。在计算机及网络技术的影响下未来财务报告的主要创新点有以下几点。

实时报告。在网络与计算机中保存的会计信息使得财务报表的生成更加便捷,时期与经营周期对财务报告的约束大大减弱,不同期间的财务报表可以随机产生,实时的财务报告[19]使得财报使用者尤其是内部使用者可以更加及时清晰的了解企业的财务状况,为科学决策提供必要依据。

报告形式的多样化。由于财报使用者范围广泛且对财务信息理解能力和需求各异,所以有必要采取多样化的报告形式以解决这一难题。数据库技术、超文本和多媒体技术、人工智能等高新技术的发展,使得财务报告的形式的多样化成为可能[20]。新形式的财务报告仍然以文字、表格为主要信息,用图像、图形、声音等更为生动的表现形式进行补充,使财报信息的传达更为生动易懂,以满足不同财报使用者的需求。

结 论

本文通过对我国现行财务报告的现状及其局限性的分析,借鉴了IASB和FASB的改革经验,并结合我国现行财务报告的实际,提出了财务报告的具体改革措施。同时将三大财务报表按照经营活动、筹资活动和投资活动进行重分类,并增加列示了一些详细的、重要的科目,同时对财报列报提出了相应的改革建议。这些措施使得财报使用者获得更为全面的、有价值的财务信息。文章最后指明了我国财报改革的发展方向,要加强报表之间的相关性、充分分解财务信息、增强报表的可理解性并创新财务报告方式。我国财务报告的改革不可能一蹴而就,需要一个长期的发展变化过程,许多问题的解决还需要长期的探索和努力。

参考文献

[1]刘威,秦毅.国际会计准则的发展及其启迪[J].同济大学学报,2003(1):65-67.

[2]FASB, Discussion Paper: Preliminary Views on Financial Statement Presentation, 2008.

[3]IASB, Discussion Paper: Preliminary Views on Financial Statement Presentation, 2008.

[4]JIG, Financial Statement Presentation Project A Joint Project of the FASB and IASB Phase B: Summary of Tentative Preliminary Views as of March 31, 2011.

[5]赵琳.浅谈国有资产的保值增值[J].经济研究导刊,2011(6):205-206.

[6]戴金川.高等学校会计准则构建研究[D].山东科技大学,2011.

[7]孙雪娇.会计准则带来会计信息质量的提高吗?--中国上市公司所得税会计的经验证据厦门大学[D].厦门大学,2012.

[8]我国财务报表附注问题探讨及对策研究[J].中国电子商务,2012(12):11-13.

[9]蒋佳.我国企业财务报表表内信息列报改进的思考[D].江西财经大学,2010.

[10]宋丹丹.论我国财务报告的改进[D].吉林财经大学管理学院,2013.

[11]唐剑波.我国企业会计报表列报改进研究──基于IASB/FASB [D].重庆理工大学,2011.

[12]唐知秋.刍议现行企业财务报告的局限性及其改进措施[J].经济生活文摘,2012(5):121-114.

[13]董宝芳.我国财务报告的局限性及改革措施研究[D].沈阳大学,2011.

[14]杨淼.关于现金流量表在企业财务分析中的运用[J].商场现代化,2012(8):87-88.

[15]张洁.我国财务报表附注问题探讨及对策研究[J].中国电子商务,2012(12):132-133.

[16]高雪飞.试论现行会计财务报告的局限性及其改进措施[J].财经界,2013(10):148-149.

[17]朱莲美.基于报表项目之间信息钧稽关系的财务报表列报改进研究—兼评IASB/FASB联合概念框架关于财务报表列报的初步观点[J].会计研究2010.(8):62-65.

[18]毛洪涛.张正勇.陈幸.叶建明.信息使用者需求财务报告改进与高质量会计准则—SEC咨询委员会财务报告改进意见评价会计研究[J].2010(3):68-75.

[19]张国柱.论财务报告的发展趋势[J].武汉化工学院经济管理学院报,2014(8):42-48.

[20]财务报表列报准则的变化及未来发展趋势[J].财会学习,2009(9):31-33.

谢 辞

行文至此,本项研究即将结项,经几个月的探索研究,收获颇丰。不仅是在科学研究,还是在合作学习方面,都取得了显著的进步。若是没有各方面的财力物力人力等方面的支持,我很难取得这样的成果。在写论文的过程中难免会遇到挫折和困难,但是在老师和同学们的帮助下我顺利的解决了一个又一个的难题,并顺利完成了此篇论文,特别需要强烈感谢我的论文指导老师,是她的耐心指导和解答,是她时时的谆谆教导,是她的执着精神,是她不厌其烦的帮助,推动着我不断的对论文进行的修改和完善。

在此特别需要向老师表示最最忠心的感谢!