贵州茅台股票投资分析报告

一、 我国经济发展形势分析

20##年,我国通胀压力严重,上半年CPI一直处于高位,20##年四月 CPI同比上涨5.3%,5月份CPI同比上涨5.5%。面对居高不下的 CPI 央行不断上调银行准备金率和存款准备金率。而同时我国GDP增速比20##年有所放缓,根据社科院蓝皮书预测,20##年中国GDP增长速度为9.6%左右,比上年回落0.7个百分点。央行实施的货币政策,缩紧银根,减少货币供应量,进入到证券市场的资金就相对减少,价格回落使人们对购买证券保值的欲望降低,从而导致证券市场价格呈现回落趋势,截止到20##年4月6号,我国一年期存款利率已经上涨到3.25%。不断上调的利率增加了证券投资的成本,上市公司营运成本提高,业绩下降,导致了价格下降,现在上证指数徘徊在2700点左右就是明证。茅台股票在20##年1月份到四月份一直在180元每股左右,直到五月份才开始上涨。

二、 我国白酒行业分析

(1) 我国白酒行业发展现状

据相关资料显示,目前我国白酒行业有3.8万家左右,每年我国白酒销售收入大幅度上升,近年来我国白酒行业的利润逐步增长,然而白酒行业存在众多问题:

1.在白酒生产方面白酒行业面临问题

(1) 酒行业产品的生产能力大于市场需求

(2) 整体装备水平较低

(3) 三废治理仍需加强

(4) 品种换代快,产品周期短,包装物浪费

2.在企业发展方面面临的问题

(1) 小酒厂盲目发展,数量众多,企业结构严重不合理的情况仍然存在

(2) 白酒企业集团化,规模化发展仍需引导

(3) 盲目收购,兼并,资产重组无序

3.在销售方面面临的问题

(1) 流通秩序混乱,假冒伪劣猖獗

(2) 没有名目的降价,促销,大酬宾

(3) 商家为争夺市场份额,扩大市场销量,相互串货,攀比压价

(4) 商家预付货款,专销品种短浅,难以成市形成品种库存转移。开发专销品种,实行独家买断,是白酒企业目前采用较多的一种销售方式。

(5) 瓶型.包装设计相互模仿,相互照搬照抄

(6) 产品称谓混乱,解释不一,名不副实,以假乱真

(2) 我国白酒行业的特征

1. 全国性品牌越来越难以有成功的机会

2. 地方名酒成为全新势力

3. 消费者消费趋向多元化和名酒化,喝好酒成为一种时尚

4. 社会精英人士成了卖酒的主力军

5. 流通环节的利润大于企业的利润在白酒行业体现得更明显

6. 根据地市场成为白酒企业最后的救命稻草,没有根据地市场,企业的生存都会成为大问题

7. 对终端的掌控永远不会落伍,只是终端的定义趋向泛化,消费者也成了终端之一

8. 大品牌、大经销商的联合在行业里面越来越紧密,小经销商的生存空间被压缩

(3) 我国白酒行业发展趋势

随着我国居民生活品质的提升和健康消费意识的形成,白酒消费也逐渐回归理想,白酒需求转变为追求健康、品质和品位。高知名度、高美誉度和高品质度的“三高”白酒称谓精英人士的首选,品牌消费观念正在强化。高档白酒的品牌价值、定价优势奠定了高档白酒在激烈的市场竞争中的强势地位。

白酒行业是传统行业,高端品牌的白酒除了具有优越的品质,还具有厚重的历史文化积淀,这是靠技术和资金无法实现的,同时这些位于第一集团的企业具有经多年积累的渠道、品牌生产能力、资金等全方位的优势。因此后者是很难突破这些优势的。

改革开放以来我国经济不断增长,居民可支配消费水平不断提高。追求高档品质的生活已不再是平民百姓的奢望。与以前相比,消费者更加趋向购买中高档白酒。

三、 贵州茅台公司分析

(1) 贵州茅台的基本面分析

1. 贵州茅台酒股份有限公司简介

贵州茅台酒股份有限公司(公司简称:贵州茅台,证券代码:600519,注册资本:39325万元,法人代表:袁仁国)前身是中国贵州茅台酒厂,1997年成功改制为有限责任公司,1999年11月20日,由中国贵州茅台酒厂(集团)有限责任公司(现更名为中国贵州茅台酒厂有限责任公司)作为主发起人,主发起人集团公司将其经评估确认后的生产经营性净资产24,830.63万元投入股份公司,按67.658%的比例折为16,800万股国有法人股,其他七家发起人全部以现金2,511.82万元方式出资,按相同折股比例共折为1,700万股。

公司首次向社会公众发行7150万股股份,其中新发6500万股,国有股减持650万股。发行后,公司的股本结构为:普通股25000万股,其中发起人持有17850万股,占总股本的71.4%;社会公众股7150万股,占28.6%。20##年8月27日,贵州茅台股票在上交所挂牌上市。

该公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,1915年荣获美国巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,近一个世纪以来,已先后14次荣获各种国际金奖,并蝉联历次国内名酒评比之冠,被公认为中国的国酒。

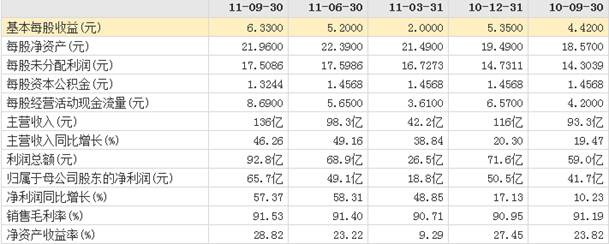

2. 贵州茅台酒股份有限公司行业状况

从以上图表可以看出贵州茅台的财务状况和公司规模在白酒行业中处于龙头地位,其估值水平在酿酒行业中也处于优势地位。

3. 贵州茅台酒股份有限公司经营情况

从以上图表可以看出贵州茅台公司经营业绩良好。

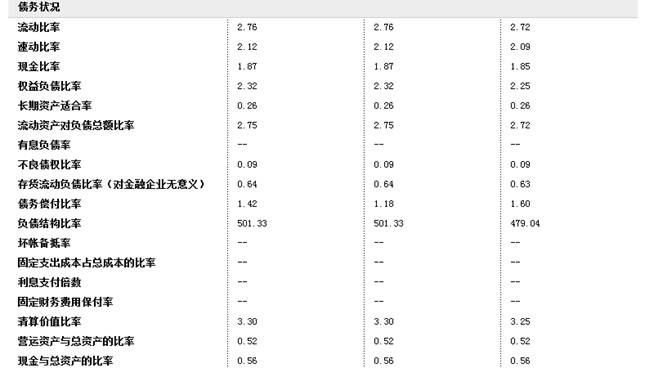

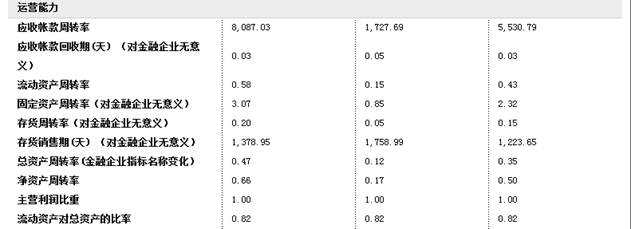

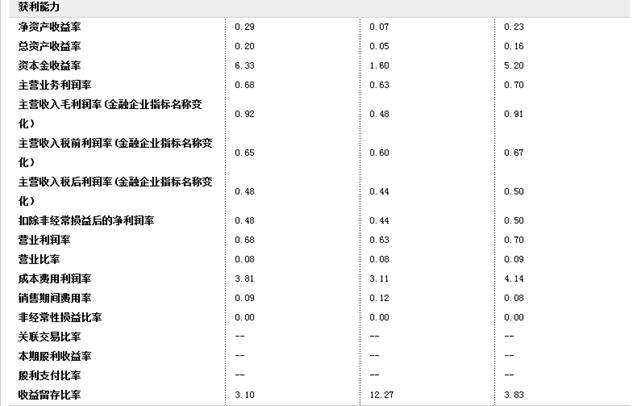

4. 贵州茅台的财务分析

由以上图表可以看出,贵州茅台的资金周转灵活,偿债能力强,运营良好,盈利能力强,总的来说,该公司财务状况良好。

(2) 贵州茅台的技术分析

股价K线图分析

四、 投资建议

从市场来看随着人们生活水平的提高,对高档白酒的消费将不断增加。因此,凭着其“国酒”的地位,茅台酒一直处于供不应求的状态。茅台酒由于资源稀缺性,不可能无限制的扩大产能。但是,茅台酒的生产有一个周期,从“十一五”期间开始形成的产能将在今年开始释放,未来几年茅台酒的产能增长还是非常确定。

从公司战略来看贵州茅台公司逐渐认识到茅台品牌对公司业绩的支撑,根据目前的市场情况着重建设专卖店营销网络项目,加强广告宣传力度,并积极组织产品打假,以维护公司品牌和形象。在通过提升品牌形象挖掘并扩大消费者需求的同时,公司也努力扩大白酒的生产能力,并利用现有品牌的优势兼并其他公司的生产能力开发新品牌扩大市场占有率。

从公司财务状况来看,茅台具有很强的资金调配能力,各财务指标都显示出公司的财务环境可以给公司未来经营提供充足和稳健的资金支持。这有利于贵州茅台公司扩大战略选择的范围和战略实施良好完成,有利于公司业务的进一步发展。

综合上述分析,我认为茅台股票适合中长期持有。

第二篇:贵州茅台股票投资价值分析报告

贵州茅台股票价值分析报告

一、公司简介

国酒贵州茅台(股票代码:600519)作为制酒行业的龙头,经过不断的努力,终于在20##年8月27日在上海证券交易所挂牌上市。

贵州茅台酒股份有限公司是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,并经过贵州省人民政府黔府函字(1999)291号文件批准设立的股份有限公司,注册资本为一亿八千五百万元。经中国证监会证监发行字[2001]41号文核准并按照财政部企[ 2001]56号文件的批复,公司于20##年7月31日在上海证券交易所公开发行7,1 50万(其中,国有股存量发行650万股)A股股票,公司股本总额增至25,000万股。20##年8月20日,公司向贵州省工商行政管理局办理了注册资本变更登记手续。

公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

目前,贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

其主要产品:不同年份的陈年茅台酒、普通茅台酒(如五星53度、新飞天53度)、低度茅台酒、王子酒、迎宾酒等。

二、行业分析

1、行业地位

自成立以来,经过多年的努力,贵州茅台逐渐确立了在白酒制造业的竞争优势:

该集团公司成为了全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。

公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,近一个世纪以来,已先后 14 次荣获各种国际金奖,并蝉联历次国内名酒评比之冠。同时也是中国白酒行业第一个原产地域保护产品,是世界名酒中唯一纯天然发酵产品,构成了该公司持久的核心竞争力。

该公司为中国白酒行业领先企业和酱香型白酒行业垄断者,其销售收入占细分酱香型白酒市场总收入的80%,是典型的产品垄断。且由该公司20##年最新公报的第一季度报告:收入达到60.16亿元,同比42.54%,净利达到29.69亿元,同比57.60%,对应EPS 为2.86元。预收账款减少12.55亿元。不难看出,茅台酒业绩略超市场预期,其在我国白酒制造业的龙头地位不可动摇。

另外,贵州茅台以其独一无二的工艺技术,即用纯净小麦制成高温大曲和高粱做酿酒原料,经二次投料、九次蒸煮蒸馏、八次摊凉、加曲、堆积、八次发酵、七次取酒、分型贮存、勾兑出厂,以及其酿造所需的独特的空气、气候、地理、水文环境,造就了茅台酒产品的稀缺性和不可复制性,使茅台酒成为在全国白酒行业中绝无仅有的精品。

且在20##年5月的股东大会上通过了35.8亿元酱香型酒技改工程,8.5亿元打造直营体系,1.8亿元建流通追溯体系等方案,使得公司的市场竞争能力不断增强。

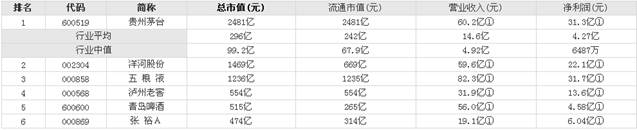

2、同行比较

图1-1.贵州茅台20##年以来的市场表现

图1-2.贵州茅台与整个行业20##年第一季度比较

图1-3贵州茅台与整个行业主要指标对比

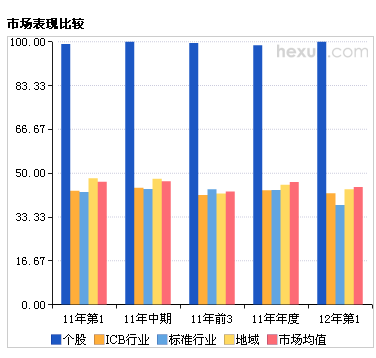

图1-4.贵州茅台与整个行业的市场表现

由图1-1、1-2可以看到,贵州茅台在酿酒业中处于优势地位,其中今年以来的涨幅一直为正数,处于长期上升阶段。再由图1-3看到,截至20##-03-31该公司的毛利率为91.99%高于行业毛利率有2倍多,净利率更是行业的5倍多,说明贵州茅台主营业务活动获利能力强,还有较大的获利空间。从整个行业在市场上的表现来看(图1-4),该公司表现大大超出标准行业的水平,贵州茅台的龙头地位不可撼动。

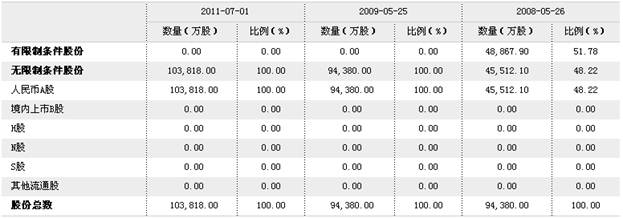

3、贵州茅台的股本构成状况

三、财务分析

以贵州茅台20##年—20##年第一季度的数据进行分析,数据来源于贵州茅台的年报和季报。

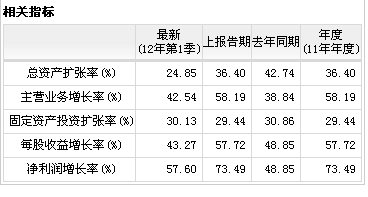

1、盈利能力

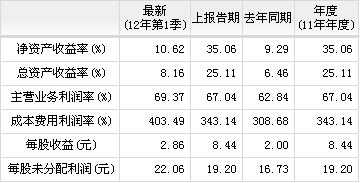

图2-1.贵州茅台20##年与20##年同期利润比较

图2-2. 相关指标对比

由图2-1、2-2的数据可见,贵州茅台在20##年第一季度的营业收入突破60亿元,同比增长42.54%,利润总额上涨57.30%,净利润上涨57.16%,这些数据显示了贵州茅台的销售量增大,这可能是公司的营销策略的改变引起。同时也表明了该公司在高端白酒的销售市场上占有很大的市场份额,企业竞争优势明显,市场发展前景良好。此外,净资产收益率也较去年有所上涨,由11年的9.29%上升到12年的10.62%,表明贵州茅台资产的利用效率越来越高。

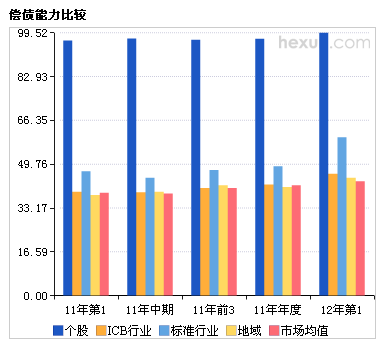

2、偿债能力

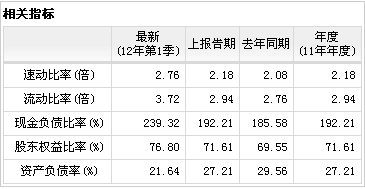

图3-1.贵州茅台20##年与20##年偿债能力的对比

图3-2. 贵州茅台与整个行业偿还能力的对比

由上面两图得到贵州茅台的速动比率和流动比率都较去年同期高0.68和0.96,表明贵州茅台各项流动资产的流动性有所提高,流动资产变现能力增强,即短期偿债能力强。但是这两个指标都有些过高,也许存在着流动资产过剩未能有效利用的可能性,或者是账上现金及应收账款占用资金过多,这会增加企业的机会成本。

资产负债率由11年的29.56%下降到12年的21.64%,表明公司长期偿债能力增强。且在同行来看,该公司的长期偿债能力虽微弱波动,但还是具有较强的偿债能力,在行业中具有优势。

3、成长能力

图4-1.贵州茅台近两年同期成长能力对比

图4-2.贵州茅台与同行间成长能力的对比

由上面两图得贵州茅台的总资产扩张率较去年下滑,可能是资金周转紧张造成。但主营业务增长率和净利润增长率却有所提高,这表明公司的成长能力较好,虽总资产规模有所缩减,但营业状况良好。

而与同行相比,其总资产规模较大,营业收入和净利润都较行业平均水平高,在行业中名列前茅,竞争优势突出。

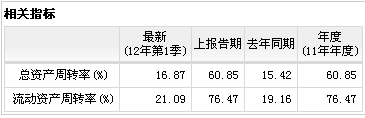

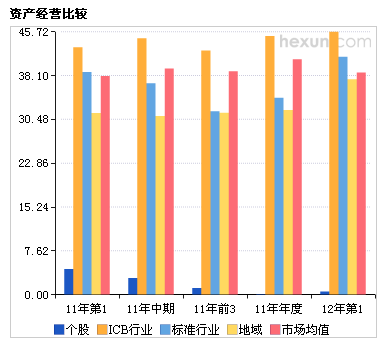

4、营运能力

图5-1. 贵州茅台近两年营运能力对比

图5-2.贵州茅台与整个行业营运能力的对比

由上图可得应收账款周转率和存货周转率都较去年同期高,说明该公司的应收账款次数较去年多,流动性有所提高,坏账损失减少,存货所占资金使用效率有所提高,资金占用水平低,变现能力增强,营运能力有了提高。另外,该公司的总资产周转率和流动资产周转率都较去年有所提高,这是由公司的营业收入、净利润的增加引起的(具体数据可有前面分析得到)。

但从整个行业来看,该公司的这些指标都处于低水平,远远低于市场均值。且从历年数据来看,该公司营运能力有所减弱,处于不利地位。应考虑改善资产经营的结构或调整公司内部管理,从而提高资产的运营质量。

四、报告总结

综合上述对贵州茅台各方面的分析可得,贵州茅台的财务状况较好,产品呈多元化态势,主营业务盈利能力强,业绩显著,长期偿债能力较强,成长性积极,市场占有率高,处于行业的垄断地位。但也存在着资本营运率低,资产结构有待优化,公司内部管理有待加强等问题。但在20##年的股东大会上通过的一些建设项目将在未来使得该公司经营状况变得更好,同行竞争优势更突出,未来市场发展前景较好,投资价值较高。

参考文献:

1、贵州茅台20##年第一季度报告,2012,(4)

2、和讯网http://pinggu.stock.hexun.com/StockDebt.aspx?code=600519

3、东方财富网http://guba.eastmoney.com/topic,600519.html

4、腾讯财经频道http://stockapp.finance.qq.com/doctor/sh600519.html

5、证券之星http://stock.quote.stockstar.com/600519.shtml

20##-6-12