计量经济学期末作业

一、 一元线性回归检验

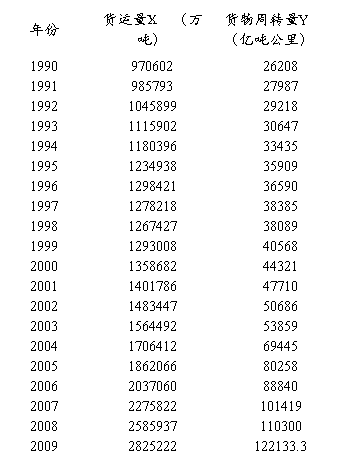

一个国家的货物周转量与货运量是密不可分的,为了考察货物周转量与货运量之间的关系,利用计量经济学的方法,进行回归分析。中国1990—20##年货运量与货运周转量的数据如表1.1所示。

表1.1 中国的货运量与货运周转量

数据来源:《中国交通年鉴》(2009)整理

建立模型

根据表一数据,为对其进行线性回归分析,建立如下一元回归模型:Y=

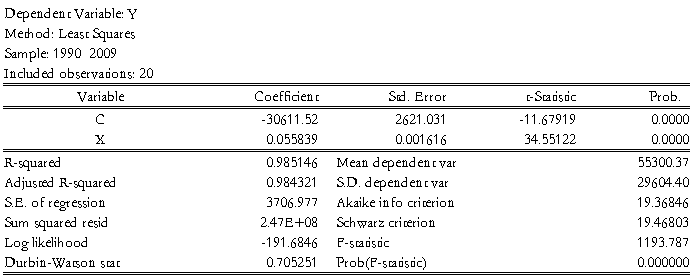

表1.2给出了采用Eviews软件对表1.1数据进行最小二乘线性回归分析的结果。

表1.2 中国货运周转量对货运量的回归分析(1990--2009)

根据表1.2写出如下回归分析结果:

Y=

(-11.68) (34.55)

,

,  ,

,

其中括号内的数为相应参数的t检验值, 为可决系数,F为方程整体线性显著性检验值,

为可决系数,F为方程整体线性显著性检验值, 为模型序列相关性检验值

为模型序列相关性检验值

二、 模型检验

(1)从回归估计的结果看,模型拟合较好。可决系数,表明模型在整体上拟合的非常好。

(2)而且从常数项和解释变量系数的 检验值看,比给定5%显著性水平下自由度为n-2=19的临界值2.093都大的多,说明参数值是比较显著的。

检验值看,比给定5%显著性水平下自由度为n-2=19的临界值2.093都大的多,说明参数值是比较显著的。

(3)而从可以看出,远远大于模型的整体的线性关系也是非常显著的。

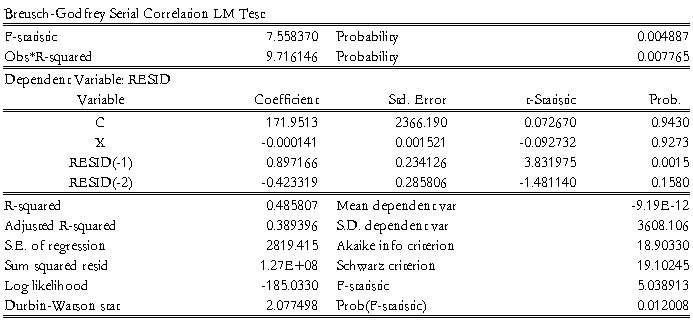

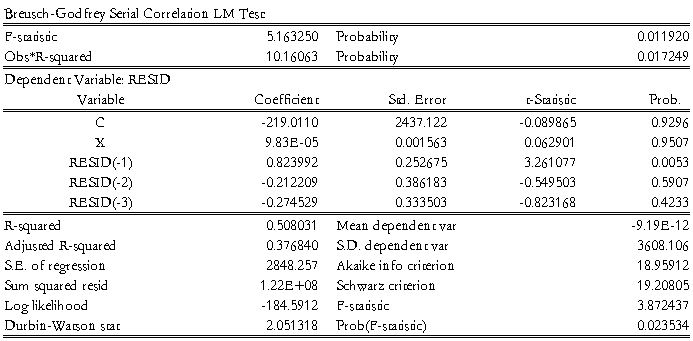

(4),在(0,d =1.2)之间,则应该存在一阶相关关系,利用拉格朗日乘数法进行二阶相关关系检验得表2.1如下:

=1.2)之间,则应该存在一阶相关关系,利用拉格朗日乘数法进行二阶相关关系检验得表2.1如下:

表2.1

由表2.1可知, 9.716,该值大于显著性水平为5%,自由度为2的

9.716,该值大于显著性水平为5%,自由度为2的 分布的临界值

分布的临界值 (2)=5.991,由此判断存在二阶序列相关性。再利用拉格朗日乘数法进行三阶相关关系检验,得表2.2:

(2)=5.991,由此判断存在二阶序列相关性。再利用拉格朗日乘数法进行三阶相关关系检验,得表2.2:

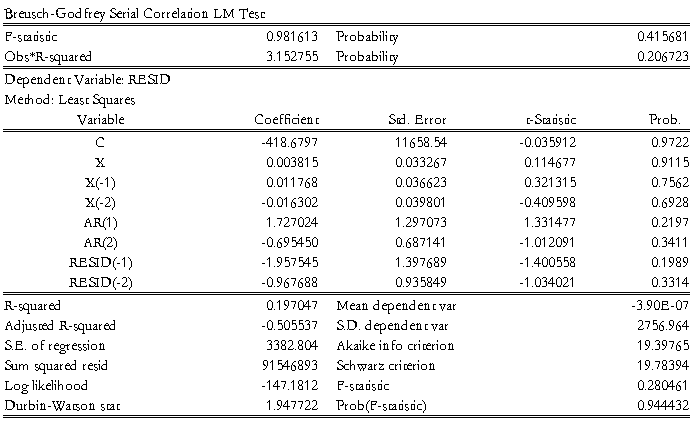

表2.2

由表2.2可知,虽然10.161,仍然比显著性水平为5%,自由度为3的分布的临界值(3)=7.815要大,但由于 的参数不显著,且

的参数不显著,且 说明不存在三阶序列相关。

说明不存在三阶序列相关。

用科克伦—奥科特迭代法对原模型进行修正,并用拉格朗日乘数法进行检验,得表2.3如下:

表2.3

由表2.3可看出,修正后的3.153,该值小于显著性水平为5%,自由度为2的分布的临界值(2)=5.991,由此可以判断模型不再存在相关关系。

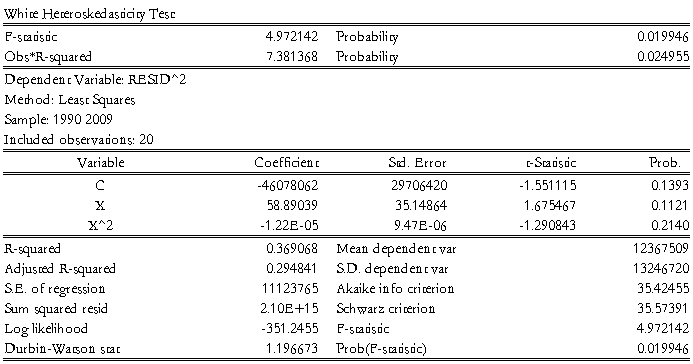

(5)检验模型是否存在异方差

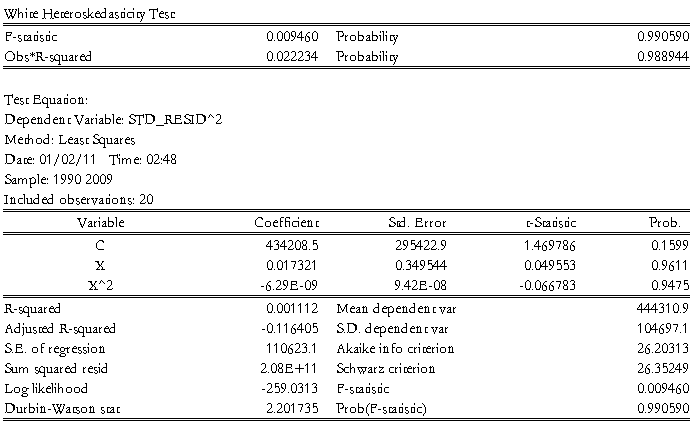

在表1.2的基础上,利用white检验对模型是否存在异方差进行检验,得表2.4如下:

表2.4

由表2.4可知,7.381,该值大于显著性水平为5%,自由度为2的分布的临界值(2)=5.991,因此拒绝同方差的原假设。

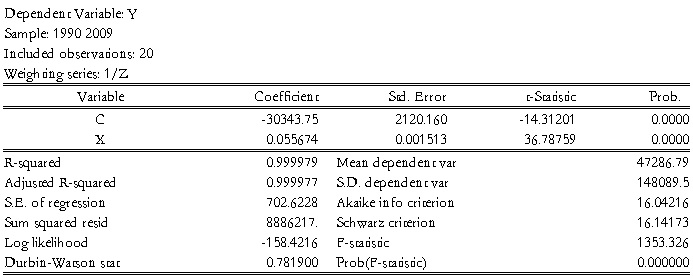

下面采用加权最小对原模型进行回归,即采用 为权重进行加权最小二乘估计,得表2.5(未加权项略)如下:

为权重进行加权最小二乘估计,得表2.5(未加权项略)如下:

表2.5

由表2.5与表1.2对照可清楚的看到,无论是拟合优度,还是参数的显著性,加权后最小二乘估计比加权前都有了改进,并且对加权后的回归模型进行检验,也可验证,模型不再存在异方差(如表2.6所示)。

表2.6

第二篇:MY计量经济学实验报告

计量经济学实验报告

一、经济学理论概述

1、需求是指消费者(家庭)在某一特定时期内,在每一价格水平时愿意而且能够购买的某种商品量。需求是购买欲望与购买能力的统一。

2、需求定理是说明商品本身价格与其需求量之间关系的理论。其基本内容是:在其他条件不变的情况下,一种商品的需求量与其本身价格之间成反方向变动,即需求量随着商品本身价格的上升而减少,随商品本身价格的下降而增加。

3、需求量的变动是指其他条件不变的情况下,商品本身价格变动所引起的需求量的变动。需求量的变动表现为同一条需求曲线上的移动。

二、经济学理论的验证方法

在此次试验中,我运用了Eviews和Excel软件对相关数据进行处理和分析。

1、拟合优度检验——可决系数R2统计量

回归平方和反应了总离差平方和中可由样本回归线解释的部分,它越大,参差平方和越小,表明样本回归线与样本观测值的拟合程度越高。

2、方程总体线性的显著性检验——F检验

(1)方程总体线性的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出判断。

(2)给定显著性水平α,查表得到临界值Fα(k,n-k-1),根据样本求出F统计量的数值后,可通过F>Fα(k,n-k-1) (或F≤Fα(k,n-k-1))来拒绝(或接受)原假设H0,以判定原方程总体上的线性关系是否显著成立。

3、变量的显著性检验——t检验

4、异方差性的检验——怀特检验

怀特检验不需要排序,对任何形式的异方差都适用。

5、序列相关性的检验——图示法和回归检验法

6、多重共线性的检验——逐步回归法

以Y为被解释变量,逐个引入解释变量,构成回归模型,进行模型估计。

三、验证步骤

1、确定变量

(1)被解释变量

“货币流通量”在模型中用“Y”表示。

(2)解释变量

①“货币贷款额”在模型中用“ ”表示;

”表示;

②“居民消费价格指数”在模型中用“ ”表示;

”表示;

③把由于各种原因未考虑到和无法度量的因素归入随机误差项,在模型中用“ ”。

”。

2、建立计量经济学模型

根据各相关变量之间的关系,假定:

Y= +

+ X1+

X1+ X2+

X2+

3、数据描述和处理

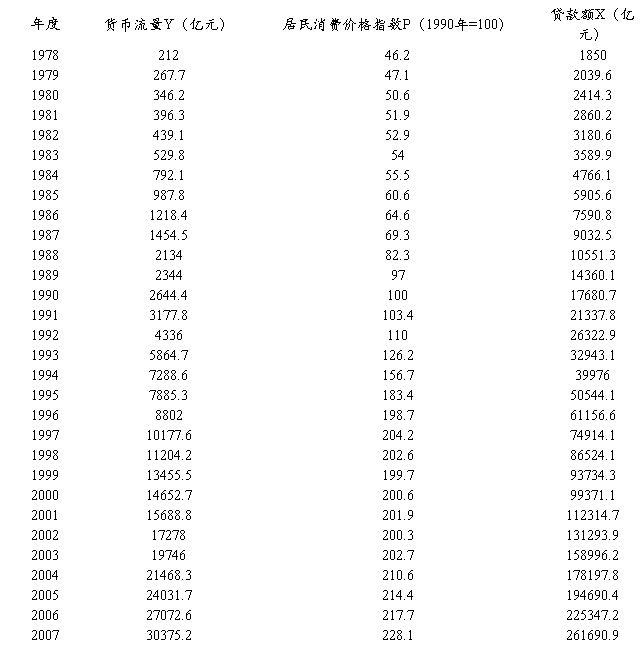

中国货币流通量、贷款额和居民消费价格指数历史数据

资料来源:《中国统计年鉴》(20##)、《中国统计资料50年汇编》

4、多元线性计量经济学模型的初步估计与分析

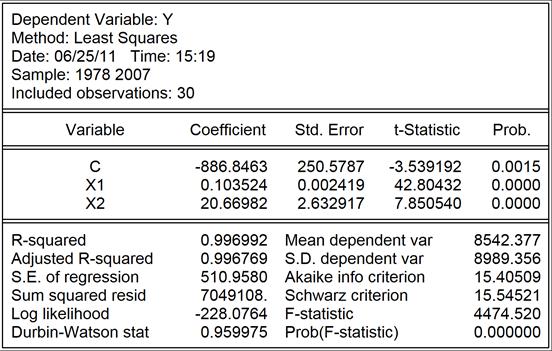

用Eviews软件检测分析:

普通最小二乘法估计结果如下:

=-86.8463+0.103524X1+20.66982X2+

=-86.8463+0.103524X1+20.66982X2+

(-3.54)(42.80) (7.85)

0.996992

0.996992  0.996769 F=4474.520

0.996769 F=4474.520

回归结果表明,在1978——20##年间,Y变化的99.69%可由其他两

个变量的变化来解释。根据表上F统计量对应的P值可以看出,每个

P值都小于5%,拒绝原假设,表明模型的线性关系在95%的置信水平下显著成立。

5、异方差检验

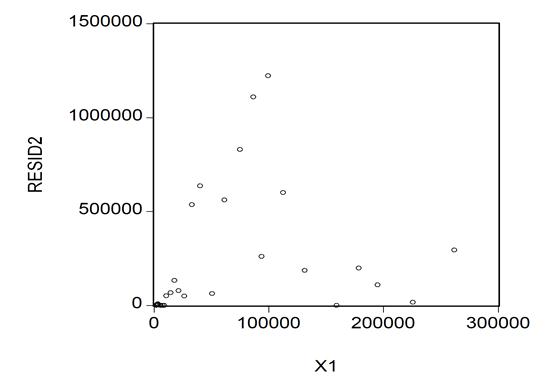

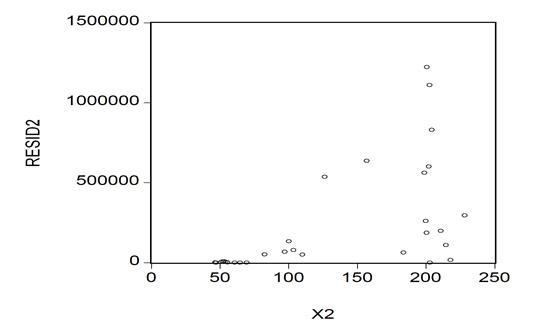

(图一)

(图二)

从普通最小二乘回归得到的残差平方项与X1的散点图看,(图二)上的点总体上呈单调递增趋势,存在异方差性。

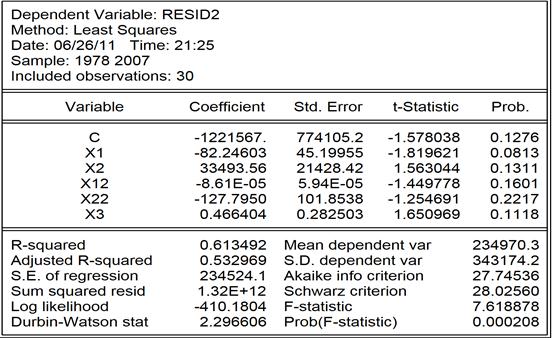

再进一步地统计检验,采用怀特(white)检验。记 为对原始模型进行普通最小二乘回归得到的残差平方项,将其与X1、X2及其平方项与交叉项进行辅助回归,得:

为对原始模型进行普通最小二乘回归得到的残差平方项,将其与X1、X2及其平方项与交叉项进行辅助回归,得:

(“X12”表示“X12”;“X22”表示“X22”;“X3”表示“X1×X2”)

=-1221567-82.3X1+33496.6X2+(-8.61E-05)X12-127.8X22+0.47X3

=-1221567-82.3X1+33496.6X2+(-8.61E-05)X12-127.8X22+0.47X3

0.613492

怀特统计量nR =30×0.613492=18.40476,该值大于5%显著水平下、自由度为5的

=30×0.613492=18.40476,该值大于5%显著水平下、自由度为5的 分布的相应临界值

分布的相应临界值 =11.07,因此,拒绝同方差的原假设,存在异方差性。

=11.07,因此,拒绝同方差的原假设,存在异方差性。

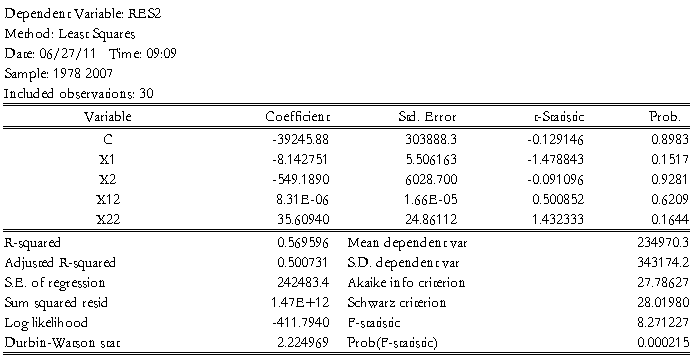

去掉交叉项后的辅助回归结果为:

(“X12”表示“X12”;“X22”表示“X22”)

=-39245.9-8.14X1-549.2X2+(8.31E-06)X12+35.61X22

=-39245.9-8.14X1-549.2X2+(8.31E-06)X12+35.61X22

0.569596

显然在怀特统计量nR=30×0.569596=17.08788,该值小大于5%显著水平下、自由度为5的分布的相应临界值=11.07,因此,拒绝同方差的原假设,存在异方差性。

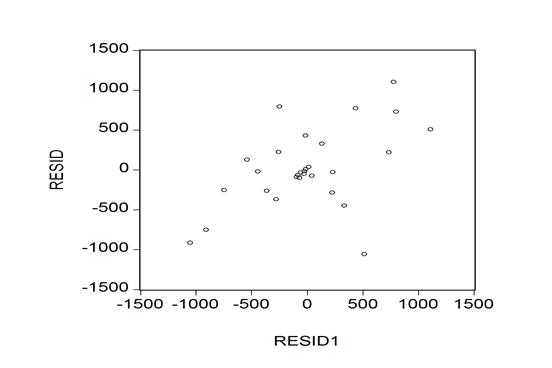

6、序列相关检验

建立残差项与 与

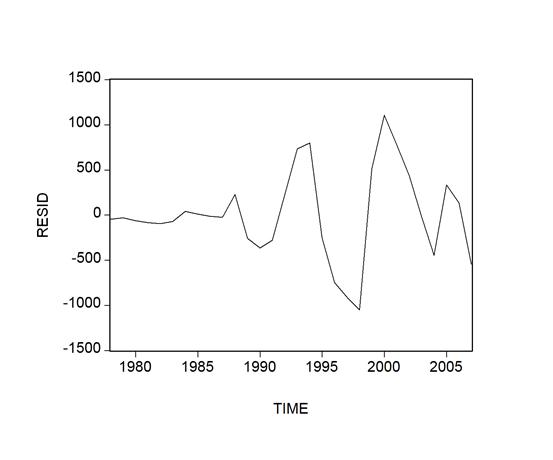

与 (图一)以及时间t(图二)的关系图,图一显示随机误差项存在一阶正序列相关性。

(图一)以及时间t(图二)的关系图,图一显示随机误差项存在一阶正序列相关性。

(图一)

(图二)

再用回归检验法对该模型进行序列相关性检验,以 为被解释变量,以

为被解释变量,以 、

、 为解释变量,建立如下方程:

为解释变量,建立如下方程:

=

=

+

+ ………………①

………………①

=

=

+

+

+

+ ………………②

………………②

对上面的模型,用普通最小二乘法进行参数估计,得:

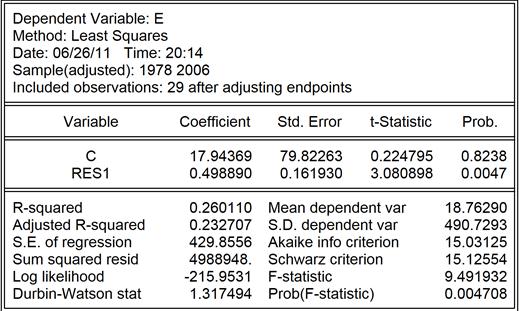

①式:

( 与

与 的模型估计结果,E表示resid,res1表示

的模型估计结果,E表示resid,res1表示 )

)

=0.49889

=0.49889 +17.94369

+17.94369

(3.080898)(0.224795)

0.260110 0.232707 F=9.491932

由分析结果可以看出,该模型拟合优度不高。在5%的显著性水平下 >

> (28),所以变量通过显著性检验。

(28),所以变量通过显著性检验。 与相关,存在序列相关性。

与相关,存在序列相关性。

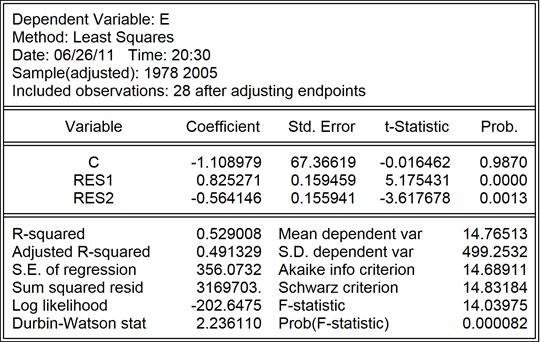

②式:

( 与

与 、

、 的模型估计结果,res2表示

的模型估计结果,res2表示 )

)

=0.825271

=0.825271 -0.564146

-0.564146 -1.108979

-1.108979

(5.175431)(-3.617678)(-0.016462)

0.529008 0.491329 F=14.03975

由分析结果可以看出,该模型的拟合优度不高。在5%的显著性水平下 >

> (27),

(27), >

> (27),变量

(27),变量 ,通过显著性检验,所以

,通过显著性检验,所以 与

与 相关,存在序列相关性,而

相关,存在序列相关性,而 与

与 相关,存在序列相关性。

相关,存在序列相关性。

8、计量经济学模型的最终确定

经过一系列的检验和分析,最终的模型为:

lnY= +X1+

+X1+ X2+

X2+

模型的变量显著性成立,且存在异方差性、存在较高的多重共线性。

9、检验结果分析

从以上的分析和检验中可得出,贷款额每增加一个单位,货币流通量就增加0.103524个单位;居民消费价格指数每增加一个单位,货币流通量增加20.66982个单位。进而得出,居民消费价格指数的增加对货币流通量的作用大于贷款额增加对货币流通量的作用。

四、结论

(1)由于各种原因,得出的模型仍然存在有诸多问题,比如存在序列共线性,并未对其进行修正,留待以后进行进一步的研究。

(2)从计量经济学角度来看,根据已知的贷款额和居民消费价格指数而建立的货币流通量的模型,其通过了变量的显著性检验、且存在异方差性,也具备较高的多重共线性。

(3)从经济学角度来看,货币流通量受居民消费价格指数的影响大于贷款额的影响,也就是贷款额的增加对货币流通量的提高影响并不是很大,而居民消费价格指数的增加将会提高货币流通量,从而刺激生产的扩大,最终导致国家福利的增加。但若货币流通量过大或是货币流通速度过大,将导致供过于求即通货膨胀,货币贬值、物价上涨,将不利于经济的可持续发展。正如温家宝总理指出:“通货膨胀和腐败的结合将动摇国家的政权稳定。”由此可见,货币流通量的增加对国民经济来讲是一把双刃剑。