福建新大陆电脑股份有限公司 20xx年第三季度资产质量分析

班级:会计134 学号:2013010864 姓名:陈忆雯 摘要:资产质量会计信息被其使用者用以评价上市公司的资产真实状况的一个首选要素。上市公司的资产质量状况在一定程度上反映了企业的经营状况,是投资者进行决策的重要参考依据,资产质量的优劣决定着上市公司的生存状态和获取利润的难易程度,制约着公司的长期发展战略。本文将围绕福建新大陆电脑股份有限公司的资产负债表展开资产质量分析。 关键词:资产质量,财务指标,能力分析

正文: 一、资产质量的内涵

资产质量是指资产的变现能力、能被企业在未来进一步利用或与其他资产组合增值的质量。资产质量的好坏,主要表现为资产的账面价值量与其变现价值量或被进一步利用的潜在价值量之间的差异上。

高质量的资产,应当表现为按照高于或等于相应资产的账款价值变现或被企业进一步利用,或有较高的与其他资源组合增值的潜力。反之,低质量的资产,则表现为按照低于相应资产的账面价值变现或被企业进一步利用,或难以与其他资源组合增值。

企业对资产的安排和使用程度上的差异,即资产质量的好坏,将直接导致企业实现利润、创造价值水平方面的差异,因此不断优化资产质量,促进资产的新陈代谢,保持资产的良性循环,是决定企业是否能够长久的保持竞争优势的源泉。

二、报告期资产负债表主要项目、财务指标发生变动的情况及原因

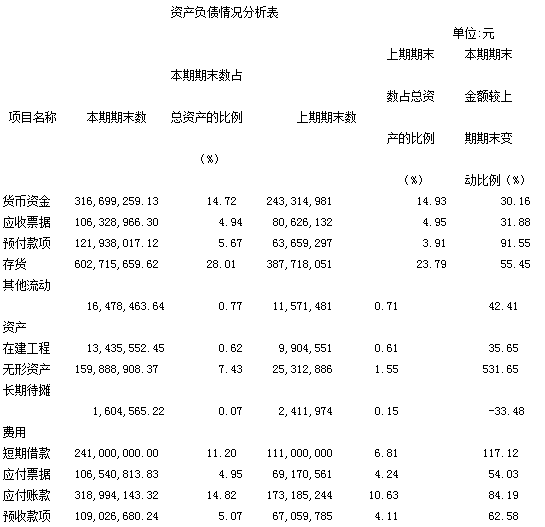

1、应收票据期末较期初减少795.04万元,减幅32.79%,主要系公司应收票据到期收款和贴现所致。

2、预付款项期末较期初增加3028.19万元,增幅62.99%,主要系公司支付高速公司新增项目前期预付款所致。

3、其他应收款期末较期初增加3817.90万元,增幅43.59%,主要系公司增加高速公路机电项目投标而支付的保证金所致。

4、可供出售金融资产期末较期初增加3677.88万元,增幅125.87%,主要系公司投资深圳市民德电子科技股份有限公司股权所致。

5、在建工程期末较期增加33.33万元,增幅616.94%,主要系公司科技园区门禁系统等改造项目施工所致。

6、应付职工薪酬期末较期初减少3216.54万元,减幅62.10%,主要系公司支付期初职工薪酬所致。

7、应付利息期末较期初减少20.48万元,减幅41.25%,主要系公司支付到期应付利息所致。

8、股本期末较期初增加41626.93万元,增幅80%,主要系公司资本公积转增股本所致。

9、资本公积期末较期减少40342.25万元,减幅86.83%,主要系公司资本公积转增股本所致。

10、资产减值损失本期较上年同期增加1345.59万元,增幅212.00%,主要系存货跌价准备增加所致。

11、投资收益本期较上年同期增加2086.91万元,增幅496.66%,主要系本期永益物联网基金投资收益、公司利用闲置资金理财收益较上年同期增加所致。

12、经营活动产生的现金流量净额本期较上年同期增加16499.31万元,增幅126.32%,主要系本期收到的销售商品、提供劳务收到的现金增加所致。

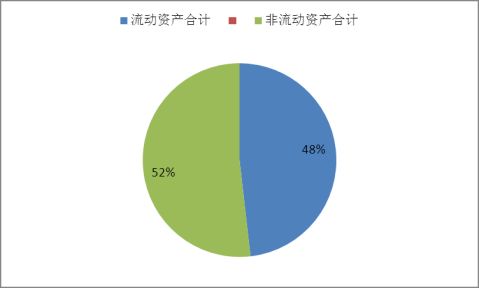

三、企业资产分析 1、资产分为流动资产、长期投资、固定资产、其他资产(含无形资产、递延资产)等四个部分。报告期新大陆公司总资产中流动资产所占比重为86%,固定资产所占比重为3.7%,流动资产比重较大,固定资产比重较小,企业资产流动能力较强,企业营运能力较强。流动资产中结算资产所占比重为19%,存货资产所占比重为45%,结算资产比重与存货资产比重均合理,资产使用率较高,潜在的风险也较小。

2、总资产增长率为16.51%,企业经营规模总量上扩张速度较合理。总资产报酬率为7.10,资产质量较好,投入产出的效能较佳。长期资产适合率为977.1%,从理论上讲,该指标≥100%较好,即长期资本要大于长期资产,企业长期资产与长期资本的平衡性与协调性较好,产生财务风险的可能较小。

四、资产质量评价分析

1、流动比率季初为1.95,季末为1.91;速动比率季初为1.01,季末为1.04;资产负债率季初为43.75%,季末为44.78%。

由一般经验来说,流动比率在2左右,速动比率在1左右,可保证企业既有较强的偿债能力,又能保证企业生产经营。一般资产负债率的适宜水平为40%~60%,新大陆公司指标符合,说明其偿还债务能力良好。

2、应收账款周转率为3.91,存货周转率为0.78,总资产周转率为0.53。

营运能力是以企业各项资产的周转速度来衡量企业资产利用的效率。周转速度越快,表明企业的各项资产进入生产、销售等经营环节的速度越快,那么其形成收入和利润的周期就越短,经营效率自然就越高。新大陆公司应收账款周转率与存货周转率略低于行业平均值,总资产周转率略高于行业平均值。说明应收账款与存货周转一般,应加强管理,但总体运营能力比较强,经营效率较高。

3、资产净利率为7.41%,销售净利率为12.75%,股东权益报酬率为12.24%。

上述指标中,销售净利润率说明企业整体的盈利能力,越高则获利能力越强; 资产净利率反映股东和债权人共同投入资金的盈利能力;股东权益报酬率则反映股东投入资金的盈利状况。新大陆公司销售净利率、资产净利率以及股东权益报酬率均高于行业平均值,由此可见公司盈利能力较强,收益较高。

4、销售收入增长率为51.59%,营业利润增长率为35.56%,净利润增长率为39.58%。 在实际当中,我们更为关心的可能还是企业未来的盈利能力,即成长性。成长性好的企业具有更广阔的发展前景,因而更能吸引投资者。一般来说,可以通过企业在过去几年中销售收入、销售利润、净利润等指标的增长幅度来预测其未来的增长前景。从这几项指标来看,新大陆公司的获利能力和成长性都比较好。

五、资产质量存在的问题及改进措施

根据上诉所有数据资料表明,新大陆公司存在应收账款回收期较长以及存货库存较大等问题。资产周转速度直接影响到企业的盈利能力,如果企业资产周转较慢,就会占用大量资金,增加资本成本,减少企业的利润。因此,应尽量减短应收账款回收期,完善仓库的收发存工作。

参考文献:

1、新大陆(000997)-财务分析-证券之星

2、新大陆(000997)-个股行情-网易财经

3、财务比率指标分析-马仁女-《现代经济信息》

4、资产质量分析方法-会计网

注:同行业财务指标平均值均来自互联网,资产负债表略。

第二篇:资产质量分析

资产质量分析

一、流动资产质量分析

1、主要资产数据

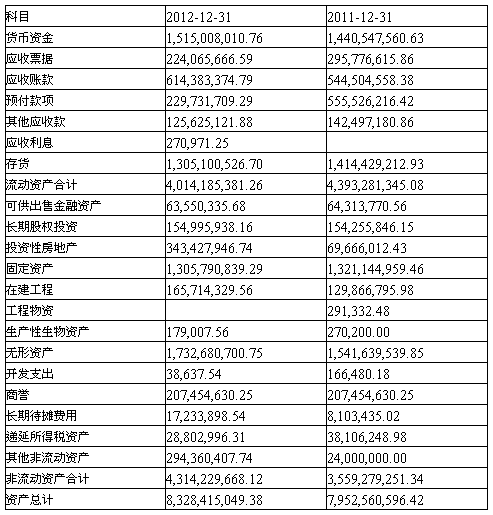

对资产负债表的总体状况进行初步分析。从资产总体来看,企业的资产总额从年初的79亿降低到年末的83亿,比例有所上升,从结构来看,企业年末资产总额中,有40亿的流动资产,其中货币资金15亿,应收账款余额为6万,应收票据为2.2亿,预付账款约为2.3亿,而其他应收款为1.2亿,存货为13亿。

在非流动资产方面,企业有约有1.54亿的长期股权投资,固定资产账面净额约为1.3亿,在建工程约为1.65亿,递延所得税资产约为0.28亿。非流动资产的比重却在下降,这应该是公司举债运营的结果。公司的流动资产总额略高于非流动资产。

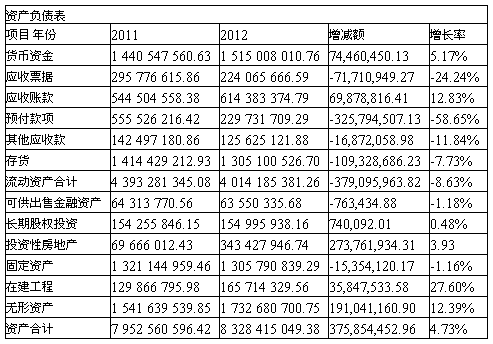

2、资产负债表水平分析

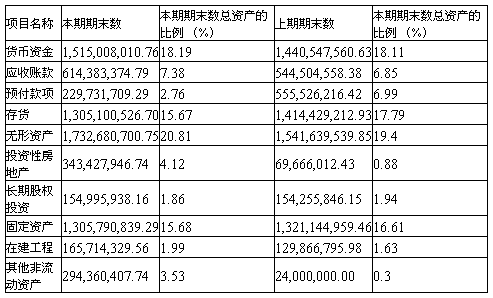

3、资产负债表垂直分析

同行业的昆明制药主要财务数据

1)货币资金质量分析

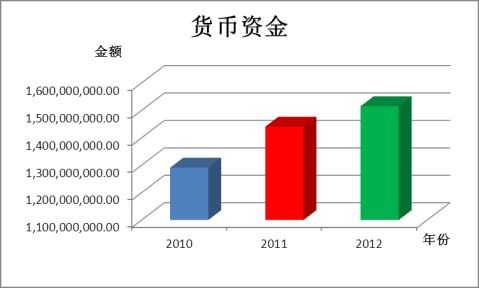

从柱形图的结构来看,企业的货币资金正在逐年递增,由2010的12.9亿增长到2011的14.4亿.,再增长到2012的15.1亿。但增长的幅度并不大。它在总资产中所占的比重大概是18%,而且最近两年基本持平。结合现金流量表以及报表附注的分析可以得知企业现金存量的增加不是靠贷款获得的,主要原因是经营活动现金净流量的积累。而同行业的昆明制药的货币资金只有3.16亿,远远低于太极集团所拥有货币资金数额,从中可以看出太极集团还是具有一定竞争优势的。总体来讲,该企业的货币资金质量还是比较高的。

2)应收账款质量分析

关于应收账款及坏账准备,从规模上来看,与年初相比,企业的应收账款有了较大幅度的增加,并且通过查看附注可以知道,企业计提的坏账准备较少,这说明企业年末应收账款的变现质量较高。

3)存货质量分析

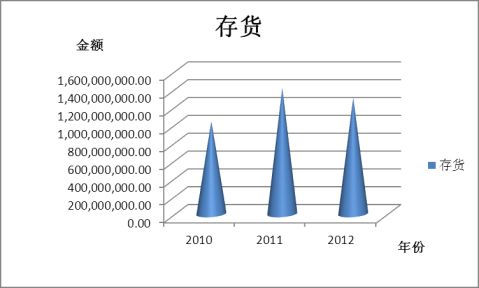

从该图可以看出企业的存货最近三年变化幅度比较小,在本企业的财务报表中并没有对存货内容的揭露,所以我们从上市公司自身报表的附注中,没有看到其存货的构成、规模和减值准备计提的情况。我们所能看到的仅仅是合并报表的存货资料。可以结合资产负债表来对存货的基本质量进行分析。期末合并资产负债表的存货规模为13.05亿元,与年初相比存货略有减少,这种变化应视为企业存货的正常波动。

从这个层面上来看,企业的存货的整体质量较高。

企业存货的毛利率保持在一个比较好的水平。

需要指出的是,无论是存货的周转速度还是毛利率,都不能仅凭一项数字来说明问题,而应该结合一定的周转所产生的利润效应:企业最终获得较为理想的利润才是资产管理和周转的目的。

因此结合存货减值准备、存货周转速度和毛利率的水平多项因素,企业存货的盈利性、周转性均较强,该项目的质量较高。

4)其他应收款质量分析

关于其他应收款。企业年末的其他应收款虽然较年初有所度的减少,但是其规模仍较大,并且在附注中企业对其他应收款计提的坏账准备也较多,说明企业他应收款在年末的变现质量并不是很高,企业将承担较大的坏账风险。

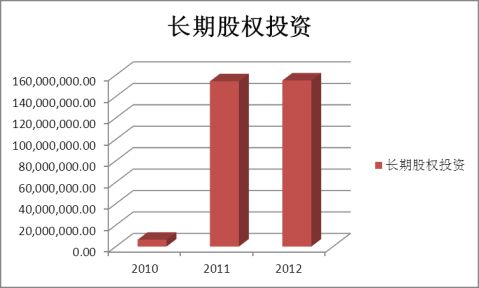

5)长期股权投资质量分析

从柱形图中可以看出该企业最近两年的长期股权投资数额基本持平,对于长期股权投资的质量分析,可以从以下几方面进行:

1.企业的投资方向、构成及其与企业核心竞争力、企业发展战略之间的关系。从报表附注和相关资料来看,企业的长期股权投资主要集中在与药品生产及生产技术方面有关的领域,应该说其投资方向与上市公司自身的核心竞争力——医药产业的竞争优势是密切相关的。

2.年度内投资的变化。从资产负债表来看,企业的长期股权投资年度内的增长幅度并不明显。结合上市公司的现金流量表,企业当年的长期股权投资的支出增加了约170万,这说明企业的长期股权投资增加,只是通过货币投资实现部分。

3.关于长期股权投资减值准备的计提。本年度内,虽然长期股权投资与整体呈现增长的态势,但在期末,企业并未计提长期股权投资减值准备,这说明,企业对其自身长期投资的未来盈利能力是充满信心的。

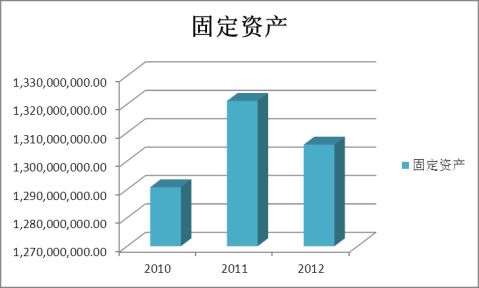

6)固定资产的质量分析。

1.固定资产规模、结构及利用状况。

首先,从现金流量表与合并现金流量表中包含的构建固定资产、无形资产和其他长期资产所支付的现金规模的差异,我们会发现,两者的差异约为3.7亿。这说明,从整个集团来看,年度内增加的固定资产、在建工程和无形资产主要集中在上市公司的控股子公司,但是由于无形资产所占的比重最大,所以年内现金流向应该主要是无形资产。

2)关于企业的折旧政策。从企业报表附注来看,其折旧的期限是比较正常的。应该注意的是,如果企业选择的折旧时间过长,将会影响企业自身在固定资产方面垫支资金的收回和固定资产的及时更新。

3)关于固定资产的减值准备与固定资产的变现质量。由于没有关于上市公司自身的相关固定资产减值准备状况的资料,我们不能对企业固定资产减值准备的结构变化进行具体分析。但仍然可以通过合并报表固定资产减值准备的变化来考察上市公司固定资产减值准备变化的状况。合并报表的资产减值准备变化的信息显示,企业年度固定资产减值准备增加的较少(年初为7811223元,期末为7814038元),这以为着固定资产的整体变现质量较高。

但就前面分析的固定资产周转率来说,只有0.052,处于低速周转的状态。

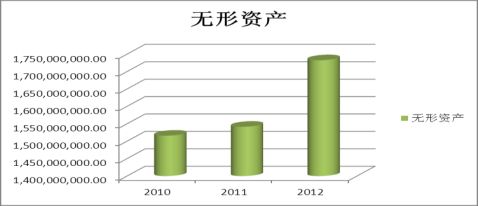

7)无形资产质量分析

结合柱形图以及表格数据可以看出该公司的无形资产在20##年和20##年基本保持稳定,但在20##年却有了大幅度的上升,而且在总资产中所占的比重在21%,且比上期期末数要高,说明公司重视科研,积极开发新产品,促进产品的更新换代,为公司的盈利打下良好基础。

8、投资性房地产质量分析

投资性房地产较上期增加了3.09%,规模较上期有所较大幅度上升,根据财务报表附注的说明投资性房地产增加主要系本年同一控制下合并增加投资房产所致。

9、其他资产质量分析

1)预付账款质量分析

公司预付账款数额较上期有较大幅度的减少,根据财务报表附注的说明,该项目的减少主要系将待办证土地重分类到其他非流动资产所致 。