(贷后)风险评估、风险预警

小额贷款公司客户的风险评估研究_李洁

(二) 风险预警信息

iH如贷后管理的目的中指出的那样,贷后管理的重点在于及时发现贷款人的

风险点信息,所以在贷后管理中要特别关注贷款人的风险预警信息,这对小额贷

款公司来说具有重要的现实意义。通过相关的财务分析结合非财务方面的信息,

应从以下几个方面关注贷款人的风险预警信息:

1、 经营者层面的风险预警信息

对于客户为法人的贷款人,应关注贷款人的重要股东的变动、高层管理人员

或者关键性岗位上的人员的变动情况,一般情况下,这些人员的变动在一定程度

上说明贷款人的经营状况不太稳定,经营前景也不太乐观,未来的持续的盈利能

力也存在很大的不确定性。另外,还应该关注关键的管理人员是否存在过违规的

操作行为,是否存在重大的个人不良嗜好。这也从一个侧面反映了一个公司的风

貌。对于客户为自然人的贷款人,应该关注贷款人的身体健康、家庭状况是否发

生了重大的改变,贷款人的工作是否稳定等。

2、 贷款人生产经营层面上的风险预警信息

在生产经营层面上应该关注贷款人是否出现套现或者抽逃资金及进行重大

的财产转移的迹象、贷款人是否存在盲目扩大投资或者经营模式是否发生了重大

调整的现象、贷款人是否存在被兼并甚至出现了破产的迹象。小额贷款公司应该

及时关注这些风险预警信息,因为一旦发生上述这些现象,很有可能会造成发放

出去的贷款收不回来的可能。

3、 偿还能力不足的风险预警信息

这些风险预警信息主要包括:贷款人的某些到期的债务出现了展期的情况、

贷款人存在拆东墙补西墙的行为、贷款人的一些隐性债务逐歩显露出来,并且很

多隐性债务的到期R在该笔小额贷款的到期円之前。出现了上述情况,表明了贷

款人近期现金流非常紧张,偿还短期贷款的能力不足。这就要引起小额贷款公司

的高度重视。

4、 贷款人财务方面的风险预警信息

贷款人财务方面的预警信息主要包括以前几点:其一,贷款人的现金流结构

和现金流量出现恶化,比如贷款人的银行存款的月余额持续下降等;其二,反应

贷款人盈利能力的财务指标出现恶化,主要表现在贷款人的主营产品毛利率出现

较大的下降、贷款人的销售总额出现大的下降等;其三,贷款人经营规模的财务

指标持续恶化,表现在贷款人的主营业务出现萎缩,贷款人的下游客户出现大量

流失等。这些风险预警信息可以通过关注和分析贷款人的财务指标信息及时了解

到,小额贷款公司应该及时了解贷款人财务方面的预警信息,及时做出相应的应

急措施。

(三)借款人的分级制度

为了提高小额贷款公司贷后管理的效率,提倡小额贷款公司对其贷款项目进

行分类或者分级管理,这样便于小额贷款公司根据不同的分类制定不同的贷后管

理措施,提高小额贷款公司的管理效率与效果。一般的分类或者分级依据是贷款

人的基本情况、贷款人的现金流量结构及现金流量、贷款人的财务实力、贷款人

的担保方的担保能力以及贷款人的非财务方面的信息,总之,还是依据贷前对贷

款人的调查的详细数据对贷款人进行分类的。

参照贷款人的贷前调查情况,一般将贷款项目分为五类:正常类、关注类、

次级类、可疑类及损失类。一般情况下,对于正常类和关注类小额贷款公司可以

采取常规的贷后管理措施,而对于后三者,就需要小额贷款公司根据情况,分别

进行重点管理了。

1、 正行类项目的管理

这类项目的客户能够按照合同约定按时偿还本金和利息,没有任何方面的证

据表明该类客户没有能力或者不愿意如期还款。对于此类客户,小额贷款公司采

取常规的管理措施即可。

2、 关注类项目的管理

这类项目的客户的一般特点是,目前来说有能力也有意愿足额偿还本金和利

息,但是这类客户存在一些可能对该笔小额贷款产生不利影响的风险点,对于这

些风险点应该给予重点关注。

3、 次级类项目的管理

次级类项目的客户的特征是:其还款能力已经明显出现问题,仅仅依靠其经

营的现金流量已经不足以偿还该笔贷款,即使执行了相关的担保措施仍不能弥补

其贷款损失的情况。

4、 可疑类项目的管理

可疑类项目的客户具有次级类客户的一般特征,不过,表现更为严重,这类

客户已经确定没有能力按时、足额还本付息,确定会对这笔小额贷款带来重大的

损失。

5、损失类项目的管理

损失类项目的特征是小额贷款公司已经穷尽一切办法已经确定无法追回本

金和利息的项目,或者说即使能追回也只能追回很小的小部分,这类项目已经不

具备作为贷后项目管理存在的必要。

以上五级分类只是一个大概的模型,具体到每一个小额贷款公司,应该结合

自身公司的情况,参考本公司客户的贷前调查信息,对本公司的贷款项目进行分

类定级管理。

(四)信用评分模型的设计

往往传统的商业银行或者金融机构在提供贷款后对借款人进行追踪管理时

采用经验判别法,由经验丰富的放贷员对客户进行风险评定。本文拟使用定性方

法和定量方法相结合的层次分析法来建立小额贷款公司的信用评分模型,其参考

评级简单易行,准确度较高,可以结合个案分析共同对客户进行贷后风险评估。

第三章风险评估的实证研究

一、客户的贷前财务状况分析

基于前人的研究成果,使用Logistic模型对上市公司的信用风险进行识别和

评估,能够很好的反映企业的真实信用状况,并能很好的预测企业的风险37。这

种思想借用了商业银行中普遍使用的Logistic模型预测违约率的方法,对小额贷

款公司有很好的借鉴作用。

(二)变量筛选

结果

发现,总资产净利率、股东权益比率与其他22项措标出现共线性,将这两个指

标删除。:

先对22项指标进

行主成分分析再使用Logistic模型评估财务指标对小额贷款公司客户信用的重要

程度。

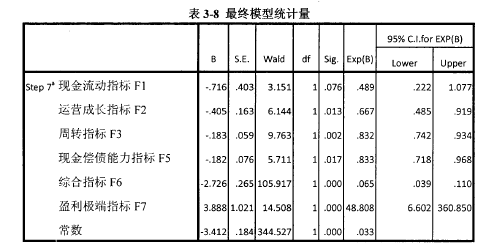

共有8项主成分被分析出来,根据各项主成分内容不同,分别定义为现金流动指标、运营成长指标、周转指标、资产成长性指标、现金偿债能力指标、综合指标、盈利极端指标、现金流盈利能力指标。

(四)贷前财务分析模型结论

最终模塑统计S见表3-8。山表中系数可以看出主成分资产成长性指标及现

金盈利能力指标被剔除,仅剩6个主成分指标。111此估计出客户信用出现问题的

概率为:Prob (客户信用出现问题)=1/(1+e-z)(3-1)

其中,z=-3.412-0.716Fl-0.405F2-0.183F3-0.182F5-2.726F6+3.888F7

二、客户的贷前行业状况分析

表3-9小额贷款行业五种竞争力分析

三、客户的风险预警信息与信用评分模型

风险预警体系的权重确定

1、构造判断矩阵

(1) M、 N层的构造判断矩阵

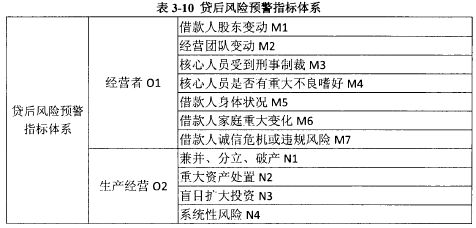

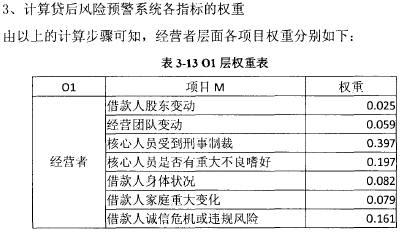

建立了贷后风险指标体系之后,就要确定各个指标的权重了。这主要通过构

造判断矩阵来完成。指标分为三个层次,第二层次命名为0层,第三层次命名

为M层和N层。其他指标的命名具体情况见表3-10。

(三) 贷后风险预警评分模型

综合前边几节的理论,可得到贷后风险综合评分的公式为:

Yi=0.2*(0.025Mi+0.059M2+0.397M3+0.197M4+0.082M5+0.079M6+0.161M7)+0.8* (0.645N,+0.191N2+0.091N3+0.074N4)

=0.05M,+0.0118M2+0.0794M3+0.0394M4+0.0164M5+0.0158M6+0.0322M7+0.5159N,+0.124N2+0.0728N3+0.0589N4

(3-2)

由公式可知,对客户信用评分造成最大影响的是客户是否出现破产等严重经

营恶化及停止的现象,此时不排除使用法律诉讼等方式索回未偿还贷款,并应立

即停止放贷。

(四) 贷后风险预警模型结论

在式3-2中可以看出,对于信用评分影响从大到小的因素为:出现兼并分立

破产现象、重大资产处置、核心人员受到刑事制裁、盲目扩大投资、系统性风险、

借款人股东变动、核心人员是否有重大不良嗜好、借款人诚信危机或违规风险、

借款人身体状况、借款人家庭重大变化、经营团队变动。总体来讲,经营状况出

现危机要比经营者出现状况严峻许多,这也是由于现代企业的特点所决定。企业

的经营离不开人才,但是直接反应企业短期偿债能力的仍然是资金周转、产品前

景等公司生产运营情况。其中,在出现被兼并、分立、破产等现象前,客户会有

种种迹象表明其财务状况和经营现状出现恶化,就应想办法通过债务重组等方式

及时收回贷款,避免更大的损失。对于账龄较长的呆账,要调査清楚客户拖欠贷

款或经营不善的原因,是暂时性还是长期的,如果是评分系统中的情况,可以参

照其评分标准进行评级。

有一点值得关注,假如在贷款前期发现客户财务报表对收入、成本作假的现

象,后期除了要注意风险评分模型所显示的结果外,还要经常去现场进行实地调

査,以防客户提供的后续信息不实。