《计量经济学》实验报告

【试验名称】利用OLS方法对证券市场高频数据进行分析

【试验目的】掌握二元线性回归模型的建模和分析方法

【试验内容】建立股票荣盛石化(002493)委托差价与换手率和收盘价的二元线性回归模型,并进行短期预测分析

【试验步骤】1.建立股票委托差价与换手率和收盘价的二元线性回归模型:

2.数据采样

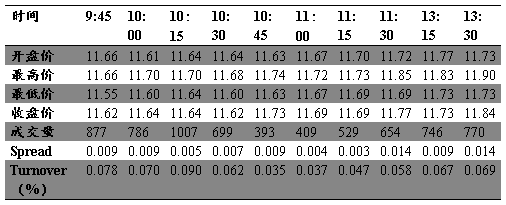

表1荣盛石化(002493)每15分钟交易情况

一、点点法计算回归方程

由表1中的数据计算得出

;

;

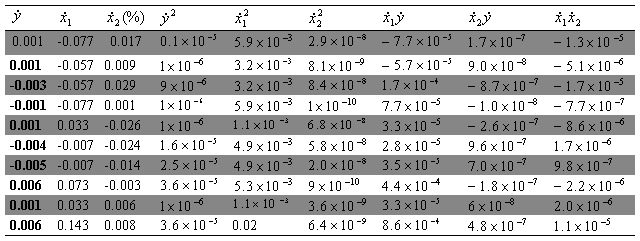

(1)编制工作表

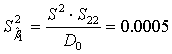

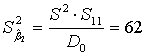

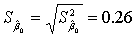

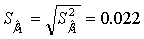

(2)计算统计量

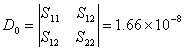

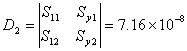

(3)计算

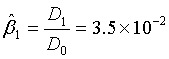

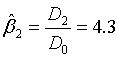

(4)得出参数估计值

综上所得,回归方程为:

二、模型分析

(1)经济意义检验

模型估计的结果说明,在假定其他变量不变的情况下,当收盘价每增长1元,委托差价(Spread)就会增长0.035元;在假定其他变量不变的情况下,当换手率(turnover)增长1个百分点时,委托差价(Spread)就会增长4.3元。

(2)统计检验

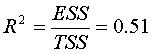

◆拟合优度检验

TSS=RSS+ESS

TSS=

拟合程度较低,说明模型对样本拟合的不够准确。

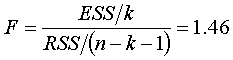

◆方程显著性检验——F检验 (  )

)

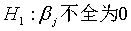

原假设H0:

备择假设

计算F统计量:

查表得

查表得

,则接受原假设,方程无显著意义。即收盘价和换手率联合起来对委托差价无显著影响。

,则接受原假设,方程无显著意义。即收盘价和换手率联合起来对委托差价无显著影响。

◆变量显著性检验——t检验 (  )

)

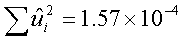

估计残差的方差:

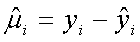

估计 :

:

回归系数的标准误差:

原假设 备择假设

备择假设

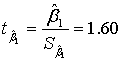

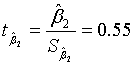

计算t值:

查表得

因为 ,所以,接受原假设,即,方程未通过变量显著性检验,对应的解释变量不应包括在模型中。

,所以,接受原假设,即,方程未通过变量显著性检验,对应的解释变量不应包括在模型中。

三、背景资料

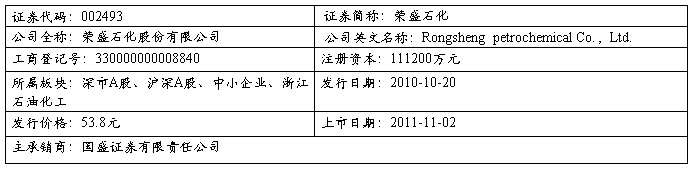

1、公司简介

本公司系由荣盛化纤集团有限公司整体变更设立的股份有限公司,20##年6月18日在浙江省工商行政管理局注册登记,设立时名称为浙江荣盛化纤股份有限公司,20##年9月29日变更登记为荣盛石化股份有限公司,注册号为330000000008840。

公司是全国大型的直纺涤纶长丝生产企业,主要从事PTA、聚酯纤维相关产品的生产和销售,已形成聚酯60万吨、涤纶纺丝(FDY、POY)57万吨、涤纶加弹丝(DTY)25万吨的年设计生产能力,子公司逸盛大化和参股公司浙江逸盛分别具备年产120万吨、106万吨PTA的设计生产能力。公司注册商标是化纤行业“中国驰名商标”,涤纶长丝被授予“中国名牌产品”称号,被列为“国家免检产品”。公司建有省级企业技术中心,拥有一支优秀的研发队伍,并与相关科研机构建立了合作关系,具备较强的技术创新和产品开发能力,公司多项核心技术处于国内领先或国际先进水平。

其经营范围是实业投资,涤纶丝,化纤布的制造、加工,纸制品加工,轻纺原料及产品,五金,化工产品及原料的销售,经营进出口业务(国家法律法规限制或禁止的除外)。

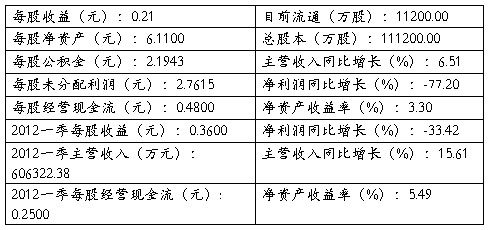

2、基本资料

四、预测分析

此股票不宜立即介入,可持观望态度。

第二篇:计量经济学实验报告

多元线性回归模型的应用研究

一、经济学理论概述:柯布道格拉斯生产函数

柯布-道格拉斯生产函数最初是由美国数学家柯布(C.W.Cobb)和经济学家保罗·道格拉斯(PaulH.Douglas)共同探讨投入和产出的关系时创造的生产函数,是在生产函数的一般形式上作出的改进,引入了技术资源这一因素。用来预测国家和地区的工业系统或大企业的生产和分析发展生产的途径的一种经济数学模型,简称生产函数。是经济学中使用最广泛的一种生产函数形式,它在数理经济学与经济计量学的研究与应用中都具有重要的地位。

他们根据有关历史资料,研究了从1899-1922年美国的资本和劳动对生产的影响,认为在技术经济条件不变的情况下,产出与投入的劳动力及资本的关系可以表示为:

Y= AKαLβ (1)

其中:Y——产量;

A——技术水平;

K——投入的资本量;

L——投入的劳动量;

α,β——K和L的产出弹性。

经济学中著名的柯布-道格拉斯生产函数的一般形式为:

Q(K,L)=aKαLβ

其中Q,K,L分别表示产值、资金、劳动力,式中a,α,β要由经济统计数据确定。

二、 经济学理论的验证方法

利用Excel和Eviews软件对选定柯布-道格拉斯生产函数模型进行多元线性回归模型参数估计,并通过调整可决系数、t值检验、F检验、异方差检验、序列相关性检验、多重共线性检验达到验证理论模型的目的。

三、验证步骤

1、建立计量经济学模型

过对数变换,(1)式可用如下双对数线性回归模型进行估计:

lnQ = a + αln K + βln L+ u,式中,a=lnA

2、确定变量

(1)被解释变量 :lnQ(Q在此取国内生产总值)

(2)解释变量:lnK和ln L(K取固定资产投资,L取就业人数)

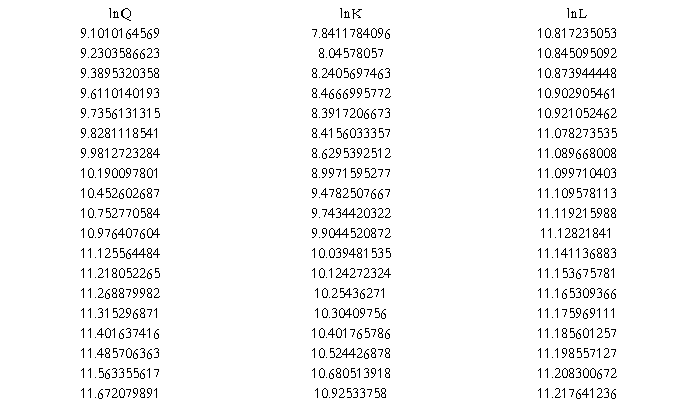

3、数据描述和处理

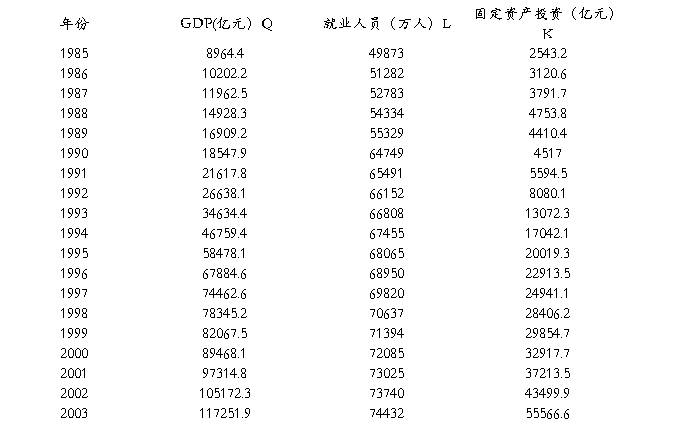

(1)表1:1985~2003中国国内生产总值、就业人员及固定资产投资情况

资料来源:《中国统计年鉴(2004)》。

(2)利用EXCEL求各变量的对数:

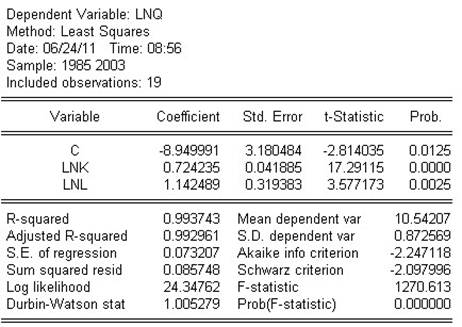

4、多元线性计量经济学模型的初步估计与分析

Eviews软件估计结果如下表所示。两个解释变量前的参数估计值分别为0.7242和1.1425,都为正数,证明参数估计值的经济含义是合理的。

表2:中国国内生产总值二元回归估计

普通最小二乘法的估计结果如下:

lnQ=-8.950+0.724lnK+1.142lnL

(-2.81)(17.29)(3.58)

R²=0.9937 D.W.=1.0053 F=1270.61

估计结果显示,即使在10%的显著性水平下,都拒绝就业人员和固定资产投资前参数为零的假设,因此可以认为,就业人员和固定资产投资对我国国内生产总值的增长是有刺激作用的。

5、异方差检验

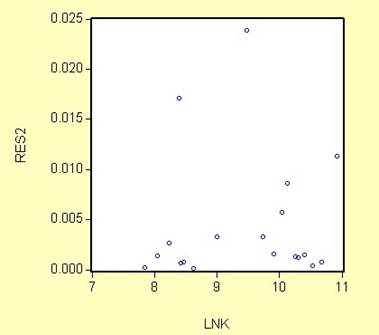

可以认为不同年度的国内生产的差别主要来源于固定资产投入的差别上,因此,如果存在异方差性,则可能是由K引起的。模型普通最小二乘回归得到的残差平方项与lnK的散点图表明(图1),存在递增型异方差性。

图1:异方差性检验图

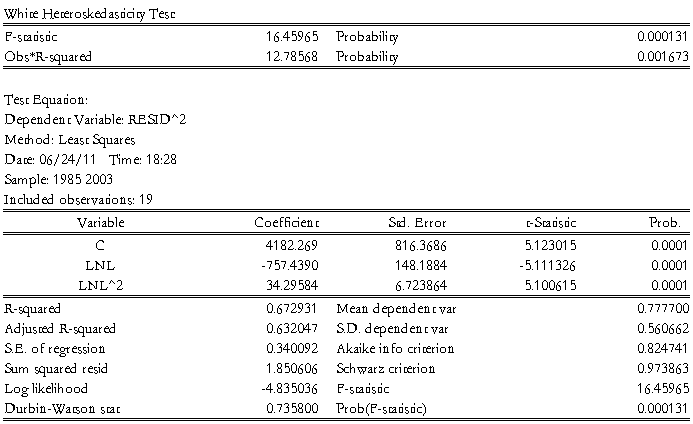

再进行进一步的统计检验。采用怀特检验。用EVIEWS软件得到以下怀特检验的结果:

由上表可知怀特统计量nR2=12.78568,该值大于5%显著性水平下、自由度为5的卡方分布的相应临界值11.07,因此,拒绝同方差的原假设。

6、序列相关检验

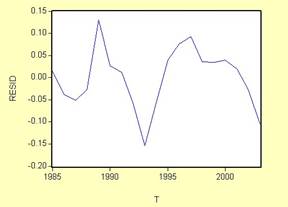

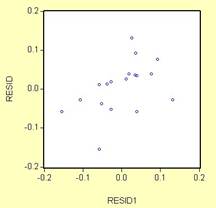

从残差项RESID与时间T以及RESID1的关系图(图2)看,随机项呈现正序列相关性。

图2:残差相关图

D.W.检验结果也表明,在5%显著性水平下,n=19,k=3(包含常数项),查表得dL=1.08,dU=1.53,由于D.W.=1.0053<dL,故存在正自相关。克服序列相关性可用广义差分法。

7、多重共线性检验

LnK,lnL的相关系数如表3所示。

表3:相关系数表

由表中数据发现LnK与lnL间存在高度相关性。

分别作lnQ与lnK,lnL间的回归:

(1)lnQ=2.412+0.861lnK

(11.4) (38.6)

R=0.9887 D.W.=0.7207

(2) lnQ=-57.93+6.182lnL

(-9.3) (11.0)

R=0.8768 D.W.=0.5582

可见,固定资产投资对国内生产总值的影响最大,与经验相符,因此选(1)为初始的回归模型。

8、检验结果分析

(1)拟合优度检验:由可决系数R=0.9937,调整的可决系数R=0.9930可知模型的拟合优度很好。

(2)F检验:统计量F=1270.613大于分子自由度为2,分母自由度为16的临界值3.63(5%的显著性水平),拒绝原假设,由此可知解释变量lnK和lnL对国内生产总值的联合影响相当显著。

(3)T检验:由OLS的估计结果知两T检验的P值分别为0.0000和0.0025,P值都小于0.025,拒绝原假设,因此固定资产投资和就业人员都是国内生产总值的影响因素。

四、结论

柯布道格拉斯生产函数模型中的解释变量确实是被解释变量的影响因素,但是异方差的存在,随机干扰项的序列相关性及解释变量之间的多重共线性影响了模型的质量和效果。