实 验 报 告

课程 计量经济学

二级学院 经济与贸易学院

专 业 经济学类

班 级 经济一班

学生姓名 石仁翠 学号 11102990121

指导教师 章 晓 英

时 间 2013/5/25

重庆理工大学经济管理实验教学中心

实验题目 利用软件建立模型并分析

实验日期 2013/5/25

实验地点 重庆理工大学经济管理实验教学中心401、402

小组成员 石仁翠(11102990121)张丽(11102990137)

章小芳(11102990139) 梁婷(11102030214)

实验要求

1、步骤要详细:

不但要写出结果,还要有一定的分析,字数不得低于3000字。

2、模型的拟合优度要高。

3、小组成员自由组合,最多不超过4人。

实验内容

已知重庆市1978---20##年的人均GDP数据,请建立人均GDP的趋势模型,要求用计量经济学软件(EVIEWS)完成下列工作:

1、建立模型(模型自选)

自变量用时间t;也允许自己分析并决定自变量,但要给出依据并列出原始数据。

2、参数估计

3、模型检验(检验方法自选)

4、模型应用:预测将来(预测期为5年)

目 录

1.模型说明及背景资料. 4

2.模型设定及原始数据. 5

3.参数估计. 6

5.模型检验. 7

5.1 拟合优度检验

5.2 t检验

5.3 F检验

5.4 自相关检验

5.5 经济意义检验

4.模型预测.... 9

6.结果解释. 10

7.实验总结. 10

实验过程

1. 模型说明及背景资料

20##年我国消费率为53.6%,比20##年回落1.9个百分点,与1978年相比下降了8.5个百分点,是建国以来的最低水平。当前及今后一段时期内,消费偏低仍是我国经济生活中最为突出的问题之一。

一、消费构成及消费对经济增长的贡献度

按主体分,最终消费由居民消费和政府消费构成;按内容分,分为食品、衣着、居住、医疗保健、交通通信、教育文化娱乐服务等。

消费对GDP增长贡献主要看三个指标。一是消费率,又称最终消费率(最终消费占国内生产总值的比重,一般按现行价格计算),反映了生产活动的最终成果用于最终消费的比重。通过观察消费与生产之间的关系,可以研究经济的增长类型和运行质量,揭示其发展规律。二是消费拉动率(消费增量占GDP增量百分比),又称消费对GDP增长的拉动率,通常指在经济增长率中消费需求拉动所占的份额,也称消费对GDP增长的贡献率。三是消费贡献度(消费拉动率×GDP增长率),代表GDP增速中消费拉动的点数。

二、我国消费拉动GDP增长的历史情况

(一)消费需求持续平稳增长,但增速长期低于国内生产总值的增速。发达国家长期发展的经验表明,最终消费增长速度基本与国内生产总值的增长率保持相等。世界银行统计表明,在1960-1999年的40年中,美国、英国、意大利、西班牙、巴西等国的最终消费总额,与国内生产总值保持了近乎相等的年均增长率。在我国,1994-20##年,最终消费总额增长了2.5倍,年均增长率为9.7%;而同期国内生产总值增长了2.6倍,年均增长10%。虽然最终消费总额的年均增长率只比国内生产总值低0.3个百分点,但这个差距长期累积下来,就会导致消费率偏低的问题不断加剧。

(二)我国消费率持续走低,长期低于世界平均水平。我国"六五"期间平均消费率为66.1%,"七五"期间平均为63.4%,"八五"期间为58.7%,"九五"期间为59.4%。近三年我国消费率下降趋势较为明显,20##年仅为53.6%。美国在1951-1999年的49年中,年均消费率都在80%以上,比我国高十几个百分点。最近10年,世界平均消费率水平为78%-79%,而我国的平均消费率只有59.5%。

在本例中,采用的数据是时间序列数据,选取的数据为从重庆市1978年到20##年的人均GDP数据和人均消费数据。通过对这些数据的分析,确定人均GDP与人均消费之间是否存在相关关系?

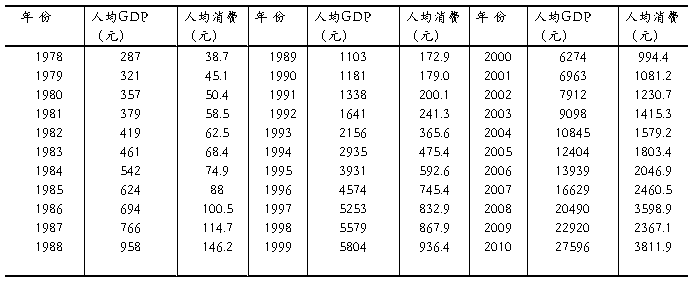

2.模型设定及原始数据

Y=C+β1X1+β2X2+U

其中,在模型中X1, X2分别为模型自变量时间和消费,y为模型的因变量,u为模型的随机误差。人均消费数据来源于重庆统计局网站以及各年度的统计年鉴。

虽然通过对数据的初步浏览我们可以保证实验数据中不存在异常数据,但是这并不能说明这些数据能满足我们实验的要求。下一步我们要检测这两组数据的相关性怎么样,如果相关性很小,那我们采用这两组数据进行回归分析就没有多大的意义。

通过图形判断两组的相关性:

3.参数估计

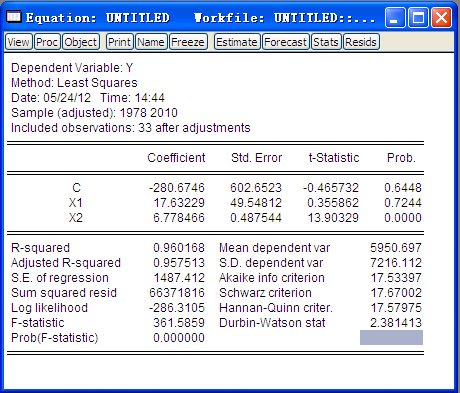

(1)二元线性回归的OLS估计

利用Eviews进行OLS估计,得到结果如图所示:

Y=-280.675+17.632X1+6.778X2+u

4、模型检验

(1)拟合优度检验

由于可决系数 ,非常接近1,说明回归模型的拟合度很高,得到的回归方程非常好的拟合了样本。

,非常接近1,说明回归模型的拟合度很高,得到的回归方程非常好的拟合了样本。

(2) t 检验

回归方程中, 。

。

查表可得,在5%的显著水平下,自由度 的t的临界值是1.697,计算得到的t1的值小于临界值,说明时间对人均GDP的影响不显著。t2的值大于临界值,说明人均消费对GDP的影响是显著的,通过检验。

的t的临界值是1.697,计算得到的t1的值小于临界值,说明时间对人均GDP的影响不显著。t2的值大于临界值,说明人均消费对GDP的影响是显著的,通过检验。

(3) F 检验

回归方程中,F=361.5859。

F检验的分子自由度为2,分母自由度为32,查表可知,5%的显著水平下,临界的F值为3.30,由于观察到的F值为361.5859 ,远大于3.30 ,所以F检验通过。

(4)自相关性检验

回归方程中, D.W.=2.381413,n=35,k=2.

查表可知在5%的显著水平下,dl=1.4,du=1.52 ,而2.381413>1.52,2.381413<4-du,故不存在自相关,即无自相关。

(5)经济意义检验

Y=-280.675+17.632X1+6.778X2+u

从斜率项的值看,符合经济理论,表明在1978-20##年间,若保持X1不变,,人均消费每增加1元,人均GDP将平均增加6.778元。若保持X2不变,年份每增长1年,人均GDP将平均增加17.632元。截距项—280.675在这里没有经济意义, 所以方程可以通过经济上的检验。

5.模型预测

6、结果解释

从此次实验的结果来看,人均GDP与人均消费之间确实存在置信度较高的线性相关关系,且是一种正向相关关系。也就是说,改革开放以来,经济的发展确实拉动了居民消费水平的提升。

7、实验总结

(1)通过此次实验,我们更好地学习了在Eviews环境下的一些基本操作,为今后的Eviews实验打下坚实基础。

(2)二元线性回归模型是计量经济学中较为简单的模型,也是基本的分析工具,通过实际操作,我们学会了Eviews环境下二元线性回归的建模,为以后的计量经济分析打下

第二篇:计量实验报告作业

多重共线性和序列相关性的检验和处理

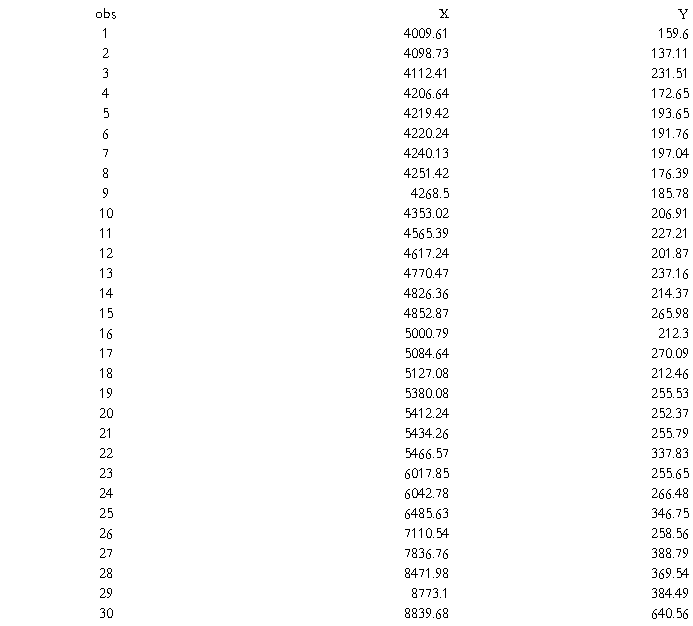

某市1974-1987年粮食产销量y,常住人口x1,人均收入x2,肉销售量x3,蛋销售量x4,鱼虾销售量x5数据如下图所示:

建立线性回归模型:y=c+a1x1+a2x2+a3x3+a4x4+a5x5

用ols法估计参数:

因为预期a1,a2应为正值,a3,a4,a5应为负值,而回归结果显示a3,a4的符号与预期相反。可决系数和修正的可决系数都较高,F=52.53086,检验也表明显著。存在严重的多重共线性。

相关系数表:

由相关系数表可以看出:x2与x3,x4,x5,以及x3与x4,x5之间存在高度相关性。

先找出最简单的回归形式,分别作y与各个变量之间的回归:

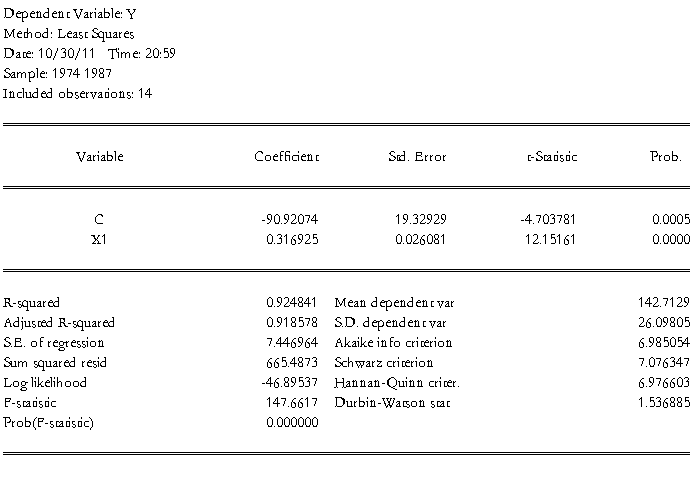

Y=-90.92+0.32x1 可决系数=0.92 F=147.67

-4.70 12.15

Y=99.61+0.08x2 可决系数=0.83 F=57.56

15.50 7.59

Y=74.65+4.89x3 可决系数=0.86 F=75.37

9.01 8.68

Y=108.86+5.74x4可决系数=0.80 F=46.83

18.34 6.83

Y=113.37+3.08x5可决系数=0.75 F=36.16

18.66 6.01

可以看出x1对y的影响最为显著。

逐步回归:

Y=-90.92+0.32x1 可决系数=0.92 F=147.67 DW=1.54

-4.70 12.15

引入x2

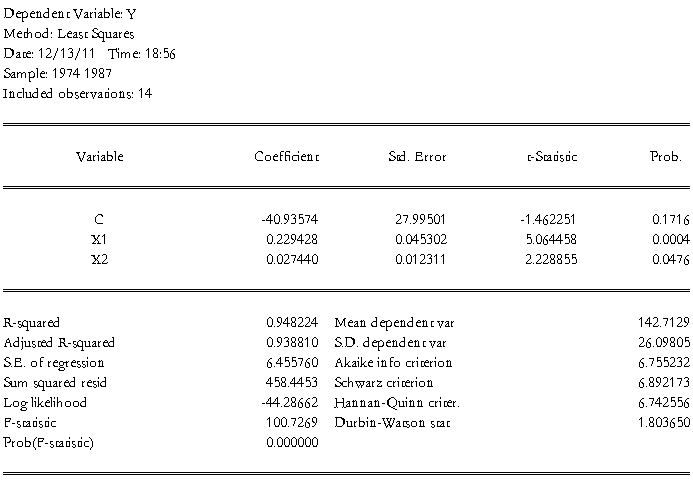

Y=-40.94+0.23x1+0.03x2可决系数=0.95 DW=1.80

-1.46 5.06 2.23

引入x3

Y=-34.78+0.21x1+0.01x2+1.46x3可决系数=0.96 DW=1.68

-1.25 4.30 0.50 1.23

去掉x3,引入x4

Y=-39.96+0.23x1+0.02x2+0.30x4可决系数=0.95 DW=1.83

-1.34 4.78 0.92 0.17

去掉x4,引入x5

Y=-38.56+0.22x1+0.05x2-0.72x5 可决系数=0.95 DW=1.75

-1.31 4.46 1.14 -0.50

第一步,在初始模型中引入x2,模型拟合优度提高,参数符号合理,变量通过t检验。

第二步,引入x3,模型拟合优度再次提高,但t检验和经济意义检验未能通过。

第三步,去掉x3,引入x4,拟合优度不变,t检验和经济意义检验未能通过。

第四步,去掉x4,引入x5,拟合优度不变,经济符号合理,但未能通过t检验。

表明:在所建立的模型中,x1,x2所组成的模型为粮食产销量最优模型

回归结果如下:

Y=-40.94+0.23x1+0.03x2+u

序列相关性检验:

因为

小于卡方(0.05)=5.99 所以模型不存在序列相关。

异方差性的检验和处理

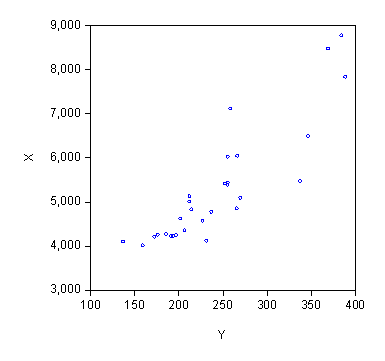

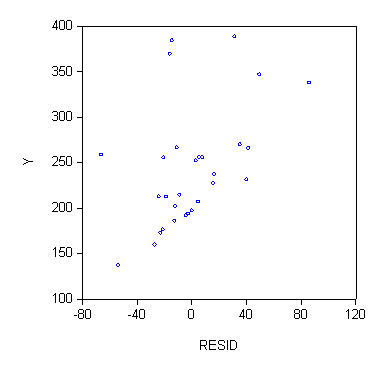

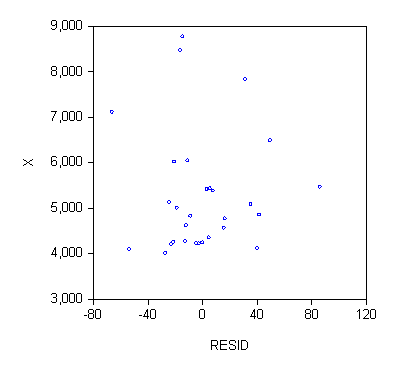

我国城镇居民人均可支配收入与人均交通和通讯支出关系分析:

我国城镇居民平均每人全年家庭可支配收入(x)与交通和通讯(y)支出

用OLS方法估计参数:

设模型为y=b0+b1x+u

估计结果为:y=-56.91798+0.058075x

异方差检验:

图示法

残差图表明存在异方差

一,G-Q检验

n=30,c=n/4从中间去掉8个数据,n1=n2=11

分别对n1和n2进行最小二乘估计:

1,对前11个数据进行最小二乘估计

RSS1=5089.783

2,对后11个数据进行最小二乘估计

RSS2=61122.36

F=RSS2/RSS1=12.0088

F(0.05)(9,9)=3.18小于F,所以存在递增的异方差性。

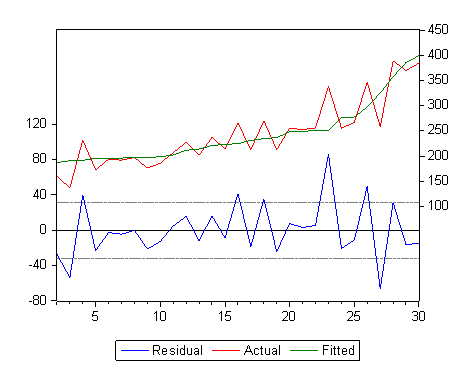

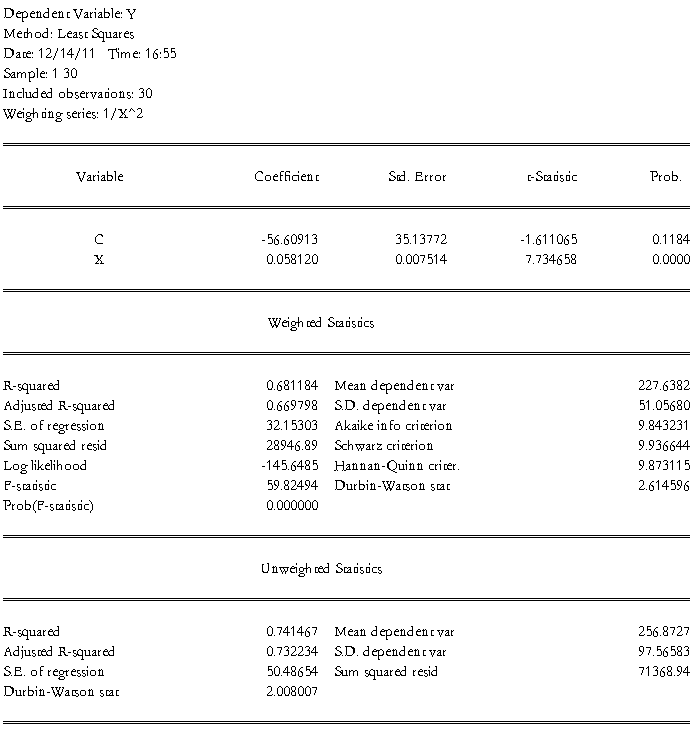

二,异方差的修正:WLS估计法

W=1/X^2

Y=-56.60913+0.058120x

再进行WHITE检验

nR^2=2.961738小于5.99,所以不存在异方差性。

计量经济学实验报告

农业经济管理

陈星

11205013