纳税人识别号ZG12TY161

条形码

9CM*3CM

<纳税人盖公章区>

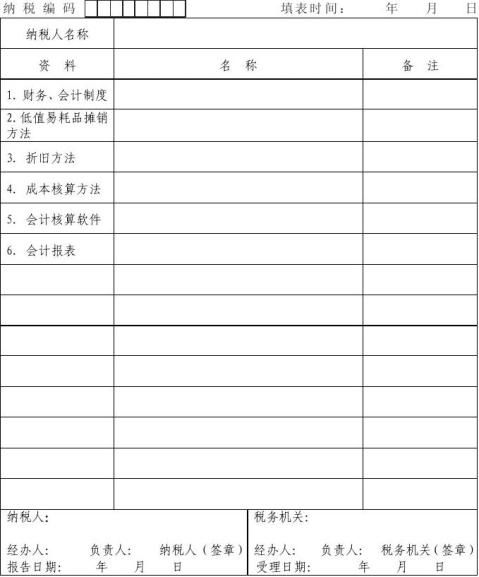

财务会计制度及核算软件备案报告书

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送税务机关备案。

使用说明

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

4.本表为A4型竖式,一式二份,税务机关和纳税人各一份。

“财务会计制度及核算软件备案报告书”怎么填?

我们是一家刚注册的商贸公司,主营矿产品(不含煤炭、石油及石油制品)、建材及其他化工产品(不含危险化学品),机械设备、五金交电及电子产品批发零售;机电设备安装;城市绿化管理(国家有专项规定的项目经审批后或凭许可证在核定的期限内方可经营)

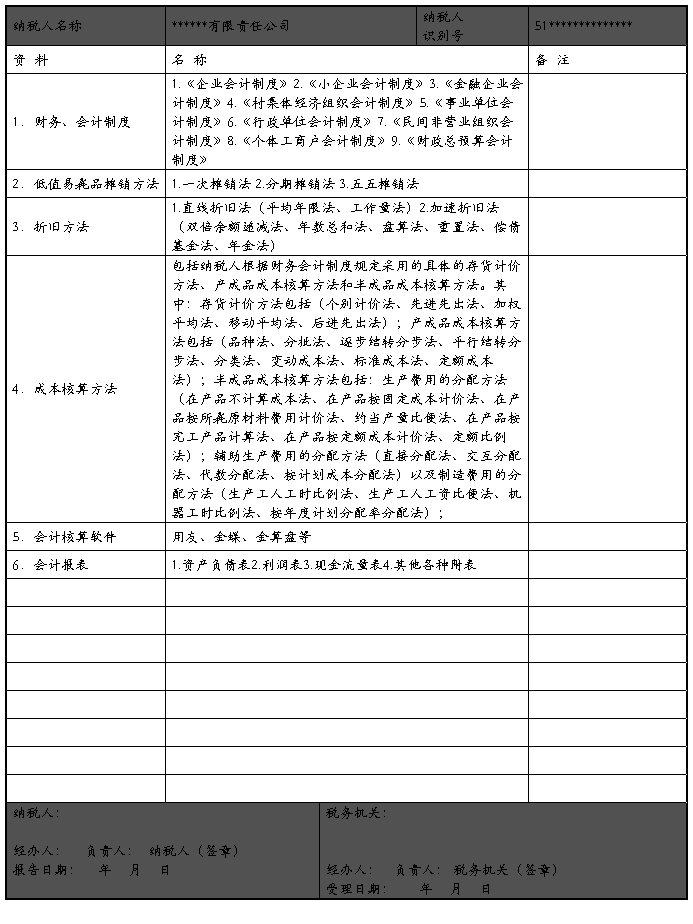

1 . 财务,会计制度

2 .低值易耗品摊销方法

3 .折旧方法

4 .成本核算方法

5 .会计核算软件

6 .会计报表

回答:

1、新企业会计制度 等

2、一次性摊销法或五五摊销法、分期摊销等,一般是一次领用摊销

3、一般采用直线法(平均年限法)。 计算机等精密设备采用双倍余额递减法 加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

4、月末一次加权平均法或移动加权平均法等,一般是月末一次加权平均法。

第4项 成本核算方法 应该是加权平均法之类的吧

商业企业成本核算方法: 进价核算法。

核算方法有7种,个别计价法,先进先出发,后进先出法,全月一次加权平均法,移动加权平均法,毛利率法,售价金额核算法。

你说的是那种?

如果应用到电脑软件,实际操作中可以采用个别计价法,核算更为准确,道理都是一样。后进先出不能使用。你可以自选。

5、用友或金蝶等 (名称和版本号,并在备注栏注明批准使用的机关和附列资料);

6、资产负债表、利润表、现金流量表、报表附注、所有者权益变动表。根据你们公司是的表填列

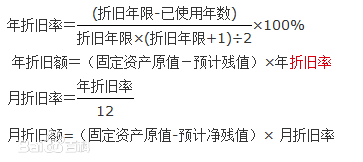

一、 双倍余额递减法 假设固定资产的服务潜力在前期消耗较大,在后期消耗较少,为此,在使用前期多提折旧,后期少提折旧,从而相对加速折旧。

特点;与预计净残值无关、年折旧率一定,年折旧额不同 双倍余额递减法是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在固定资产的使用后期,如果发现采用双倍余额递减法计算的折旧额小于采用直线法计算的折旧额时,就应改用直线法计提折旧。为操作方便,按《会计法》规定采用双倍余额递减法计提折旧的固定资产,应当在固定资产折旧年限到期前两年内,将固定资产帐面价值扣除预计净残值后的余额平均摊销。

计算公式

(1)年折旧率=2÷预计的折旧年限×100%,年折旧额=固定资产期初账面净值×年折旧率。

(2)月折旧率=年折旧率÷12

(3)月折旧额=年初固定资产折余净值×月折旧率

(4)固定资产期初账面净值=固定资产原值-累计折旧

实行双倍余额递减法计提的固定资产,应当在固定资产折旧年限到期以前若干年内(当采用直线法的折旧额大于等于双倍余额递减法的折旧额时),将固定资产账面净值扣除预计净残值后的余额平均摊销。

举例:某医院有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值24000元。要求计算第三年的折旧额是多少?最后一年的折旧额是多少?

年折旧率=2/5=40%

第一年应提的折旧额=600000*40%=240000元

第二年应提的折旧额=(600000-240000)*40%=144000元

第三年应提的折旧额=(600000-240000-144000)*40%=86400元

第四、五年每年应提的折旧额=(600000-240000-144000-86400-24000)/2=52800元

由此看出,用传统的计算方法计算某年或最后一年的折旧额比较麻烦,当该设备寿命是10年甚至更长的时候,那计算量就相当大了。但是经过利用数学归纳法,反复演算得出用双倍余额递减法计算固定资产折旧额公式如下:

1、第n年应提的折旧额=M*(1-2/N)^(n-1)*2/N

M:表示固定资产原值

N:表示固定资产使用年限

n:表示所求固定资产折旧额的年份

按上例第三年应提的折旧额=600000*(1-2/5)^3-1*2/5=86400元

2、最后2年每年应提的折旧额=[M*(1-2/N)^(N-2)-m]/2

m:表示净残值

按上例最后一年应提的折旧额= [600000*(1-2/5)^(5-2)-24000 ]/2=52800元

判断什么时候转为直线法的标准?

一般来讲,都是最后两年转为直线法,但这只是一般情况。在残值率较高或没有残值的情况下,就不会是最后两年转为直线法。通用的判断标准为当某一年按直线法计算的折旧额大于等于按双倍余额递减法计算的折旧额,从这一年开始就采用直线法。

一、 年数总和法

特点:与预计残值有关、年折旧率不同(逐年递减)、年折旧额不同

年数总和法(Sum of Years Digits Method),又称总和年限法、折旧年限积数法、年数比率法、级数递减法或年限合计法,是固定资产加速折旧法的一种。它是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数计算确定固定资产折旧额的一种方法。

1适用范围

年数总和法的主要用于以下两个方面的固定资产:(一)由于技术进步,产品更新换代较快的; (二)常年处于强震动、高腐蚀状态的。

2计算公式

逐年递减分数的分子代表固定资产尚可使用的年数;分母代表使用年数的逐年数字之总和,假定使用年限为n年,分母即为1+2+3+??+n=n(n+1)÷2,相关计算公式如下:

年折旧率=尚可使用年数/年数总和×100%

年折旧额=(固定资产原值-预计残值)×年折旧率

月折旧率=年折旧率/12

月折旧额=(固定资产原值-预计净残值)× 月折旧率

采用年数总和法计提固定资产折旧,体现了会计的谨慎性原则。

3举例

1,有一台设备,原值78000元,预计残值2000元,预计可用4年,试用年数总和法计算每年折旧额。 年数总和=1+2+3+4=10

第一年=(78000-2000)×(4/10)=30400

第二年=(78000-2000)×(3/10)=22800

第三年=(78000-2000)×(2/10)=15200

第四年=(78000-2000)×(1/10)=7600

2,某企业购进一台机器,价格为30万元,预计使用5年,残值率为5%,采用年数总和法计提折旧,则求第5年计提的折旧额。

本题考核的是折旧的计算方法中的年数总和法。本题中,年数总和=1+2+3+4+5=15,残值=30×5%=1.5(万元),折旧总和=30-1.5=28.5(万元),第1年的折旧额=28.5×5/15=9.5(万元),第2年的折旧额=28.5×4/15=7.6(万元),第3年折旧额=28.5×3/15=5.7(万元),第4年折旧额=28.5×2/15=3.8(万元),第5年折旧额=28.5×1/15=1.9(万元)。

三、月末一次加权平均法

月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础,计算出本月发出存货的成本和期末存货成本的一种方法。

计算公式

存货单位成本=[月初库存货的实际成本+∑(当月各批进货的实际单位成本×当月各批进货的数量)]/(月初库存存货数量+当月各批进货数量之和)

当月发出存货成本=当月发出存货的数量×存货单位成本

当月月末库存存货成本=月末库存存货的数量×存货单位成本 [1]

注意事项

考虑到计算出的加权平均单价不一定是整数,往往要小数点后四舍五入,为了保持账面数字之间的平衡关系,一般采用倒挤成本法计算发出存货的成本。

采用加权平均法只在月末一次计算加权平均单价,比较简单,有利于简化成本计算工作,但由于平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。 其中, 倒挤成本法:

倒挤法又叫实地盘存制,它是期末通过实物盘点,确定存货的结余数量,并据以计算期末存货成本和本期存货发出(销售或耗用)成本的一种方法。由于平时帐上只记增加数,不记减少数,期末根据实地盘点确定结存数再倒挤出存货减少成本,所以优点是简化核算工作,缺点是发出成本中可能夹杂存货不正常损耗,客观上掩盖存货过程中的弊端,无法防备诸如仓库管理人员监守自盗、挪用公款、玩忽职守造成的损失。常用于商品流通企业(又叫“以存计销制”)、产品制造企业(又叫“以存计耗制”);适用于品种杂、价值低、收发频繁的物品核算。

本期发出=上期结存+本期购入-本期结存

优点就是总体上能够把握

缺点就是不能分清明细

四、个别计价法

又称“个别认定法”、“具体辨认法”、“分批实际法”。采用这一方法是假设存货的成本流转与实物流转相一致,按照各种存货,逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本作为计算各批发出存货和期末存货成本的方法。

2优缺点及适用范围

优点:计算发出存货的成本和期末存货的成本比较合理、准确。缺点:实务操作的工作量繁重,困难较大。适用于容易识别、存货品种数量不多、单位成本较高的存货计价。例如珠宝、名画等贵重物品。

3计算公式

发出存货的实际成本=∑各批(次)存货发出数量×该批次存货实际进货单价

例:某工厂本月生产过程中领用A材料2000KG,经确认其中1000KG属第一批入库单位成本为25元;其中600KG属第二批入库,单位成本为26元;其中400KG属第三批入库,单位成本为28元。本月发出A材料的成本计算如下:

发出材料实际成本=1000×25+600×26+400×28=51800元

第二篇:营改增财务会计制度及核算软件备案报告书样表

财务会计制度及核算软件备案报告书样表

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送税务机关备案。

表说明:本表此次若与调查核实表、税务登记表同时报送,则灰色项不填写;否则需填写。

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;