本表一式两份,税务机关和纳税人各一份。

使用说明

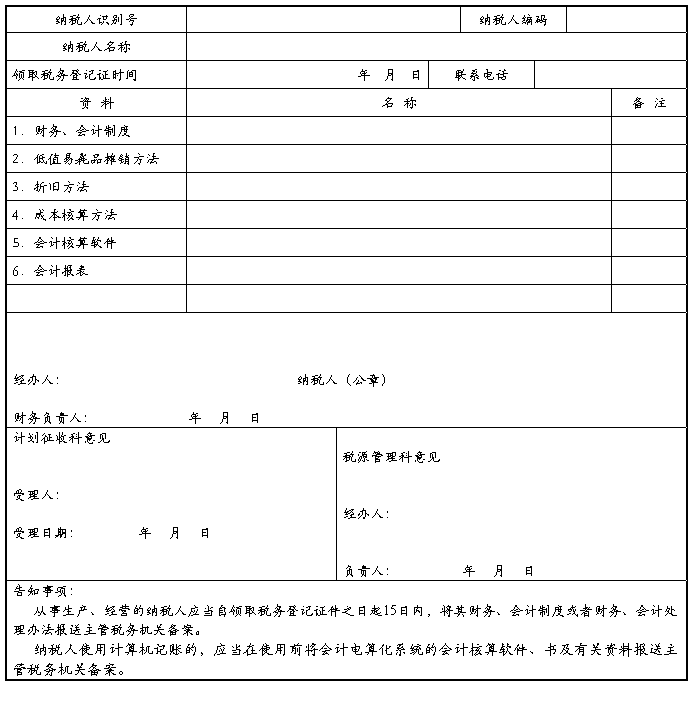

一、本表依据《中华人民共和国税收征收管理法》第二十条设置。

二、适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记账的,应当在使用前将其记账软件的名称和版本号及有关资料报送税务机关备案。已报送的财务、会计制度或者财务、会计处理办法以及会计核算软件发生变化时,应及时报告。

三、填表说明:

(一)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(二)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(三)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(四)会计核算软件:采用电子计算机记账的,填写记账软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(五)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

四、本表为A4型竖式,一式二份,税务机关和纳税人各一份。

注释:

一、文书设立的法律依据。

《中华人民共和国税收征收管理法》第二十条:从事生产、经营的纳税人的财务、会计制度或者财务、会计处理办法和会计核算软件,应当报送税务机关备案。

纳税人、扣缴义务人的财务、会计制度或者财务、会计处理办法与国务院或者国务院财政、税务主管部门有关税收的规定抵触的,依照国务院或者国务院财政、税务主管部门有关税收的规定计算应纳税款、代扣代缴和代收代缴税款。

本条共有两款。第1款主要是指对从事生产、经营的纳税人财务、会计制度或者财务会计处理办法和会计核算软件实行备案管理的规定。第2款是对纳税人、扣缴义务人的核算要求。按照第1款的规定,设置《财务会计制度及核算软件备案报告书》。

二、文书的概念、功能和用法

《财务会计制度及核算软件备案报告书》本文书是从事生产、经营的纳税人将其财务、会计制度或者财务、会计处理办法和会计核算软件向税务机关报送备案时使用的文书。属于表格式文书,在性质上属于报告类文书。

三、制作和使用中应注意的问题

1.备案制度。

从事生产、经营的纳税人,按有关规定将其财务会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案,是税务机关依法对纳税人账簿、凭证进行管理的一项制度。

(1)必须依照规定的时限进行备案。《税收征管法实施细则》第24条规定:“从事生产、经营的纳税人应当自领取税务登记证件之日起15日,将其财务、会计制度或者财务、会计处理办法报送主管税务机关备案。纳税人采用电子计算机记账的,应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送税务机关备案”。

(2)必须依照规定的内容如实报送。财务、会计制度和财务、会计处理办法是一个单位会计核算的规范性文件,是进行会计核算和财务管理的主要依据和途径。为便于税务机关及时了解、掌握纳税人的财务、会计制度或者财务、会计处理办法,从事生产经营的纳税人应及时而且要如实地报送其财务、会计制度或者财务、会计处理办法。

2.备案不同于报送审查。如果是报送税务机关审查,那么,纳税人报送的财务、会计制度或者财务、会计处理办法和会计核算软件,只有审查以后,纳税人才能按照审查的意见办理。而备案则不同,税务机关不需要经过审查并作出结论性意见。纳税人只需要按规定向税务机关报送,便于税务机关及时掌握有关部门信息即可。

3.纳税人、扣缴义务人的财务、会计制度或财务、会计处理办法不得与国务院或者财政、税务主管部门有关税收规定相抵触的。相抵触的,依照国务院或者国务院财政、税务主管部门有关税收的规定计算应纳税款、代扣代缴和代收代缴税款。

第【1】题

哲学是( )。

A.关于自然界和社会发展一般规律的科学

B.科学的世界观和方法论

C.系统化和理论化的世界观

D.革命性和科学性相统一的世界观

正确答案:C

第【2】题

哲学的基本问题是( )。

A.物质和运动的关系问题

B.可知论和不可知论的关系问题

C.思维和存在的关系问题

D.理论和实践的关系问题

正确答案:C

第【3】题

哲学与具体科学的区别表现在( )。

A.哲学是世界观,具体科学是方法论

B.哲学是绝对的,具体科学是相对的

C.哲学揭示一般规律,具体科学揭示特殊规律

D.哲学以各门具体科学为基础

正确答案:D

第【4】题

哲学为具体科学的研究提供( )。

A.一般方法

B.经验材料

C.理论结论

D.具体方法

正确答案:A

第【5】题

马克思主义哲学同具体科学的关系是( )。

A.普遍和特殊的关系

B.整体和局部的关系

C.代替和被代替的关系

D.有限和无限的关系

正确答案:A

第【6】题

马克思主义哲学的理论来源是( )。

A.古希腊朴素唯物主义哲学

B.17世纪英国唯物主义哲学

C.18世纪法国唯物主义哲学

D.19世纪德国古典哲学

正确答案:D

第【7】题

马克思主义哲学的创立意味着( )。

A.人类哲学思想的发展达到了顶峰

B.科学哲学体系的最终完成

C.绝对真理的体现

D.人类优秀哲学思想集大成和在更高阶段上发展的起点

正确答案:D

第【8】题

马克思主义哲学是整个马克思主义理论的( )。

A.主要内容

B.理论基础

C.核心部分

D.实质和灵魂

正确答案:B

第【9】题

马克思主义哲学是( )。

A.劳动人民的世界观

B.无产阶级的世界观

C.为全社会服务的世界观

D.新兴阶级的世界观

正确答案:B

第【10】题

学习马克思主义哲学的根本目的在于( )。

第【1】题

哲学是( )。

A.关于自然界和社会发展一般规律的科学

B.科学的世界观和方法论

C.系统化和理论化的世界观

D.革命性和科学性相统一的世界观

正确答案:C

第【2】题

哲学的基本问题是( )。

A.物质和运动的关系问题

B.可知论和不可知论的关系问题

C.思维和存在的关系问题

D.理论和实践的关系问题

正确答案:C

第【3】题

哲学与具体科学的区别表现在( )。

A.哲学是世界观,具体科学是方法论

B.哲学是绝对的,具体科学是相对的

C.哲学揭示一般规律,具体科学揭示特殊规律

D.哲学以各门具体科学为基础

正确答案:D

第【4】题

哲学为具体科学的研究提供( )。

A.一般方法

B.经验材料

C.理论结论

D.具体方法

正确答案:A

第【5】题

马克思主义哲学同具体科学的关系是( )。

A.普遍和特殊的关系

B.整体和局部的关系

C.代替和被代替的关系

D.有限和无限的关系

正确答案:A

第【6】题

马克思主义哲学的理论来源是( )。

A.古希腊朴素唯物主义哲学

B.17世纪英国唯物主义哲学

C.18世纪法国唯物主义哲学

D.19世纪德国古典哲学

正确答案:D

第【7】题

马克思主义哲学的创立意味着( )。

A.人类哲学思想的发展达到了顶峰

B.科学哲学体系的最终完成

C.绝对真理的体现

D.人类优秀哲学思想集大成和在更高阶段上发展的起点

正确答案:D

第【8】题

马克思主义哲学是整个马克思主义理论的( )。

A.主要内容

B.理论基础

C.核心部分

D.实质和灵魂

正确答案:B

第【9】题

马克思主义哲学是( )。

A.劳动人民的世界观

B.无产阶级的世界观

C.为全社会服务的世界观

D.新兴阶级的世界观

正确答案:B

第【10】题

学习马克思主义哲学的根本目的在于( )。

第二篇:财务会计制度及核算软件备案报告书表样及填表说明

财务会计制度及核算软件备案报告书

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送税务机关备案。

使用说明

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记账的,应当在使用前将其记账软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记账的,填写记账软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

4.本表为A4型竖式,一式二份,税务机关和纳税人各一份。