案例一—从虚假的企业所得税入手

某会计师事务所[2010]第*号审计报告:被审计单位A公司,成立于1999年,系民营企业,主营从事锯条、钢砂钢丸及其他钢制品生产。审计会计年度:20##年。审计报告类型:标准无保留意见。

(一)检查思路

经审阅审计报告及工作底稿,发现以下疑点:

1.审计收费异常。20##年底A公司资产总额5.07亿元,审计收费3.5万元,但同等规模的审计项目收费1万元左右。A公司20##年底短期银行贷款2.29亿元,该审计报告主要用于银行贷款需要。

2.审计底稿异常。一是审计底稿有修改痕迹。底稿记录银行保证金账户存款余额240万元,但该数字有明显修改痕迹,审计人员未取得银行对账单,也未对银行保证金账户发函询证。二是经审计的财务报表数与审计底稿数不符。财务报表显示主营业务成本3.18亿元,但审计底稿中审定数3.72亿元,底稿中除罗列成本发生总额外,未执行任何审计程序;财务报表显示固定资产8186.19万元,与审计底稿所附固定资产明细表原值7238.27万元不符,存在明显差别。

3.企业所得税异常。经审计的财务报表显示企业所得税915.25万元,但审计底稿中A公司四个季度企业所得税纳税申报表显示所得税合计数仅为63.94万元,在主营业务收入不便的情况下,经审计的利润总额和所得税分别增加了5675.42万元和851.31万元,增幅达1331.42%不符合企业实际核算方法:

4.重要会计科目审计程序简单甚至未审计。经审计的财务报表显示存货期末余额1.21亿元,占资产总额23.86%,审计底稿中仅取得了企业期末存货盘点表和几张记账凭证,未履行存货监盘审计程序,抽盘了两个品种存货,也只有数量,没有金额。此外,经审计的财务报表显示期末资本公积4749.93万元、盈余公积2371.16万元、未分配利润1.75亿元,审计底稿中仅有未分配利润审定表,没有资本公积、盈余公积审计底稿。

(二)违规事实

通过努力,检查组取得A公司会计资料。据财务人员介绍,为了获取银行贷款需要,A公司编制虚假财务报表并聘请会计师事务所出具审计报告,允以较高的审计费用,花钱购买审计报告。经检查,经审计的财务报表数与企业实际账面数存在重大差异,虚减业务成本5462.72万元,虚增利润5463.17万元,虚增所得税851.31万元,虚增资产1.75亿元,虚减负债6291.50万元。

检查人员从A公司获取同一会计年度的另一份审计报告,该审计报告是工商年检用的,审计收费仅0.6万元。

启示

(一)构建企业财务报表单一来源制度迫在眉睫,从源头上杜绝编制多套财务报表的问题。

(二)完善审计业务报备制度

(三)会计事务所执业质量检查选取样本是关键

面对众多的审计报告,行政监督检查不能仅仅停留在“审计程序是否到位、审计证据是否充分”上,更要注重检查样本时,可重点关注:收费异常的审计报告、隐瞒收入的审计报告、特定用途的审计报告、半年度或跨年度的审计报告、被投诉的审计报告。

(四)建立有偿举报制度

第二篇:审计案例分析报告书

审计案例分析报告书

---以高峰公司主营业务收入为例

组长:杨玲

答辩:杨玲

成员:余梦婷 熊翠 黄肖华 蔡小倩

1.审计目标

(1) 评价主营业务收入内部控制的健全性与有效性

(2) 确定主营业务收入会计处理的合法性与公允性

2.对主营业务收入环节进行风险评估和控制测试

高峰作为一家有限责任公司,主要经营电子产品和钢材。从我国目前行业发展和竞争情况来看,此类产品竞争很激烈,电子产品更新换代很快。高峰公司自主研发能力较差,所以面临的经营风险较高。

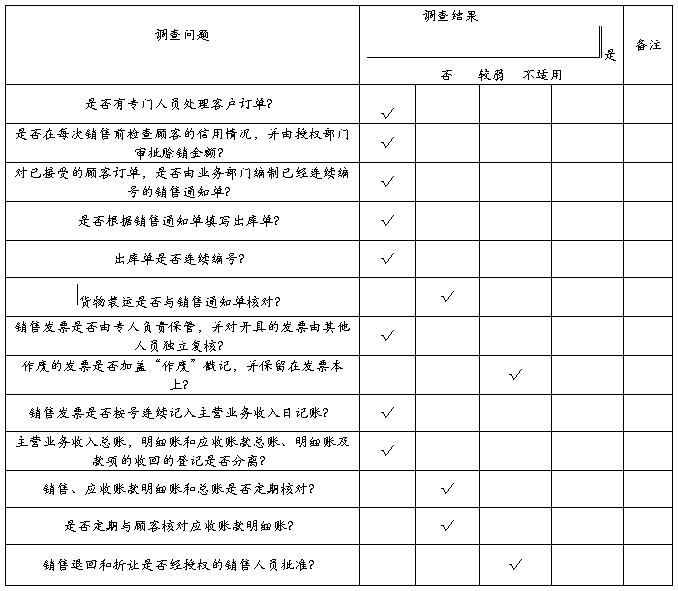

根据审计计划的要求,余梦婷对销售与收款循环进行了控制。审计人员首先通过使用调查表等方式对高峰公司销售与收款循环的内部控制进行了调查了解,调查表如表1-1所示,初步认为高峰公司的内部控制具有一定的有效性。

表1-1 销售与收款内部控制调查表

编制人及复核人员签字:

3.对主营业务收入环节实质性是执行程序

审计人员根据上述风险评估和控制测试,对销售和收款循环实施了相应的实质性程序。

(1) 对主营业务收入进行分析程序,发现主营业务收入可能存在虚记。

(2) 进行凭证抽查,发现收入虚记的确切证据。审计人员根据销售明细真的记录,分别抽查了1月到12月份的记账凭证200张,在凭证抽查中对记账凭证与销售发票、出库单、运货凭证、运费单据及销售合同分别进行核对,发现不符合单据。

(一)高峰有限责任公司在20##年10月份与乙企业签订预收货款的销售合同,在该合同中规定:先由乙企业预付给高峰货款及增值税共计549 900元。其中,20##年11月预付219 960元,12月份补付274 950元,20##年1月补付54 990元。由高峰向乙企业提供机床10台,其中20##年12月份6台,20##年1月份4台。高峰的账务处理如下:

1. 20##年11月预收款项时:

借:银行存款 219 960

贷:主营业务收入 188 000

应交税费—应交增值税 31 960

2. 20##年12月收到款项时:

借:银行存款 274 950

贷:主营业务收入 235 000

应交税费—应交增值税 39 950

3. 20##年1月收到款项时:

借:银行存款 54 990

贷:主营业务收入 47 000

应交税费—应交增值税 7 990

分析:

根据以上审计线索,审计人员根据销售合同规定,审阅与该项业务有关的“银行存款”、“主营业务收入”及“应交税费”等明细账户,抽查有关会计凭证,验算有关的销售收入与增值税额。

1. 验算20##年12月份的主营业务收入及应交的增值税额:

主营业务收入=6×[549 900÷﹙1+17%﹚÷10]=282 000 (元)

增值税额=282 000×17%=47 940 (元)

2. 验算20##年1月份的主营业务收入及应交的增值税额:

主营业务收入=4×[549 900÷﹙1+17%﹚÷10]=188 000 (元)

增值税额=188 000×17%=31 960 (元)

评价:

1. 该企业20##年11月份虽然预收货款219 960元,但本月却未发货,预收的款项只能计入“预收账款”账户,不能计入“主营业务收入”账户188 000和“应交税费”账户31 960元。

2. 该企业20##年12月份发了6台机床,应该结转主营业务收入282 000元,增值税47 940元,实际少结转主营业务收入47 000元及增值税额7 990元。

3. 20##年1月份销售4台机床,应结转主营业务收入188 000元,增值税额31 960元,实际少结转主营业务收入141 000元及增值税额23 970元。

结论:

1. 应该将企业20##年多记的主营业务收入141 000(188000—47 000)元和增值税23 970(31 960—7 990)元予以调整。

调整分录如下:

借:预收账款 164 970

贷:主营业务收入 141 000

应交税费—应交增值税 23 970

(二)审查高峰公司自制半成品发出业务时,发现如下记录:

1. 销售给西山机械厂甲种自制半成品100件,单价210元,同时预收货款10 500元。款项31 500元均通过银行收讫。其会计分录为:

借:银行存款 31 500

贷:主营业务收入 31 500

2. 车间领用甲种自制半成品200件,实际耗用180件,单位成本150元,共结转自制半成品成本30 000元。其会计分录为:

借:生产成本 30 000

贷:自制半成品 30 000

分析:

根据以上资料,审计人员首先审阅“主营业务收入”、“自制半成品”、“生产成本”等明细账。然后抽查有关会计凭证,同时并验算结转的货款及实际成本,最后还盘点自制半成品的结余数量。

车间多结转甲种自制半成品成本=(200-180﹚×150=3 000 (元)

评价:

1. 预收账款未交货前应列入预收账款,而不应该记主营业务收入。

2. 车间耗用自制半成品,应按实际耗用数计入成本,而不是按领用数量计入成本。

结论:

1. 已计入销售收入的预收账款应予以冲回,作调整分录:

借:主营业务收入 10 500

贷:预收账款 10 500

3. 车间多结转的自制半成品的成本应予以冲回。作调整分录:

借:自制半成品 3 000

贷:生产成本 3 000

(三)审计人员在审查销售发票时,发现20##年12月31日销售给金属材料公司钢材500吨,每吨售价1 500元,销售收入共计750 000元,以应收账款入账。但检查当时库存产品时,并没有这么多的钢材。经向高峰公司查询,证实交货和办理货款结算都是第二年的年初进行的分析:

根据以上审计线索,审计人员应运用审阅法审阅“主营业务收入”、“库存商品”等明细账,核对有关账目,抽查有关凭证,盘点产成品数量,并向被审计单位有关人员查询正是相关的问题。

评价:

高峰公司账面上年销售产品500吨,其销售收入750 000元全部以应收账款入账,而成品库中当时没有那么多的库存商品。对此,审计人员应结合产品明细账、应收账款明细账进行检查,确定是否属于虚构销售收入。由于该项业务发生在年末,有两种可能:一时为了年终增加销售收入而开出空头发票虚列收入,下年初再退货形成冲回,以达到虚增销售收入和利润的目的;二是为了扩大本期销售而将下年初的销售业务提前入账。因此,审计人员还应检查下年初是否有退货业务,并核对退货的入库凭证和退给对方货款取得的收据,以确定问题的真相。

结论:

对于这一虚构收入的情况,审计人员应明确向被审计提出。如果该企业已办妥结账工作,应告知企业将这笔销售利润在利润总额中冲减;如果企业尚未办理结账工作,也应该告知企业将这笔销售业务的有关分录用红字法更正。

现金流入,又有销售发票、销售合同

面对千变万化的具体情况,注册会计师审计时不能仅仅实施常规审计程序,应当根据具体情况设计并实施针对性的审计程序

注册会计师在审计实务中,必须在了解被审计单位的具体情况和内部控制的基础上,确定被审计单位会计报表及其每一科目认定层面的风险评估水平,据此设计和实施具体的审计程序,以获取充分、适当的审计证据支持审计意见。