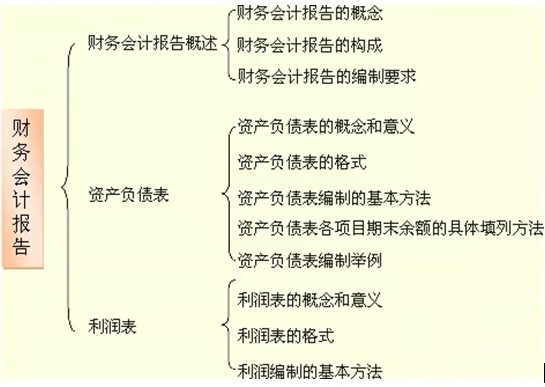

第八章 财务会计报告

第一节 财务会计报告概述

一、财务会计报告的概念

财务会计报告,是指企业对外提供的反映其某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

二、财务会计报告的构成

财务会计报告分为年度和中期财务报告,半年度、季度、月度财务会计报告统称为中期财务报告。

月报要求简明扼要,及时反映;年报要求揭示完整,反映全面;季报和半年报在会计信息的详细程度方面,介于两者之间。

财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。一套完整的财务报告至少应当包括“四表一注”,即资产负债表、利润表、现金流量表、所有者权益变动表以及附注。中期财务报告至少应当包括资产负债表、利润表、现金流量表和附注。

会计报表是财务会计报告的主要组成部分,他们从不同角度反映了企业的财务状况、经营成果、现金流量情况。其中,资产负债表是反映企业某一特定日期财务状况的报表,提供静态信息,属于静态报表;利润表是反映企业在一定期间的经营成果的报表;现金流量表是反映企业在一定期间内现金及现金等价物流入和流出情况的报表。后两者提供动态信息,属于动态报表。

各期间财务会计报告编制的时间要求和基本内容是:

1.月度财务会计报告。在每月终了时编制,应于月份终了后6日内报出,至少应当包括资产负债表和利润表。

2.季度财务会计报告。在每季终了时编制,应于季度终了后15日内报出,包括的内容与月度财务会计报告基本相同。

3.半年度财务会计报告。在上半年终了时编制。60天内报出。

4.年度财务会计报告。在每年度终了时编制,应于年度终了后4个月内报出,包括财务报告的全部内容。

三、财务会计报告的编制要求

(一)真实可靠

(二)全面完整

(三)编报及时

(四)便于理解

注意:财务会计报告要由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的企业,还应由总会计师签名并盖章。

【例题1·单选题】下列不属于中期报告的是( )。

A.年报

B.月报

C.季报

D.半年报

【答案】A

【例题2·单选题】半年度财务会计报告是指在每个会计年度的( )结束后对外提供的财务会计报告。

A.前3个月

B.前6个月

C.前9个月

D.前4个月

【答案】B

【例题3·单选题】财务会计报告的主体和核心是( )。

A.会计报表

B.会计报表附注

C.指标体系

D.资产负债表

【答案】A

【例题4·多选题】财务会计报告反映的内容主要包括企业( )。

A.某一特定日期的财务状况 B.某一会计期间的经营成果

C.某一会计期间的成本费用 D.某一会计期间的现金流量

【答案】ABD

【例题5·多选题】财务会计报告使用者包括( )等。

A.债务人

B.出资人

C.银行

D.税务机关

【答案】BCD

【例题6·多选题】财务会计报告中的会计报表至少应当包括( )等报表。

A.资产负债表

B.成本报表

C.利润表

D.现金流量表

【答案】ACD

【例题7·多选题】根据国家统一的会计制度的规定,单位对外提供的财务会计报告应当由单位有关人员签字并盖章。下列各项中,应当在单位对外提供的财务会计报告上签字并盖章的有( )。

A.单位负责人

B.总会计师

C.会计机构负责人

D.单位内部审计人员

【答案】ABC

【例题8·多选题】财务会计报告的编制要求包括( )等。

A.真实可靠

B.全面完整

C.便于理解

D.适度谨慎

【答案】ABC

【例题9·多选题】会计报表按反映的经济内容分类可分为( )。

A.内部报表

B.财务报表

C.静态报表

D.动态报表

【答案】CD

【例题10·多选题】财务会计报告包括( )。

A.会计报表

B.会计报表附注

C.财务情况说明书

D.其他应当在财务会计报告中披露的相关信息和资料

【答案】ABD

【例题11·判断题】企业以某年度7月1日至12月31日的期间编报的财务报表也是半年度财务会计报告。( )

【答案】×

第二节 资产负债表

一、资产负债表的概念和意义

(一)资产负债表的的概念

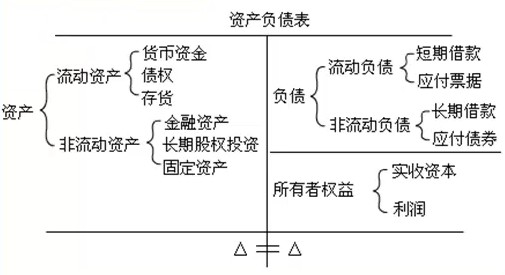

资产负债表是指反映单位在某一特定日期(如月末、季末、年末)财务状况的会计报表。它是根据“资产=负债+所有者权益”这一会计等式,依照一定的分类标准和顺序,将企业在一定日期的全部资产、负债和所有者权益项目进行适当分类、汇总、排列后编制而成的。资产负债表是企业基本会计报表之一,是所有独立核算的企业单位都必须对外报送的会计报表。

资产负债表的内容主要反映以下三个方面:

(1)资产。反映由过去交易、事项形成并由企业在某一特定日期所拥有或控制的、预期会给企业带来经济利益的资源。资产一般按照流动资产、非流动资产分项列示。

(2)负债。由过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。负债一般分为流动负债和长期负债。

(3)所有者权益。反映企业在某一特定日期股东(投资者)拥有的净资产的总额。一般按照实收资本(股本)、资本公积、盈余公积、未分配利润列示。

(二)资产负债表的意义

资产负债表可以反映企业资产、负债、所有者权益的全貌。

通过编制资产负债表,可以反映企业资产的构成及其状况,分析企业在某一日期所拥有的经济资源及其分布情况;可以反映企业某一日期的负债总额及其结构,分析企业目前与未来需要支付的债务数额;可以反映企业所有者权益的情况,了解企业现有的投资者在企业资产总额中所占的份额。通过资产负债表有关内容的分析,可以帮助报表使用者可以全面了解企业的资产状况、盈利能力,分析单位的债务偿还能力,从而为未来的经济决策提供参考消息。

二、资产负债表的格式

资产负债表由表头、表身、表尾组成。表头部分应列明报表名称、编制单位名称、编制日期、金额计量单位;表身反映资产、负债、所有者权益的内容;表尾为补充说明。表身是资产负债表的主体和核心。

资产负债表的格式主要有账户式和报告式两种,我国企业的资产负债表采用账户式结构,账户式资产负债表分为左右两方。左方为资产项目,按资产的流动性大小排列,流动性大的资产如“货币资金”等排在前面,流动性小的资产如“长期股权投资”、“固定资产”等排在后面。右方为负债及所有者权益项目,一般按求偿权先后顺序排列,“短期借款”、“应付账款”等需要在一年以内或者长于一年的一个正常营业周期内偿还的流动负债排在前面,“长期借款”等在一年以上才需偿还的非流动负债排在中间,在单位清算之前不需要偿还的所有者权益排在后面,按留在企业的永久性程度大小排列。

账户式资产负债表中,资产各项目的合计等于负债和所有者权益各项目的合计,即左右双方平衡,即“资产=负债+所有者权益”。

三、资产负债表编制的基本方法

(一)资产负债表的资料来源

1.根据总账账户期末余额直接填列

资产负债表中有些项目的“期末余额”可以根据有关总账账户的期末余额直接填列,如“交易性金融资产”、 “固定资产清理”、 “递延所得税资产”、“短期借款”、“交易性金融负债”、“应付票据”、“应付职工薪酬”、“应交税费”、“递延所得税负债”、“预计负债”、“实收资本”、“资本公积”、“盈余公积”等项目。

2.根据总账账户期末余额计算填列

资产负债表中有些项目的“期末余额”需要根据有关总账账户的期末余额计算填列。

如:“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。

3.根据明细账户期末余额分析计算填列

资产负债表中有些项目的“期末余额”需要根据有关明细账户的期末余额分析计算填列。

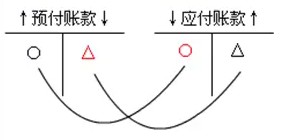

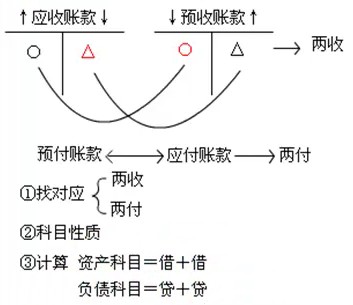

(1)“应付账款”项目,应根据“应付账款”账户和“预付账款”账户所属明细账户的期末贷方余额合计数填列。

(2)“预付款项”项目,应根据“预付账款”账户和“应付账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款项计提的坏账准备期末余额后的金额填列。

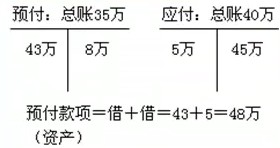

例题 20##年12月31日,某企业预付账款总账科目有借方余额350000元,有关明细科目有贷方余额80000元,应付账款总账科目有贷方余额400000元,有关明细科目有借方余额50000元,该企业在编制20##年资产负债表时,预付账款期末数一栏应填列的金额为( )元

A 450000 B 350000 C 480000 D 320000

正确答案 C

(3)“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。

(4)“预收款项”项目,应根据“预收账款”账户和“应收账款”账户所属明细账户的期末贷方余额合计数填列。

4.根据总账科目和明细科目余额分析计算填列

如:“长期借款”和“应付债券”项目,应根据“长期借款”和“应付债券”账户的期末余额,扣除其中在资产负债表日起一年内到期的部分后的金额填列。

5.综合运用上述方法填列

如:“存货”项目,应根据“材料采购(或在途物资)”、“原材料”、“周转材料”、“库存商品”、“委托加工物资”、“生产成本”、“发出商品”、“材料成本差异”等账户的期末余额之和,减去“存货跌价准备”账户期末余额后的金额填列。

6、资产负债表附注的内容

根据实际需要和有关被查账簿等的记录分析填列,如或有负债披露方面,按备查簿中记录的商业承兑汇票贴现情况,填列“已贴现的商业承兑汇票”项目。

【例题12·单选题】资产负债表是指反映企业 ( )的财务状况的会计报表。

A.在某一会计期间

B.在某一特定日期

C.在一定时期内

D.在生产经营过程中

【答案】B

【例题13·单选题】我国企业的资产负债表采用( )格式。

A.报告式

B.数量金额式

C.账户式

D.多步式

【答案】C

【例题14·单选题】资产负债表是反映企业某一特定日期( )的会计报表。

A.权益变动情况

B.财务状况

C.经营成果

D.现金流量

【答案】B

【例题15·单选题】资产负债表中的资产项目是按资产的( )大小顺序排列的。

A.流动性

B.重要性

C.变动性

D.盈利性

【答案】A

【例题16·单选题】资产负债表是根据( )这一会计等式编制的。

A.收入一费用=利润

B.现金流入一现金流出=现金净流量

C.资产+费用=负债+所有者权益+收入

D.资产=负债+所有者权益

【答案】D

【例题17·单选题】下列对资产流动性描述正确的是( )。

A.现金的流动性强于固定资产

B.存货的流动性强于银行存款

C.应收账款的流动性强于存货

D.固定资产的流动性强于存款

【答案】A

【例题18·单选题】资产负债表中,负债项目是按照( )进行排列的。

A.变现能力

B.盈利能力

C.清偿债务的先后顺序

D.变动性

【答案】C

【例题19·单选题】资产负债表分为左、右两方,左方是( )项目。

A.资产

B.负债

C.所有者权益

D.利润

【答案】A

【例题20·单选题】下列选项中,反映了资产负债表内有关所有者权益项目排列顺序的是( )。

A.实收资本、盈余公积、资本公积、未分配利润

B.实收资本、资本公积、盈余公积、未分配利润

C.实收资本、资本公积、未分配利润、盈余公积

D.实收资本、未分配利润、资本公积、盈余公积

【答案】B

【例题21·单选题】反映企业在某一特定日期资产、负债及所有者权益情况的会计报表是( )。

A.资产负债表

B.利润表

C.利润分配表

D.现金流量表

【答案】A

【例题22·单选题】按照我国现行会计准则规定,企业每个( )都要编制资产负债表。

A.月末

B.季末

C.半年度

D.年末

【答案】A

【例题23·单选题】反映企业在某一特定日期财务状况的会计报表是( )。

A.资产负债表

B.利润表

C.现金流量表

D.利润分配表

【答案】A

【例题24·单选题】资产负债表的项目( )。

A.都可以按账户余额直接填列

B.必须对账户发生额进行分析计算才能填列

C.多数项目可以直接根据账户余额填列,少数报表项目需要根据账户发生额分析计算后才能填列

D.多数项目可以直接根据账户余额填列,少数报表项目需要根据账户余额分析计算后才能填列

【答案】D

【例题25·单选题】资产负债表填列的依据是( )。

A.总账各账户的余额

B.总账各账户本期发生额

C.有关总账各账户余额和某些明细账的余额

D.总账发生额和明细账发生额

【答案】C

【例题26·单选题】资产负债表中的资产项目是按( )的顺序排列的。

A.相关性大小

B.重要性大小

C.可比性高低

D.流动性大小

【答案】D

【例题27·单选题】某企业期末“应收账款”账户为借方余额207 000元,其所属明细账户的借方余额合计为280 000元,所属明细账户贷方余额合计为73 000元,“坏账准备”账户为贷方余额1 000元,其中针对应收账款计提的坏账准备为680元,预收账款所属明细账户的借方余额合计为0元。则该企业资产负债表中“应收账款”项目的期末数应是( )元。

A.280 000

B.279 320

C.207 000

D.206 320

【答案】B

【例题28·单选题】20##年末某公司应收账款明细账借方余额合计为500000元,假设预收账款余额为0,当年应收账款计提的坏账准备共计80000元,则年末资产负债表上所列示的“应收账款”为( )元。

A.500000

B.420000

C.560000

D.600000

【答案】B

【解析】年末资产负债表上所列示的“应收账款”=500000—80000=420000元

【例题29·单选题】东方公司20##年6月30日“固定资产”账户余额为960万元,“累计折旧”账户余额为190万元,“固定资产减值准备”账户余额为70万元,则东方公司20##年6月30日的资产负债表中,“固定资产”项目期末余额为( )万元。

A.700

B.770

C.890

D.960

【答案】A

【例题30·单选题】资产负债表的下列项目中,需根据若干个总账账户余额相加计算填列的是( )。

A.应收账款

B.固定资产

C.货币资金

D.其他应收款

【答案】C

【例题31·单选题】资产负债表的下列项目中,可以根据总账账户余额直接填列的是( )。

A.应付职工薪酬

B.存货

C.长期借款

D.预收账款

【答案】A

【例题32·多选题】下列属于流动资产的有( )。

A.交易性金融资产

B.预付款项

C.应收利息

D.其他应收款

【答案】ABCD

【例题33·多选题】资产负债表中的“存货”项目,是指( )等的期末记录。

A.代管物资

B.材料采购、原材料

C.库存商品

D.生产成本

【答案】BCD

【例题34·多选题】下列项目中列在资产负债表左方的是( )。

A.长期股权投资

B.长期借款

C.应收账款

D.资本公积

【答案】AC

【例题35·多选题】资产负债表的格式有( )。

A.账户式

B.报告式

C.单步式

D.多步式

【答案】AB

【例题36·多选题】资产负债表的下列项目中,可根据总账账户期末余额直接填列的有( )。

A.固定资产清理

B.应付债券

C.应付股利

D.应交税费

【答案】ACD

【例题37·多选题】关于资产负债表,下列说法中正确的有( )。

A.又称为财务状况表

B.可据以分析企业的经营成果

C.可据以分析企业的债务偿还能力

D.可据以分析企业在某一日期所拥有的经济资源及其分布情况

【答案】ACD

【例题38·多选题】下列账户中,其期末余额应作为资产负债表中“存货”项目填列依据的有( )。

A.工程物资

B.存货跌价准备

C.周转材料

D.生产成本

【答案】BCD

【例题39·多选题】某企业期末“应付账款”账户为贷方余额260 000元,其所属明细账户的贷方余额合计为330 000元,所属明细账户的借方余额合计为70 000元;“预付账款”账户为借方余额150 000元,其所属明细账户的借方余额合计为200 000元,所属明细账户的贷方余额合计为50 000元。则该企业资产负债表中“应付账款”和“预付账款”两个项目的期末数分别应为( )元。

A.380 000

B.260 000

C.150 000

D.270 000

【答案】AD

【例题40·判断题】资产负债表是反映企业在一定时期内财务状况变动情况的报表。( )

【答案】错

【例题41·判断题】资产负债表是反映企业某一特定时期财务状况的会计报表。( )

【答案】错

【例题42·判断题】资产负债表的格式主要有账户式和报告式两种,我国采用的是报告式,因此才出现财务会计报告这个名词。( )

【答案】错

【例题43·判断题】资产负债表是总括反映企业特定日期资产、负债和所有者权益情况的动态报表,通过它可以了解企业资产来源构成和承担的债务及资金的流动性和偿债能力。( )

【答案】错

【例题44·判断题】资产负债表是反映企业在某一特定期间财务状况的报表。( )

【答案】错

【例题45·判断题】资产负债表是静态报表。( )

【答案】对

【例题46·判断题】“资产=负债+所有者权益”这一会计等式,是资产负债表的理论依据。( )

【答案】对

【例题47·判断题】编制以12月31日为资产负债表日的资产负债表时,表中的“未分配利润”项目应根据“利润分配”账户的年末余额直接填列。( )

【答案】对

【例题48·判断题】20##年3月31日,某公司“本年利润”账户为贷方余额153 000元,“利润分配”账户为贷方余额96 000元,则当日编制的资产负债表中,“未分配利润”项目的“期末余额”应为57 000元。( )

【答案】错

【例题49·判断题】20##年12月31日,某公司“长期借款”账户贷方余额520 000元,其中,20##年7月1日到期的借款为200 000元,则当日编制的资产负债表中,“长期借款”项目的“期末余额”应为320 000元。( )

【答案】对

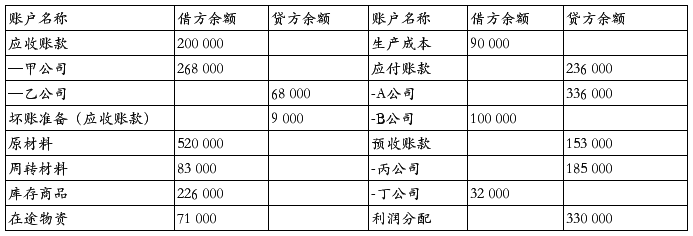

【例题50·不定向选择题】某公司20##年12月31日部分账户的余额资料如下表:

(1)根据上表资料可以填列资产负债表下列( )等项目的期末余额。

A.应收账款

B.存货

C.预付账款

D.未分配利润

【答案】ABCD

(2)根据上表资料填列的资产负债表中,“应收账款”项目的期末余额为( )元。

A.200 000

B.268 000

C.291 000

D.300 000

【答案】C

(3)根据上表资料填列的资产负债表中,“预收账款”项目的期末余额为( )元。

A.253 000

B.185 000

C.153 000

D.100 000

【答案】A

(4)根据上表资料填列的资产负债表中,“存货”项目的期末余额为( )元。

A.603 000

B.829 000

C.900 000

D.990 000元

【答案】D

(5)根据上表资料填列的资产负债表中,“应付账款”和“预付账款”项目的期末余额分别为( )元。

A.236 000和0

B.336 000和68 000

C.336 000和0

D.336 000和100 000

【答案】D

【例题51·不定项选择题】20##年3月31日,南方公司有关账户期末余额及相关经济业务如下:

(1)“库存现金”账户借方余额2000元,“银行存款”账户借方余额350000元,“其他货币资金”账户借方余额500000元。

(2)“应收账款”总账账户借方余额350000元,其所属明细账户借方余额合计为480000元,所属明细账贷方余额合计130000元,“坏账准备”账户贷方余额为30000元(均系应收账款计提)

(3)“固定资产”账户借方余额8700000元,“累计折旧”账户贷方余额2600000元,“固定资产减值准备”账户贷方余额为600000元。

(4)“应付账款”总账账户贷方余额240000元,其所属明细账户贷方余额合计为350000元,所属明细账户借方余额合计为110000元。

(5)“预付账款”总账账户借方余额130000元,其所属明细账户借方余额合计为160000元,其所属明细账贷方余额合计为30000元。

(6)本月实现营业收入2000000元,营业成本为1500000元,营业税金及附加为240000元,期间费用为100000元,营业外收入20000元,适用所得税税率25%。

要求:根据上述资料,回答下列(1)-(5)题:

(1)南方公司20##年3月31日资产负债表中“货币资金”项目“期末余额”栏的金额是( )元。

A.852000

B.2000

C.352000

D.502000

【答案】A

【解析】“库存现金”账户借方余额2000元+“银行存款”账户借方余额350000元+“其他货币资金”账户借方余额500000元852000元。

(2)南方公司20##年3月31日资产负债表中“应收账款”和“预收账款”两个项目“期末余额”栏的金额分别是( )元。

A.480000

B.450000

C.350000

D.130000

【答案】BD

【解析】“应收账款”项目期末余额=“应收账款”所属明细账户借方余额480000-坏账准备30000;“预收账款”项目期末余额=“应收账款”所属明细账户贷方余额130000元。

(3)南方公司20##年3月31日资产负债表中“固定资产”项目“期末余额”栏的金额是( )元。

A.8700000

B.6100000

C.5500000

D.6700000

【答案】C

【解析】“固定资产”项目“期末余额”=“固定资产”账户借方余额8700000元-“累计折旧”账户贷方余额2600000元-“固定资产减值准备”账户贷方余额为600000元

(4)南方公司20##年3月31日资产负债表中“应付账款”和“预付账款”两个项目“期末余额”栏的金额分别是( )元。

A.240000

B.380000

C.270000

D.130000

【答案】BC

【解析】“应付账款”项目期末余额=“应付账款”和“预付账款”两个明细账户贷方余额之和=350000+30000=380000元;

“预付账款”项目期末余额=“应付账款”和“预付账款”两个明细账户借方余额之和=110000+160000=270000元。

(5)南方公司20##年3月“利润表”中的营业利润.利润总额和净利润“本期金额”栏的金额分别是( )元

A.160000

B.180000

C.120000

D.135000

【答案】ABD

【解析】营业利润=营业收入2000000元-营业成本1500000元-营业税金及附加240000元-期间费用100000元=160000元

利润总额=营业利润160000元+营业外收入20000=180000元

净利润=利润总额180000元-所得税费用180000×25%=135000元

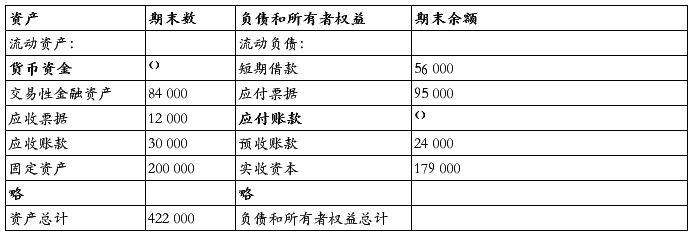

【例题52·计算题】某企业的简易资产负债表如下:

资产负债表

会企01表

编制单位: 年 月 日 单位:元

计算的正确结果是( )。

A.货币资金期末余额68 000

B.应付账款期末余额为68 000

C.货币资金期末余额96 000

D.应付账款期末余额为96 000

【答案】BC

第三节 利润表

一、利润表的概念和意义

(一)利润表的概念

利润表又称损益表,是反映企业在一定会计期间经营成果的会计报表。利润表属于动态报表。

利润表主要是根据“收入-费用=利润”这一等式,依照一定的分类标准和顺序,将企业一定会计期间的各种收入、费用支出和直接计入当期利润的利得和损失进行适当分类、排列而成的,它也是企业的主要财务报表之一。

(二)利润表的意义

通过利润表,可以从总体上了解企业收入、成本和费用、净利润(或亏损)的实现及构成情况;同时,通过利润表提供的不同时期的比较数字(本月数、本年累计数、上年数),可以分析企业的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。

二、利润表的格式

1.利润表的格式主要有多步式利润表和单步式利润表两种。我国企业的利润表采用多步式。

单步式利润表是将当期所有的收入列在一起,然后将所有的费用、支出等列在一起,两者相减得出当期净损益。

多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,如营业利润、利润总额、净利润,分步计算当期净损。

2.多步式利润表的主要编制步骤和内容如下:

(1)第一步,计算营业利润

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

其中:营业收入由主营业务收入和其他业务收入组成、营业成本由主营业务成本和其他业务成本组成。

(2)第二步,计算利润总额

利润总额=营业利润+营业外收入-营业外支出

(3)第三步,计算净利润

净利润=利润总额-所得税费用

三、利润表编制的基本方法

(一)利润表各项目的填列方法

利润表各个项目的数字来源,主要是根据各损益类科目的发生额分析填列。

1.本年金额栏的填列方法

利润表中“本年金额”栏各项数字一般应根据损益类各科目的发生额分析填列。

2.上年金额栏的填列方法

利润表中的“上年金额”栏各项数字,应根据上年度利润表“本年金额”栏内所列数字填列。

【例题53·单选题】反映企业一定会计期间的经营成果的报表是( )。

A.利润表

B.资产负债表

C.财务状况变动表

D.现金流量表

【答案】A

【例题54·单选题】我国企业利润表的格式采用的是( )。

A.分步式

B.多步式

C.单步式

D.矩阵式

【答案】B

【例题55·单选题】反映企业在一定会计期间经营成果的报表是( )。

A.资产负债表 B.利润表 C.现金流量表 D.产品成本报表

【答案】B

【例题56·单选题】利润表的项目共分为四个层次,其排列顺序是( )。

A.营业利润、利润总额、净利润、每股收益

B.营业利润、主营业务利润、利润总额、净利润

C.主营业务利润、营业利润、净利润、利润总额

D.净利润、利润总额、营业利润、主营业务利润

【答案】A

【例题57·单选题】为了具体反映利润表的形成情况,我国现行的利润表的结构一般采用( )报告结构。

A.单步式

B.三步式

C.四步式

D.“T”字形

【答案】C

【例题58·单选题】在利润表上,利润总额扣除( )后,得出净利润或净亏损。

A.管理费用和财务费用

B.增值税

C.营业外收支净额

D.所得税费用

【答案】D

【例题59·单选题】多步式利润表是通过多步计算求出当期损益,通常把利润计算分解为( )。

A.营业利润、利润总额和净利润

B.毛利、营业利润和应税利润额

C.营业收入、营业利润和可分配利润

D.毛利、营业利润和利润总额

【答案】A

【例题60·单选题】利润表编制的依据是( )。

A.借方余额账户

B.贷方余额账户

C.损益类账户的发生额

D.资产类账户的发生额

【答案】C

【例题61·单选题】在多步式利润表中,净利润是从利润总额中减去( )后得出的。

A.应交所得税

B.利润分配额

C.销售费用

D.所得税费用

【答案】D

【例题62·单选题】某公司20##年6月份利润表的“本期金额”栏中,营业利润为-78 100元,营业外收入为123 600元,营业外支出为152 300元,则利润总额为( )元。

A.-106 800

B.-49 400

C.45 500

D.49 400

【答案】A

【例题63·多选题】关于利润表,下列说法中正确的有( )。

A.它属于静态报表

B.它属于动态报表

C.它反映企业在一定会计期间的经营成果

D.可据以分析企业的获利能力及利润的未来发展趋势

【答案】BCD

【例题64·多选题】利润表中,“营业成本”项目的“本期金额”,应根据( )账户的本期发生额计算填列。

A.生产成本

B.主营业务成本

C.其他业务成本

D.劳务成本

【答案】BC

【例题65·判断题】通过利润表,可以考核企业一定会计期间的经营成果,分析企业的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。( )

【答案】对

【例题66·判断题】净利润是指营业利润减去所得税后的净额。( )

【答案】错

【例题67·判断题】营业利润扣除掉管理费用、销售费用、财务费用和所得税费用后得到净利润。( )

【答案】错

【例题68·判断题】利润表的格式是单步式。( )

【答案】错

【例题69·判断题】利润表是反映企业在特定日期上利润(亏损)实现情况的会计报表,它属于静态报表。( )

【答案】错

【例题70·计算题】某企业的利润表如下:

利润表 会企02表

编制单位: 年 月 单位:元

计算的正确结果是( )。

A.营业利润本月金额为l 222 000、利润总额本月金额为l l81 000

B.营业利润本月金额为l l81 000、利润总额本月金额为l 222 000

C.营业收入本月金额为2 800 000

D.营业收入本月金额为3 800 000

【答案】BD

【解析】利润总额=305 500+916 500=1 222 000

营业利润=1 222 000—86 000 +45 000=1 181 000

营业收入=1 181 000+2 120 000 +120 000 +180 000 +100 000+99 000=3 800 000