目录

前言... 3

市场分析... 4

①、行业情况. 4

近年来葡萄酒进口量变化情况. 4

②、外国葡萄酒经销盈利模式及趋势分析. 10

二、中国葡萄酒产业主要外国竞争对手... 10

外国葡萄酒市场SWOT分析... 14

优势. 14

A, 良好的国家品牌. 14

B, 优秀的产品质量. 14

C, 诱人的行业前景. 15

劣势. 14

A,缺乏突出的企业品牌. 14

B,市场推广的支持乏力. 14

C,营销战略的巨大差异. 15

机会. 15

A, 滞后的中国葡萄酒消费文化. 15

B, 国内市场的短期行为泛滥. 15

C, 进口原酒调配加快市场渗透. 15

威胁. 15

A, 市场品牌壁垒加深. 15

B, 品牌集中度扩大化. 15

C, 国内品牌质量意识提高. 15

三、外国葡萄酒细分市场分析... 15

①、市场细分. 15

②、产品定价. 15

③、外国葡萄酒市场消费者分析. 16

(1)、消费者消费心理. 16

(2)、消费用途&消费者定位. 16

消费用途. 16

消费者定位. 16

商务、政务宴请. 16

政府和企事业单位的消费人群. 16

礼品赠送. 16

无明确界限. 16

自己消费. 16

追求高品位生活的高收入人群,追求时尚生活方式的白领人士,外籍人士 16

④、外国葡萄酒市场发展预测. 16

(1)、市场前景分析. 16

(2)、产品需求预测. 17

四、中国红葡萄酒企业竞争策略... 18

高端市场,本土葡萄酒领先品牌必争之地. 18

理由一:葡萄酒中低端竞争惨烈,高端寻求突破. 19

理由二:渠道矛盾难以解决,高端酒以简化繁. 19

理由三:高端酒更有能力打造和提升品牌价值. 20

理由四:高端酒有效提高赢利能力. 20

高端战略,遏制外国葡萄酒的必然选择!... 21

前言:随着中国加入WTO及关税的不断降低,我国葡萄酒市场已经向世界全面开放。越来越多的国外葡萄酒如潮水般涌入国内市场,进口量持续高速增长。数千个品牌,几十个品种,以及新旧世界葡萄酒的不同分级方法让消费者眼花缭乱。各国外葡萄酒企业及其中国的合作伙伴们均使出浑身解数,力图在中国这个当前全球最大的新兴葡萄酒市场上尽可能多的分得一杯羹,把握住这个难得的机遇。

在激烈的市场竞争中,国外供应商、代理商、渠道运营商以及终端零售商的经营状况是经营决策者最为关心的问题。信息不对称、相对滞后以及信息源过于繁散等,严重影响了企业了解和判断市场的准确程度,导致有些企业重复投资和决策失误,影响企业的生存与发展。

全面掌握并了解进口葡萄酒行业的运营状况、财务状况、管理信息及产品信息,全面立体化的分析行业前景、市场走向等对葡萄酒经营企业的发展有着极为重要的意义。

通过对近几年来的葡萄酒海关进出口数据科学详尽的分析,以及对目前国内市场表现优异的进口葡萄酒代理商、渠道运营商、终端零售商经营状况的长期跟踪,结合作者收罗的资料分析,以期对葡萄酒经营领域的企业或个人有所帮助。

调查途径:数据库、web搜索、百度文库搜索

市场分析

①、行业情况:近年来,中国消费者对进口葡萄酒的需求量越来越大,其市场销售每年都在以60%~70%的速度增长,这些已经引起了意大利、加拿大、西班牙、智利等国葡萄酒商的重视;而葡萄酒关税的下调,更导致国外100多家酒商凭借品牌、雄厚的资金、深厚的文化底蕴、强大的市场营销能力大举进入中国市场。

20##年,我国原装进口葡萄酒20442吨,按照实际销售额计算,20##年原装进口葡萄酒的市场规模可达30亿元人民币。而20##年中国红葡萄酒市场销售规模约为150多亿元。虽然进口葡萄酒在销量上占不足10%的市场份额,但是在销售额方面已达到20%的份额,而且该份额仍然在持续高速上升。

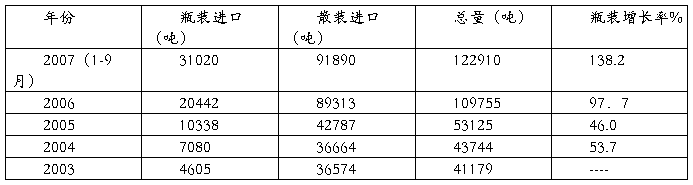

近年来葡萄酒进口量变化情况

表1,进口葡萄酒历年进口数据分析(数据来源于中国海关进出口数据)

由表1可以看出,原装进口葡萄酒的数量在不断地高速增长,其速度甚至近乎一年翻一番。

请看以下报道:

(1)、媒体报道:

一季度浙江进口葡萄酒超过去年全年

20##年一季度浙江省进口葡萄酒783.4千升,价值113万美元, 而去年全年浙江省进口的葡萄酒总量为587.4千升。今年一季度的进口量就超过去年全年进口量的33.4%。

20##年全国食品网

今年1至5月份天津口岸进口葡萄酒481万升,价值403.2万美元,比去年同期(下同)分别大幅增长1.6倍和1.1倍。其中瓶装酒数量21.7万升,增长87.1%。主要进口自西班牙、阿根廷和智利。1至5月天津口岸自上述3国进口葡萄酒共计446.9万升,占口岸葡萄酒进口总量92.9%。

中国葡萄酒信息网6月21日

去年起,进口葡萄酒关税从43%降到14%,市场上一下子出现100多个品种的洋葡萄酒。今年洋葡萄酒更频频赴沪出展,出展品种超过300种,洋葡萄酒的市场零售量大增。

中国食品产业网 20##年11月15日

近年来,我国葡萄酒进口持续增长,尤其从去年起进口量大幅增长,今年前3季度则保持了这个态势。统计数据显示,今年前9个月我国进口葡萄酒12291万升,其中2升以上容器包装(大包装)的葡萄酒进口9189万升,2升以下(小包装)进口3102万升,与去年同期相比分别增长36.22%和138.23%。

(2)、 官方报道:

广州海关统计显示,今年第一季度葡萄酒进口继续保持大幅增长势头,口岸进口量 增长近九成。葡萄酒共进口77.1万升,价值194.4万美元,分别增长86.6%和63%,进口平均价格为2.5美元/升,下降12.7%。其中2升以下的葡萄酒50.4万升,增长95.7%,进口均价为3.5美元/升,下降15%;而其它各地的海关也出现了不同程度的大幅增长。据代理300多种进口葡萄酒的美国名特公司北京代表处有关负责人介绍,

近年来,北京消费者对进口葡萄酒的需求量逐渐增强,其市场销售量增长每年都维持在30%至45%。从20##年1月1日起,我国已经开始下调葡萄酒进口关税。进口瓶装葡萄酒关税由43%降到14%,进口散装葡萄酒关税由43%下降到20%。海关数据显示:20##年1~9月,厦门关区进口葡萄酒12.6万升,价值37万美元,同比增长48.9%和68.2%;2005 年1~10月,广东口岸进口葡萄酒182.9万升,价值561.2万美元,同比增长48.6%和51.3%。随着关税降低,进口葡萄酒厂商抢滩的步伐明显加快。

近日从上海酒类专卖管理局有关人士处获悉,未来几年,我国对进口瓶装葡萄酒的关税还会进一步下调到10.5%,这将让国内相关企业遭遇更加严峻的竞争局面。

据宁波海关统计,今年(20##年)上半年,宁波口岸共进口葡萄酒770千升,价值236万美元,与去年同期相比分别增长1.9倍和2.4倍,连续8个月进口额保持成倍增长态势。

(3)、 专家分析:

国内葡萄酒市场的巨大潜力自然没能逃过国外品牌厂商的目光,他们都对这块大“蛋糕”垂涎三尺。特别是随着我国内地关税的逐步下调,一度被高关税堵在门外的进口葡萄酒已掀起首轮大规模进入中国市场的风暴。业内人士认为,20##年这种态势将更为明显,深圳等一线城市成为进口葡萄酒涌入的第一站;很多业内人士都表示,对懂得葡萄酒的消费者而言,一旦习惯了优质、风味独特的葡萄酒,就很难再接受低档酒,而这也正是进口葡萄酒的信心所在。海关价格专家表示,洋葡萄酒进口价格日见走低,已经与国产葡萄酒市场价格接近,由于品质较好,在口感、色泽和香气上大多优于国产酒,因而竞争力十足。进口门槛进一步降低,使洋葡萄酒性价比更高。

现在随意走进深圳任何一家酒楼、商场,都不难发现进口葡萄酒的身影,进口葡萄酒专营店也日渐增多。有些专营店里的品种更是高达上千种,而且相当一部分的价格已接近国产葡萄酒品牌的中档产品。在这些表象的背后,我们感到的是曾经一度被视为高档生活标志的进口葡萄酒,正在逐渐渗入普通消费者的生活。

(4)、进口酒蜂拥而至的原因:

? 巨大的市场潜力与高额利润对国外葡萄酒生产企业产生强大的吸引力;

? 世界葡萄酒产量总体供大于求,中国是全球新兴的最大市场;

? 我国葡萄酒消费进入高速发展期,国内生产量满足不了需求;

? 关税进一步降低至14%,智利更是和中国已经签定自由贸易协定,从2006

年7月1日起关税将逐步降为0;

? 中国的葡萄酒消费结构正从正金字塔型向倒金字塔型转变,对高品质葡萄

酒的需求与日俱增;

? 国产葡萄酒由于受葡萄原料产地自然条件和葡萄酒生产工艺、技术的制

约,顶级品质的葡萄酒只能依赖进口;

? 随着我国人民的生活水平不断提高,相当的国人对先进而浪漫的国外葡萄

酒文化有着浓厚的兴趣.

(5)、 外国葡萄酒前景:

? 进口葡萄酒正在大举进攻中国市场;国外葡萄酒的进口持续大量增长;

? 中国市场对葡萄酒的消费需求呈“井喷”式增长;

? 中国市场对高品质进口葡萄酒的消费呈加速增长,原装酒年增长率更是近50%,超过了整个葡萄酒产量的增长率(10%-15%)和葡萄酒消费量的增长(15%-20%);

? 进口葡萄酒蕴涵着巨大的商机和高额的利润,保守估计会在未来几年达到100亿元以上;

②、外国葡萄酒经销盈利模式及趋势分析

行业投资关键词:高端、健康、国际化。基于中国经济强劲增长及居民收入持续提升的宏观背景下,以品牌号召力和高端时尚健康为主导要素、具有较佳国际化背景的进口葡萄酒在中国迅速占领了市场。

依靠高端产品获取超额利润是国内外顶级品牌消费品公司的重要盈利模式,高端产品的超额利润是品牌价值的主要体现。中国居民的消费结构已发生显著变化,品牌消费将成为未来长期趋势;特别是富裕阶层的不断壮大令高端产品消费迅速升温,预计较长时间内外国葡萄酒消费金额的增长将明显快于消费总量的增加。

二、中国葡萄酒产业主要外国竞争对手

1、法国的博若莱鲜酒(Beaujolais Nouveau)和梅道克(Médoc) 酒

提起红酒,就不能不提法国。法国是世界闻名的葡萄酒产地,葡萄种类也非常多。而在勃艮第(Bourgogne)的博若莱产区,使用当年的佳美(Gamay)葡萄酿造出来的葡萄酒更以酒质新鲜而闻名。

博若莱鲜酒酿造工艺独特,先将整串葡萄放进密封罐中,注满二氧化碳,利用葡萄皮上的天然酵母先让葡萄本身进行小规模的酒精发酵,之后才将葡萄破碎,进一步完成酒精发酵。二氧化碳使得发酵过程中的酒不被氧化,酿出来的葡萄酒十分新鲜,有浓郁的葡萄果香及美丽的浅紫红色泽,或呈宝石红色,口感清爽,入口柔顺,常带有西洋梨、香蕉及泡泡糖的香味。因为与一般的红葡萄酒相比属于清淡型酒,在适度冰镇后饮用更加可口。

根据法国政府的规定,在当年11月第三周的星期四,博若莱新酒就可以开始上市销售。这是所有的葡萄酒中唯一的一个当年就可以消费的红葡萄酒。

在波尔多产区梅道克地区以及相邻的格哈屋(Graves)地区,这里的土壤是沙和硅钙质混合的鹅卵石形成的,生长在鹅卵石中的葡萄,用它酿制的葡萄酒所含单宁、色素、酚类化合物等都非常丰富。新酒一般呈深紫色,喝上两杯,就会把牙齿和舌头染成蓝色。这种酒酒体丰满,结构感层次感很强,厚重而涩,果香浓郁,酒质醇厚。与烤鸭、排骨等肉类相配,味道美极了。在面包上抹一点鹅肝酱,再配一杯酒,更是一种极大的享受。

2、葡萄牙的波尔特酒(Port Wine)

葡萄牙地处大西洋沿岸,气候很适宜葡萄的生长,因而也是古老的产酒国。其中的葡萄酒以波尔特酒和马德拉酒(Madeira)最为驰名。

波尔特酒是世界上著名的加强葡萄酒之一,产于葡萄牙杜罗河(Douro) 一带,在波尔特港进行储存和销售。有红、白两大类。白有金黄色、草黄色、淡黄色之分,是葡欧洲人喜爱的开胃酒品。红有黑红、深红、宝石红、茶红之分,作为甜食酒,波尔特红酒在世界上享有很高的声誉,它的香气很有特色,浓郁芬芳,果香酒香协调;口味醇厚,甘美圆润。其酿制,至今仍采用传统的脚踩法进行榨汁,以保持葡萄核的完整无损。在酿制过程中,待葡萄发酵至糖分在10%左右时,添加白兰地酒中止发酵,但保持酒的甜度。经过二次剔除渣滓的工序。然后运到酒库里陈化、贮存,一般陈化要2~10年时间。最后按配方混合调出不同类型的波尔特酒。

波特酒也以陈化时间长为佳。比较有名的牌子有:道斯 (Dow’s)、泰勒 (Taylors) 、西法 (Silva)、方斯卡 (Fonseca)。

3、智利葡萄酒

智利是世界上七大葡萄海洋产区之一,也是唯一没受根瘤蚜虫伤害的重要葡萄酒生

产国。葡萄种植面积16.8万公顷,葡萄酒产量20##年为52万吨,产量排名世界第8位,其中60%用于出口。葡萄种植的最大特点是人工灌溉。为提升酒的品质,本土葡萄酒厂征募法国和西班牙的酿酒师,保证了酒的纯高品质。

智利的气候对葡萄树的光合作用帮助很大,晚上的低温给予了葡萄树充分的休息,是葡萄成熟最理想的条件。智利葡萄的色泽和香气都很完美。智利葡萄酒由于夏天干燥,葡萄很少得病,加上天然的环境,很少受到葡萄病毒的入侵。这样好的种植环境,在全球都很少见。

4、南非的黑比诺酒(Pinot Noir)

很多人不知道,南非的葡萄酒产量名列世界前十位。其葡萄的种植历史开始于1656年。非洲最南端赫曼努斯(Hermanus)的哈密顿·罗素所产的黑比诺酒即为南非比较有名的葡萄酒之一。

种植黑比诺葡萄的葡萄园通常具有纯粹的非洲特色,散发着香草的气息。在非洲最南角的哈密顿·罗素的哈美尔庄园,因为临南大西洋,受寒凉海洋气候影响,黑比诺葡萄得到了很好的生长环境。葡萄园在山坡上,共有16种石质土壤,人工采摘葡萄,经分类后再压碎。酒味很像法国勃艮地酒。

5、德国的冰葡萄酒(Icewine)

冰葡萄酒源于德文“EISWEIN”,也称冰果酒。真正的冰葡萄酒可是酒如其名,的确来自自然冷冻的优质葡萄品种。这种冰葡萄可来之不易,只有霜冻降临在恰当时机,而且等温度达到零下8℃左右时,串串挂霜的小冰珠才能形成。不但如此,对这些小冰珠的收获工作同样充满艰难,必须在这样寒冷的清晨中开始,一粒粒筛选,随后在同样的寒冷中挤压果汁。

一般用来酿酒的葡萄含有大约80%的水分,而晚收的葡萄经风吹霜打后明显脱水,其糖分和酸度都大大提高了,故用这种葡萄酿制的冰果酒自然甜润醇美。只是因为酿制过程的艰难,大多数德国冰葡萄酒都是非常昂贵的。

6、其他葡萄酒

波儿多和北加洲产红酒

奥地利的玻璃器皿品牌“里德

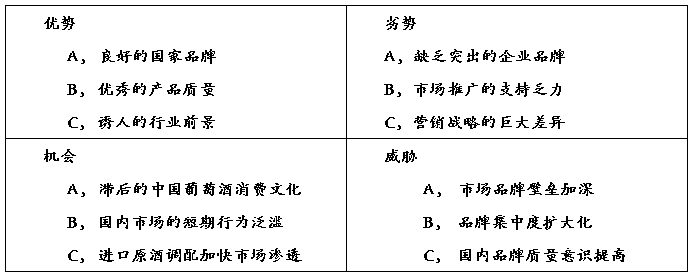

外国葡萄酒市场SWOT分析

三、外国葡萄酒细分市场分析

①、市场细分

相对于国产葡萄酒的品种单一(大多数为赤霞珠干红),且产品同质化严重,产品过度拥挤在中低端区间,进口酒在品种上非常全面,产品的高、中、低档次区分明显,且注重产品与文化的融合。其品牌主张诉求清晰,如“人头马一开,好运自然来”,将该酒定位于吉祥之酒;再如冰酒,依靠酒瓶的精美外观,专门针对时尚女性这一特定群体。还有的将产品与饮食搭配,开发出专门配特定菜肴的葡萄酒。与国产酒相比,外国葡萄酒的市场细分明显占优。

②、产品定价

随着葡萄酒进口关税的大幅度降低,外国葡萄酒的价格相对于关税下降之前大幅下滑,其实质是价格整体重心下移,逐步接近大众消费者的购买预期水平线。但大多数进口酒价格仍然昂贵,200~300元价位居多,300元以上仍在多数,部分价格则滑落至中、低价位而逼近国产酒并对其造成威胁。进口葡萄酒高、中、低价位的阶梯拉得逐渐分明,产品种类非常丰富,使得外国葡萄酒在整体市场战略上占据了更大空间和主动权。

③、外国葡萄酒市场消费者分析

(1)、消费者消费心理

n 葡萄酒文化是外来文化,消费者的潜意识相信外国葡萄酒更正宗;

n 消费者越来越青睐高品质酒,外国葡萄酒品质优于国产葡萄酒是一个不争的事实;

n 中国消费者有极强的崇洋消费心理,人们更加注重于面子与尊贵地位感;

n 相对国产酒品类的单一,几百种不同国家、不同风格的进口酒使得消费者选择空间大,这种优势与定势是国产葡萄酒品牌所无法打破的。

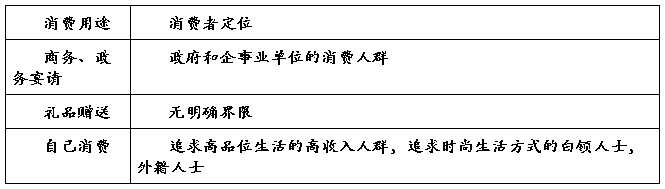

(2)、消费用途&消费者定位

④、外国葡萄酒市场发展预测

(1)、市场前景分析

中国是世界上葡萄酒消费增长最快的市场。近10年来,世界葡萄酒传统消费国的消费量基本维持原有水平,唯独中国市场异军突起,葡萄酒销量不断攀升。这让全球葡萄酒厂商趋之若鹜。曾有法国报刊用“令人瞠目结舌”来形容中国葡萄酒市场近年来的需求增长速度。

从目前到20##年间,中国将是全球最活跃的葡萄酒市场,葡萄酒消费量将增长近36%;同期,全球葡萄酒消费总量的增长幅度仅为9.15%。

(2)、产品需求预测

中国葡萄酒在“十五”期间得到了长足的发展,产量由1989年的27.18万吨上升至20##年的40万吨,20##年预计产量为45万吨,17年平均年增长幅度为4.9%;而最近5年的年增长速率为15%,以15%增幅预测,20##年葡萄酒产量将达到80万吨。未来几年,葡萄酒业将有6倍于目前的市场增长空间。受国内葡萄种植的局限,国产葡萄酒的产量根本无法满足快速增长的市场需求,进口葡萄酒市场占有率的上升实属必然。

按照目前的增长速度,至20##年,进口葡萄酒的需求量将达到20万吨,近3亿瓶,是目前市场规模的10倍。

葡萄酒高端市场是指那些注重生活品质与高尚的生活方式,有较强购买力,注重品牌与其身份、地位、品位相称的那部分消费群体。而为了满足这个群体需要的葡萄酒统称为高端葡萄酒,其特点是品质优异、价格偏高,品牌形象突出精神内涵,强调品牌价值与附加值。目前国内长城推出的华夏92、A区葡园,张裕.卡斯特等都是定位为高端酒。

四、中国红葡萄酒企业竞争策略

高端市场,本土葡萄酒领先品牌必争之地

理由一:葡萄酒中低端竞争惨烈,高端寻求突破

近日,新华联收购通化葡萄酒,放出3-5年要争坐葡萄酒老大的豪言,紧跟着嘉里粮油又杀入葡萄酒业,成为继香港梁氏、茅台、古井、力帆等外来资本进入葡萄酒业的延续。外来资本看好葡萄酒业15-20%的市场增长率,纷纷转入葡萄酒行业,这使本来不大的葡萄酒市场战云密布。长城、张裕、王朝为首的三大品牌占据了56%的市场份额,位居一线;新天、云南红等新锐品牌位居二线;威龙、龙徽、通化等位居三线。 30万吨的葡萄酒市场份额还不足白酒的十分之一,按照15%的增长率计算,3年后葡萄酒将达到45.62吨,5年后达到60万吨。目前,众多厂家来瓜分这30多万吨,僧多粥少,竞争之惨烈可想而知。

囿于葡萄酒销售渠道的复杂性,地域性特点越来越显著,因此,传统型葡萄酒企业必须要做好长期抗战的准备,这要求企业有强大的资金后盾。

激烈竞争带来的后果是优胜劣汰,甚至导致恶性竞争,几十上百种产品抢占终端,终端商借机抬高进场费,渠道成本提高,厂家利润率不断减低,最终导致企业经营难以为继。国内葡萄酒企业必须寻找新的竞争空间,开辟新的战场。

理由二:渠道矛盾难以解决,高端酒以简化繁

谁能够进入夜场、餐饮终端,谁就掌握了销量,因此厂家不息血本往里砸钱,日益提高的渠道终端费用(进场费、专场费等),使得各厂商在终端上争得头破血流,使葡萄酒企业大的脱瘦,瘦的拖死;经销商和终端商凭借终端的经营权,反控厂家,动辄提出苛刻条件逼厂家就范。一些大经销商购买了大量的卖场资源,逐渐发展为终端资源集成商,如福建吉马,在买夜场、餐饮场所时简直是不惜血本。终端商坐地起价哄抬进场费,南京的夜场120万元的专场费天价事件曾纷纷扬扬。

厂家营销成本增高,利润降低,处处受制于经销商,逐渐丧失营销主动权。各地区终端资源的差异性与复杂性,使厂家难以形成一个整齐划一的营销管理模式,厂家被迫采用一城一策,一店一策的办法,但又造成了管理的复杂与成本提高。

正如中医,食欲不振的解决办法并不是解决肠胃问题,而是调理心情、调气养神。渠道冲突是各行业所共同面对的顽疾,单纯从渠道本身解决也是无济于事,必须从系统上来调理。高端酒则是化解这一矛盾的一济良药。高端酒以商超为主销售渠道,使得渠道变为相对简单;由于高端酒价格使得利润空间加大,提高了渠道成员的积极性;高端酒有能力预留足够的市场费用用于品牌宣传和消费者教育,拉动销售。消费者因为广告而形成品牌倾向,产生购买欲望,就会主动到卖场购买。终端向经销商要货,经销商再向厂家进货,成为一个畅顺的营销循环。而夜场、餐饮的姊妹产品也因此而受益,厂家因此而获得在渠道上的主动权。通过此营销体系,厂家就能够就营销中出现的问题,以统一的标准处理,减少了管理成本,简单化的流程便于市场的复制与扩张。

理由三:高端酒更有能力打造和提升品牌价值

试想,我们自己购买都喜欢认牌子,喜欢他所带给我们的心理愉悦以及别人羡慕时的那种满足感。牌子,似乎象征着品质、尊贵、品味等价值取向。

而纵观中国葡萄酒市场,在品牌的精神内涵与价值的挖掘与推广上,相对其它酒种和行业是非常欠缺的,这与葡萄酒消费群体的价值需求显得极为不相称。

理由四:高端酒有效提高赢利能力

低档产品做销量、中档产品做利润、高档产品做形象。由于渠道费用的飙升,竞争的加剧所带来的市场份额的缩减,而原有价格已经难以支撑营销费用体系了,这样不能保证企业有充足的现金流量,削弱了企业的赢利能力。昔日的高档产品今日已经流为中低档产品,而中档产品已经不赚钱了,而低端产品由于流于超低,开始极大影响了品牌形象,张裕最近将其低档酒改名字,而重点推高档张裕卡斯特、中档张裕.解百纳,当年低档鹿龟酒改名三椰村正是出于此战略出发点考虑的。因此,产品线价格阶梯必须要相应做出调整,以提高产品的赢利能力,高端酒能有效解决这个问题。

高端战略,遏制外国葡萄酒的必然选择!

关税下调,外国葡萄酒大量涌入中国。进口葡萄酒的优势在于,首先,葡萄酒文化是外来文化,消费者的潜意识相信进口葡萄酒更正宗;第二,进口葡萄酒品质优于国产葡萄酒;第三,中国消费者有极强的崇洋消费心理,人们更加注重于面子与尊贵地位感;第四,相对国产酒品类的单一,进口酒代理商掌握了几百种不同国家、不同风格的酒,消费者选择空间大,这种优势与定势是国产葡萄酒品牌所无法打破的。

受资金、经验、人才、管理等因素制约,进口葡萄酒在高端形成气候需要时间,这为国产高端酒市场突破争取了宝贵的时间,国产品牌依靠各自实力与资源,在消费者心目中树立牢固的地位与品牌忠诚。在此期间,国产高端酒一方面获得高额利润,巩固自己的实力;同时,通过品牌概念的传播,产品品质的提升,营销队伍的壮大,制造市场壁垒,有效阻击进口酒。中国葡萄酒企业要想办法巧妙化解掉因文化差异而形成的思维定势,这是绝对重要的战略性举措。企业必须站在全球化视野,关注世界葡萄酒市场的风云变幻,而不是只是画地为牢,夜郎自大,才能在未来更加激烈的全球化竞争中发展壮大。

也许不用五年,中国葡萄酒会上演更加壮观的市场鏖战。以时间争取空间,现在对于中国葡萄酒企业是一个发展的大好机遇,高端酒无论对于中国葡萄酒行业还是企业,都是一个具有战略性的机遇,真可谓生死时速!因此,布局高端市场无疑将成为中国国内葡萄酒业领先品牌的共同选择。