xx公司

xx年度财务报表审计

合并报表审计工作底稿

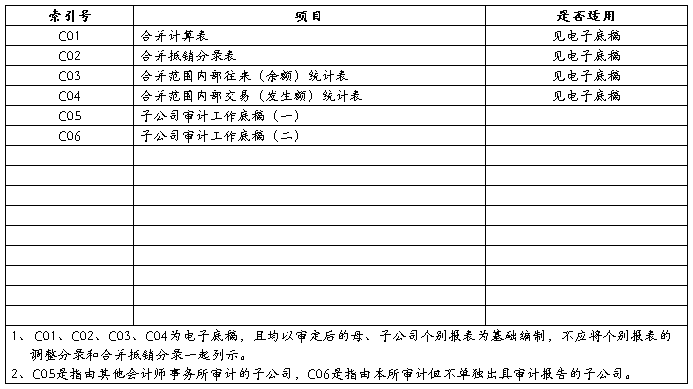

合并报表审计工作底稿目录

索引号:C05

子公司审计工作底稿(一)

编制说明:本部分反映由其他会计师事务所审计的子公司工作底稿,即利用其他注册会计师工作,一般至少包括该子公司的审计报告和商请配合函、关联方事项询证函;如有多家子公司,应按如下目录逐一编制;由本所审计的子公司工作底稿不在本处反映。

序号 子公司名称 索引号

1 xx公司

2 xx公司

3 xx公司

索引号:C05/1

xx公司审计工作底稿

1、 审计报告 C05/1/1

2、 商请配合函 C05/1/2

3、 关联方事项询证函 C05/1/3

C05/1/2

商请配合函

xx会计师事务所:

我们接受委托,对xx集团公司20x1年12月31日的合并资产负债表、20x 1年度的合并利润表、合并股东权益变动表和合并现金流量表以及财务报表附注进行审计。xx 公司是xx集团公司的一个重要组成部分,xx公司的财务信息包含在xx集团公司的合并财务报表中,且贵所承担了xx公司的财务报表审计工作,希望贵所能够予以配合。

以下是需要贵所予以配合的领域:

一、请贵所就以下事项予以确认:

1、按照我们与xx集团公司的约定,我们将于20x2年xx月xx日完成审计工作,请贵所在20x2年xx月xx日之前完成xx公司的财务报表审计工作;

2、我们与xx集团公司管理层商定,拟于20x2年xx月xx日与xx公司及贵所会谈;

3、本次审计中,本所将指定xx(联系人姓名)负责与贵所联系,请贵所指定相应人员与我们联系。我们的联系方式是(电话、地址、电子邮件等);

4、我们将在必要时参与贵所对xx公司财务报表实施的审计工作。

二、审计过程中,如果我们注意到可能影响贵所审计工作的重大事项,我们会及时告知贵所;如果贵所注意到影响我所工作的重大事项也应及时告知我们。这些事项包括:

1、对适用于xx集团公司或某些组成部分运行系统的控制活动进行测试的结果;

2、根据对xx公司或与xx公司有关的内部控制实施的工作,获取的有关内部审计的结果;

3、对xx公司财务信息实施审计时获取的审计证据;

4、重大的会计、审计事项,包括会计估计和相关判断;

5、有关xx公司持续经营状况的事项;

6、有关诉讼的事项;

7、审计过程中注意到的重大的内部控制薄弱环节和表明可能存在舞弊的信息。

三、请贵所就以下事项提出书面声明:

1、贵所将按照《中国注册会计师审计准则第1121号——历史财务信息审计的质量控制》和《会计师事务所质量控制准则第5101号——业务质量控制》实施质量控制;

2、贵所将遵守职业道德规范,对xx集团公司和xx公司保持独立,并遵循相关法律、法规的要求;

3、贵所充分知晓中国会计师审计准则,并将在审计过程中遵循上述准则;

4、贵所充分知晓企业会计准则和《企业会计制度》,并将根据这一标准判断财务报表的合法性和公允性;

5、贵所认为应当提出书面声明的其他重要事项。

四、我们期望贵所按照中国注册会计师审计准则的要求对下列事项形成审计工作记录:

1、贵所审计的组成部分的财务信息;

2、组成部分已调整和未调整的错报(不包括低于重要性水平的细小错报),并指出管理层可能存在的偏见;

3、识别出的与组成部分财务报表有关的内部控制方面的重大缺陷;

4、贵所与组成部分治理层沟通的重大事项,以及期望与组成部分治理层沟通的事项;

5、贵所在审计过程中发现的事实和得出得结论;

6、希望我们加以关注的其他事项。

请贵所以确认函的形式通知我们上述要求是否清晰,以及能否遵守上述要求。

天职国际会计师事务所(盖章)

年 月 日。

附件:

确认函

天职国际会计师事务所:

我们接受委托,对xx集团公司所属子公司xx公司20x1年12月31日的资产负债表、20x1年度的利润表、股东权益变动表和现金流量表以及财务报表附注进行审计。xx公司是xx集团公司的一个重要组成部分,xx公司财务信息包含在xx集团公司的合并财务报表中,且贵所承担了对xx集团公司的审计工作。

我们已经收到贵所20x2年xx月xx日发出的商请配合函。

我们确认:

1、我们将遵照商请配合函的要求进行审计[或:我们提请贵所,由于下列原因(具体原因)我们不能满足以下要求(列明商请函的具体条款)]

2、这些要求是清晰的,我们理解这些要求[或:我们希望贵所能对下列要求予以细化(列明商请函的具体条款)]。

3、我们将按贵所要求提供相关工作底稿。

我们认可如下事项:

1、公司的财务信息包含在xx集团公司的合并财务报表中。

2、贵所可以参加我们对xx公司截至20x1年12月31日财务信息实施的审计工作。

3、贵所可以对我们的审计工作进行评价,如果合适,可以在对xx集团公司合并财务报表的审计过程中利用我们的工作。

我们声明:

1、我们将按照《中国注册会计师审计准则第1121号——历史财务信息审计的质量控制》和《会计师事务所质量控制准则第5101号——业务质量控制》实施质量控制。

2、我们将遵守职业道德规范,对xx集团公司和xx公司保持独立,并遵循相关法律、法规的要求。

3、我们充分知晓中国注册会计师审计准则,并将在审计过程中遵守上述准则。

4、我们充分知晓中国注册会计师审计准则和《企业会计制度》,并将按这一标准判断财务报表的合法性和公允性。

在对xx公司财务报表实施审计工作过程中,如果上述方面出现任何变化,我们将及时通知贵所。

xx会计师事务所(盖章)

中国注册会计师:

(签名并盖章)

二0 x二年 月 日

C05/1/3

关联方事项询证函

xx会计师事务所:

我们接受委托,对xx集团公司公司20x1年12月31日的合并资产负债表、20x 1年度的合并利润表、合并股东权益变动表和合并现金流量表以及财务报表附注进行审计。xx(组成部分名称)是xx集团公司的一个重要组成部分,xx(组成部分名称)的财务信息包含在xx集团公司的合并财务报表中,且贵所承担了对xx(组成部分名称)的审计工作。

在对xx集团公司进行审计的过程中,涉及到对关联方和关联方交易(包括内部交易,下同)审计,我们希望贵所能够予以配合。附件是我们所了解的关联方名称的清单和对关联方之间交易的描述。(注:如果我们在后续的审计过程中发现其他的关联方和关联方交易,我们将会及时通知贵所。)

我们对关联方或关联方交易进行审计的主要目的是:

1、识别关联方;

2、识别关联方交易;

3、检查已识别的关联方交易;

4、确定关联方或关联方交易披露的公允性。

我们希望贵所在审计过程中参考附送的清单(电子文件),关注xx集团公司与xx(组成部分名称)之间的交易,以及xx集团公司、xx(组成部分名称)与上述关联方之间的任何交易。

如果贵方发现清单以外的其他关联方和关联方交易,请及时告知我们。

天职国际会计师事务所(盖章)

二0 x二年 月 日

索引号:C06

子公司审计工作底稿(二)

编制说明:本部分工作底稿反映由本所审计但不单独出具审计报告的子公司工作底稿,一般至少包括该子公司的审计汇总表(试算平衡表,调整分录)、与管理层沟通函、未审报表(签字盖章)、管理层声明书和其他审计底稿;如有多家子公司,应按如下目录逐一编制;由其他会计师事务所审计的子公司工作底稿不在本处反映。

序号 子公司名称

1 A公司 C06/1

2 B公司 C06/2

3 C公司 C06/3

索引号:C06/1

A公司审计工作底稿

1、 审计汇总表(试算平衡表,调整分录) C06/1/1

2、 与管理层沟通函 C06/1/2

3、 未审报表(签字盖章) C06/1/3

4、 管理层声明书 C06/1/4

5、 其他审计底稿 C06/1/5

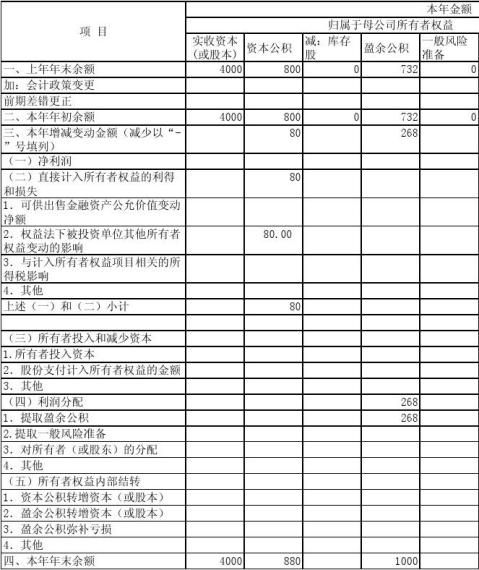

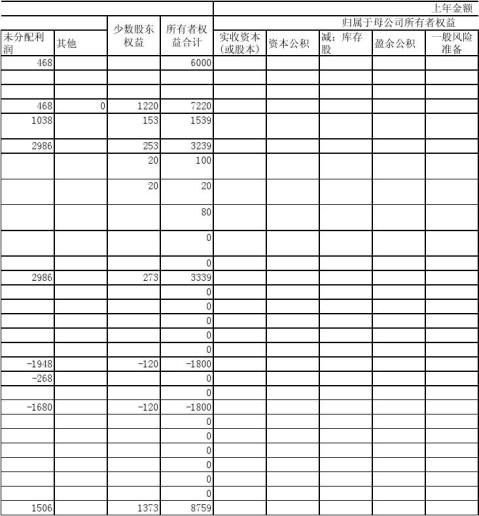

第二篇:合并报表底稿

公司

合并所有者权益变动表

年12月31日

公司

12月31

额

额