×××公司“×××”项目土地增值税清算鉴证情况汇报

一、基本情况

(一)×××公司基本情况

(二)“×××”项目基本情况

1、规划部门规划批复情况

(1)“×××”项目位于海口市滨海大道以北,属停缓建项目。该项目是续建原1993年6月报建,1993年9月动工兴建的“×××”项目,“×××”系原项目“×××”,20##年8月31日海口市城规函[2001]246号和249号批复为停缓建工程。并经税务部门批准享受停缓建项目减免税政策。

(2)该项目于20##年7月取得的土地使用证,证号为“海口市国用[2005]第002146号”,取得的使用权面积为7,349.66平方米方米,其土地使用权转让合同总金额为5,600,000.00元。地类(用途)为城镇混合住宅用地。

(3)20##年取得的编号为20043142号的建设用地规划许可证,系原“×××”的用地规划,该用地内E座规划用地面积为5682.23平方米,规划指标容积率3.47,F座规划用地面积3027.98平方米,容积率5.93,该用地为三家单位共有不可分割,因此统一规划建设。规划用地性质为商业办公居住用地。吉欣公司未再取得单独的建设用地规划许可证。

(4)20##年7月取得建设工程规划许可证,批建两栋地上30层,地下1层的框剪结构商住楼,总建筑面积为:地上41688.84平方米,地下4425.70平方米。

(5)20##年5月31日取得E座建筑工程施工许可证, 20##年3月28日取得F座建筑工程施工许可证。

2、项目开工竣工日期:

项目开工日期20##年4月,竣工日期20##年10月。20##年4月30日取得海南省建筑工程竣工验收备案证。

3、容积率

实际综合容积率为:41688.84/7,349.66=5.67。

4、销售期间

20##年1月3日取得“××ד及地下室房产预售许可证,并开始销售,该项目销售期间为:20##年1月至20##年11月。

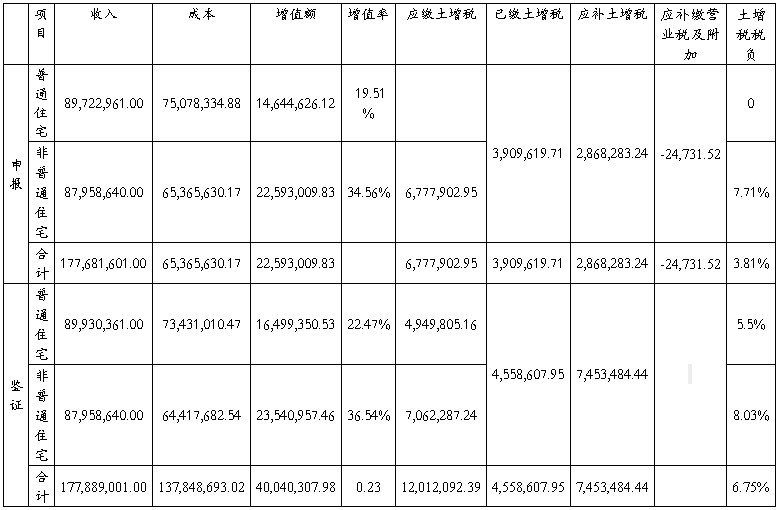

二、主要指标

三、收入情况:

(一)纳税人申报情况

×××公司申报销售收入177,681,601.00元,其中:

1、普通住宅89,722,961.00元,共计203套,均价4,063.56元/㎡;

2、非普通住宅19,223.45M2,销售金额为87,958,640.00元,共计138套,均价4,575.59 M2(房屋建筑面积大于144 M2的房屋116套,车位22个)。

其中:(1)车位806.49 M2,销售金额2,698,000.00元,均价3,345.36元M2;

(2)住宅18416.96 M2,销售金额为85,260,640.00元,均价4,629.46元M2。

(二)专项检查情况

专项检查调增销售收入207,400.00元(归入普通住宅),检查确认的销售收入为177,889,001.00元。其中:

根据《中华人民共和国营业税暂行条例》第五条“纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用”规定,20##年12月31日,×××公司账面其他应付款中挂代收EF可视对讲机款207,400.00元应纳入项目收入归集,在本次审核中,我们对上述事项作为项目收入调整,即调增应税收入207,400.00元,归入普通住宅收入。

专项检查调整后,普通住宅销售收入89,930,361.00元,销售面积22,079.87 M2,占可售面积的51.05%;非普通住宅销售收入87,958,640.00元,销售面积19,223.45 M2,占可售面积的44.45%。

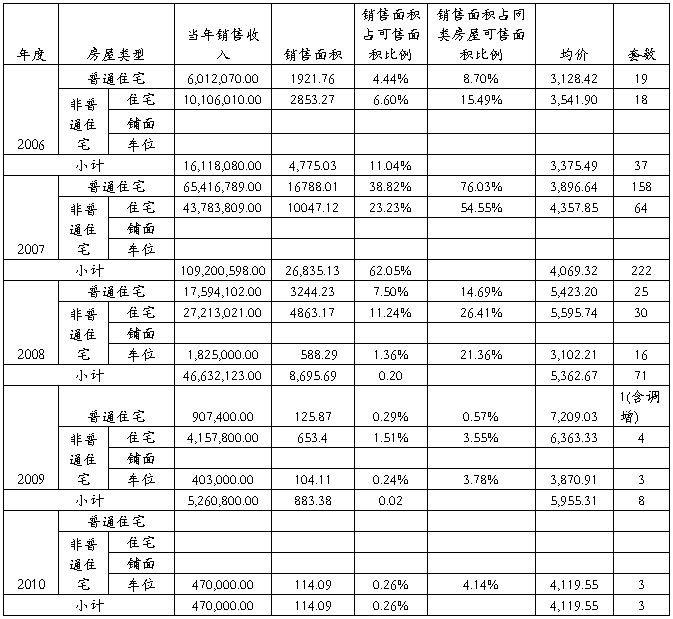

(三)分年度销售收入及销售面积情况表:

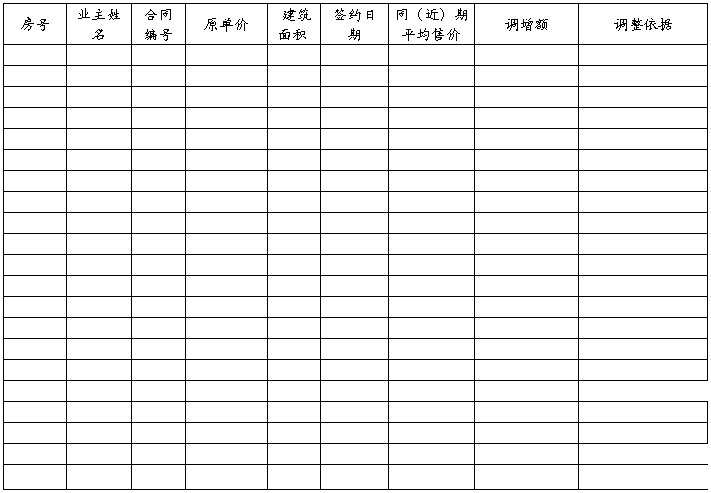

如有价格调整,请填下表

×××项目收入部分售价偏低,根据《海南省地方税务局关于土地增值税清算有关问题的通知》(琼地税发[2009]187号)第三条第二款“对商品房销售价格明显偏低的,按本企业近期、同类商品房的平均销售价格确定”的规定,调增收入×××元,调增明细如下表:

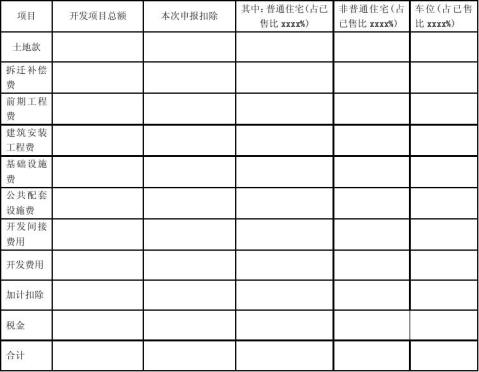

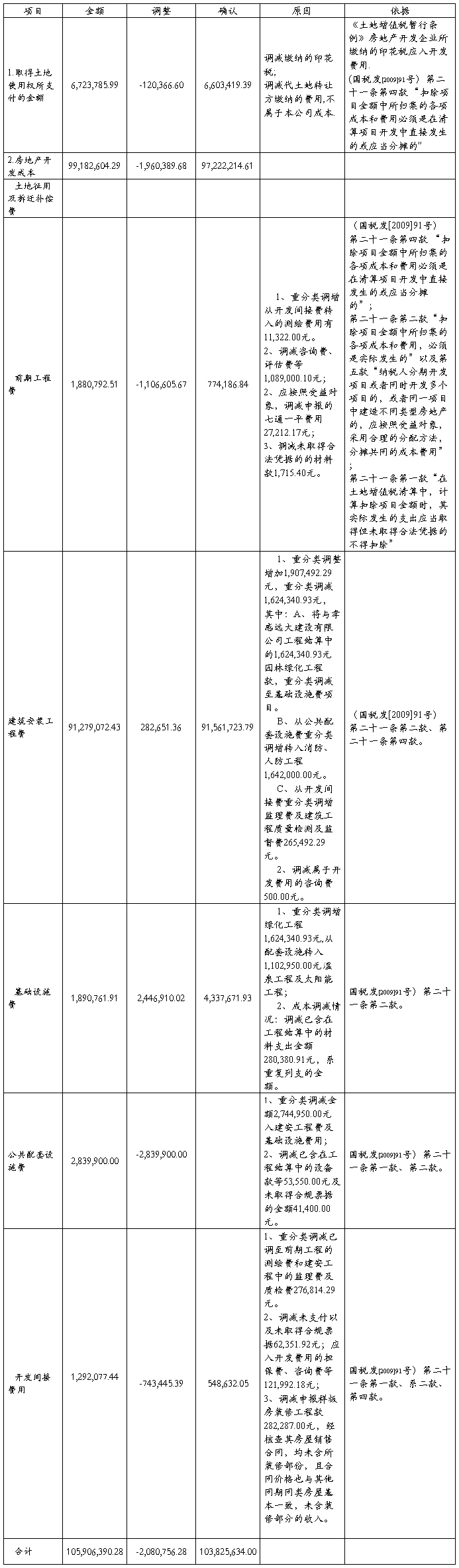

四、成本调整:

五、鉴证结果:

注:本次定向鉴证报告应缴土地增值税合计12,012,092.39元比企业申报数6,777,902.95元增加5,234,189.44元。

六、疑点及建议:

第二篇:土地增值税清算报税务机关报告

xxxxx房地产开发公司 土地增值税清算报告

XXXXXXXXXXXXX公司“XXXXXXXX项目”

项目土地增值税清算报告

XX地方税务局:

我公司对“XXXXXXXX项目”房地产开发项目土地增值税清算,现将相

关清算情况说明如下:

一、企业的基本情况

企业名称:xxxxxxxx房地产开发公司

企业设立: 贵公司成立于xxxx年xx月

注册地:xxxx省xx市

法定代表人:xxxxx

注册资本:xx万元人民币

企业类型:xx企业

经营范围:xxxxxxxxxx。

二、房地产开发项目概况

我公司于xxxx年通过拍卖方式取得了位于xx省xx县xx镇xxxxxxx,

面积为约xxxxxx平方米土地开发权,支付拍卖价款xxxxx元,并于xxx年xx月x日与xxxx国土资源局签定《国有建设用地使用权出让合同》将位于xxxxxxx,土地面积xxxx平方米,并入xxxx地统一规划,支付出让金xxxxxx万元。规划开发项目名称为xxxxxx项目,一次性开发,规划开发

xxxxx房地产开发公司 土地增值税清算报告

的房产项目有住宅、车位及车库。

“xxxxxxxx项目”规划施工分xxx栋于xxx年xxx月先后开工建设,

并先后取得预售许可证开盘销售,分别为xxxxx房预售证第xxxx号项目总规划建筑面积为:xxxxxx平方米,经xxxxxxx交易咨询有限公司测量,实际完成建筑面积为:xxxxx平方米,其中不可售建筑面积为:xxxx平方米,可售建筑面积为:xxxxxx平方米(普通住宅xxxxx平方米;非普通住宅xxxxx平方米,车位xxxxxx平方米)。该项目截止xxx年x月x日止已销售建筑面积xxxxxx平方米,其中普通住宅xxxx 平方米;非普通住宅xxxxx平方米;其他房产(车位及车库)xxxxx平方米,占总可售建筑面积的xxx%,总计实现销售收入xxxxx元,其中普通住宅xxxx元;非普通住宅xxxxx 元;其他房产(车库及车位)xxxxx元。已经具备《土地增值税清算管理规程》[国税发(2009)91号]第九条规定清算条件。普通住宅的确定根据(川地税函?2005?399号)文件认定。

三、清算情况说明

(一)“xxxx项目”房地产项目销售收入

本次清算采用销控表核对账簿金额加调整项目计算总收入,即截止清

算日xxxxx年x月xx日,账面确认销售收入应为xxxxx元未分明细核算。按销控表分明细划分普通住宅销售收入xxxxxxx元,非普通住宅销售收入 xxxxxxx 元,车库销售收入xxxxxxx元,共计xxxxxxx元,与账面差异xxxxxx元,因为以前结转的收入中有按预测绘面计收入来结转的,所以认定为账面结转差异,应以销控表上的每户实际收入为准。

xxxxx房地产开发公司 土地增值税清算报告

(二)扣除项目

截止xxxxx年xxx月xx日,我公司开发成本帐列“xxxxx项目x至x

期”开发项目土地成本及房地产开发成本总金额为:xxxxxxx 元,其中取得土地使用权支付的金额为xxxxxxxx元;拆迁补偿支出为 xxxxxxxxx元,前期工程费用xxxxxxx元;建筑安装工程费用xxxxxxxx元;公共配套费用xxxxxxxx元, 开发间接费用xxxxxxxxx 元。

经清算确认金额为:

1、取得土地使用权支付的金额

支付取得土地使用权及相关税费共计xxxxxxxx元,未开发部分调减额

xxxxxxxxx元,,审核确认金额为xxxxx元;

2、房地产开发成本

①拆迁补偿支出xxxxxx元, 预计拆迁补偿费调减额xxxxxxxx元,及

未开发部分调减额xxxxxxx元,审核确认金额为xxxxxxx元;

②前期工程费用xxxxx元,调减额xxxxxx元;调减原因:无合规票据

入账及不应该进成本的费用调整,审核确认金额为xxxxxx元;

③建筑安装工程费用xxxxxxx元, 调减额xxxxxxx 元,系未取得合法

票据入账,审核确认金额为xxxxxxx 元;

④公共配套费用xxxxxxx 元, 调减额xxxxxx元,系未取得合法票据

入账,审核确认金额为xxxxxxx元;

⑤开发间接费用xxxxx 元,调减xxxxxx 元,系未取得合法票据入账及

不属于开发间接费用,审核确认金额为xxxx元;

以上合计,房地产开发成本审核确认金额为xxxxxxx元。

xxxxx房地产开发公司 土地增值税清算报告

3、开发费用计算扣除额

由于贷款不能分项目提供金融机构利息证明,遵循国税函[2010]220

号文件,房地产开发费用在按“取得土地使用权所支付的金额”与“房地产开发成本”金额之和的10%以内计算扣除。(取得土地使用权所支付的金额+房地产开发成本)*10%=(xxxxx +xxxxx)*10% =xxxxxx*10%=xxxxx元。

4、与转让房地产有关的税金

我公司该项目实际缴纳税金及附加xxxxx元,其中:营业税 xxxxx

元,城市维护建设税xxxxx元,教育费附加xxxxxx元,地方教育附加xxxxxx元,按普通住宅、非普通住宅及车库销售收入比例分摊计算扣除。

5、加计扣除:

我公司为从事房地产开发的企业,《土地增值税暂行条例实施细则》

第七条第六款规定,“对从事房地产开发的纳税人按土地及开发成本计算的金额之和,加计20%的扣除”, 普通住房加计扣除数(扣除代收代支费用)+非普通住房加计扣除数(扣除代收代支费用)+车库普通住房加计扣除数(xxxxxxx+xxxxxxx-xxxxxx)*20% = xxxxxxx元。

(三) “xxxxxxx”项目截止清算日已全部出售,依据国家税务总局

对土地增值税清算有关规定,本项目有普通住宅销售、非普通住宅销售与其他房产(车库)销售,应分别计算增值额。扣除项目具体情况(见附表一):

(四)增值额及增值率

1、普通住宅土地增值税的增值额为:xxxxxxx 元;增值率:xxxx%;适用税率:xxx%。

2、非普通住宅土地增值税的增值额为:xxxx元; 增值率: xxxx%;

xxxxx房地产开发公司 土地增值税清算报告

适用税率:xxx%。

3、车库土地增值税的增值额为:xxxx元; 增值率: xxxx%; 适用税率:xxx%

(五)应补(退)土地增值税

我公司“xxxxx”项目土地增值税清算如下:

1、普通住宅增值率xxxx%,未超过20%,不应缴纳土地增值税;

2、非普通住宅增值额为xxxx 元; 增值率: xxxx%;适用税率:xxx%;

应缴纳土地增值税xxxxx元。

3、车库增值额为xxxx元;增值率xxxx%,适用税率xxxx%,应缴纳土

地增值税xxxxx元。

截止清算日该项目应交土地增值税xxxxx元,预交土地增值税xxxx

元 ,故本次清算应补税款为:xxxx元。

(六)、其他说明事项

本报告清算截止日为xxxx年xx月xx日。(遵循配比原则,汇总实际

缴纳税金时间截止xxxx年xx月xx日止。)

xxxx年xx月xx日

xxxxx房地产开发公司 土地增值税清算报告

附表一: