简述20##年度中国覆铜板行业调查统计分析报告

CCLA秘书处

说明:①、本报告中可比企业指:20##、2013两年度某个统计项目均有数据填报的企业;

②、本报告中凡可比企业20##年的汇总数据,与《20##年度覆铜板行业调查分析报告》(20##年5月发布)中相应的数据无可比性,因为可比企业的组成不同。

1.20##年全国覆铜板的总生产能力和产能利用率

按照可比企业的数据以及对行业情况的了解,估算20##年全国各类覆铜板的生产能力如表1。

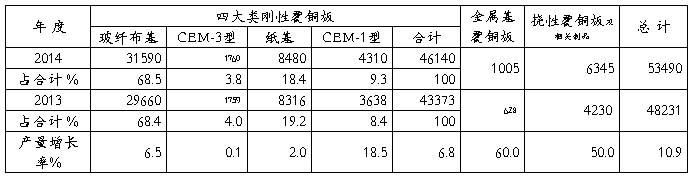

表1 20##、20##年中国大陆各类覆铜板生产能力估算

2. 2014年全国覆铜板的产量测算

在20##年各类覆铜板产量的基础上,参考可比企业的产量增长率及未填报企业的情况,测算出20##年全国各类覆铜板的产量及增长情况见表2。

表2. 20##、20##年全国各类覆铜板产量及增长情况 单位:万㎡

按表2测算的数据,20##年我国各类覆铜板总产量较20##年又增长了1成,突破5亿平方米。对照表1的产能数据,产能利用率只有7成左右,尤其是金属基覆铜板的产能利用率只有42.9%,挠性覆铜板及相关制品只有61.7%。说明我国覆铜板的产能过剩问题仍然很严重,产业结构调整的任务十分艰巨。

3. 2014年全国覆铜板的销售情况

测算模式:

◎ 20##年全国各类覆铜板销售量=表2中各类覆铜板产量×出货率(≈可比企业的出货率)。

◎ 20##年全国各类覆铜板销售收入=各类覆铜板销售量×可比企业相应的销售收入/销量。

按照上述模式计算的结果如表3和表4。

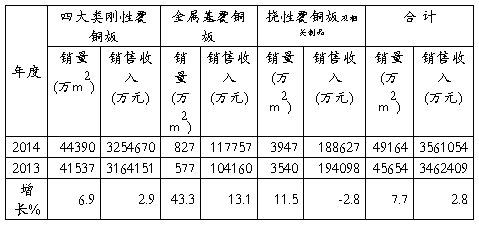

表4显示,20##年我国各类覆铜板销售量同比增长7.7%,而销售收入只增长了2.8%,各类覆铜板的销售收入增幅都远低于销售量的增幅,尤其是挠性覆铜板及相关制品,销量增长了11.5%,销售收入反而减少了2.8%。各类覆铜板都呈现量增价跌的态势,反映出覆铜板行业整体利润率下降,经营状况更加严峻。

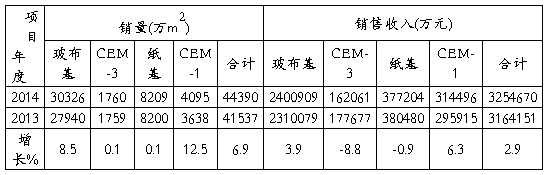

表3 20##、20##年全国四大类刚性覆铜板销售及增长情况

表4 20##、20##年全国各类覆铜板的销售及增长情况

4、20##年商品半固化片(多层印制电路用粘结片)产量、销量、销售收入的估算。

结合20##年全国商品半固化片的产销数据,参考可比企业的产、销增长率、出货率(销量/产量)和销额/销量,测算出20##年的产销及增长情况见表5。

表5 20##、20##年全国商品半固化片产销及增长情况

表5显示,全国商品半固化片销量大幅增长,销售价格呈现微降的状况。商品半固化片销量的大幅增长,一是说明多层印制板对商品半固化片的需求在增长,二是我国大陆生产的商品半固化片在增长,三是说明我国大陆生产的商品半固化片技术水平和性价比在提高。

5. 2014年全国覆铜板和商品半固化片合计销售收入

以表4和表5的有关数据汇总得到20##年全国覆铜板和商品半固化片的合计销售收入如表6。

表6显示,20##年全国覆铜板和商品半固化片的合计销售收入又突破400亿元,同比微涨,比 20##年的同比微跌略有好转。

表6 20##、20##年全国覆铜板和商品半固化片的合计销售收入 单位:亿元

6. 2014年全国覆铜板的进出口情况

6.1 全国覆铜板进出口量、值

由有关部门统计的全国覆铜板(商品名称:印制电路用覆铜箔板,商品编码:74102110)进出口情况如表7。

表7 20##、20##年全国覆铜板进出口情况

表7显示,20##年全国覆铜板的出口量、额、单价同比微幅降低,跌幅较20##年有较大收窄;进口量同比小幅降低6.39%,进口额同比提高2.81%;所以进口单价同比较大增长了9.82%;由于出口单价降低而进口单价升高,且进、出口单价价差较20##年进一步放大,所以外贸逆差又冲破4亿美元,同比大幅增长了近18%。总之,20##年的覆铜板国际贸易形势总体十分严峻。

6.2 进出口地区分布

6.2.1 出口地分布

20##年我国覆铜板的出口地共67个(亚洲23国/地,非洲5国,欧洲27国,美洲11国,澳洲2国),比上年增加8个。按出口量统计的出口地区分布如表8所示。

表8 20##、20##年中国大陆覆铜板出口地区分布(按出口量)

表8显示20##年我国覆铜板向香港地区、韩国、印度、泰国等4个国家/地区的出口共占了80.51%的比例;其他63个出口地只占了19.49%;向香港地区出口的比例减少了5.21个百分点,而向韩国、印度、泰国、台湾地区和美国出口的比例分别有所增加。

6.2.2 进口地分布

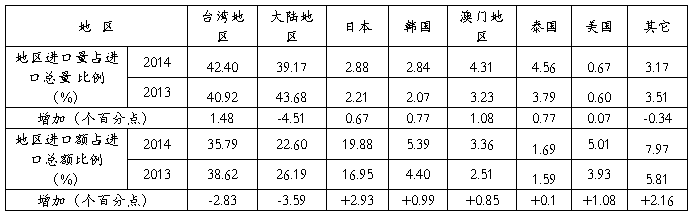

20##年我国覆铜板的进口地共23个(亚洲12个,欧洲9个,美洲2个。),与上年无变化。按进口量和进口额统计的中国大陆覆铜板进口地区分布如表9所示。

表9 20##、20##年中国大陆覆铜板进口地区分布

表9显示,按进口量分,20##年主要进口地为台湾地区、大陆地区、泰国、澳门地区、日本和韩国,共占进口总量的96.16%,而其他17个地区只占了3.84%。从我国大陆地区进口的比例同比上年减少4.51个百分点,从台湾地区、澳门地区、泰国、韩国、日本进口覆铜板的比例较上年都有所增加。

按进口额分,20##年从台湾地区、大陆地区、日本、韩国、美国和澳门地区的进口额,共占进口额总量的92.03%,而其他17个地区只占了7.97%。从台湾地区和大陆地区进口覆铜板的比例较上年分别减少2.83和3.59个百分点,从日本、美国、韩国和澳门地区进口的比例都有所增加。

表9的资料还显示,进口产品的数量占总量的比例与进口额占总额的比例很不协调,从美国和日本进口的数量分别仅占总量的0.67%和2.88%,而进口额占总进口额的比例却为5.01%和19.88%;而从我国大陆地区的进口量比例高达39.17%,而进口额比例仅为22.60%。

统计数据还显示,大陆地区的进口单价(进口额/进口量)仅为6.9751美元/千克,而日本、美国、意大利和瑞士分别为83.5109、90.8162、109.5000和114.5899美元/千克,显然从这些国家进口的产品平均附加值都很高。

6.2.3 20##年中国大陆覆铜板按贸易方式区分的进出口比例情况如表10。

表10 20##年中国大陆覆铜板各种贸易方式量值比例情况 单位:%

表10数据显示,我国目前以一般贸易方式进出口的覆铜板比例较小。

7. 2014年中国大陆地区覆铜板需求测算

测算模式:20##年市场需求量=销售量-出口量+进口量

其中销售量取表4中的各类覆铜板49164万m2;出口量取表7中的12.7127万吨,按20吨/万m2折合约6356万m2;进口量取表7中的9.6832万吨,按20吨/万m2折合约 4842万m2。

测得20##年我国覆铜板市场需求量为47650万m2。

与表1对20##年各类覆铜板生产能力估算的76695万m2对比,也可见中国大陆覆铜板的产能严重过剩。但从前述对表9的分析看,高附加值的产品生产能力却不足,仍需大量进口。

8. 2014年科研技改情况

汇总调查表中的技改项目和新产品、新工艺填报情况显示,20##年覆铜板及设备、原材料企业在实施技术改造、开发新产品、新工艺、节能降耗、减排各方面都取得了很大成绩。行业强调和大力推进发展的高技术覆铜板,如高导热、高散热覆铜板、高耐热性、高频、高速覆铜板、无胶挠性覆铜板等等新产品,在多个企业投入研发或量产。(详细情况略)

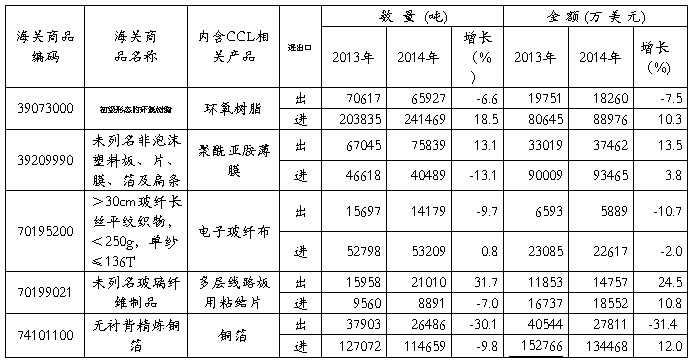

9. 2014年覆铜板行业相关产品进出口信息

统计了与覆铜板相关的5个税则号原材料产品20##年的进出口量、值,如表11。

表11 20##、20##年覆铜板相关产品进出口数据

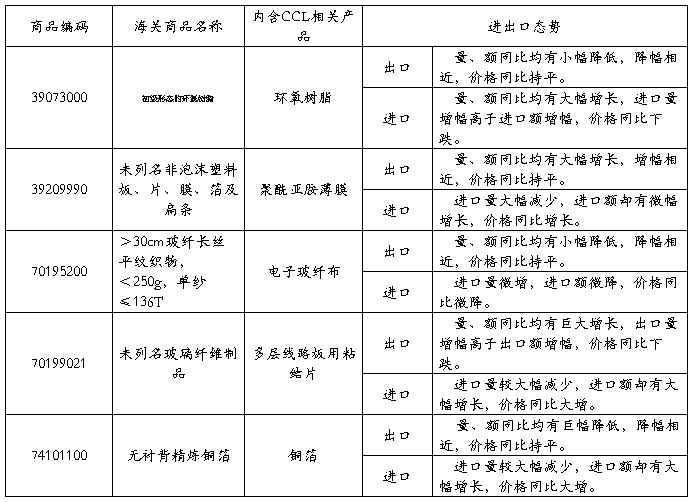

表11数据显示的这五种产品20##年的进出口态势,可概括如表12。

表12 20##年覆铜板相关产品进出口态势

10. 2014年全行业经济运行评价

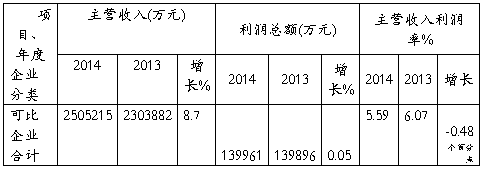

10.1可比企业的经济效益分析

覆铜板可比企业20##、20##年主营业务收入和利润情况见表13。

表13 覆铜板可比企业20##、20##年主营业务收入和利润情况

表13的数据显示,各类覆铜板可比企业20##年的主营收入同比增长8.7%,而利润总额同比几乎无增长,所以利润率同比微降,也表明全行业20##年经济运行总体上仍比较艰难。不过从几家亏损企业的数据看,其亏损额较20##年大幅减少,也表明行业在艰难运行中仍然取得了较好的成绩。

10.2 可比企业的能耗情况

同时填报了主营收入和能耗总量的各类覆铜板可比企业20##、20##年变化情况如表14。表中的玻璃布基覆铜板可比企业有18家,万元收入能耗平均为0.0801吨标煤/万元,比20##年又有降低。纸基、挠性、金属基覆铜板由于可比企业太少,仅供参考。全行业24家可比企业的万元收入总计平均能耗为0.0896吨标煤/万元,也由于各类产品制造工艺的差异,能耗差距较大,仅供参考。

表14 覆铜板可比企业20##、20##年能耗及变化情况

10.3 全行业20##年经济运行评价

10.3.1 2014年中国大陆覆铜板行业运行态势总体上是向着良性的方向发展

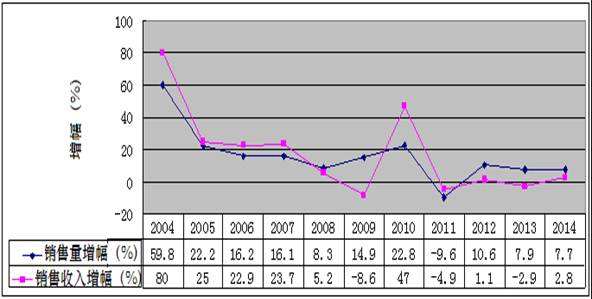

20##年我国各类覆铜板的产销量都得到不同程度的增长(详见表2和表4),总产、销量同比分别增长 10.9%和 7.7%,而销售收入只增加了2.8%,可见平均价格同比仍然继续下降。图1是我国覆铜板从20##年以来,每年总销量和总销售收入较上年同比增长幅度的变化情况。从图1显示的趋势看,20##年销售收入的增幅虽然继续低于销售量的增幅,但与“黑色的20##年”两个增幅都为负值相比,与“无所作为的20##年”两个增幅的巨大差距相比,与“惨淡经营的20##年”两个增幅一正一负的强烈反差相比,20##年两个增幅都为正增长,而且二者的差距大大缩小,表明行业经济运行态势总体上是向着良性的方向发展。

图1 20##年以来中国覆铜板销量、销售收入历年增长幅度变化趋势

10.3.2 产能过剩问题仍然严峻

表1对20##年各类覆铜板生产能力估算为7.7亿m2,较20##年又增长了7%,而20##年我国各类覆铜板覆铜板市场需求量测算为4.8亿,总产量为5.4亿m2。总产能利用率只有7成左右,尤其是金属基覆铜板的产能利用率只有4成,挠性覆铜板及相关制品只有6成。说明我国覆铜板的产能过剩问题仍然很严峻。

调整过剩产能的工作,在覆铜板行业显得更加长期而艰巨。一方面,覆铜板是任何高中低档电子整机、部件都离不开的基础电子材料,而在我国乃至全球,电子信息产业仍然处于不断的发展之中,既然各种高中低档覆铜板的市场存在而且在发展,在市场经济下,关停过剩产能和扼制产能扩张的工作就显得更加困难且无力。另一方面,全行业都已经共识,要改变企业经营状况的重要决策之一,就是要提高产品技术含量,研发和生产高档覆铜板。然而高档覆铜板的市场更是有限的,当众多企业都去朝着一个方向去努力的结果,也无疑会带来产能过剩的隐患。

10.3.3 产品结构继续调整 高技术覆铜板酝酿突破

从覆铜板企业生产的大类产品看,20##年玻璃布基覆铜板企业生产的厚度小于0.5mm及以下的薄型化FR-4的比例,在不断提高,有些企业达到90%;商品半固化片同比增幅近20%,这两类产品主要用于多层印制板,其技术含量较普通FR-4及半固化片要高;纸基覆铜板企业生产的CEM-1,20##年也有近20%的增长;另外,玻璃布基覆铜板企业对大宗传统产品——用双氰胺体系固化的普通FR-4,也通过对其体系组成的研究与优化,改善提升材料的耐热性、耐湿性与机械特性,以适用无铅化的要求,拓展了其在PCB的适应范围。

目前已拥有高导热、高散热覆铜板、高耐热性、高频、高速覆铜板、无胶挠性覆铜板等等高技术覆铜板的企业,又开始把产品努力推广到全球更高端的客户群,比如苹果手机,汽车电子等等。更值得一提的是,集成电路用封装基板用覆铜板的研发,也终于有了正式公开的报道。种种迹象表明,我国的高技术覆铜板正在酝酿着重大突破。

10.3.4 进一步提升对新环保标准《电子工业污染物排放标准》的重视程度

近年来,国家对企业的废气、废液处理排放的要求愈加严格。即将颁布的GBXXXX——20XX《电子工业污染物排放标准》中,明确规定了覆铜板企业的氮氧化物和二氧化硫浓度的排放标准。从调查表中有填报数据的情况看,有些企业目前的数据,与新标准的要求差距很大。随着新标准颁布的临近,这一问题将会成为制约覆铜板行业发展的重大问题。由于问题的严重性和迫切性,有些企业积极向国家环保部门反映企业的实际情况和进一步论证新标准实施的可行性,有些企业已经或正在研究采取改变废气回收方法以降低排放值。总之,这一问题在20##年引起了行业较多企业的重视。

11、对20##年行业发展的展望

在被调查企业填报的“公司对20##年度中国(大陆)覆铜板行业的预测”的描述中,有一家在全球占有重要地位的大型覆铜板企业,概括分析了美、欧、日、印、俄、巴和南非等经济体特别是我国的政治、经济走势后,认为“在错综复杂的经济形势下,电子市场仍会保持成长,尤其是中国政府已正式批准了电信和联通的LTE-FDD 4G经营牌照, 4G终于落地,我们还是对其可能产生的订单“溢出”效应寄予期待。从宏观上看,汽车电子产品、数据处理器、交换机及消费类的手机、家电等,仍会在20##年有好的市场发展,当然隐忧就是似乎没有什么新的创意产品出台。虽然电子市场仍预期增长,但若新产品没有拉动力,则传统产品就会充当主力;加之原材料看跌,预期在价格方面将会有激烈的竞争。

20##年不论是宏观经济形势,还是金融货币形势;不论是大宗商品走向,还是电子市场的前景,均表现出十分矛盾的现象,各种有利不利的因素互相渗透、交错,从而令20##年的市场呈现多变且不稳定的局面。需求是有的,但要完成预算任务的盈利目标,则十分不易。”这应该是对20##年行业发展展望的有代表性的表述。

结合本报告对20##年各方面的调查数据和经济运行评价,对20##年的展望可概括为:产业结构继续调整;主要由产能过剩造成的价格竞争仍然激烈;随着国家将高技术覆铜板列入工业强基专项行动实施方案,高技术覆铜板的突破将可能取得重大进展;全行业经济运行将会进一步向良性方向发展;电子工业污染物排放新标准将对覆铜板行业产生重大影响。

附件1 20##年覆铜板行业十强排序表(略)

附件2 20##年玻纤布基覆铜板(包括CEM-3型)十强排序表(略)

附件3 20##年覆铜板行业商品半固化片十强排序表(略)

附件4 20##年纸基覆铜板(包括CEM-1型)七强排序表(略)

附件5 20##年挠性覆铜板(包括相关挠性制品)八强排序表(略)

第二篇:20xx-20xx年度中国医生薪酬情况调查报告

2012~20##年度中国医生薪酬情况调查报告

20##年美国著名医学网站Medscape推出了20##-20##年度美国医生薪酬调查报告,放射科和骨科医生以$315,000年收入成为美国医生薪酬榜冠军,眼科医生年收入较前年增加9%,成为最幸福的科室。与美国同行相比,中国医生的收入情况如何呢? 为了解中国各类医生的真实收入情况,丁香园展开了深入调查。

本次调查共收到有效问卷20834份,涉及32个临床主要科室初级职称及以上医生。所有数据均来自丁香园调查派网络在线调查。

一、不同科室医生年收入情况

2012~20##年度,中国医生平均年收入为¥67,516。其中心胸外科医生以年收入¥73,851高居中国医生收入榜首,紧接着是神经科¥73,680和老年病科¥73,657;垫底的是中医科¥55,507及全科¥49,284。

图1.不同科室医生年收入情况

二、男女医生年收入比较

男性医生年收入平均为¥68,832,男医生年收入较女医生(¥63,481)高8.2%。

图2.男女医生收入比较

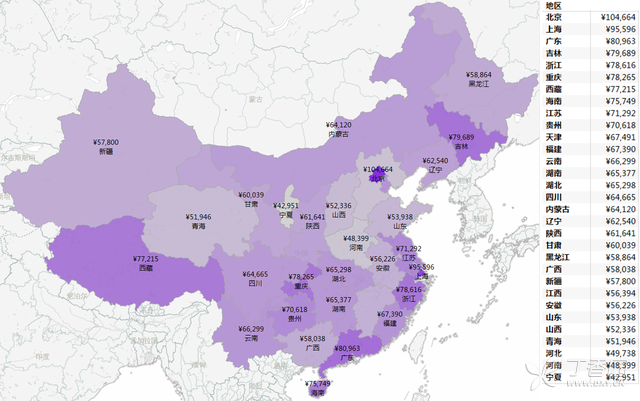

三、不同地区医生收入情况

2012~20##年度医生平均年收入最高的地区为北京市¥104,664,排在第二、三位的分别为上海市¥95,596,广东省¥80,963。平均年收入最低的地区分别为宁夏¥42,951,河南省¥48,399和河北省¥49,738,均低于每年5万元。(注:本次调查数据仅涉及中国大陆地区)

图3.不同地区医生年收入情况(颜色越深代表平均年收入越高)

四、医师资格证对收入的影响

拥有医师资格证的医生年收入为¥68,285,高出无医师资格证的医生(¥40,676)67.9%。

图4.医师资格证对医生收入的影响

五、不同职称医生的收入情况

高级职称医生的平均年收入为¥101,193,副高级职称医生为¥87,541,中级职称医生和初级职称医生年收入分别为¥73,049和¥55,717。

图5.不同职称医生的年收入情况

六、不同学历医生的收入情况

博士及博士后医生的平均年收入为¥97,953,硕士学历医生年收入为¥68,760,本科学历为¥60,366,大专及以下医生为¥46,856。

图6.不同学历医生的年收入情况

七、不同等级医院医生的收入情况

三级甲等医院医生的平均年收入最高为¥76183,而其他三级医院医生平均年收入为¥68294。二级医院和一级医院医生平均年收入分别为¥56318和¥49347。

图7. 不同等级医院医生的收入情况

八、不同聘用方式对医生收入影响

拥有正式编制的医生平均年收入为¥70,409,合同制医生年收入为¥59,798,正式编制医生的年收入较合同制医生高17.7%。

图8.不同聘用方式医生的年收入情况

九、医生年收入的组成

医生年收入的各来源中,基本工资所占比例最高为47.7%,接近一半;其次分别为医院奖金27.4%,科室奖金17.7%,药企财务支持(活动支持、处方返利等)4.4%,教学及科研收入1.6%,其他1.2%。

图9.医生年收入的组成

十、医生认为影响年收入的因素有哪些

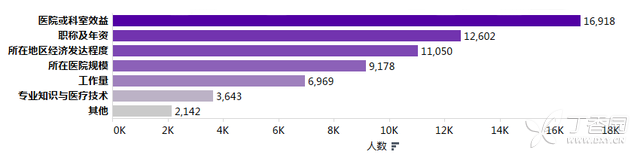

认为“医院或科室效益”是影响年收入主要因素的医生人数最多,有16918人(81.2%),其次为“职称及年资”12602人(60.4%),“所在地区经济发达程度”11050人(53.0%)。

图10.影响医生收入的不同因素

十一、医生对自己收入的满意度

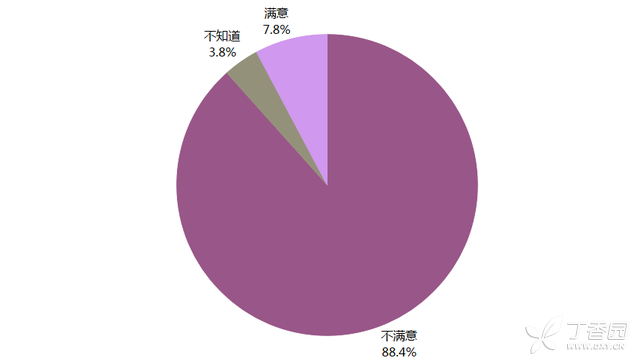

当问及医生对自己的收入是否满意时,88.4%的医生表示不满意,表示满意的仅占7.8%。

图11.医生对自己收入的满意度

十二、医生平均每天工作时间

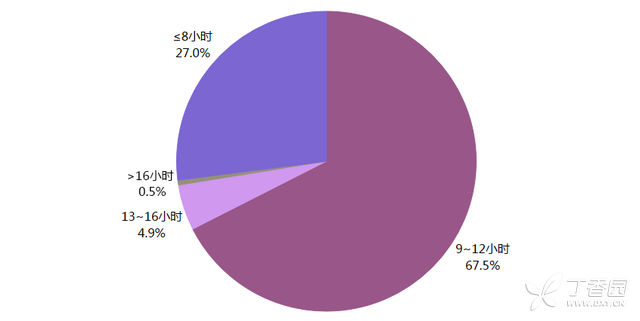

医生平均每天工作9~12小时的人数最多,占总人数的67.5%,其次分别为少于或等于8小时27.0%,13~16小时4.9%,大于16小时0.5%。

图12.医生平均每天工作时间

十三、参与调查医生概况

参与调查的20834名医生中,男性15713人(75.4%),女性5121人(24.6%);97.2%拥有医师资格证;94.1%受雇于公立医院,5.9%受雇于私立医院。所有受访者中,有2036人来自普外科,人数最多,其次分别为骨科1682人,心内科1325人,普内科1276人及神经科1027人。

十四、总结

综上所述,2012~20##年度中国医生的平均年收入为¥67,516,其中心胸外科医生收入最高,为¥73,851,其次是神经科¥73,680和老年病科¥73,657。不同地区中,北京市医生收入最高,为¥104,664,排在第二、三位的分别为上海市¥95,596和广东省¥80,963。

医生年收入的各来源中,基本工资所占比例最高为47.7%,其次为医院奖金27.4%和科室奖金17.7%,这三项占到了医生总收入的92.8%;同时医生们认为 “医院或科室效益”(81.2%),“职称及年资”(60.4%),“所在地区经济发达程度”(53.0%)是影响个人收入最主要的三个因素。

由于受到当下中国紧张医患关系、药企贿赂案等因素的影响,部分医生在提供薪酬数据时比较谨慎,统计结果会受到一定的影响。但总体反应了当下中国医生的薪酬现状。