XX支行20##年上半年信用风险分析报告

风险状况分析

一、总体情况

XX支行作为新设分支机构,信贷资产规模比较小,信贷资产结构也较单一,不良信贷资产没有发生,非信贷资产几乎没有,所以在此仅对相关的几项信用风险指标状况作一简单分析。

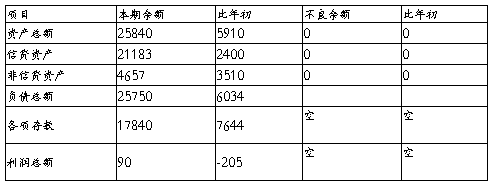

20##年6月末,全行资产总额25840万元,比年初增加5910万元。其中,信贷类资产余额21183万元,比年初增加2400万元;没有不良贷款的产生,不良贷款余额仍控制为零,关注类贷款余额11950万元,比年初增加1350万元。

全行负债总额25750万元,比年初增加6034万元,其中各项存款余额17840万元,比年初增加7644万元。

全行利润总额90万元,比年初减少205万元。

资产负债情况简表

单位:万元

二、信用风险状况分析

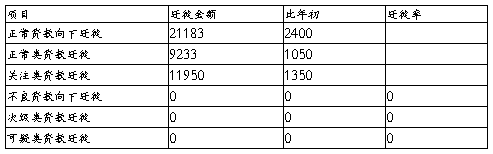

6月末,全行各项贷款余额21183万元,按贷款五级分类,正常类贷款9233万元,占比43.59%,比年初增加1049万元;关注类贷款11950万元,占比56.41%,比年初增加1350万元,关注类贷款均为政府融资平台贷款;没有次级、可疑和损失类贷款。从期限结构看,中长期贷款16811万元,占比79.36%,较年初增加2079万元;短期贷款4372万元,占比20.64%,较年初增加320万元;没有票据融资业务的发生。从客户结构看,公司类贷款18653万元,占比88.06%,较年初增加2361万元;个人类贷款2530万元,占比11.94%,较年初增加38万元。

(一)贷款风险分类形态迁徙分析

今年上半年,正常类贷款向下迁徙为关注类贷款11950万元,比年初增加1350万元,主要是今年新发放的XX土地储备中心的贷款1350万元,根据有关规定政府融资平台类贷款形态均应认定为关注类贷款。支行目前还没有不良贷款的出现,故关注类及以下形态贷款均没有发生向下迁徙的情况。

贷款风险分类形态迁徙情况表

单位:万元、%

(二)客户结构分析

1、法人客户信用等级结构分析

6月末,全行共有法人客户9户,比年初增加2户;贷款余额18653万元,比年初增加2361万元。其中,AA级以上(含)客户贷款余额比年初增加2111万元,占全行法人贷款增量的89.41%,占全部贷款增量的87.96%。

2、法人客户规模分布结构分析

支行目前的法人客户均属中小企业客户,截至6月末,中型客户2户,贷款余额8000万元,与年初持平,占全行法人贷款的42.89%;小企业客户7户,贷款余额10653万元,比年初增加2361万元,贷款余额占全行法人贷款的57.11%。

3、法人客户行业结构分析

6月末,法人客户贷款主要集中在政府融资平台类2户客户,即XX土地储备供应中心和广西XXXX工业园区投资有限公司,该2户贷款余额11950万元,比年初增加1350万元,占全行法人类贷款余额的64.06%,占全行贷款余额的56.41%;全部的关注类贷款也都是集中在该2户客户上。

4、零售客户基本结构分析

6月末,全行零售贷款客户24户,贷款余额为2,530万元,占总贷款余额的11.94%,均为正常类贷款。零售客户贷款品种按科目名称分类占比如下表所示:

(三)到期贷款收回情况

上半年,全行共到期贷款880万元,其中,贷款收回(含现金收回和还旧借新)1126万元,贷款到期收回率100%。全部为现金收回。

(四)新发放贷款情况

今年上半年新发放贷款3525万元,其中:法人客户3000万元,个人客户525万元。除了XX土地储备供应中心新发放的1350万元贷款根据规定调整为关注类贷款外,其他新发放贷款目前形态均为正常。

三、市场风险状况分析

目前影响我行信用风险的市场风险因素主要有贷款利率风险、存款利率风险、综合收益风险等。

随着国内国际形势的变化,国家为了控制通货膨胀和打压房地产价格,连续不断的出台提高各商业银行的准备金率和加息措施,以致今年以来银行体系各方压力较大,年内的银行融资,地方债务平台,提高拨备水平都显现出体系内部压力较大,此外加息导致企业财务成本上升,也会在一定程度上加大地方政府融资平台的融资成本,从而加大了风险暴露的可能性,特别是XX支行贷款投放结构本来就是高度依存于当地政府融资平台类贷款,这些都给我行的风险管理提出了更多的要求。

四、流动性风险状况分析

6月末,我行贷款余额21183万元,存款余额17840万元,存贷比高达118.74%。各项贷款的期限结构中,中长期贷款16811万元,占比79.36%,短期贷款4372万元,占比20.64%。中长期贷款比例过高,制约了信贷资产的有效流动,增加了风险防范的不确定性。

五、操作风险状况分析

一直以来,支行按照总行的工作安排,对信贷业务的操作流程、规章制度的执行落实等经常进行自查自纠,通过自查和总行相关部门工作组的内控检查或专项检查,发现或揭示了在信贷业务操作过程中存在的风险点,主要是由于支行客户经理配备不足,有时连双人调查制度都难以落实,加上客户经理的素质有待提高,工作责任心有待加强等导致了信贷业务操作过程中出现了或多或少遗漏和缺陷。同时,贷后检查流于形式,只是做一下表面文章,电话和客户联系了解一些面上的情况后就填写贷后检查表应付了事,没有实地调查,也没有形成翔实的书面贷后检查报告。

近期风险提示

XX土地储备供应中心5600万元贷款将于今年9月份到期,广西XXXX工业园区投资发展有限公司于今年10月份应归还2000万元本金,目前XX财政存在一定的还款压力,应注意还款风险,及早做好贷款的催收工作。具体要求一是20##年7月8日前发送《信贷业务到期通知书》至借款单位XX土地储备供应中心,要求借款单位立即做好各项协调工作,积极落实即将到期款项的筹集工作;二是建立投融资平台贷款催收台帐,从20##年7月份起每周至少有一次催收台帐登记记录,记录管户客户经理的催收进展及借款单位落实还款的进度;三是从20##年7月起,每月10日向上述借款单位索取关于还款落实进度的书面回函或有关书面材料,并留档备查;四是加强对贷款抵押物的监控管理。

下一步风险管理工作建议

一、信用风险管理方面

(一)主动培育优质客户群体,切实加大客户结构调整力度:如推行客户名单制管理,将信贷管理向深层次方向发展;推行客户价值评价体系,细化评价标准;做好风险排查和风险预判,及时识别和化解客户风险。

(二)严格敏感行业贷款准入和退出管理,积极防范政策性、系统性行业风险:如配合银监部门做好政府融资平台类贷款的清理,加大“两高一剩”行业中风险客户和潜在风险客户退出力度,推进“绿色信贷”建设;严格房地产信贷业务准入管理;密切关注由于人民币升值而造成影响的出口外向型企业贷款风险。

(三)根据总行的要求,切实地做好区域授信、行业授信、集团客户授信相结合的授信管理模式,逐步完善授信限额管理。

二、市场风险管理方面

根据目前国家的宏观调控政策,密切关注政府融资平台贷款和房地产贷款的潜在风险及早控制,采取风险化解措施。

三、操作风险管理方面

(一)根据贷款业务操作流程的岗位要求,配足客户经理,同时加大对客户经理的业务操作和业务素质的培训力度,加强操作风险的基础性工作、不断推进操作风险的精细化管理,务必做好道德风险和能力风险的防控。加强对信贷各岗位的监督检查 ,加强信贷规范管理工作。对贷款流程的规范,信贷档案的齐全,贷款三查制度的执行等方面进行详细的规范化、格式化。

(二)加强贷后管理工作的真正落实。从贷后管理方面来看,由于人员配置还不够,支行没有独立的贷后管理岗,总行派驻的风险经理工作压力大,不能完全全面地进行贷后管理监督,再加上人员限制,信用风险预警及贷款到期催收方式相对来说比较单一,催收手段主要为电话催收和现场催收,不能运用多方面的手段。

(三)细化、落实总行信贷考核评价体系,完善和丰富支行内部考核方式,实行对支行信贷资产质量水平,信贷业务管理能力的按月考核。

(四)尝试探讨设置独立的信用评级机构,充分发挥信用评级机构在信用风险管理中的重要作用。独立的信用评级机构在信用风险管理中的重要作用是信用风险管理的又一个突出特点。信息不对称导致的道德风险是造成信用风险更为重要的原因之一, 对企业信用状况及时、全面地了解是防范信用风险的基本前提。独立的信用评级机构的建立和有效运作是保护信贷资产利益、 提高信息搜集与分析的规模效益的制度保障。

XX支行信贷管理部

二〇##年七月七日