专项资金审计报告

XXX政府:

我们接受委托,审计了贵单位承担的“XX镇不锈钢产业培育与升级发展”项目(项目编号:2011B080203014; 下达文号:粤财教[2011]576号)的专项资金在20xx年03月至20xx年11月的收支使用情况。贵单位的责任是提供真实、合法、完整的审计资料。我们的责任是对“XX镇不锈钢产业培育与升级发展项目”专项资金的收支使用情况发表审计意见。我们的审计是依据《中国注册会计师执业准则》及“粤财教[2011]576号”进行的。在审计过程中,我们结合贵单位的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。现将审计情况报告如下:

一.承担单位及项目基本情况

为加快不锈钢行业的转型升级,根据粤财教[2011]576号文精神,XXX政府于20xx年01月20日,申报“XX镇不锈钢产业培育与升级发展项目”。经广东省科学技术厅批准,于20xx年01月30日立项为:XX镇不锈钢产业培育与升级发展项目。

二.项目合同的有关规定

(一)在本项目执行期内,项目总经费为预算:30万元,其中:省科技厅下达经费:30万元。

总经费开支预算计划为:原材料费:11万元,用于各种原材料、辅助材料等低值易耗品的采购、运输、装卸、整理等。设备购置及使用费:12万元,用于技术创新、工艺创新、环境创新、制度创。专用业务费:7万元,用于开展技术实验(试验)、科学考察、业务调研、学术交流。

(二)项目完成时达到的主要经济目标

根据“XX镇不锈钢产业培育与升级发展项目”及相关文件要求,本项目完成后,将为镇内22家不锈钢企业培养47位高素质、高技能的应用型人才,建立起与不锈钢行业的人力资源需求相适应的专业结构型人才链条。

三.项目有关指标的执行情况

经审计,截至20xx年07月22日,合同执行情况如下:

(一)经费到位情况

我们根据银行明细记录单据确认:已到位的项目总经费为30万元,其中:已到位的省科技厅下达专项经费30万元。

(二)省科技厅下达经费单独列帐核算情况

经核查,贵单位已经为省科技厅下达“XX镇不锈钢产业培育与升级发展项目”经费单独列账核算,在专项经费支出科目下单独核算。

(三)项目经费的支出情况

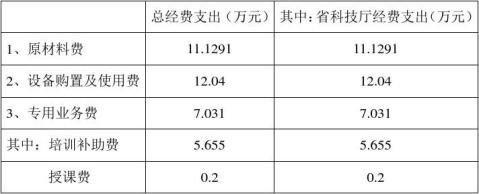

我们根据相关账簿及凭证记录取证,确认本项目实际支出:30.2001万元,其中:该项目有关经费实际支出30.2001万元,列表如下:

(四)主要经济指标完成情况 在承担本项目后,贵单位积极开展各类技术创新培训活动,组织县内22家不锈钢企业进行相关技术培训,其中:民营不锈钢企业47人、县内机关相关辅助9人。举办技术培训班,进行技术研讨和业务技术培训。培训内容涵盖模具设计、产品升级、机械安装与生产调试、产品抛光砂光质量技术提升、产品标签与产品注册等不锈钢生产企业沿用于实际生产的各方面技术。培训完成后,为县内22家不锈钢企业培养了47位高素质、高技能的实用型人才,使企业在产品质量及技术方面有实质性提升,建立起与不锈钢行业的人力资源需求相适应的专业人才结构链条。

四.有关附件

附件1.XX镇不锈钢产业培育与升级发展项目专项资金支出使用情况表 附件2. XX镇不锈钢产业培育与升级发展项目专项资金支出台账

第二篇:政府审计报告

10省区市财政支农资金管理使用情况审计调查结果

(二〇〇九年五月二十日公告)

为了促进党中央、国务院关于加快农村经济社会发展,保障农业稳定发展和农民持续增收方针政策的贯彻落实,审计署于20xx年,对河南、甘肃、山西、黑龙江、江苏、湖南、福建、陕西、内蒙古和重庆10省(自治区、直辖市,以下简称10省区市)2006至20xx年财政支农资金管理使用以及相关涉农政策执行情况进行了审计调查,重点抽查了30个县(市、区、旗)。现将审计调查结果公告如下:

一、基本情况

20xx年,10省区市财政支农资金投入3848.92亿元(比20xx年增长36%),其中:中央财政投入1737.48亿元(含专项补助1251.9亿元、财力性转移支付456.9亿元和部门对口下达28.68亿元),占45%;地方财政投入2111.44亿元,占55%。财政支农资金支出3492.03亿元(比20xx年增长37%),其中:用于农业生产和农民生活方面支出2709.93亿元,占78%;公益性投资支出185.47亿元,占5%;政府涉农部门支出569.76亿元,占 16%;其他支出26.87亿元,占1%。

审计调查结果表明,近几年来,中央和地方陆续出台了一系列支农惠农政策,加大了支农投入,在支持农业增产增收、改善农民生产生活、推动农村经济社会发展等方面发挥了积极作用。主要表现在: ——财政支农资金投入总量增长较快,直接用于农业和农民的支

出比例增加。从投入方面看,2005至20xx年,10省区市财政支农资金投入总量增长84%,其中中央财政支农投入同期增长92%,比地方财政支农投入同期增幅高出近14个百分点。从支出方面看,10省区市20xx年直接用于农业和农民的支出占财政支农支出总额的78%,比20xx年增加了3.45个百分点,其中对农民的直接补贴为426亿元,比20xx年翻了一番。

——用于农业基础设施建设的投入不断加大,促进了增粮增收。20xx年,各级财政对10省区市农村基础设施建设的投入为976亿元,比20xx年增长39%。上述投入的增加,促进了10省区市增粮增收,与20xx年相比,10省区市20xx年的农林牧渔业总产值增长了23%,粮食总产量增长了7%,农民人均纯收入增长了17%。

——农村社会事业支出不断增加,推动了农村经济社会全面发展。20xx年,10省区市各级财政用于农村义务教育、卫生等社会事业发展的支出达到1282亿元,比20xx年增长81%。安排新型农村合作医疗补助资金113亿元,使1.55亿人次参合农民受益;安排农村义务教育资金847亿元,实际享受免除学杂费补助、免费教科书补助和免除寄宿生生活费补助学生达9556万人次。

二、审计调查发现的主要问题

(一)财政支农投入政策在一些地方未完全落实到位。

1.部分地方财政支农投入未达到法定要求。据对10省区市(包括10个省级、113个市级和980个县级)的数据分析,农业总投入增长幅度未达到财政经常性收入增长幅度的省市县个数占总数的

33%,财政支农投入增量未达到上年增长水平的省市县个数占总数的18%。

2.部分地方未按规定对财政支农投入进行统计和考核。未按规定对固定资产投资用于农村的增量、土地出让收入用于农村建设的增量和建设用地税费提高后新增收入主要用于“三农”的部分3项指标进行统计和考核的地区,分别占80%、75%和87%,其中甘肃、山西等省的地方政府基本未对上述3项指标进行全面统计和考核。

(二)农业基础设施建设投入仍然不足。

1.农田水利设施建设亟待加强。一是病险水库较多。截至20xx年底,10省区市的病险水库总数为11 186座(大部分是中小型水库),占这些地区水库总数的44%,当年列入国家除险加固计划的病险水库只有2002座,占病险水库总数的18%。如粮食主产区湖南省截至20xx年底有5645座病险水库(大部分是小型水库),只有634座大中型和重点小型水库列入了当年中央补助规划,其他小型病险水库的除险加固工程完全由地方政府负责实施,由于财力有限,很难完成任务。二是灌溉渠道老化损毁比较严重。截至20xx年底,10省区市渠道完好的灌溉干支渠长度为36.8万公里,占总长度的57%,其中山西省完好的灌溉干支渠长度不到总长度的30%。

2.防汛抗旱监测预警系统建设滞后。2003至20xx年,陕西、重庆等8省市防汛抗旱监测预警系统建设投入1.31亿元,仅占其同期防汛抗旱经费投入的4%。截至20xx年3月,上述8省市实际设立水情监测站点1434个,尚不及水利部《水文站网规划技术导则》

要求的一半,其中111个有重要防汛任务的区县未设立水情监测站点。

3.一些地方农村饮水安全项目实施缓慢。20xx年,10省区市财政投入农村饮水安全项目的资金为28.68亿元,约占同期财政支农投入的0.75%。如国家在2006至20xx年间批复江苏省的26个农村饮水安全项目(总投资5.74亿元),本应于20xx年底前全部完成,由于地方配套资金不能按时足额到位,截至审计调查时,有21个项目尚未动工。

4.部分省市耕地面积减少。与20xx年相比,10省区市中仅有黑龙江、甘肃和内蒙古的耕地面积有所增加,其余7省市耕地面积减少了953万亩。

(三)财政支农资金分配、使用和管理不够规范。

1.部分地方存在违规使用财政支农资金或资金管理不规范的问题。10省区市财政和有关主管部门违规使用资金26.93亿元(其中用于建房买车5837.4万元),不规范管理资金45.75亿元,配套资金不到位65.97亿元。审计重点抽查的30个县在支农资金管理和使用方面均不同程度地存在问题。

2.部分地区结存资金数额较大。截至20xx年底,10省区市结存财政支农资金90.73亿元。其中,由于部分地方发放大中型水库移民后期扶持资金的移民数与国家有关部门核定的移民数不一致、扶持项目规划编制滞后等原因,造成10省区市结存中央财政下拨的扶持资金13.3亿元,占中央下拨这些地方的扶持资金总额的23%。

3.部分项目资金使用效益较差。审计抽查的10省区市应于2007

年底完成的86个财政支农项目中,有32个未达到设计要求和预期目标,占抽查项目总数的37%,致使已到位的8.24亿元支农资金未能充分发挥效益。如内蒙古自治区应于20xx年完工而未完工的支农项目总投资超过4.87亿元;重庆市林业局所属重庆市森林病虫害防治检疫站投资建设的昆虫博览园项目,因决策失误造成投资失败,其项目所有资产被法院拍卖用于抵偿债务,致使财政支农资金和国有土地增值收益1444万元全部损失。

三、审计调查发现问题的整改情况

国家发展改革委、财政部和水利部等部门高度重视审计调查发现的问题,认真研究完善政策制度,并督促相关地方政府进行整改。如针对大中型水库移民后期扶持资金结存过多的问题,全国水库移民后期扶持政策部际联席会议专门发文要求各地自查自纠,并向存在问题较多的6省市派出了中央部门联合督导组。截至20xx年底,除甘肃、重庆、河南3省市尚有部分大中型水库移民后期扶持资金未兑现外,其余7省市的结存资金已全部兑现。移民人口较多的重庆市还制定了项目扶持实施管理办法,建立了移民工作稽查特派员制度,将各县(区)扶持政策实施情况纳入年度考核目标。

10省区市人民政府积极进行整改。如针对财政支农投入政策落实不到位的问题,黑龙江、内蒙古、陕西和福建等省区制定了相关制度和考核激励办法,鼓励市县政府加大财政支农投入;江苏省及时调整和完善了农村饮水安全项目省级财政补助比例,加大了资金投入力度,加快了工程建设,截至20xx年底,该省农村饮水安全项目已全

部完工。

四、审计调查建议

(一)继续加大财政支农投入力度,突出支农投入重点。各级政府应按照党的十七届三中全会精神和当前“保增长,保民生,保发展”的政策要求,不断加大对农村水利设施、标准农田建设和农村饮水安全等工程的投入,突出重点地区和项目,因地制宜,整合支农资金。中央财政要进一步加大转移支付力度,逐步取消对中西部地区财政困难市县农村公益性建设项目的资金配套要求。

(二)进一步认真落实国家支农政策法规,完善农业投入保障机制。国家有关部门应加强调查研究,加快农业投入立法进程,建立健全全国统一的财政支农投入统计和考核制度,逐步建立起支持“三农”发展的长效机制。地方各级政府应认真贯彻落实《中华人民共和国农业法》及国家支农政策法规,完善支农补贴政策,规范和保障各级财政对农业和农村建设的投入。

(三)加强支农资金监管,提高资金使用效益。财政部、农业部等部门和地方各级政府应进一步建立健全责任机制,切实加强对支农专项资金和建设项目的全程跟踪检查与绩效评估,严肃查处资金分配、管理和使用中的违法违规问题,追究相关人员的责任,确保财政支农资金安全、规范、高效地使用