太阳能光伏产业市场调查报告

一、 太阳能行业政策及前景分析

近年来,欧洲一直保持作为太阳能光伏发电全球领先的地位,有两个以上的世界太阳能光伏发电装机容量的三分之一。 Germany, which is one of the largest market for solar PV deployment as well as the leading producer of solar cells and modules, along with new markets like Spain, Italy, France, and Portugal have further strengthened the position of the European market.德国,是世界上部署的最大的太阳能光伏市场,以及太阳能电池和组件,以及像西班牙,意大利,法国新市场的领先生产商,和葡萄牙也进一步加强了欧洲市场的地位。德国占据半壁江山,欧洲其他国家的份额也达到35%至40%,整个欧洲发货量占英利总产量的85%以上。

(一)国内太阳能行业政策

20##年,为落实国务院节能减排战略部署,财政部、住房和城乡建设部近日出台了一系列政策和意见,加快太阳能光电技术在城乡建筑领域的应用。

1、光伏屋顶计划

20##年3月份,按照《太阳能光电建筑应用财政补助资金管理暂行办法》,政府将对符合条件的太阳能光电建筑应用示范项目给予20元/Wp的补贴。据从事太阳能光伏生产的保定英利集团的一位人士介绍,该补贴的幅度比较大,大约能覆盖生产成本的30%-50%,这将大大降低太阳能光伏发电成本,有助于太阳能光伏利用技术的推广。

据了解,光伏发电应用主要分为三类,一是居民安置于屋顶用于发电,二是城市商业光伏幕墙,此外为大规模的光伏发电。财政部称,“太阳能屋顶计划”示范工程主要在大中城市推进太阳能屋顶、光伏幕墙等光电建筑,在农村则支持离网式发电,实施送电下乡。

但此次《暂行办法》明确表示,将优先支持学校、医院、政府机关等公共建筑应用光电项目。周涛认为,这说明目前政府只是希望通过补贴公共建筑的太阳能光伏项目,起到对社会的示范作用,而不是通过补贴拉动商业需求。

补助资金支持项目要求达到单项工程应用太阳能光电产品装机容量不小于50kWp,这意味着单个项目的补贴资金将达到100万元以上,实际上也将个人用户排除在补贴范围之外。 具体补贴将在20##年补助标准原则上根据与建筑结合程度、光电产品技术先进程度等因素分类确定。而且,以后年度补助标准将根据产业发展状况予以适当调整。

目前国际上对于光伏产业的补贴共有两种模式,一种是德国模式,通过提高光伏发电上网电价补贴;第二种为美国模式,采取抵税法案,光伏项目可享有30%的税收抵免。

2、金太阳政策

根据《可再生能源法》、《国家中长期科技发展规划纲要》、《可再生能源中长期发展规划》和《可再生能源发展专项资金管理办法》(财建〔2006〕237号),中央财政从可再生能源专项资金中安排部分资金支持实施金太阳示范工程。金太阳示范工程综合采取财政补助、科技支持和市场拉动方式,加快国内光伏发电的产业化和规模化发展,以促进光伏发电技术进步。

财政补助资金支持范围包括:利用大型工矿、商业企业以及公益性事业单位现有条件建设的用户侧并网光伏发电示范项目;提高偏远地区供电能力和解决无电人口用电问题的光伏、风光互补、水光互补发电示范项目;在太阳能资源丰富地区建设的大型并网光伏发电示范项目;光伏发电关键技术产业化示范项目,包括硅材料提纯、控制逆变器、并网运行等关键技术产业化;光伏发电基础能力建设,包括太阳能资源评价、光伏发电产品及并网技术标准、规范制定和检测认证体系建设等;太阳能光电建筑应用示范推广按照《太阳能光电建筑应用财政补助资金管理暂行办法》(财建〔2009〕129号)执行,享受该项财政补贴的项目不在本办法支持范围,但要纳入金太阳示范工程实施方案汇总上报;已享受国家可再生能源电价分摊政策支持的光伏发电应用项目不纳入本办法支持范围。

财政补助资金支持的项目必须符合以下条件:已纳入本地区金太阳示范工程实施方案;单个项目装机容量不低于300kWp;建设周期原则上不超过1年,运行期不少于20年;并网光伏发电项目的业主单位总资产不少于1亿元,项目资本金不低于总投资的30%。独立光伏发电项目的业主单位,具有保障项目长期运行的能力;项目必须达到以下技术要求:光伏发电产品及系统集成具有先进性,采用的光伏组件、控制器、逆变器、蓄电池等主要设备必须通过国家批准认证机构的认证,并网项目满足电网接入相关技术标准和要求,配置发电数据计量设备,并正常运行。

由财政部、科技部、国家能源局根据技术先进程度、市场发展状况等确定各类示范项目的单位投资补助上限。并网光伏发电项目原则上按光伏发电系统及其配套输配电工程总投资的50%给予补助,偏远无电地区的独立光伏发电系统按总投资的70%给予补助。光伏发电关键技术产业化和产业基础能力建设项目,给予适当贴息或补助。

(二)09年光伏业总结及前景分析

20##年,全球光伏产业的整体走势可以用先抑后扬来概括,整个上半年由于金融危机的最重影响,产业景气度可谓惨淡之极。进入下半年,随着全球经济的组件转暖,再加上各国政府大力推广太阳能政策的拉动效应渐多,光伏产业呈现了强势的复苏态势。

中投顾问能源行业首席研究院董谦指出,截止目前,国内主要光伏厂商已经相继公布20##年全年业绩,而其中的一大变化便是,相比于20##年,大多数厂商的出货量都有大幅度的提升。

无锡尚德2009财年显示,该年度公司总净营收达16.933亿美元,太阳能产品总装运量年比增长42%至704兆瓦。英利绿色能源20##年业绩也显示,20##年全年公司太阳能元件销售量为525.3兆瓦。而20##年盈利光伏组件销售量为281.5W.

另外,晶澳太阳能财报显示,20##年公司总交货量为509兆瓦,这与20##年的交货量相比有着83.8%的增幅。天合光能20##年4季度财报显示,20##年全年该公司太阳能元件出货量近399MW,较20##年增长了98.5%。

董谦指出,几大龙头厂商20##年出货量的大幅提升,应该是中国光伏企业整体竞争力提升的直接反映。而在20##年全球光伏市场容量增长有限的情况下,中国光伏厂商的市场份额继续攀升已成定局。

应用材料公司首席技术官马克平博士,对于太阳能光伏业务来说,20##年的国际金融危机并没有带来太多的影响。20##年太阳能光伏电力市场的下降主要是由西班牙太阳能产业出现泡沫所致。由于西班牙对德国模式的照搬照抄,尤其是政府的扶持和补贴,导致产能过剩市场出现泡沫。西班牙上马过多的太阳能光伏项目是由于该国日照条件比德国强得多,另外这个国家有很多代开发的土地。由于他们在太短的时间过度建设,使他们很快超过了德国的产业规模。20##年,西班牙超过德国成为全球第一大太阳能光伏市场。

马博士说:对此,我们得出的教训就是,太阳能光伏政策的制定一定要从分考虑本国国情,因地制宜地计量和实施。对于中国来说,我认为要小心谨慎地展开工作,不要武断地一刀切,不然就回重蹈西班牙的覆辙。我认为中国政府在制定产业政策时也必须采取谨慎态度。中国的太阳能光伏市场看起来比较小,但是成长很快。我认为今年中国的太阳能产业有可坑成为世界的前五强之一,3年内中国会成为世界的前三强之一,5年之后中国很可能成为世界第一。

二、 市场情况

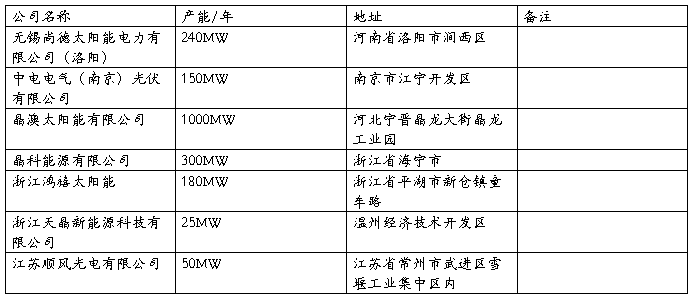

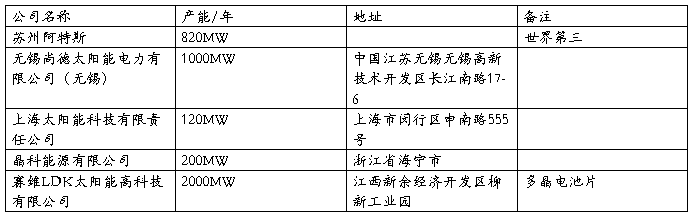

(一) 从世界范围看,太阳能发电机组产能情况

(二)国内太阳能光伏产业概况:

江苏:

20##年,江苏省光伏产业以无锡尚德为龙头,常州天合光、南京中电光伏等近30个与光伏相关的企业应运而生,规模居全国首位,太阳能电池产量占全国的70%、占世界总产量的23%以上,电池转换效率居世界前列。

江西:

20##年下半年,江西省南昌市和新余市签署经济社会发展战略合作框架协议,在光伏、绿色能源、电动汽车等低碳产业发展领域加强合作,做大做强江西光伏产业,打造光伏产业基地。

根据协议,双方将进一步加强在工业产业方面的对接合作。一是在光伏产业方面,依托江西赛维LDK,通过错位发展,集成建设,延伸产业链,打造光伏产业基地。其中,新余市重点发展硅料、多晶硅片及其他配套产品,全力打造光伏上游产品基地,南昌市重点发展薄膜电池、太阳能电池模组及其他配套产品,全力打造光伏中下游产品基地。

西藏:

西藏各类太阳能光电设施总容量达9000千瓦,太阳能光伏发电装机总容量居全国第一,太阳能产品已广泛在农牧民中推广应用。

西藏是我国太阳辐射能最多的地区,年均日照在3000小时以上,发展光伏电站具有得天独厚的优势。西藏已建成各类光伏电站近400座,其中包括目前世界上海拔最高的太阳能光伏电站——海拔5600米的双湖北措乡电站、目前国内最大的太阳能光伏电站——那曲安多县100千瓦电站、目前世界上海拔最高的风、光互补电站——海拔5200米的安多县岗尼乡电站。

(三)中国主要光伏厂家概况:

1、 多晶硅原料厂家:

2、 硅棒、硅片厂家:

3、 电池片厂家:

4、 电池组件厂家:

5、 电站项目:

(四)内蒙古主要太阳能光伏厂家概况:

1、 多晶硅原料厂家:

2、 硅棒、硅片厂家:

3、 电池片厂家:

4、 组件厂家:

5、 电站项目:

三、 电池片供应情况

(一)价格情况

以125S/165直径的硅片计算:

一般每一片125S/165直径的硅片可以做成2.5W的电池片

那么直接采购一片这样的电池片的话是10*2.5=25元

如果采购硅片外发加工的话,16+3.6*2.5=25元

以156S/200直径的硅片计算:

一般每片156S/200直径的硅片可以做成3.8W的电池片

那么直接采购电池片的话一片电池片需要10*3.8=38元

如果采购硅片外发加工的话:27+3.6*3.8=40.68元

从以上计算结果看,买硅片代加工为电池片要比直接采购电池片的价格高一些,但是以上计算只供参考,因为电池片的销售价格和代工价格会随着电池片的质量差别有所变化,以上的计算结果并不固定。最好的核算方法是:从每家供应商采购少量电池片做完实验后进行核算。

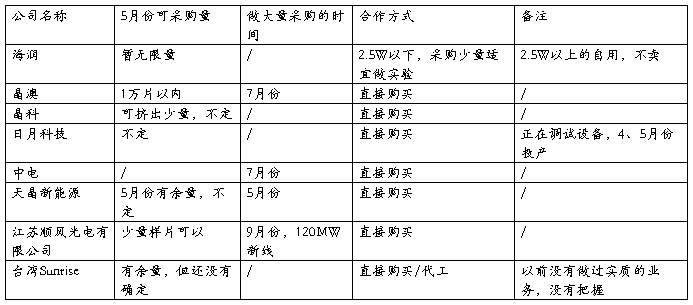

(二)电池片供应量情况

小结:

1、 现在市场上需要的单晶电池片规格主要是125S/165直径、156S/180直径的。

2、 就目前来看,采购电池片比较紧张,大部分大厂已经签订长单至7月份,甚至更久。但是很多企业同意挤出少量样片与我们做实验。大概每家1万片的样子。所以5月份的时候,每家采一点,以上这些供应商可以采到5-10万片左右的电池片。

3、 但是像天晶新能源等小厂还有些余量。

4、 还可以陆续再联系一些其他的供应商,增加一些采购量。

四、 组件客户方向

(一)组件集成商

(二)电站项目

组件厂商的主要客户是组件集成商,也可以先找到电站项目。而且现在中国国内很多的电站项目是由国内较大的光伏行业的集团公司直接投资兴建,比如LDK、尚德、First Solar有自己的组件产品,不会向外再订购组件。

第二篇:中国太阳能光伏产业发展深度研究报告

中国太阳能光伏产业发展深度研究报告2009-2010版(含晶硅、薄膜)

详细内容见:/Html/yjxxny/2009-11/10/115156377.html

服务热线:010-51213089-800

电子传真:010-58851287

qq:805843735

msn:boomingfield@hotmail.com

Email:info#boomingfield.com(请将#改成@)

共158页,7.8万字 124张图表

订购电话:01051213089

邮箱:web@boomingfield.com

QQ:805843735

MSN:boomingfield@hotmail.com

正文目录

第一章 中国太阳能光伏行业发展政策与技术分析 1

1.1 2007-20xx年国内太阳能光伏发展相关政策 1

1.2 政府补贴政策分析 5

1.2.0太阳能光伏应用国家补贴整体分析 5

1.2.1 光电建筑政府补贴政策分析 8

1.2.1.1政府补贴的目的分析 8

1.2.1.2重点与优先补贴的领域分析 8

1.2.1.3 补贴标准分析 10

1.2.1.4 补助资金拨付程序分析 11

1.2.1.5补贴申报与实施分析 12

1.2.1.6补贴项目的技术要求 13

1.2.2 金太阳工程政府补贴政策分析 14

1.2.2.1政府补贴的领目的分析 14

1.2.2.2重点补贴的领域分析 14

1.2.2.3 补贴标准分析 15

1.2.2.4 补助资金拨付程序分析 15

1.2.2.5补贴申报与实施分析 16

1.3太阳能光伏发展技术分析 19

详细内容见:/Html/yjxxny/2009-11/10/115156377.html

1.3.1太阳能光伏行业主要技术路线分析 19

1.3.2 晶体硅技术发展分析 22

1.3.3薄膜技术发展分析 22

1.4 投融资环境分析 23

第二章 中国太阳能光伏行业的需求现状分析 25

2.1 市场需求概况 25

2.2 中国太阳能光伏行业的需求规模现状 27

2.3 国内各地区及城市太阳能光伏需求分布现状 28

2.3.1国内各省市太阳能光伏需求分布与规划状况 28

2.3.2 江苏太阳能光伏应用需求情况 30

2.3.3西藏太阳能光伏应用需求情况 34

2.3.4 其他省市区太阳能光伏应用需求情况 36

2.4 中国太阳能光伏行业的市场应用现状 38

2.4.1 BIPV光伏建筑一体化领域 40

2.4.2 光伏发电站领域 42

2.4.3 通信与工业领域 47

详细内容见:/Html/yjxxny/2009-11/10/115156377.html

2.4.4光伏产品领域(路灯、庭院灯、光伏水泵等) 48

2.4.4.1太阳能路灯 49

2.4.4.2太阳能庭院灯 51

2.4.4.3光伏水泵 52

第三章 中国太阳能光伏行业的供给现状分析 54

3.1 市场供给概况 54

3.2 中国太阳能光伏行业供给规模现状 54

3.2.1 中国太阳能光伏行业产能现状 54

3.2.2 中国太阳能光伏行业产量现状 55

3.3 中国太阳能光伏行业供给竞争现状与趋势分析 57

3.3.1 中国太阳能光伏行业区域及整体竞争现状 57

3.3.2 中国晶体硅太阳能电池市场竞争现状 59

3.3.3 中国薄膜太阳能电池市场竞争现状 63

3.3.4 中国太阳能电池原材料市场竞争现状 66

3.3.5 中国太阳能光伏行业供给竞争趋势 71

第四章 太阳能光伏行业组件价格及厂商分析 73

4.1 组件价格分析 73

4.1.1光伏组件整体价格分析 73

4.1.2晶硅光伏组件价格分析 74

4.1.3非晶硅薄膜光伏组件价格分析 75

4.2国内主要太阳能电池及组件供应商分析 76

4.2.1 晶体硅电池及其组件主要厂商 76

4.2.1.1无锡尚德(Suntech Power) 76

详细内容见:/Html/yjxxny/2009-11/10/115156377.html

4.2.1.2英利新能源有限公司 79

4.2.1.3晶澳太阳能(JA Solar) 82

4.2.1.4天合光能(Trina Solar) 84

4.2.1.5江苏林洋新能源(Solarfun) 86

4.2.1.6 CSI阿特斯 89

4.2.1.7 其它厂商 91

4.2.2非晶硅薄膜电池厂商 93

4.2.2.1深圳创益科技有限公司 93

4.2.2.2南通强生光电科技有限公司 95

4.2.2.3新奥光伏能源有限公司 96

4.2.2.4尚德电力上海工厂 97

4.2.2.5保定天威薄膜光伏有限公司 98

4.2.2.6深圳市拓日新能源科技股份有限公司 98

4.2.2.7河南新能光伏国际有限公司(SUNGEN) 99

4.2.2.8浙江正泰太阳能科技有限公司 100

4.2.2.9天津市津能电池科技有限公司 101

4.2.2.10其它厂商 102

第五章 中国太阳能光伏行业供给和需求情况预测 104

详细内容见:/Html/yjxxny/2009-11/10/115156377.html

5.1 中国太阳能光伏需求、供给规模预测 104

5.1.1 供应预测 104

5.1.2 需求预测 106

5.1.2.1 我国太阳能电池市场需求前景 106

5.1.2.2需求推动因素分析 107

5.1.2.3未来需求预测 111

5.2 国内各地区及城市太阳能光伏需求预测 121

5.3 主要需求领域应用预测 122

5.3.1光伏建筑一体化(BIPV)与城市屋顶电站应用预测 122

5.3.2 光伏电站领域应用预测 128

5.3.3 太阳能路灯应用预测 131

5.3.4其他应用领域预测 133

5.4 中国太阳能光伏生产技术及设备发展预测 133

5.4.1 生产技术未来发展重点与趋势 133

5.4.2 生产设备成本未来变动趋势 137

5.5 电池生产成本未来变动趋势 139

5.6 中国太阳能光伏市场前景分析 143

图表目录

详细内容见:/Html/yjxxny/2009-11/10/115156377.html

图表1-1:世界各国太阳能光伏应用政策状况 1

图表1-2:2007-20xx年国家关于发展太阳能光伏应用政策一览 2

图表1-3:2007-20xx年地方关于发展太阳能光伏应用政策一览 4

图表1-4:“太阳能屋顶计划”与“金太阳示范工程”补贴比较 5

图表1-5:国内外光伏发电政府补贴比较 7

图表1-6:“太阳能屋顶计划”重点支持领域 8

图表1-7:“太阳能屋顶计划”重点支持的建筑一体化主要安装类型 9

图表1-8:“太阳能屋顶计划”优先支持领域 10

图表1-9:“太阳能屋顶计划”财政补贴标准 11

图表1-10:“太阳能屋顶计划”申报与实施流程 12

图表1-11:“太阳能屋顶计划”项目技术要求 13

图表1-12:“金太阳示范工程”重点支持领域 14

图表1-13:“金太阳示范工程”财政补贴标准 15

图表1-14:“金太阳示范工程”申报条件要求 16

图表1-15:“金太阳示范工程”项目技术要求 16

图表1-16:“金太阳示范工程”申报与实施流程 18

图表1-17:光伏电池的市场结构情况(20xx年) 20

图表1-18:晶体硅和薄膜电池比较 20

图表1-19:中国首批冲击创业板上市的太阳能电池企业状况 24

图表2-1:20xx年全球太阳能光伏当年装机容量分布 25

图表2-2:2004-20xx年中国太阳能电池当年产量与装机容量对比 26 图表2-3:中国太阳能电池主要应用领域市场启动情况 26

图表2-4:2004-20xx年中国光伏装机容量统计 27

图表2-5:中国光伏装机容量增减情况 28

图表2-6:中国太阳能光伏产业中长期规划应用分布情况 29

图表2-7:2010~20xx年经济发达城市太阳能光伏发电设施情况规划 30 图表2-8:江苏省的光伏光伏发电应用情况 30

图表2-9:目前西藏太阳能通讯方面应用情况 36

图表2-10:世界太阳能光伏市场应用结构 39

图表2-11:20xx年中国太阳能光伏市场应用结构 40

图表2-12:2004-20xx年中国光伏建筑一体化(BIPV) 装机容量统计 42

图表2-13:1995-20xx年全球大规模光伏电站新增和累计装机容量增长趋势 43 图表2-14:2004-20xx年中国光伏电站装机容量统计 44

图表2-15:国家863计划“MW级并网光伏电站系统”已建成项目情况 45 图表2-16:国内主要光伏并网发电项目一览 45

图表2-17:2004-20xx年中国通信与工业领域装机容量统计 48

图表2-18:2004-20xx年中国光伏产品安装容量统计 49

图表2-19:2004-20xx年中国太阳能路灯安装容量统计 49

图表2-20:太阳能光伏水泵的主要技术性能及指标 53

图表3-1:2004~20xx年中国太阳能电池产能统计 55

图表3-2:2004~20xx年中国太阳能电池产量情况 56

图表3-3:2004~20xx年中国太阳能电池全球份额情况 57

图表3-4:太阳能电池产业链 58

图表3-5:20xx年中国晶体硅太阳能电池各厂商产量统计 60

图表3-6:20xx年全球薄膜电池厂商产量统计及分布 63

图表3-7:20xx年6月中国主要非晶硅薄膜电池厂商产能统计 64

图表3-8:2000-20xx年中国非晶硅薄膜电池产量变化情况 65

图表3-9:2004-20xx年中国多晶硅产量统计与增长预测 66

图表3-10:中国多晶硅主要竞争企业产能现状及其扩充计划 67

图表4-1:2009-20xx年全球光伏组件价格预测 73

图表4-2:2005-20xx年国内晶硅电池组件价格统计与预测 75

图表4-3:2005-20xx年国内非晶硅薄膜电池组件价格统计与预测 76 图表4-4:无锡尚德基本信息一览 77

图表4-5:2005-20xx年无锡尚德营业收入情况 77

图表4-6:2005-20xx年无锡尚德细分产品营业收入情况 78

图表4-7:2005-20xx年无锡尚德太阳能产品销售价格变动情况 78

图表4-8:2005-20xx年无锡尚德太阳能产品销售量增长统计 79

图表4-9:英利新能源主要数据一览(含核心产品产能/量、销售收入) 79 图表4-10:2003-20xx年英利各类产品产能扩张情况 80

图表4-11:2004-20xx年英利光伏组件出货量情况 80

图表4-12:2004-20xx年英利营业收入情况 81

图表4-13:英利产业发展情况纵览 82

图表4-14:晶澳太阳能基本信息一览 82

图表4-15:2006-20xx年晶澳太阳能产品产量增长情况 83

图表4-16:2006-20xx年晶澳太阳能营业收入情况 84

图表4-17:天合光能基本信息一览 84

图表4-18:2004-20xx年天合光能营业收入情况 85

图表4-19:2004-20xx年天合光能产品价格变动情况 85

图表4-20:2004-20xx年天合光能太阳能组件产量增长情况 86

图表4-21:江苏林洋基本信息一览 87

图表4-22:2006-20xx年江苏林洋营业收入情况 87

图表4-23:2006-20xx年江苏林洋细分产品营业收入情况 88

图表4-24:2006-20xx年江苏林洋太阳能组件产量增长情况 89

图表4-25:阿特斯基本信息一览 90

图表4-26:2004-20xx年阿特斯营业收入情况 90

图表4-27:2003-20xx年阿特斯太阳能组件产量、产能增长情况 91

图表4-28:创益科技基本信息一览 93

图表4-29:创益科技主要产品及其研发、生产状况 94

图表4-30:南通强生光电科技有限公司基本信息一览 95

图表4-31:新奥太阳能发展有限公司基本信息一览 96

图表4-32:尚德电力上海工厂基本信息一览 97

图表4-33:天威薄膜基本信息一览 98

图表4-34:拓日新能源基本信息一览 99

图表4-35:新能光伏国际基本信息一览 100

图表4-36:正泰太阳能基本信息一览 100

图表4-37:天津津能基本信息一览 101

图表5-1:2004~20xx年中国太阳能电池产量情况 104

图表5-2:2004~20xx年我国太阳能电池全球份额情况 105

图表5-3:中国各用途太阳能电池效率比较 106

图表5-4:各种能源发电成本对比 109

图表5-5:可持续发展所要求的可再生能源替代比例 109

图表5-6:太阳能光伏发电未来替代比例情况 110

图表5-7:各类可再生能源增长速度比较 111

图表5-8:2009~20xx年中国太阳能光伏规划与需求预测 113

图表5-9:2009~20xx年中国能源缺口情况预测 115

图表5-10:2009~20xx年中国光伏发电占可再生能源比例情况预测 116

图表5-11:2009~20xx年中国能源缺口所需光伏发电量预测 119

图表5-12:主要省市区太阳能光伏受重视程度比较 121

图表5-13:2009-20xx年BIPV与城市电站光伏建筑一体化规划与需求预测-1 124 图表5-13:2009-20xx年BIPV与城市电站光伏建筑一体化规划与需求预测-2 125 图表5-14:非晶硅与晶体硅在材料和制作工艺成本方面的比较 126

图表5-15:晶体硅电池与非晶硅电池受温度的影响功率下降情况比较 127 图表5-16:非晶硅薄膜电池与其它电池在建筑外立面的建筑效果比较 128

图表5-17:2009~20xx年偏远地区用户侧发电及小型光伏电站规划与需求预测 129 图表5-18:2009~20xx年大型光伏电站规划与需求预测 131

图表5-19:2009~20xx年中国太阳能路灯市场需求预测

133

图表5-20:晶硅与非晶硅薄膜技术优势对比 134

图表5-21:晶硅与非晶硅薄膜技术能源回收期对比 135

图表5-22:各类薄膜电池性能比较 135

图表5-23:2009-20xx年各类薄膜电池份额变化趋势 137

图表5-24:太阳能电池及组件设备变化趋势 138

图表5-25:薄膜电池设备市场供应现状 139

图表5-26:2002-20xx年中国多晶硅价格走势 140

图表5-27:2009-20xx年晶体硅光伏各组成部分成本预测 141

图表5-28:2009-20xx年光伏发电和常规发电价格比较 141

图表5-29: 三种情景下晶硅与薄膜组件生产成本的预测(美元/瓦) 142

图表5-30:主要薄膜电池生产成本下降趋势的预测 143

图表5-31:太阳能与常规能源可开发年限比较 144

图表5-32:太阳能大规模应用预测 145

图表5-33:全球光伏装机容量预测变动情况 145

详细内容见:/Html/yjxxny/2009-11/10/115156377.html

服务热线:010-51213089-800

电子传真:010-58851287

qq:805843735

msn:boomingfield@hotmail.com

Email:info#boomingfield.com(请将#改成@)