电梯市场品牌与价格调查报告

目录

1、国内电梯市场调查

2、品牌电梯前十五名分析

3、一线品牌电梯放心使用

4、二线品牌电梯大胆使用

5、电梯的质量与使用寿命

6、电梯售后服务情况分析

7、品牌电梯销售价格调查

8、推荐使用国产品牌电梯

1、国内电梯市场情况调查

国内电梯品牌有400多种,有实力能站稳电梯市场的品牌电梯就40来个电梯品牌,按销售量大小排序:奥的斯、其中包括天津奥的斯,西子奥的斯,江南奥的斯,江南快速,大连星玛,上海三菱,昆山通力,广州日立,苏州迅达 ,上海永大,还有东芝,富士达,蒂森这些品牌不仅具有很尖端的科研实力吗,而且综合实力很强,生产经营规模很大,产品质量优,售后服务好。以上产品占领国内市场80%~90%销售份额。在此值得一提的是,中国自主品牌的电梯宏大电梯,通力电梯这些发展很快,其中宏大为中国最大的电梯配件生产集团,为迅达、蒂森电梯生产核心配件曳引机、门机、安全钳等。

2、品牌电梯前十五名的电梯

欧美系列有:奥的斯电梯、迅达电梯、通力电梯、蒂森电梯。

日本系列有:三菱电梯、富士达电梯、日立电梯、东芝电梯、三洋电梯、富士电梯。

国产品牌有:远大的博林特电梯、苏州的康力电梯、上海的永大电梯、广州的广日电梯、宁波的宏大电梯。

3、一线电梯品牌:有奥的斯电梯(美国的技术和知识产权,包括天津奥的斯和西子传统的);有迅达电梯(瑞士的技术和知识产权,苏州电梯厂生产);还有蒂森电梯、通力电梯和日本三菱电梯。

4、二线电梯品牌

上海三菱、富士达、日立、东芝、三洋、永大和康力电梯。

5、电梯的质量与使用寿命情况

一二线品牌的电梯质量稳定,一线产品质量优,二线产品质量好,使用功能完善,使用方便、安全、舒适,使用效率高,故障率低。一线电梯使用寿命长,经调查有的使用寿命超过20年,欧美系列和日本系列的电梯使用会更长。以奥的斯为代表的欧美系列电梯提出:电梯寿命与建筑物同寿命的口号。因此选择电梯视工程而定,高层、超高层建筑应选择一线品牌的电梯,如果是小高层以下建筑物我看所有品牌都可以选用,质量绝对可以保证,而且经济。

6、各种电梯售后服务情况

从市场电梯售后服务调查来看,电梯公司把电梯的维修保养包给电梯销售公司或安装队,服务水平有好有差。有两个方面的数据可以参考:一是行业评选数据:综合服务合格率,奥的斯为100%;三菱为81%;迅达为77%;日立为71%;东芝为69%。二是网络评选结果:奥的斯为很好;蒂森为很好;东芝为很好。日立、通力较好。迅达、富士达、三菱、西子奥的斯、富士为一般。我的看法完全不一样。关键是室内交通工具,产品质量和安装质量都很重要。行话说三分设备七分安装就是这个道理,所以在采购电梯时就要确定好安装公司,因为安装公司调试水平的高低直接影响电梯运行的效果,特别是舒适度而言。这是电梯公司和用户都要重视的问题。

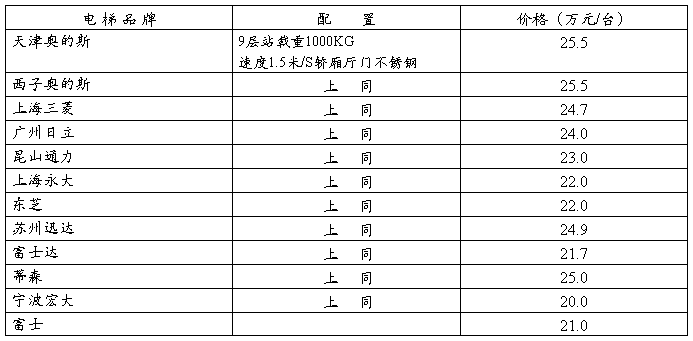

7、各种品牌电梯销售价格与配置

电梯的价格与品牌质量紧密相关,一线名牌电梯,价位肯定高,技术领先质量高,都是名牌产品的独特之处,在配置上主机、门机、控制系统先进。各种电梯价格见下表:

8、推荐国产品牌电梯

真正国产自主的电梯有如下几种:

(1) 上海三菱电梯,算是中国民族电梯企业。

(2) 远大博林特。

(3) 宁波宏大。

(4) 上海永大。

(5) 广州日立。

(6) 苏州康力。

(7) 江苏方正。

这些电梯质量稳定,安全、舒适,售后服务好。特别经济实惠,推广大家选用,特别是在中高层、小高层民用住宅楼中放心使用,支持民族电梯业的发展。

固州绿地房地产开发有限公司工程部

20##年10月

第二篇:重庆市场品牌女装调查报告

重庆市场品牌女装调查报告

彭 思

渝中区教学部2008级市场营销专业

一、调查目的

在这一年的时间里,本人通过调查积累了大量的市场一手原始数据和不同类别服装的经营状况资料,主要目的是为了与各地服装商场建立良好的长期合作关系。了解整个重庆市场经营品牌女装的运营模式,从而提高自己的销售额。

二、调查对象

本人对重庆市内10家商场的品牌女装进行了深入的调查。这10家商场分别为重庆百货、北城天街购物中心、新世纪百货、新世界百货、茂业百货、香港城、大都会、百盛购物中心、王府井百货、美美百货。这些商场覆盖了重庆东、南、西、北四个区域的商场,而且其消费层次从年龄、收入、文化、职业等层面的覆盖性也比较广泛,在重庆的中高档服装消费领域有一定的代表性。

三、调查方式

本人通过深访、实地考察、调查问卷、电话访问等办法相结合的方式,对重庆具有代表性的商场做定期跟踪调查已近一年的时间。所调查的内容涉及了商场服装整体销售、各类服装品牌运营、商场和商圈消费者定位构成及其消费情况等各个方面。

四、调查时间

20xx年5月1日-----20xx年5月1日

五、调查内容

1、女装品牌基本情况

(1)品牌数量及来源地

此次调查的10家商场中,共有女装品牌481个,分别来自18个不同的地区(品牌来源地以各品牌在国内及代理商营销总部的所在地为统计标准)。

第1页(共11页)

在481个品牌中,北京的品牌最多,达到了169个,市场覆盖率为35.1%;广东的品牌150个,市场覆盖率为31.2%,位居第二;上海的品牌排在第三位,品牌数量94个,市场覆盖率为19.5%;浙江的品牌10个,以3.5%的市场覆盖率排在了第四位;天津的品牌数量11个,市场覆盖率为2.3%,排在第五位;福建的品牌9个,以1.9%的市场覆盖率排在了第六位;辽宁的品牌则以7个品牌,

1.5%的市场覆盖率排在了第七位;江苏的品牌排在第八位,其品牌数为6个,市场覆盖率为1.2%;山东的品牌排在第九位,品牌数量5个,市场覆盖率1%;湖北的品牌3个,市场覆盖率为0.6%,排在了第十位;黑龙江、河北和河南等8个地区的品牌总体数量为10个,这几个地区品牌在重庆的整体市场覆盖率为

2.1%。

从重庆市场品牌女装来源地的统计来看,不难看出重庆市场品牌女装虽然来源地数量不多,但是各地的品牌数量有很大的差距,在异地品牌中排在第二位的广东品牌数量和排在第三位的上海品牌数量相差就达到了56个品牌,这个差距数几乎达到了其余异地品牌的整体数量。另外,重庆市场中北京、广东和上海三地的品牌总数量占据了重庆市场女装品牌总数的85.8%。这一数据从某种层面上来说也可以反映出重庆市场品牌女装的品牌来源地的集聚效应是很高的。

经过本人从品牌产品款式、风格、时尚性、目标消费群体年龄等层面对这三地品牌整体的分析、对比发现,重庆的女装品牌主要以成熟女性为主、产品偏向职业装;上海的服装以国外引进品牌居多,休闲装的比重较大,目标群体多以年轻的女性为主;广东的品牌以时尚、个性和休闲为主。

(2)单一品牌商场覆盖率

从整体的调查统计表中可以看出,在481个品牌女装中,商场覆盖率在50%以上的品牌数量仅为11个,只占了整个品牌数量的2%左右,而进驻一家商场,商场覆盖率为6%的品牌女装数量却高达264个,占品牌总数的54%以上。由此可见,重庆市场品牌女装的商场覆盖率相差很大,大部分品牌的商场覆盖率都很低。 从品牌女装的品牌来源地方面来分析,商场覆盖率在50%以上的11个品牌中,重庆的品牌数量最多,达到4个,分别为:蓝地、赛丝特、玫而美、郎姿;天津的品牌为3个,排在第二,分别为:ONLY、VEROMODA、柯利亚诺;上海的品牌2个,排在第三,分别为:埃斯普利特、艾格;福建和广东的品牌各一个,排在第四,品牌为:福建的宝姿、广东的天意。

这11个品牌的覆盖率排序的具体情况为:ONLY进驻了14家商场,覆盖率

第2页(共11页)

为83%,排在第一位;VEROMODA和蓝地两个品牌均进驻了13家商场,覆盖率同为77%,排在第二位;赛丝特的商场覆盖率为65%,进驻了11家商场,位居第三;玫而美和埃斯普利特两个品牌的商场覆盖率均为59%,分别进驻了10家商场,排在第四;艾格、郎姿、宝姿、柯利亚诺和天意这5个品牌的商场覆盖率为53%,进驻了9家商场,排在第五。

经过本人调查发现,在这11个品牌中有90%的品牌产品风格为价格中档水平的休闲装和商务装。在这里需要加以说明的是,本次品牌来源地统计是以各品牌在国内(或总代理商)营销总部所在地为标准统计的,而像ONLY、VEROMODA等品牌其实是国外的服装品牌。这种现象说明,国外的休闲装品牌在国内有很高的认可度。另外,虽然广东的品牌比重很大,但是商场覆盖率在50%以上的只有天意一个品牌。

(3)商场的品牌拥有量

和本报以前对重庆市场其他品类的服装数量相比,各商场中品牌女装的拥有量是最多的,平均每家商场的品牌数量在65个左右。具体情况为:重庆百货68个、北城天街购物中心26个、新世纪百货75个、新世界百货31个、茂业百货72个、香港城12个、大都会78个、百盛购物中心25、王府井百货32、美美百货62个。

通过调查结果分析我们可以发现,重庆的大部分商场还是比较偏爱异地的品牌女装,另外,我们也可以发现异地的品牌女装在商场产品定位较高和消费者年轻化的商场比较活跃。

2、商场对女装的经营

(1)商场对女装的分类

调查结果显示,重庆商场的品牌女装是商场各类服装中占据比重最大的一个类别。

首先从女装的数量上来看,本次调查的这10家商场品牌女装数量达到了481个,而其他品类中最多的为品牌男装的数量,其数量为236个。

其次,从商场分配给各类服装的面积上来看,品牌女装的面积也要大于其他的服装品类。本次调查的10家商场分配给女装的楼层数平均值在1.5层,像茂业百货有两层半的区域都在经营女装。而其他品类中面积最大的品牌男装其楼层层数的平均值则在一整层,有的商场甚至不到一整层。

另外,就重庆市商业信息中心发布的各品类服装年销售数据信息也可以看

第3页(共11页)

出,品牌女装的销售额和销售量都是商场中占据比重最大的一个类别。20xx年度品牌女装的销售额占7类服装销售总额的65.36%,共售出707万件(套)女装,实现销售额26.4亿元。而在其他类别的服装中,销售额比重最大是羊绒衫,其所占比例为9.63%。销售量最大的是童装,20xx年总计销售了183.7万件(套)。 对于占据了重庆服装市场最大比重的女装来说,商场给予了女装足够的空间。但是经过本报实地调查和对比发现,如果从商场对女装的经营角度来看,各商场都存在着一个相同的问题———女装分类混乱、区域划分不明显。对于这种现象是我们以前对其他品类服装做调查时所没有发现的。通过我们的调查发现,商场对女装不但在分类上有着诸如正装、休闲装、仕女装、淑女装、少女装、时尚女装、运动休闲装、职业女装、女士时装、少女靓装、淑女时装等等不同的称谓,而且在同一个商场里相同称谓的区域或楼层里各女装品牌的实际风格却各不相同,比如将ONLY放在了正装楼层中,将扎达品牌放在了休闲装区域。从营销理论上来看,这种现象的出现在某种程度上来说对商场经营女装有着一定的影响。

经过我反复的分析,出现女装这种独有的现象的原因主要有以下几种可能: 首先是女装本身的品牌产品风格就很多并且不是很清晰,比如有的品牌的风格定位是时尚休闲女装,而其产品严格上来说应该是正装范畴,这种情况下商场只能根据其产品的实际风格来划分区域。

其次,据调查得知商场女装品牌的置换率很高,在这种情况下,如果商场经常做较大范围的卖场品牌位置调整,不但会增加品牌的经营成本而且可能不便于消费者的购物。因为很多商场的目标消费者相对比较固定,经常调换品牌位置,他们可能不方便找到熟悉的品牌。

(2)商场女装销售额有所提升

20xx年度重庆女装累计销售额同比增长超过10%,而销售量却下降了6%,总平均单价比20xx年提高了25%。平均单价的增长会给商场和品牌企业都带来新一轮的竞争。由于各商场品牌化的操作手法,使得很多商场的商品价值溢出能力有了很大的提高,这对于品牌和商场来说都是有利的,但是竞争的激烈程度也是随之增加的。

对商场来讲,在这种整体销售额提高的大好形势下,首先是很多商场会加大品牌化经营的力度,并会积极寻求差异化的竞争手段。其次部分新型商场的出现,重庆的茂业百货就是刚刚开业不久的商场,该商场走高档定位的思路,品牌的设

第4页(共11页)

置上不亚于新世纪百货,并且引进的品牌数量要多于新世纪百货,这无疑是给消

费者又提供了一个选择高档商品的场所。

对于品牌来讲,首先是在女装销售利好的形势下,肯定会有更多的企业和品

牌加入到市场中来分割市场份额,通过我们本次的调查就已经发现,有很多品牌

就已经加快了进入了重庆市场的速度,不但有新进的国外品牌、品牌产品延伸性

经营的品牌,也有多品牌经营的企业。其次女装品牌本身就已经存在着数量众多、

产品同质化的市场现状。另外,商场女装品牌置换率又比较高。在这些情况下,

新一轮的女装市场竞争肯定会更加激烈。

3、女装品牌间的竞争

(1)品牌销售力及市场潜力状况

调查显示重庆10家商场统计有481个女装品牌,如此众多的品牌在重庆市

场进行角逐,其结果是品牌集中度分散和品牌市场占有率的分散现象比较突出。

据重庆信息中心对20xx年度重庆市场各品牌女装销售额的统计信息显示,如果

一个品牌能够拥有1%以上的销售市场份额,就已经意味着可以进入前12名的行

列了。根据具体的排名经过分析发现,很多品牌女装存在着终端销售力不强的状

况。

首先,相同的销售额、相同覆盖率和相同定位的品牌在商场覆盖率上的差距

很大。这说明商场覆盖率高的品牌销售成本较高,销售力不强。其次,相同的销

售额、相同定位的品牌在产品的销售量上的差距很大。这说明销售量大的品牌其

产品的单价较低,品牌价值溢出能力不高。

对于企业来说,品牌好坏的评判权主要掌握在消费者的手中。缺少了消费者

的基石,品牌的终端就如同空中楼阁,华而不实,尤其在日益加剧的竞争环境下,

这样的品牌是不可能有长久的生命力。作为品牌来讲,有强势品牌和次强势品牌

之分。做品牌应该努力将品牌打造成强势品牌和次强势品牌,这样不但能够增强

品牌的销售力、取得可观的经营效益,而且在市场竞争中的抗风险能力就会大大

地增强。

强势品牌应该具备市场覆盖率低、品牌销售量小并且在市场中的销售额能够

持续占据领先地位特点。目前在重庆市场中像白领这样的品牌基本上就具备着这

样的特质。其20xx年度在重庆市场女装总体销售额中的比例达到了2.79%,排

名第一,突破6000万大关,销售额比上年度增长了10%,而其销售量的比例却

未进入前十名。

第5页(共11页)

次强势品牌应该具备市场覆盖率高、品牌销量高、销售额领先并且平均单价持续增长的特点。以ONLY为例,20xx年度ONLY的销售额占据重庆市场整体女装销售额2.75%的比例,仅次于白领位居第二位,其销售量在重庆市场在整体女装中排名第一,占了4.5%的比例,与20xx年相比,平均单价提高了8.08%。 其实对于重庆市场的女装来说,这两个品牌在重庆的终端经营上的许多思路是完全可以被许多相同定位的品牌所学习的,比如他们的产品开发速度、终端促销方式、品牌影响力等等。

另外值得一提的是,从20xx年度重庆市场各种风格的女装的销售量来看,重庆市场像ONLY这一类平均单价在230元左右的时尚休闲女装市场的需求量增长很快,其市场潜力很大。根据市场消费细分的情况来看,18-25岁、25-35岁两个年龄段的消费者也是女装市场最活跃的,她们购买服装的频率最高。

(2)扩大市场份额的营销启示

在服装市场进入微利化的今天,许多企业都在为扩大市场份额而奋力打拼,其简单的原理是设定单品服装的利润后,市场份额越大,利润越多,二者成正比例关系。但有相当多的人认为,年销售额上亿元是道坎,过这道坎很难很难。其实,只要方法得当,扩大市场份额的空间非常大,做强再做大是关键之举。要想扩大市场份额,前提是做强。若是经不起市场激烈竞争的挑战,生存都存在问题,谈何做大。因此,扩大市场份额,属于强者对话的舞台。

品牌做强了,最高的销售额能达到多少?有关数据表明,美国的GAP年销售能量达125亿美元,换算成人民币超过1000亿元。这一惊人的数据告诉我们,年销售额突破1亿元人民币算不了什么难事。国内的服装双百强企业去年的下限是年销售额2亿元人民币,年利润总额1200万元,这同样说明达到年销售额1亿元人民币的目标,“身边”就有榜样。挖掘潜力要着眼于营销战略,其实挖掘扩大市场份额的潜力是大有文章可做。

首先要掌握市场的动态,聚集优势。美国的服装品牌METHODLA欲抢滩上海市场,辐射国内市场,首先做的第一件事是要委托专业的调查公司进行市场调查。内容涉及该品牌定位于中高档消费群体的相关情况,包括这一年龄段男士、女士的人数、月收入概况、消费倾向、消费喜好、时尚接受度、价格承受系数、卖场的设置、主要竞争对手的数量、竞争对手各自的运作特点及可借鉴的经验、竞争对手某一卖场营销额估计数等。这一举措无疑投入颇大,但掌握了这些信息、数据,作用有多大是不言而喻的。

第6页(共11页)

其次是快速反应。时间就是金钱,快速推出适销对路的产品是服装厂商一个重要的途径。国际上知名的Kenxo、Loewe、Diesel等品牌,用了法国力克系统专用电脑设备后,在开拓设计创新、节省样品制作时间和费用、缩短销售成交时间、提高信息交流准确性、提高生产力方面均大受其益,他们称这是赚钱的“机器”。

再有就是多品牌全面推进。条件许可的情况下,采用多品牌的营销战略是扩大市场份额有效的方法,比如重庆女装市场中师出同门的ONLY和VERO MODA,艾格和艾格周末等等都是很好的例子。当然这一步的运用最好是在品牌在消费者心中有了很强的感召力的时候,实施才是有可能实现的。

除此之外,培植拳头产品、强化管理、降低成本、引进和善用人才、推出营销高手、提前开好发布、订货会、与代理商实现双赢等都是挖掘潜力,扩大市场份额不可或缺的必要之举。

4、消费者的消费偏好

(1)色彩偏好

通过我们对重庆市场女性消费者偏爱的服装色彩调查发现,消费者虽然选择的服装色彩种类较多,但是白色、黑色仍是女性消费者偏爱度较高的颜色。具体比例为:紫色8%、灰色13%、黑色33%、白色29%、绿色13%、橙色4%、红色10%、粉色13%、蓝色25%、棕色21%、米色8%、其他色10%

(2)风格偏好

通过本报对消费者消费女装的款式风格的调查结果可以看出,休闲装的消费几率最大,达到了75%,其次是时尚的时装,几率为50%。同时,消费者对其他几种风格服装消费几率的具体情况为:正装46%、淑女装21%、中性服饰13%、民族服饰13%,其他诸如哈韩、个性等风格的服装消费几率为8%。

(3)价格偏好

通过本报对消费者的调查统计可以发现,重庆市场消费者在女装的消费几率中选择中档价位女装消费的几率最高,达到了96%,低档和高档价位的几率相同,均为21%。

另外,从我们关于对春夏装产品消费的价格进行调查结果为:在薄外套品类中,200元以下的选择率为47%,200—400元的选择率为42%,400元以上的选择率为11%;在长袖衫品类中,200元以下的选择率为50%,200—400元的选择率为39%,400元以上的选择率为11%;在短袖衫品类中,200元以下的选择率为

第7页(共11页)

77%,200—400元的选择率为23%,400元以上的选择率为零。

消费者对20xx年春夏装产品的需求上,薄外套的购买几率为29%,长袖衫的购买几率为29%,短袖衫的购买几率为33%,裙子的购买几率为42%,裤子的购买几率为29%(图4、图5和图6略)。

(4)消费习惯偏好

从调查统计结果来看,重庆女性消费者主要通过商场专柜和品牌专卖店购买女装,两者的选择几率为:商场专柜75%,品牌专卖店67%。从批发市场购买女装的几率为33%,还有8%的几率通过网络购买心仪的女装产品。从他们的购买动机上来看,主要是在换季、大规模的打折促销、需要搭配衣服和逛街看到喜欢的产品时会产生购买行为,这几种情况的购买几率较为平均,分别为:换季54%、打折促销54%、需要搭配衣服42%和看到喜欢的产品54%。调查也发现他们对女装的品牌忠诚度并不是很高,购买不同品牌产品的消费者比例高达87%,而固定购买一个品牌产品的消费者只有13%的比例。

(5)广告渠道偏好

由于目前品牌信息传播的媒介较多,消费者了解女装品牌信息的渠道也有了较多的选择,所以在我调查统计的结果中不难看出,消费者通过各渠道接触到品牌信息的几率较为平均,只有杂志的几率稍高,但也只有46%,未超过50%。这说明企业应多运用多媒体组合的策略来进行品牌信息及形象的传播

六、调查结果

1、目前我国服装品牌的经营模式

目前我国服装品牌的经营,从“购买—销售”的角度来看,主要有以下三种模式:

(1)以设计、生产、销售为主的品牌服装经营。从服装设计、面辅料采购,在自己的工厂组织生产,到批发和零售一条龙运作;有些甚至还有自己的面料厂,如“雅戈尔”品牌。

(2)以设计、销售为主的品牌服装经营。从事服装设计、面辅料采购、批发和零售,但没有自己的服装加工厂,靠外加工制作服装。如“逸飞”品牌。

(3)以零售为主的品牌服装经营者,主要包括三类:各级服装品牌代理商,采购其代理品牌,然后在加盟店内零售;私人服装商,采购一个或多个品牌,然后在小服装店内零售;少数百货公司采购部,采购某些品牌,然后在百货公司内

第8页(共11页)

零售。

2、我国服装品牌的经营特点

服装品牌的概念上世纪70年代进入我国觉醒于90年代初期。90年代中期,我国成为世界纺织服装第一大国,而我国服装业也悄然进入品牌竞争的时代,逐渐从以往那种品牌化程度地、品牌附加值低、品牌竞争力不强的传统生产状态,向重视品牌附加值和品牌竞争力的状态转向;从品牌营销意识淡薄、营销手段单

一、品牌大批量生产的传统模式转向小批量多品种的快速反应加工系统。 经过10多年的发展,我国服装品牌市场出现从无到有、从少到多、从单一到复合的趋势。截至本世纪初,我国共有服装企业4.7万家,但大多数为中小企业。已注册服装品牌达到80000多个,但只有0.3%可以称得上国内知名品牌,其中更没有世界知名品牌。目前国内服装企业在品牌经营中存在品牌定位不明确、产品无个性、品牌运作能力低下等问题,还停留在价格战、广告战等低层次的竞争手段上,品牌短命现象较严重。

随着中国加入WTO以后,外国知名品牌大举进入中国市场,他们以品牌优势、资金优势、设计优势挑战着我国服装业,使我国的服装企业面临前所未有的激烈竞争趋势。我国服装业要想在竞争中立于不败之地就必须提高企业的综合素质,不断完善企业的管理和营销模式,增强企业竞争力,在市场营销中赢得最佳经济效益和社会效益。

参考文献:

[1]王单岳健能:服装品牌成长的烦恼——服装品牌:思痛与思路.广告大观.20xx年9期

[2]潘雪尚笑梅:服装品牌的维护. 国外丝绸.20xx年3期.

[3]苏玲:服装品牌急需提炼核心竞争力.中华商标. 20xx年4期

[4]王瑾马大力:服装品牌经营策略初探.江苏纺织.20xx年01A期

[5]罗颖:服装品牌营销的策略及发展.商业研究. 20xx年21

[6]高燕:造鲜明的服装品牌个性.天津纺织科技. 20xx年1期

[7]袁菁红张星:谈我国服装品牌营销现状.陕西纺织. 20xx年2期

第9页(共11页)

附件一:

重庆市场品牌女装调查问卷

尊敬的女士:你好。我迫切的想要知道您对购买品牌女装的真实想法,真诚的希望您在百忙之中抽出一点时间认真回答下面的问题,谢谢您的支持。对于您的支持与合作,我表示衷心的感谢。

1、您的工资收入情况(月工资)

1500

1500—3000

3000—5000

5000以上

2、平均每月用于购置衣服的花费

100以下

100—150

500—1000

1000以上

3、您在购买服装比较注重哪些方面

质量

款式

品牌

价格

舒适度

实用性

4、您购买女装最常考虑到地点是

普通百货商店

大型商场

服装专卖店

个体集市

其他

5、您平常购买服装的时间

新货上市

换季打折

促销打折

第10页(共11页)

清仓甩卖

其他

6、请问您比较偏好的品牌服饰类型

运动服饰

休闲服饰

职业服饰

牛仔服饰

其他

7、您较喜欢的服装品牌是什么?常购买的女装品牌有?

8、您所能购买的服装价位?

第11页(共11页)