2015LED行业预测分析报告

导读:预计20##年LED产业上游将以整合为主,利好龙头企业。随着一批LED芯片和封装企业退出,预计15年上游市场集中度进一步提高。龙头企业具有技术优势和规模效应,虽然产品价格仍将小幅下降,但盈利能力随着开工率和良率提高将开始逐步回升。

标签:LED报告 行业预测 分析报告 LED芯片

· 20##年LED行业维持高成长态势。虽然背光应用开始减速,但通用照明市场的开启带动LED全产业链成长。LED照明产品光效提升、价格下降,销量保持高速增长态势。下游产品价格和成本同步下降,企业盈利能力开始企稳。

· 预计20##年LED产业上游将以整合为主,利好龙头企业。随着一批LED 芯片和封装企业退出,预计15年上游市场集中度进一步提高。龙头企业具有技术优势和规模效应,虽然产品价格仍将小幅下降,但盈利能力随着开工率和良率提高将开始逐步回升。

· 下游LED照明市场快速启动,商业模式创新助力企业腾飞。LED照明产品的技术含量高、使用年限长、其经济效益体现在节能效果上,因而客户更加重视照明企业的产品质量和服务能力。通过EMC、垂直电商等商业模式创新,新兴品牌将避开传统实体渠道红海竞争,同时专注出口的企业能够分享快速成长的全球市场。

· 预计LED照明保持高增长态势,行业估值与历史平均水平相当。建议关注LED商用照明机会,相关业务占比较大且商业模式新颖的企业更加受益;此外建议关注上游LED芯片和封装龙头企业以及部分核心材料的国产供应商。

1. 20##年LED产业维持高成长

1.1. 通用照明成为LED成长最快的应用领域

20##年,国内LED产业保持高速增长态势。机构数据,20##年上半年,中国LED行业总产值规模达到1565.5亿元,同比增长27.2%。

在LED各大应用领域中,通用照明成为驱动成长的最主要动力。根据CSA Research 数据,20##年我国LED 应用产品市场规模达到2068亿元,同比增长36.05%。其中LED通用照明占比持续上升,20##年达到33.7%,比20##年提高5.7个百分点,LED背光应用占比维持稳定,而LED景观照明和LED显示屏占比则有所下降。据CSA Research预测,20##年国内LED通用照明市场规模将达到1186亿元,同比增长70.4%。

图1:06-13年国内LED应用市场规模及增速

资料来源:CSA Research

图2:09-13年国内LED各类应用占比

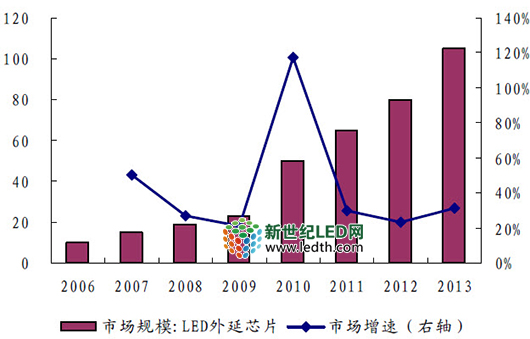

受LED通用照明带动,LED芯片和封装产业保持较快增长,根据CSA Research数据,20##年国内LED芯片和LED封装市场规模分别约为105亿元和403亿元,同比分别增长31.25%和25.94%。随着国内新增LED芯片产能陆续达产,芯片国产化率进一步提高,20##年达到75%的较高水平,比20##年提高3个百分点。

图3:06-13年国内LED芯片市场规模及增速

资料来源:CSA Research

图4:06-13年国内LED封装市场规模及增速

资料来源:CSA Research

1.2. 成本和价格持续下降,全球LED照明迎来甜蜜点

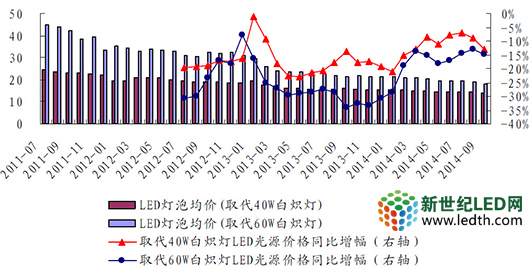

20##年,全球LED照明产品呈现持续降价趋势。根据LEDinside数据,20##年9月份,全球取代40W和60W白炽灯的LED光源均价分别为14.10美元和18.20美元,同比分别下降12.96%和14.95%,降价幅度相较过去两年明显收窄。

图5:11-14年全球LED光源价格走势(美元,%)

在价格持续下降的同时,LED照明产品的成本也在下降,LED照明企业能够维持较好的利润空间和现金流。受益于光效提升,同样照明强度下,LED芯片成本得以控制,2014 年Cree公司白光LED芯片光效突破231lm/W,创下历史新纪录。在产业链中下游环节中,LED封装引入COB等新技术以及散热性能更佳的封装材料,进一步提高了封装器件的发光效率,LED光源和灯具设计趋向一体化,设计水平优于传统光源,也为最终产品的成本控制做出贡献。

随着光效提升和价格下降,LED通用照明产品在性价比方面已经明显优于节能灯产品。考虑到节能效果,LED产品在2-3年即可收回高于节能灯的成本部分,其高达2 万小时的寿命也使照明光源更换成本大幅下降。

20##年,全球LED照明产品的渗透率明显提高。根据TrendForce预测,20##年全球LED照明市场产值有望达到353亿美元,同比增长47.8%,全年渗透率将提升到32.7%,其中球泡灯及灯管渗透率分别达20%与15%。

2. 20##年上游环节重在整合

2.1. 芯片龙头继续扩产,市场份额开始集中

20##年,国内LED芯片产业加大了整合力度,小企业正在逐步退出。预计20##年这一趋势还将延续,龙头企业依托技术水平、客户资源和产能规模等优势,有望在竞争中胜出。

LED芯片环节规模效应显著,对资本投入和技术研发要求较高,小企业成为兼并重组对象或者退出产业,20##年以来,有部分知名LED芯片企业如大连路美、上海蓝宝、真明丽、方大国科等在激烈竞争中退出。

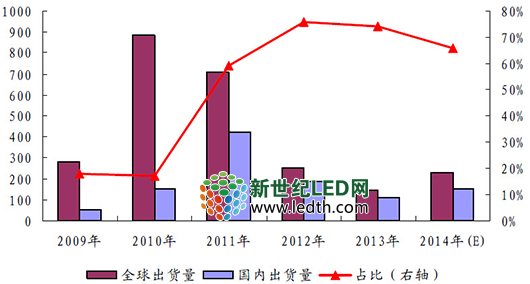

相对应的, LED芯片龙头企业将进一步加大扩产力度,据机构预测,20##年国内MOCVD有望增加250台,主要是排名在前的龙头企业扩产,MOCVD总数将达到1500台左右。

相较于20##-20##年的扩产高峰,目前LED芯片产业资本投入已经开始放缓,转向以行业内部整合为主,预计行业竞争态势有所缓解。根据Digitimes估算,20##年国内MOCVD装机量约为150台,比20##年巅峰期的装机量420台大幅下降。

LED芯片产业强调技术实力和规模效应,以此为基础,龙头企业逐步蚕食竞争对手市场份额,预计20##年竞争态势更加有利于规模较大的LED芯片企业。虽然芯片价格仍有一定程度下滑,但随着市场份额出现集中,企业设备开工率和产品良率提高,预计龙头企业盈利能力将逐步从低谷回升。

图 6:20##-20##年MOCVD全球出货量与我国出货量

来源:Digitimes

2.2. LED封装环节加速整合

预计20##年LED封装环节也将以整合为主。据机构数据,20##年国内有上百家LED封装企业被淘汰,同时有数十个企业进入封装行业,总体上封装企业的数量变化不大,但LED封装市场的集中度出现了明显提高。20##年扩产的LED封装企业以产值在亿元以上的中大封装企业为主,比重占到60%以上,而中小企业则相对谨慎。

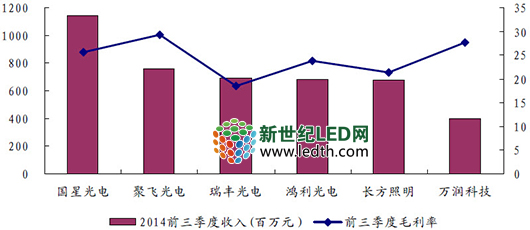

以上市的LED封装企业为例,20##年前三季度,收入规模最大的国星光电共销售11.42亿元,最小的万润科技共销售4亿元。不考虑细分产品差别,整体上看,规模越大的企业盈利能力越强。

图 7:20##年前三季度,LED封装企业收入及毛利率

3. 商业模式创新助力LED照明企业跳出红海

随着智能手机和LED背光液晶电视的销量增速下滑,LED背光应用对产业的拉动作用开始下降,而通用照明成为最重要驱动力。预计20##年LED照明将在户外保持稳定增长,在商用领域实现高速成长,而在家居领域则开始逐步突破。

目前各大LED品牌为抢占市场份额,纷纷启动价格战,致使企业盈利能力处于低谷。只有通过商业模式创新才能避开红海竞争,以产品和服务为突破点,在布局未来的同时保持较好的盈利能力,看好垂直电商、EMC等新模式,此外专注国外市场的企业盈利能力也较强。

3.1. LED照明提前启动价格战,传统渠道盈利困难

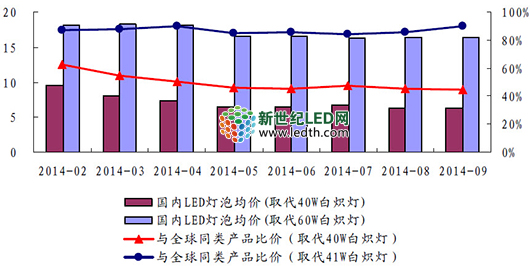

国内LED光源价格战开启,产品均价明显低于全球平均水平。为预先抢占家居LED照明市场份额,国内相关企业开启新一轮价格战,市场前景最看好的取代40W白炽灯的LED光源价格大幅低于全球平均水平。根据LEDinside数据,20##年9月份,国内取代40W和60W白炽灯的LED光源均价分别为6.30美元和16.40美元,分别是全球同类产品均价的44.68%和90.11%。

图8:20##年国内LED光源价格与全球同类产品对比

来源:LEDinside

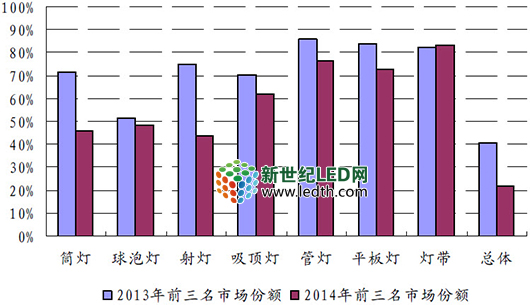

从细分市场看,家居市场和传统实体渠道的竞争尤其激烈。根据 CSAResearch数据,20##年前三季度,实体渠道经销商中前三名品牌的市场份额约为22.1%,较20##年下降了18.4个百分点,LED照明市场的品牌集中度明显降低。

传统照明企业为提前布局LED照明市场,保障传统实体渠道优势,不惜流血竞争,纷纷调降产品价格。20##年前三季度,LED照明产品传统实体渠道销售量排名前20位的企业中,传统照明强品牌欧普、雷士、佛山照明、飞利浦、三雄极光灯仍然占据15席,而五个新兴照明品牌分别为木林森、亿光、勤上、长方、特优仕。

图9:20##-20##年各类LED照明产品市场集中度(前三名)

来源:CSA Research

3.2. 新兴品牌布局电商渠道,规避传统渠道价格战

通过电商渠道推广LED照明产品能够显著降低销售成本,并迎合年轻消费者需求。20##年,LED电商销售额快速增长,据CSA Research数据, 20##年1-8月,淘宝销售的LED光源为2.3亿元,同比增长126%,占总体光源产品比重为88.9%,渗透率提高了9个百分点;采用LED 光源的灯具销售额约为32亿元,渗透率约为45%,比20##年提高1倍以上。

预计20##年LED照明产品在电商渠道的销售额仍将保持快速增长态势。值得一提的是,对于新兴LED照明品牌,由于没有和传统实体渠道的利益纠纷和定价问题,其开辟电商渠道的意愿更加强烈,开展步伐将更加迅速。

值得注意的是,O2O模式(线上线下结合营销)也在快速成长。为了应对电商对实体渠道的冲击,在厂家积极推动下,不少经销商尝试电商与实体渠道相结合(O2O)的方式,整合线上和线下销售资源。本地商家通过进军电商,线上下单订货,线下发货安装提供售后服务,实现实体店和电子商务的紧密结合。

3.3. EMC模式在商用领域快速盈利

产品降价和节能效益提升,都助推了商用LED照明市场快速突破,20##年有望成为LED商用照明的爆发年。据CSA Research 数据,20##年底LED商业照明渗透率大约为12%左右,20##年上半年商业照明产品销售额整体增幅超过30%,三季度微有下滑,但仍保持23%左右的增速。该机构预测,20##年全年用于商业领域的LED 照明产品数量增长70%左右。

商用领域照明功能的集中管理使智能照明和EMC模式快速兴起。按目前LED照明产品的成本计算,对于12小时以上照明的场所,一般在2-3年EMC模式就能收回成本。商用LED照明也带动了智能电源的销售,据机构估算,20##年中国LED照明智能电源市场规模有望达到17亿元以上,同比增长119%,连续三年保持爆发式增长。

图10:20##-20##年国内智能LED电源市场规模(亿元)

由于利润空间较为丰厚,传统实体渠道也积极布局商用LED照明市场。据CSA Research调研,20##年第三季度,65%的经销商以商业照明为主攻细分市场之一,52%的经销商明确以商业照明为主营产品。

3.4. 国际价格相对稳定,专注出口分享全球市场

国内LED照明企业可以利用自身工艺和制造优势,为全球品牌代工,从而获取制造环节利润。由于国外LED品牌市场份额相对集中,竞争程度低于国内水平,LED照明产品价格相对稳定。经过连续两年的降价,20##年LED照明产品的出口价格进入平稳区间。据CSA Research发布的LED照明产品出口价格指数显示,前6个月出口LED照明产品的综合价格指数较年初下降了7.27个点,下降幅度明显收窄(20##、20##年均下降30个点左右)。

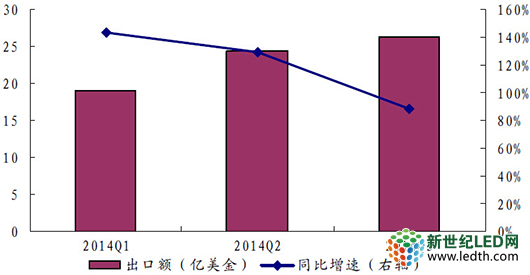

基于自身的制造优势,我国LED照明企业能够在全球市场分享行业高成长机遇。据CSA Research统计中国海关数据,20##年前三季度,我国LED照明产品出口金额约70亿美元,同比增长101%。

图11:20##年前三季度LED照明产品出口额及增速

数据来源:中国海关

LED行业将是20##年电子板块增速较快的子行业之一,在智能手机和平板电脑增速下滑的背景下,LED行业的成长性将显得稀缺,预计20##年LED行业在整合中前行,市场保持高速增长,而行业盈利能力将有所改善,净利润增速有望超过收入增速。

预计20##年LED商用照明快速增长,并向家居市场延伸,下游高增长带动芯片和封装产业同步增长。

第二篇:20xx年中国煤制油行业运营态势与投资前景预测分析报告

2011-20xx年中国煤制油行业运营态势与投资前景预

测分析报告

第一部分 煤制油产业发展基础分析

第一章 煤化工行业发展分析

第一节 煤化工相关的定义

一、煤化工相关概念

二、煤化工的发展现状和动因

三、新型煤化工产业链分析

第二节 煤化工行业发展分析

一、煤化工迎来高速增长期

二、高油价为煤化工带来机遇

三、煤化工行业的发展机遇和风险

四、全球能源消费重心向煤炭转移

五、年煤化工项目分析

第三节中国煤化工各子行业情况

一、煤制油行业

二、煤制烯烃行业

三、醇醚行业

四、焦化、电石行业

五、氮肥行业

六、煤化工发展的关键

第二章20xx年中国煤制油行业发展形势分析

第一节20xx年中国煤制油产业发展概况

一、煤制油的发展历史

二、中国的煤制油产业大有可为

三、煤制油对中国煤炭公司的意义

第二节20xx年中国煤制油产业发展现状分析

一、煤制油产业初具轮廓

二、煤制油发展中的争议

三、煤制油产业化在争议声中提速

第三节 20xx年中国煤制油产能分析

一、20xx年中国煤制油产能情况

二、20xx年中国煤制油采用技术

三、20xx年中国煤制油建设规划

第四节 20xx年中国煤制油产业化分析

一、中国煤制油产业前景纷争

二、煤制油产业化仍需“慎重”

三、煤制油商业化与战略储备

第五节 20xx年煤制油行业发展动态

一、煤制油盈利能力

二、中海油进军煤制油

三、南非能源巨头瞄准中国“煤制油” 市场

四、伊泰煤制油争取年内平稳运行

第三章20xx年中国煤制油技术及工艺分析

第一节20xx年煤制油产业技术发展现状

一、煤变油技术发展概况

二、中国煤制油技术再添新路线

三、中国首台煤制油气化炉面世

四、中国煤制油技术打破国外垄断

五、神华煤制油将首用碳捕集技术

第二节20xx年中国煤液化工艺分析

一、煤制油技术工艺分析

二、中国的煤转油技术分析

三、煤液化油提质加工介绍

第三节 世界煤变油技术概述

一、直接液化法

二、间接液化法

第四节20xx年世界典型煤变油工艺

一、俄罗斯煤加氢液化工艺

二、德国煤液化新工艺

三、日本NEDOL工艺

四、美国HTI工艺

第四章20xx年中国煤制油项目的经济性分析

第一节 实物量分析

一、投入产出

二、煤直接液化和煤间接液化的实物投入产出比较

三、CO2排放

第二节 货币化的经济性估算

一、煤制油项目的财务效益分析

二、煤制油项目的经济性分析

三、间接液化和直接液化的经济性比较

第三节20xx年研究开发投入和基础建设投入

一、研究开发投入

二、基础建设投入

三、投资建议

第五章20xx年中国能源行业发展形势分析

第一节20xx年中国能源分析

一、中国能源战略应以煤炭利用为主

二、中国能源供应情况

三、中国能源消费分析

第二节 能源工业发展分析

一、改革开放30年中国能源的发展

二、中国能源进口依存度分析

三、金融危机对可再生能源的影响

四、能源行业投资热点分析

五、20xx年中国能源的供需形势展望

第六章20xx年中国煤炭行业发展形势分析

第一节 中国煤炭资源分析

一、中国煤炭资源的分布及特点

二、中国煤炭能源新产业发展现状

第二节 20xx年煤炭行业经济运行分析 一、2009-20xx年煤炭经济运行分析

二、20xx年上半年煤炭经济运行分析

第三节20xx年煤炭产量及进出口分析

一、中国煤炭产量分析

二、中国煤炭进出口分析

第七章20xx年中国石油行业发展形势分析

第一节 中国石油资源分析

一、中国石油储量分析

二、“十一五”期间中国石油储量分析

第二节 20xx年原油市场发展分析

一、全球石油市场供需分析

二、原油市场走势分析

第三节 20xx年成品油市场发展分析

一、成品油市场供求关系分析

二、国内成品油市场竞争分析

第四节 2008-20xx年油气产量及进出口分析 一、2008-20xx年中国油气产量情况分析 二、2008-20xx年中国成品油进出口分析

第二部分 煤制油行业竞争部分

第八章20xx年中国煤制油行业市场竞争格局分析

第一节 20xx年中国煤制油竞争力分析

一、投资成本分析

二、原煤价格影响

三、原油价格影响

四、优、劣势分析

第二节20xx年煤制油行业竞争分析

一、20xx年各大企业发展动向

二、20xx年各大企业盈亏平衡点

三、20xx年四大集团角力煤制油项目

四、20xx年神华投资百亿决战煤制油

第三节20xx年中国煤制油企业竞争策略分析

一、领先者市场竞争策略

二、挑战者市场竞争策略

第九章20xx年中国主要煤制油企业竞争指标分析

第一节 中国神华能源股份有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第二节 山西潞安环保能源开发股份有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第三节 内蒙古伊泰煤炭股份有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第四节 中国石油化工股份有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第五节 山西晋城无烟煤矿业集团有限公司(母公司)

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第六节 兖矿集团有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第七节 南非沙索

第三部分 煤制油发展趋势预测

第十章 2011-20xx年中国煤化工行业发展趋势分析

第一节2011-20xx年中国煤炭市场发展预测 一、20xx年煤炭运行趋势预测

二、20xx年下半年煤炭市场走势预测

三、2011-20xx年中国煤炭供需预测

第二节2011-20xx年中国煤化工行业发展前景

一、低油价引人担忧

二、前景依旧光明

三、低谷期即将过去

四、做好准备迎接未来

第十一章2011-20xx年中国煤制油行业发展预测分析

第一节 煤制油行业发展形势

一、煤变油叩响能源新战略门环

二、中国正成为全球最大煤代油市场

第二节2011-20xx年中国煤制油产业发展前景

一、中国煤制油产业发展前景

二、未来中国煤制油行业走向

三、政府三年不再批煤制油新项目

第三节 未来煤制油行业发展趋势预测分析

一、煤制油在中国的发展情况

二、20xx年煤制油企业的发展预测

三、20xx年中国煤制油行业发展预测

第四部分 煤制油投资战略研究

第十二章20xx年中国煤制油行业投资现状分析

第一节20xx年煤化工行业投资分析

一、煤化工再掀投资热潮

二、煤化工准入门槛提高

三、煤炭能源比价显优势

四、煤、化企业两头对进

第二节20xx年煤制油行业投资动态

一、印度投资80亿美元将建煤制油装置

二、兖矿煤制油项目通过国家发改委审核

三、陕西榆林新型煤制油项目试产成功

四、中国自主研发建设的“煤变油”项目即将试产 五、20xx年南非沙索与神华合作煤制油项目将投产

第十三章20xx年中国煤制油行业投资环境分析

第一节20xx年中国经济发展环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、社会消费品零售总额

五、全社会固定资产投资分析

六、进出口总额及增长率分析

第二节20xx年国家对煤制油项目的调控政策

一、影响国家煤制油政策的主要因素

二、发改委发布《关于加强煤制油项目管理有关问题的通知》

三、政府将严格控制煤制油新项目审批

第三节 2009-20xx年石油化工行业振兴规划

一、石化振兴规划方案的背景

二、石化振兴规划的三大亮点

三、世界石油产量供求比分析

四、石化振兴规划的前瞻预测

五、振兴规划出台与企业发展

六、振兴规划对煤化工行业的影响

第十四章 2011-20xx年中国煤制油行业投资机会与风险分析

第一节2011-20xx年高油价背景下煤化工投资机会分析

一、煤化工行业投资机会分析

二、未来国际油价的走势分析

三、高油价提升煤化工产业景气

第二节2011-20xx年投资澳大利亚煤制油的机遇与风险

一、投资澳大利亚煤制油的机遇

二、投资澳大利亚煤制油的风险

第三节2011-20xx年中国煤制油产业投资风险分析

一、竞争风险

二、政策风险

三、技术风险

四、资源风险

五、油价管制风险

六、其它风险分析

图表目录:(部分)

图表:煤化工主要工艺路线及产品

图表:三大能源的价格比较

图表:全球能源分布情况

图表:中国资源储量在全球中的比例

图表:2002-20xx年国内原油生产和消费情况

图表:2002-20xx年国内自产和进口原油对表观消费量的贡献 图表:部分 煤气化、煤制油技术使用情况

图表:MTO和DMTO各技术指标对比

图表:煤化工产业链示意图

图表:1999-20xx年2月煤炭行业利润率持续上升 图表:煤炭行业投资策略

图表:当前中国煤炭价格传导机制

图表:1987-20xx年全球化石能源价格指数涨幅走势 图表:2000-20xx年全球一次能源的消费结构比例 图表:2001-20xx年全球化石能源储采比 图表:20xx年中国一次能源消费结构

图表:中国和印度在能源需求、进口中所占的比重 图表:2005-20xx年不同能源的年均消费增速预测 图表:世界一次能源需求预测

图表:可能发展煤制油的国家的石油、煤炭储采比 图表:国际上煤制油的发展状况

图表:20xx年甲醇下游消费市场预测

图表:20xx年甲醚下游消费市场预测

图表:2001-20xx年中国甲醇产量和需求量情况 图表:2006-20xx年1月国内甲醇价格走势 图表:2007-20xx年3月国内二甲醚价格走势 图表:不同煤价下的DME成本

图表:不同油价下的DME替代价格

图表:2004-20xx年国内煤焦油产量

图表:国内煤焦油利用情况

图表:国内上市公司中PVC、烧碱产能和扩张情况 图表:2004-20xx年国内PVC产量情况

图表:2006-20xx年3月国内PVC价格走势 图表:2000-20xx年国内PVA产量

图表:PVA下游需求情况

图表:国内主要PVA生产厂商

图表:2002-20xx年3月PVA价格走势

图表:BDO下游使用情况

图表:BDO下游市场份额

图表:2006-20xx年3月BDO价格走势

图表:2002-20xx年国内氮肥增长情况

图表:2005-20xx年2月国内尿素价格走势

图表:2010、2015、20xx年中国煤化工发展规划 图表:各国煤直接液化技术开发情况

图表:20xx年中国化石能源储采化

图表:1993-20xx年中国石油储采比变动趋势 图表:20xx年中国成品油产量

图表:中国石油对外依存度

图表:中科合成油技术有限公司股权结构

图表:20xx年3月-20xx年3月石油产品价格指数 图表:20xx年3月-20xx年3月煤炭产品价格指数 图表:神华集团煤制油划归占有的煤炭资源

图表:兖矿集团煤制油划归占有的煤炭资源

图表:潞安集团煤制油划归占有的煤炭资源

图表:鄂尔多斯盆地能源基地规划布局示意图

图表:鄂尔多斯盆地水资源供需平衡分析表

图表:能源转化效率比较

图表:部分机构对每吨二氧化碳捕集成本的估算

图表:煤与液化油及甲烷的元素组成

图表:直接液化和间接液化的工艺参数比较

图表:1970-20xx年国际油价走势图

图表:Sasol关于煤制油成本估算的部分 数据

图表:Sasol煤制油业务的毛利率

图表:主要机构对煤制油盈亏平衡点的预测

图表:“煤变油”原理示意图

图表:2006-20xx年全国原煤产量分析

图表:20xx年6月全国及主要省份原煤产量分析

图表:20xx年6月原煤产量集中度分析

图表:2006-20xx年全国洗煤产量分析

图表:20xx年6月全国及主要省份洗煤产量分析

图表:20xx年6月洗煤产量集中度分析

图表:20xx年澳大利亚、印尼进口煤炭在广州港体现的价格优势 图表:在当前运价下不同国际离岸价格对应的广州到岸价格 图表:2006-20xx年全国天然原油产量分析

图表:20xx年6月全国及主要省份天然原油产量分析

图表:20xx年6月天然原油产量集中度分析

图表:2006-20xx年全国原油加工量产量分析

图表:20xx年6月全国及主要省份原油加工量产量分析 图表:20xx年6月原油加工量产量集中度分析

图表:2006-20xx年全国汽油产量分析

图表:20xx年6月全国及主要省份汽油产量分析

图表:20xx年6月汽油产量集中度分析

图表:2006-20xx年全国煤油产量分析

图表:20xx年6月全国及主要省份煤油产量分析

图表:20xx年6月煤油产量集中度分析

图表:2006-20xx年全国柴油产量分析

图表:20xx年6月全国及主要省份柴油产量分析

图表:20xx年6月柴油产量集中度分析

图表:2006-20xx年全国燃料油产量分析

图表:20xx年6月全国及主要省份燃料油产量分析

图表:20xx年6月燃料油产量集中度分析

图表:2006-20xx年全国天然气产量分析

图表:20xx年6月全国及主要省份天然气产量分析

图表:20xx年6月天然气产量集中度分析

图表:2006-20xx年全国液化石油气产量分析

图表:20xx年6月全国及主要省份液化石油气产量分析

图表:20xx年6月液化石油气产量集中度分析

图表:中国神华能源股份有限公司主要经济指标走势图 图表:中国神华能源股份有限公司经营收入走势图

图表:中国神华能源股份有限公司盈利指标走势图

图表:中国神华能源股份有限公司负债情况图

图表:中国神华能源股份有限公司负债指标走势图

图表:中国神华能源股份有限公司运营能力指标走势图 图表:中国神华能源股份有限公司成长能力指标走势图

图表:山西潞安环保能源开发股份有限公司主要经济指标走势图 图表:山西潞安环保能源开发股份有限公司经营收入走势图 图表:山西潞安环保能源开发股份有限公司盈利指标走势图 图表:山西潞安环保能源开发股份有限公司负债情况图 图表:山西潞安环保能源开发股份有限公司负债指标走势图 图表:山西潞安环保能源开发股份有限公司运营能力指标走势图 图表:山西潞安环保能源开发股份有限公司成长能力指标走势图 图表:内蒙古伊泰煤炭股份有限公司主要经济指标走势图 图表:内蒙古伊泰煤炭股份有限公司经营收入走势图 图表:内蒙古伊泰煤炭股份有限公司盈利指标走势图 图表:内蒙古伊泰煤炭股份有限公司负债情况图

图表:内蒙古伊泰煤炭股份有限公司负债指标走势图 图表:内蒙古伊泰煤炭股份有限公司运营能力指标走势图 图表:内蒙古伊泰煤炭股份有限公司成长能力指标走势图 图表:中国石油化工股份有限公司主要经济指标走势图 图表:中国石油化工股份有限公司经营收入走势图

图表:中国石油化工股份有限公司盈利指标走势图

图表:中国石油化工股份有限公司负债情况图

图表:中国石油化工股份有限公司负债指标走势图

图表:中国石油化工股份有限公司运营能力指标走势图 图表:中国石油化工股份有限公司成长能力指标走势图

图表:山西晋城无烟煤矿业集团有限公司主要经济指标走势图 图表:山西晋城无烟煤矿业集团有限公司经营收入走势图 图表:山西晋城无烟煤矿业集团有限公司盈利指标走势图 图表:山西晋城无烟煤矿业集团有限公司负债情况图 图表:山西晋城无烟煤矿业集团有限公司负债指标走势图 图表:山西晋城无烟煤矿业集团有限公司运营能力指标走势图 图表:山西晋城无烟煤矿业集团有限公司成长能力指标走势图 图表:兖矿集团有限公司主要经济指标走势图

图表:兖矿集团有限公司经营收入走势图

图表:兖矿集团有限公司盈利指标走势图

图表:兖矿集团有限公司负债情况图

图表:兖矿集团有限公司负债指标走势图

图表:兖矿集团有限公司运营能力指标走势图

图表:兖矿集团有限公司成长能力指标走势图

图表:获得发改委批准的煤制油项目

图表:20xx年4月中国柴油、石脑油、LPG售价

图表:20xx年国内公司对煤制油盈亏平衡点的预测

图表:兖矿集团间接液化项目的经济参数的变动

图表:伊泰集团间接液化项目的投资的变动

图表:潞安集团间接液化项目的盈亏平衡预测变动

图表:未来煤制油业务对中国神华的收入贡献

图表:未来煤制油业务对潞安环保能源收入贡献

图表:未来煤制油业务对伊泰B的收入贡献

图表:未来煤制油业务对兖州煤业的收入贡献

图表:高油价提升煤化工产业景气度的路径

图表:合成氨、甲醇和合成油生产对不同原料的消耗量比较

图表:合成氨、甲醇和合成油生产对不同原料的物耗价值比较

图表:略…………

报告价格: 印刷版:6600元 电子版:6200元 印刷+电子:7000元