? 破产清算审计报告有什么格式?

破产清算的审计报告,是对破产清算会计认定的破产财产、破产债权总额及顺序的鉴证,为债权人讨论通过破产分配方案提供证据,也是为法院作出民事裁定作参考。由于这样的用途,决定了审计报告一般只有两种类型,一是无保留意见的,二是否定意见的。

破产清算审计报告中,没有必要用大块文字披露审计调账,而应在发现问题时书面通知清算组调账、处理,调整处理之后才出审计报告。审计报告的出具应遵循《独立审计具体准则7号—审计报告》的规定要求。现举例如下:

审计报告

ABC厂破产清算组:

我们接受委托,审计了贵组1999年10月15日的清算资产负债表和清算期间的损益表,这些会计报表由贵组负责,我们的责任是对这些会计报表发表审计意见。我们的审计是依据中国注册会计师独立审计准则进行的,在审计过程中,我们结合贵组对ABC厂清算的具体情况,实施了包括抽查会计记录等我们认为必要的程序。

清算结果显示,ABC厂10月15日的资产总额为10,903,409元,其中非破产财产642120元,破产财产10,261,280元。非破产债务642,120元,应优先支付费用8,598,140元,破产债务18,575,713元(含第一顺序破产债务4,059,675元,第二顺序60,158元,第三顺序14,455,880元)。清算损益-16,912,564元。

我们认为,上述会计报表符合《企业会计准则》和《中华人民共和国企业破产法(试行)》的有关规定,清算期间的核算,符合财政部《国有企业试行破产有关会计处理问题暂行规定》(财会字[1997]第28号)的规定,在所有重要方面公允地反映了清算结果日ABC厂的财务状况及清算期间的清算损益,会计方法的选用遵循了一贯性原则。

××会计师事务所

中国注册会计师×××

××××年×月×日

地址:××省××市

第二篇:清算审计报告格式

清算审计报告

XXXX字(2000)第 号

××有限公司清算委员会:

我们审计了后附的××有限公司(以下简称贵公司)20××年12月31日的资产负债表和财产分配表、20××年×月×日至20××年×月×日的清算损益表。这些清算会计报表的编制是贵公司清算委员会的责任,我们的责任是在实施审计工作的基础上对这些清算会计报表发表意见。

我们按照中国注册会计师独立审计准则计划和实施审计工作,以合理确信这些清算会计报表是否不存在重大错报。审计工作包括在抽查的基础上检查支持这些清算会计报表金额和披露的证据,评价贵公司清算委员会在编制这些清算会计报表时采用的会计政策和作出的重大会计估计,以及评价这些清算会计报表的整体反映。我们相信,我们的审计工作为发表意见提供了合理的基础。

我们认为,上述清算会计报表符合国家颁布的企业会计准则、《××会计制度》和《××企业清算办法》(注)的规定,在所有重大方面公允反映了贵公司20××年12月31日的财务状况以及20××年×月×日至20××年×月×日的清算损益。

附件一:清算资产负债表(同一般资产负债表,略)

附件二:清算损益表

附件三:清算财产分配表

附件四:其他应收款明细表

附件五:清算事项说明

XXXX会计师事务所 中国注册会计师

(公章) (签名盖章)

中国 上海 20××年×月×日

注:如为国有企业试行破产的,应在此处加上“《国有企业试行破产有关会计处理问题暂行规定》(财会字[1997]28号)”。

附件(二)

××××有限公司清算损益表

20××年×月×日—20××年×月×日

清算委员会负责人: 财务负责人: 制表人:

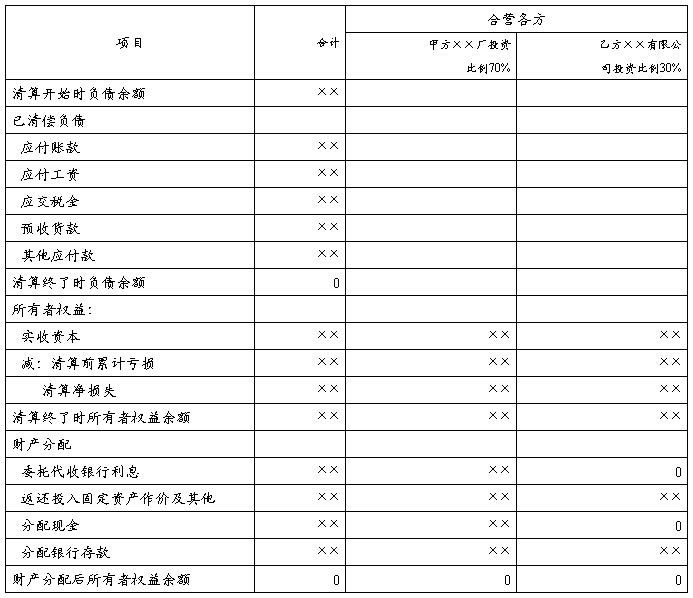

附件(三)

××××有限公司财产分配表

20××年×月×日—20××年×月×日

注:投资者收回投入固定资产作价及其他款项,详附清单。

清算委员会负责人: 财务负责人: 制表人:

附件(四)

其他应收款明细表

20××年×月×日

清算委员会负责人: 财务负责人: 制表人:

附件(五)

清算事项说明

一、 基本概况

××有限公司系由××有限公司与××有限公司合资组建的××企业,成立于20××年×月×日,经营期限10年。由于××有限公司长期未履行合同出资规定,企业经营困难,亏损严重。经公司董事会决议并报经××局××字(20××)××号文批准,决定提前终止合资合同,实行清算。清算期自20××年×月×日开始,至20××年×月×日结束。

二、清算的会计政策

1.清算的依据

主要是依据《企业会计准则》、《××企业清算办法》的规定进行清算。

2.清算期间

20××年×月×日至20××年×月×日。

3.清算财产的评估作价

清算财产的评估作价由合资双方协商,报清算委员会决定,并报××省对外经济贸易厅批准。

4.清算费用优先支付,包括:

(1)管理、变卖和分配企业清算财产所需要的费用;

(2)公告、诉讼、仲裁费用;

(3)在清算过程中需要支付的其他费用。

5.清算财产的清偿顺序

(1)职工的工资、劳动保险费;

(2)国家税款;

(3)其他债务。

6.剩余财产的分配方法

支付清算费用,并清偿全部债务后的剩余财产,按投资者的实际出资比例分配。

三、清算情况

公司全部清算工作按照批准的清算原则和清算手续进行,固定资产净值除×××经投资各方协商决定由×方按账面价××元承受外,其余均已拍卖变现;应收债权除其他应收款——××有限公司××元待与剩余财产分配扣抵外,已全部收回,未发生坏账损失。开办费××元已转入清算损失;应付工资及福利费××元按照规定优先支付;应交税金××元业已上交××税务局;应付账款××元、预付货款××元、其他应付款××元。清算结果:清算损失××元。清算终结日的所有者权益为××元。

四、其他事项说明

本清算会计报表及其他所有会计凭证、账簿、报表等会计资料移交××有限公司存档保管。