附件2:

企业所得税汇算清缴自查报告表

纳税人识别号:

备注:“自查情况”栏企业应分收入、成本费用、税收优惠、资产损失和其他等五个方面详细说明自查过程中发现的问题,如内容较多,可另附纸张。

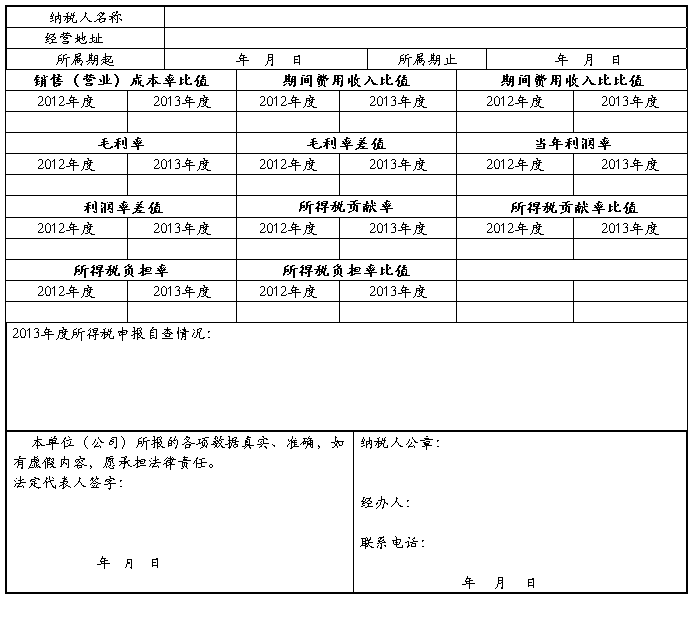

企业所得税评估指标计算公式

1、销售(营业)收入比值=[当年销售(营业)收入÷上年度销售(营业)收入]×100%

2、销售(营业)成本率=[当年销售(营业)成本÷当年销售(营业)收入]×100%

3、销售(营业)成本率比值=[当年销售(营业)成本率÷上年度销售(营业)成本率]×100%

4、期间费用收入比值=[当年期间费用÷当年销售(营业)收入]×100%

5、期间费用收入比比值=[当年期间费用收入比率÷上年度期间费用收入比率]×100%

6、毛利率=(销售(营业)收入-销售(营业)成本)/销售(营业)收入*100%

7、毛利率差值=当年毛利率-上年度毛利率

8、当年利润率=当年利润总额÷当年销售(营业)收入×100%

9、利润率差值=当年利润率-上年度利润率

10、所得税贡献率=[当年应纳所得税额÷当年销售(营业)收入]×100%

11、所得税贡献率比值=(当年所得税贡献率÷上年度所得税贡献率)×100%

12、所得税负担率=(当年应纳所得税额÷当年利润总额)×100%

13、所得税负担率比值=(当年所得税负担率÷上年度所得税负担率)×100%