目录

一、 B2B电子商务行业背景

二、 阿里巴巴公司概况

三、 阿里巴巴的财务分析

1. 偿债能力分析

2. 营运能力分析

3. 盈利和增长能力分析

4. 资产结构分析

5. 现金流量净额趋势分析

6. 营业收入和支出分析

7. 运营成本分析

8. 净利润增长情况分析

阿里巴巴20##年财务分析报告

一、 B2B电子商务行业背景

20##年中国B2B贸易总额为24.5万亿,其中中小企业B2B贸易占总体贸易额比例达到57.8%,较上年增长2点百分点,我国中小企业迅速成长,在繁荣经济、增加就业、推动创新、催生产业等方面,发挥着越来越重要的作用,成为推动国民经济和社会发展以及构建和谐社会的重要力量。 20##年中国中小企业总数超过3453万家,较上年增加300余万家,其中使用第三方电子商务平台的数量占总体中小企业的比例由20##年的28%上市至34%,数据表明中国中小企业B2B电子商务仍有很大的增长潜力,增长也比较迅猛,但仍然需要市场参与各方继续共同推动市场发展。 20##年中小企业通过电子商务进行的外贸交易额达到了5698亿元,阿里巴巴的“中国供应商”、中国制造网、环球市场、环球资源等几家老牌B2B外贸平台在原有服务的基础上,继续提升服务内容,包括慧聪等新加入者为该市场注入了新的活力。使得为国内不少外贸企业真正带来了订单、效益,也使得这些外贸平台较早地进入稳定盈利期。

随着B2B电子商务市场的发展和成熟,一方面中国越来越多的中小企业开始利用电子商务进行B2B贸易活动(以第三方电子商务平台为主),另一方面中小企业对电子商务的应用推广来也进一步加快了第三方B2B电子商务平台发展的速度。

二、 阿里巴巴公司概况

20##年10月23日,阿里巴巴网络有限公司(1688.HK)在香港证交所上公布招股公告。20##年11月6日,阿里巴巴正式上市。作为中国最大的电子商务公司,阿里巴巴是自20##年Google在美国上市后3年来集资最多、市值最大的网络股。招股价为13.5港元 ,融资15亿港元,在全球发售85890.1万股。目前阿里巴巴在国内B2B电子商务中占垄断地位,20##年市场份额达到57.3%。 相较其他B2B网站而言,阿里巴巴无论是在认知度、营收总额还是在用户黏性方面都具有比较显著的优势。阿里巴巴公司股权结构比较复杂,根据重组后公司结构可以看出Alibaba.com Corporation持有阿里巴巴83%股权(上市后未计超额配发),股东为雅虎(39%)、软银(29.3%)及阿里巴巴的管理层及员工(31.7%),即雅虎间接持有32.37%;另外雅虎会以基础投资者身分,最高买进7.76亿港元的阿里巴巴新股,即雅虎会增持5748万股,令持股比例增至33.51%,而软银则会间接持股24.32%,成为单一第二大股东。在香港的上市将进一步提升行业内外对B2B电子商务发展的关注。预计这也将唤起风险投资对B2B电子商务平台投资热情,推动B2B电子商务行业发展。

三、 阿里巴巴的财务分析

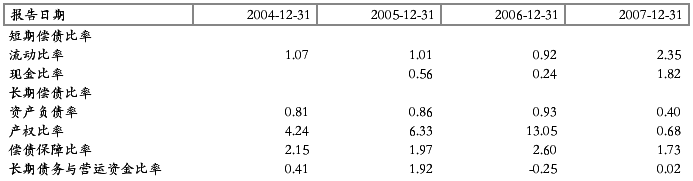

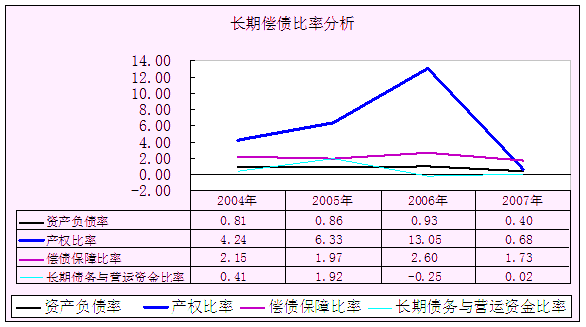

1. 偿债能力分析

从上述短期偿债比率和长期偿债比率得知:阿里巴巴06年偿债能力与07年发生了巨大的变化。上述也反映出阿里于06年融资了大量的资金用于扩展业务、员工培训和市场拓展等,外债很多,偿债能力也降低了。从07年的偿债比率看出阿里经过一年的良好业绩大大增强了偿债能力,也提高了企业的偿债声誉,为以后的融资奠定了良好的基础。

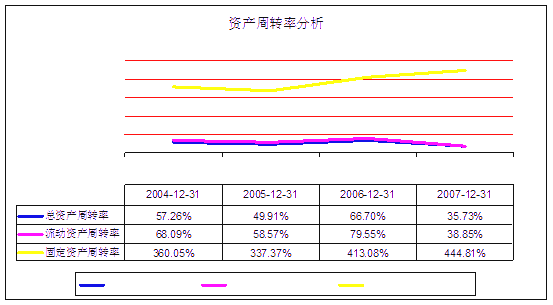

2.营运能力分析

由于阿里巴巴不存在存货和应收帐款,所以我们只能通过总资产周转率、流动资产周转率、固定资产周转率来分析阿里的营运能力。从上述数据看出,阿里对全部资产使用率基本保持稳定,其中06年对资产的运用增长幅度较大,但07年可能存在着较多的闲置资金,导致流动资产周转率下降,从而影响着总资产周转率。

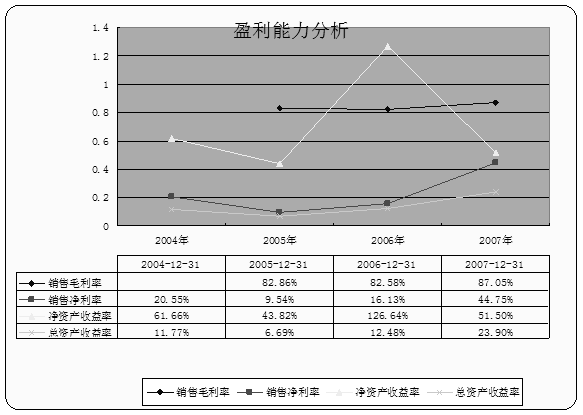

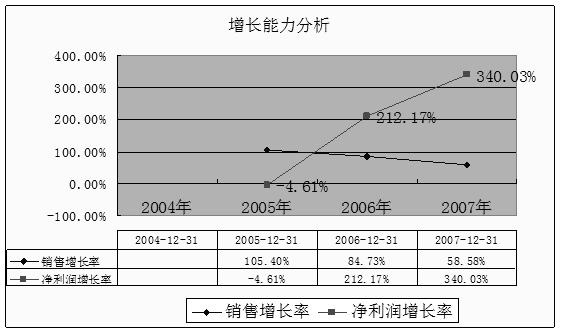

3. 盈利和增长能力分析

单从净利润增长率来看,我们可知阿里经营业绩突出,盈利能力大幅度上升,具备着良好的增长势头。再结合销售增长率,可知虽然销售增长率呈下降趋势,但净利润增长率近两年都大于销售增长率,这也同样表明阿里产品获利能力在不断提高,而且正处于高速成长阶段,具有良好的增长能力。

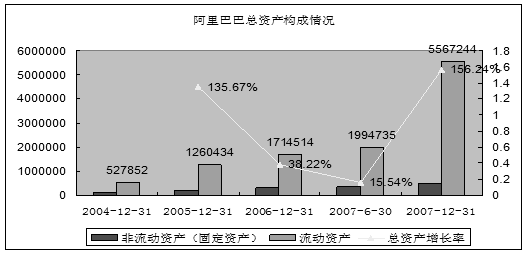

4. 资产结构分析

由上表可知,阿里巴巴的流动资产比重很高,其资产的流动性和变现能力便较强,企业的抗风险能力和应变能力较强,但缺乏雄厚的固定资产作后盾,可能稳定性会略差,但对于成长型企业,出现这种情况是正常的。流动资产比重上升,说明企业应变能力提高,企业创造利润和发展的机会增加,加速资金周转的潜力较大。这也明显反映出阿里巴巴于07年融资了大量的资金,为今后公司扩张、市场开拓、产品开发及员工培训的费用奠定了基础。

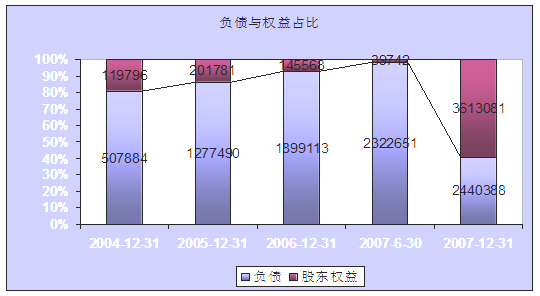

从上表看出阿里巴巴资本结构的变化。于04-07上半年,是一种激进型的资本结构,这是一种风险高但成本低的融资结构;到07年末已经调整为适中型的资本结构。过高的负债比率会使企业的所有者权益比重下降,所有者权益对债务的保证程度下降,引起债务危机的可能性增大。所以当阿里已经步入盈利能力很好时,他就赶紧调整资本结构以便降低风险。

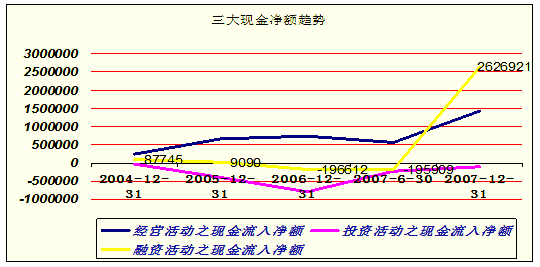

5.现金流量净额趋势分析

从上面的这种状态下,企业经营活动产生的现金流量已经处于良好的运转状态,不但能够支付因经营活动而引起的货币流出、补偿全部当期的非现金消耗性成本,而且还有余力为企业的投资等活动提供现金流量的支持,对企业投资规模的扩大起着重要的促进作用。企业投资活动产生的现金净流量处于小于零的情况,这正好符合企业处于市场扩张、企业的发展期。07年11月阿里巴巴在香港纳斯达克上市,融资15亿港元,所以企业于07年融资活动现金的净流量大幅上升。

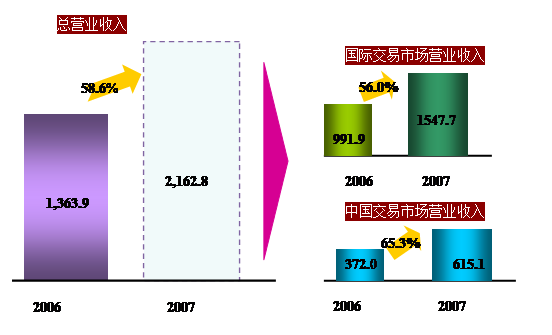

6.营业收入和支出分析

根据企业营业收入增长情况,我们可以看出阿里巴巴处于飞速发展阶段。阿里巴巴曾经描述他们的经营情况:20##年赚一元钱,20##年每天营业收入100万元,20##年每天利润100万元,20##年争取达到每天上缴税收100万元。当时认为马云的这番话很狂,现在我们看出他已实现了当年的经营目标。从中明显看出阿里巴巴具有雄厚的发展前景。

从上述营业收入的结构来看,阿里的营业收入主要来自国际交易市场,国际市场营业收占总收入约70%,但我们从表中也可以得知国内交易市场的增长率明显大于总营业收入的增长率,国内增长态势良好。

从上述营业收入的结构来看,阿里的营业收入主要来自国际交易市场,国际市场营业收占总收入约70%,但我们从表中也可以得知国内交易市场的增长率明显大于总营业收入的增长率,国内增长态势良好。

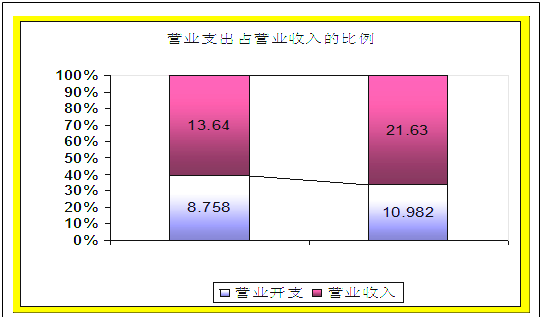

20##年阿里巴巴的营业开支为10.982亿元人民币,较20##年上升25.4%。这是因为确保长远的业务增长,阿里投资于地域的拓展、新产品的开发、市场推广就员工培训所导致。但经营开支占营业收入的比重由20##年的64.2%下降至20##年的50.8%。这体现了阿里巴巴的规模经济效益——“边际成本递减”得到体现。阿里巴巴现在已经有近4000名销售与客服人员,遍布全国的营销网络,上市后的公众认知度也大增,在开发新客户、推广新服务的时候所需要付出的成本也越来越低。

20##年阿里巴巴的营业开支为10.982亿元人民币,较20##年上升25.4%。这是因为确保长远的业务增长,阿里投资于地域的拓展、新产品的开发、市场推广就员工培训所导致。但经营开支占营业收入的比重由20##年的64.2%下降至20##年的50.8%。这体现了阿里巴巴的规模经济效益——“边际成本递减”得到体现。阿里巴巴现在已经有近4000名销售与客服人员,遍布全国的营销网络,上市后的公众认知度也大增,在开发新客户、推广新服务的时候所需要付出的成本也越来越低。

7.运营成本分析

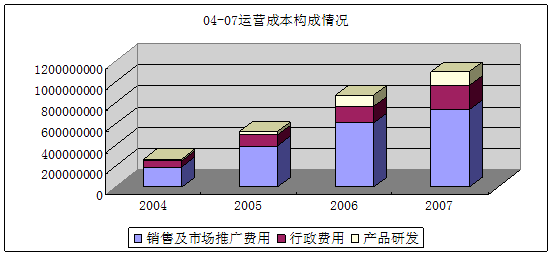

随着公司业务的不断扩大,运营成本也在不断上升,20##年运营成本增长25.41%至将近11亿元。从运营成本构成看,销售及市场推广费用所占比重最大,行政费用比重每年较稳定,而产品研发费用的比重则增长迅速,特别20##年增至12%,经分析认为开发新的产品和服务将成为阿里巴巴公司持续成长的动力,也将带动国内B2B电子商务行业的进一步发展。

8.净利润增长情况分析

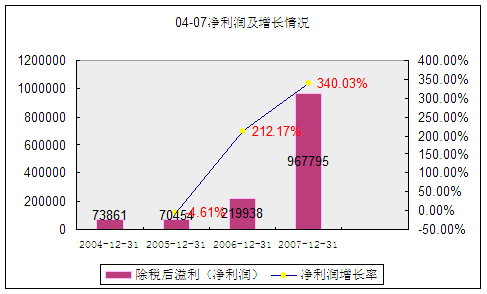

20##、20##年阿里巴巴净收益基本持平, 20##年净收益实现了很高的增长,增幅高达212.17%,净收益达到2.2亿元。 20##年创下了更骄人的业绩,增幅高达340% ,净利润达到9.68亿。这由于07年度付费会员数目的强劲增长和付费会员平均付费金额的上升带动了收入增长。在07年加强了新市场开拓,并且为客户开发及提供更多的增值服务,同时更加着重于提升客户服务质量。相信20##年,阿里将继续计划投资于拓展海外市场、开发新产品、完善客户服务,也会重点投资于员工发展,藉此来实现强劲及长远的业务增长。

综上所述,阿里巴巴经过几年的飞速发展,在07年已经具备较强的偿债能力,在资产运用上效率也较高,在盈利能力上更是具有着良好的增长势头,是一个后劲十足的成长型企业。

第二篇:新浪20xx年第一季度财务报告

新浪20xx年第一季度财务报告

20xx年第一季度焦点业绩

净营收1.715亿美元,较上年同期增长36%。非美国通用会计准则净营收1.673亿美元,较上年同期增长38%,超过公司1.62亿美元至1.67亿美元的预期范围。

广告营收1.357亿美元,较上年同期增长44%,接近公司1.33亿美元至1.36亿美元预期范围的上限。

非广告营收3580万美元,较上年同期增长13%。非美国通用会计准则非广告营收3160万美元,较上年同期增长17%,超过公司2900万美元至3100万美元的预期范围。

新浪应占净亏损为3320万美元,合每股摊薄净亏损52美分。非美国通用会计准则新浪应占净利润为1110万美元,较上年同期增长617%,合每股摊薄净收益15美分。

新浪首席执行官兼董事长曹国伟表示:“我们高兴地宣布,在微博(19.04, 0.13, 0.69%)商业化持续成功的推动下,20xx年第一季度的营收实现强劲增长。4月微博成功的分离上市为新浪开启了新的篇章。更为独立的架构将有助于微博更好地实现其长期增长潜力,为我们的股东创造更多价值。展望未来,我们期待能复制以往的成功经历-- 凭借新浪的品牌资产和市场影响力构建新业务。立足于新浪的门户资产建设领先的垂直业务,同时合理利用新浪超过18亿美元的现金,通过这些努力,我们相信新浪存在巨大的价值创造潜力。”

20xx年第一季度企业业绩

20xx年第一季度净营收为1.715亿美元,上年同期为1.26亿美元。非美国通用会计准则净营收为1.673亿美元,上年同期为1.213亿美元。20xx年第一季度网络广告营收为1.357亿美元,上年同期为9430万美元,这得益于微博广告和营销业务的强劲,以及新浪门户广告业务的增长。20xx年第一季度非广告营收为3580万美元,上年同期为3170万美元。20xx年第一季度非美国通用会计准则非广告营收为3160万美元,上年同期为2700万美元。非美国通用会计准则非广告营收的增加主要得益于微博增值服务(VAS)的强劲增长,虽然这被移动增值服务减少680万美元所部分抵消。

20xx年第一季度毛利率为60%,超过上年同期的51%。广告业务毛利率为60%,上年同期为49%。非美国通用会计准则广告业务毛利率增至60%,超过上年同期的50%,这得益于20xx年第一季度内毛利率较高的微博广告业务占全部广告业务比重较上年同期有所上升。20xx年第一季度非广告业务毛利率为62%,超过上年同期的57%。20xx年第一季度非美国通用会计准则非广告业务毛利率为57%,超过上年同期的50%,这主要得益于营收组合从利润率较低的移动增值服务转向利润率较高的微博增值服务。

20xx年第一季度的运营开支为1.117亿美元,上年同期为7450万美元。20xx年第一季度非美国通用会计准则运营开支为1.044亿美元,上年同期为6980万美元。非美国通用会计准则运营开支的增长主要与人力成本和营销开支的增加有关。

20xx年第一季度运营亏损为870万美元,上年同期为990万美

元。20xx年第一季度非美国通用会计准则运营亏损为480万美元,上年同期为930万美元。

20xx年第一季度非运营亏损为2990万美元,上年同期为450万美元。20xx年第一季度非运营亏损中包括与阿里巴巴(滚动资讯)投资微博相关的投资者期权负债公允值调整带来的4020万美元亏损。20xx年第一季度的非运营亏损中还包括870万美元的股权投资收益,依据非美国通用会计准则合收益1070万美元,股权投资收益根据权益法进行计算,其公布递延一个季度。20xx年第一季度非运营亏损中包括150万美元的股权投资收益,依据非美国通用会计准则合收益480万美元。20xx年第一季度非运营亏损中还包括因易居(9.7, 0.14,

1.46%)向管理层发行新股,新浪在易居的股权比例被稀释导致的1020万美元非现金亏损。

20xx年第一季度新浪应占净亏损为3320万美元,上年同期为1320万美元。20xx年第一季度新浪应占每股摊薄净亏损为52美分,上年同期为20美分。20xx年第一季度非美国通用会计准则新浪应占净利润为1110万美元,上年同期为150万美元。20xx年第一季度非美国通用会计准则新浪应占每股摊薄净收益为15美分,上年同期为2美分。

截至20xx年3月31日,新浪的现金、现金等价物及短期投资总额为18.059亿美元,截至20xx年12月31日为18.682亿美元。20xx年第一季度运营活动所提供的现金为490万美元,资本开支为2380万美元,折旧和摊销费用为1160万美元。

股票回购

20xx年4月,新浪董事会批准一项股票回购计划,公司获得授权将回购总额最高为5亿美元的新浪普通股。

近期事项

20xx年4月25日和5月2日,我们已发布有关收到政府取消公司视频及网络出版执照通知的公报,原因是新浪门户网站读书频道及视频频道上张贴的部分用户自生成内容(UGC)被政府机关认定为不雅内容。收到这些通知后,我们已采取一系列措施来改进读书频道和视频频道的运营,以确保遵守中国的现行法规。新浪持有一系列执照以保证网站的正常运营,公司目前正在评估这次行政处罚对于门户网运营的影响。同时,虽然公司认为以上措施可能对我们的营收和运营业绩存在不利影响,但目前还不能确知这种不利影响的程度。

业绩展望

新浪预计20xx年第二季度的非美国通用会计准则净营收将在

1.77亿美元至1.82亿美元之间,其中广告营收将在1.52亿美元至1.55亿美元之间,非美国通用会计准则非广告营收将在2500万美元至2700万美元之间,预期假定非微博非广告营收可能较上一季度下降约600万美元。

预计的非美国通用会计准则净营收和非美国通用会计准则非广告营收不包括与新浪在易居公司/CRIC(中国房产信息集团)股权投资有关的260万美元分期摊还递延收入。上述预期体现了我们目前对第二季度营收将因近期公司所采取的解决视频和网络出版执照事务的

措施潜在影响的预期。这些预期体现的是新浪当前的初步判断,未来可能会进行调整。