粮食产量的影响因素分析

一、 问题的提出

改革开放以来,中国经济迅速发展,人口增长迅猛,对粮食的需求日益增加。粮食产量无疑成了影响中国经济发展的重大因素。同时,粮食的产量直接关系到农业劳动力的生活水平,因此,“三农”问题成为中国经济研究的热点问题,提高粮食产量,关注农村居民收入迫在眉睫。为此,本文将就粮食产量影响因素进行分析,希望从中发现一些对粮食产量关键作用的因素。

二.研究方案与数据的搜集统计

通过对影响粮食产量的主要因素的分析,把影响农民收入的因素主要归结与以下几个方面:农业化肥施用量,粮食播种面积,成灾面积,农业机械总动力,农业劳动力。通过查找中国统计年鉴,我们得到如下的统计资料:

表1.1 中国粮食生产与相关投入资料

注:这里由于没有从事粮食生产的农业劳动数据,用第一产业劳动力替代。

资料来源:《中国统计年鉴》(1985,2009)

三、模型的建立与分析

1、建立模型

Y=a+a1X1+a2X2+a3X3+a4X4+a5X5

2、利用SPSS进行数据分析,得出以下结论:

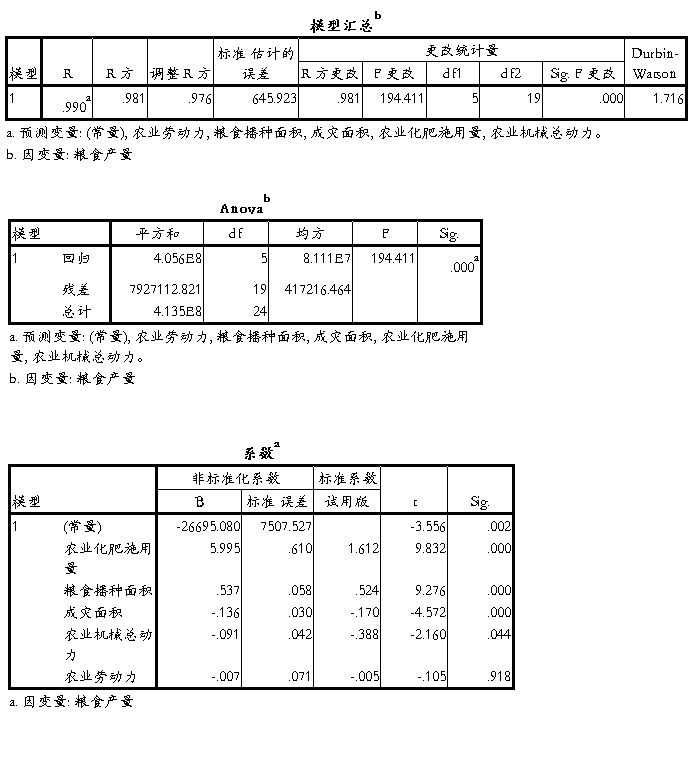

由以上数据得出回归方程

Y=-26695.08+5.995X1+0.537X2-1.36X3-0.91X4-0.007X5

=0.981

=0.981  =0.976 F=194.411 DW=1.716

=0.976 F=194.411 DW=1.716

四.对模型的经济意义的分析,得出的结论及政策建议

1、在模型的假设时,我们假定了四个经济变量对粮食产量的影响,它们是农业化肥施用量,粮食播种面积,成灾面积,农业机械总动力,农业劳动力。而从最终确定的模型来看,只保留了农业化肥施用量,粮食播种面积,成灾面积,农业机械总动力的影响。

2.有模型可知,粮食产量与农业化肥施用量,粮食播种面积,农业机械总动力成正比,因此,应该在化肥的研制上多进行科研水平的投入,已更大程度地实现粮食增收。粮食播种面积则可以通过各种有助于保持水土的措施来实现其保护,以保持土壤的有效种植能力。农业机械总动力无疑表明科学技术已经成为现代社会的第一生产力,如何更好地实现农业化机械化大规模生产,也是我们应该考虑的重点。

3、农业劳动力因素被排除在模型之外,这有悖于我们先前所设想的,这变更加使得我们有必要对现阶段农村劳动力转移的意义进行考虑。提高农民收入的主要途径,有可能正在朝着农村外转移,即是说农村劳动的转移才是现在或者将来的增加农民收入的主要办法。

第二篇:计量经济学实验报告(完成)

实验报告

课程名称: 计量经济学

实验项目: 我国国内资金利用研究

学生姓名: 曾健超

学 号: 200973250131

班 级: 0901班

专 业: 国际经济与贸易

指导教师: 刘潭秋

2011 年 06 月

计量经济学实验报告

实验时间:20##年6月24日

实验地点:一教10楼

实验目的:使用Eviews软件,将多元线性回归模型的理论和方法应用于我国的资金来源的研究分析。

实验原理:

改革开放以来,我们国家经济持续显著的增长,经济发展一片大好。经济的持续快速增长需要资本的不断注入,所以我对我们国家的近15年的资金利用做了一个研究。随着资金的源源不断的涌入,我们国家的资金构成大致分成五个部分,国家预算内资金,国内贷款,利用外资,自筹资金和其他资金。这五个部分基本上构成了我国资金来源的全部,我选取了改革开放30年来中的15个年份,具有一定的代表性。

资金是经济发展的血液,对我国的资金来源的构成做一个研究十分必要。在这个实验中,选取国家预算内资金为被解释变量Y,解释变量为国内贷款X1利用外资X2,自筹资金X3,其他资金X4,对我国的资金利用的各部分之间的关系做一个细致的研究。

一、计量经济学模型:

根据变量之间的关系,我们假定回归模型为:

Y=β0+β1X1+β2X2+β3X3+β4X4+U

其中Y表示我国的国家内预算资金,X1、X2、X3、X4分别代表国内贷款,利用外资,自筹资金,其他资金, 0表示在不变的情况下,资金利用的固定部分,β1

0表示在不变的情况下,资金利用的固定部分,β1

β2、β3、β4、分别代表我国资金利用的各部分的权数,U代表随机误差项。由式子可知,我国资金利用的后面四个部分每增长1个百分点,国家预算内资金会如何变化。

二、验证方法选择:多元线性计量经济学模型的初步估计与分析、异方差检验、序列相关检验、多重共线性检验

三、实验步骤:

1、基本假设:

设国家预算内资金为被解释变量Y,解释变量为国内贷款X1,国外资金X2,自筹资金X3,其他资金X4,U是随机干扰项,代表所有的影响因素。β1、β2、β3、β4 是待估参数。

2、数据描述和处理

3、参数估计

(一) 假设模型中随机误差项U满足古典假设,使用Eviews软件,运用OLS法估计模型:

所以回归方程为:

Y=145.09465614+0.773842240859*X1-0.637310831148*X2-0.2555952086*X3+0.61667608003*X4

(181.598029864)(0.531808928919)

(0.458818260682)(0.245927279577)

(0.786245413224)

t=(0.798988052066)(1.45511329122)

(-1.38902673621)(-1.0393121456)

(0.784330273548)

R2=0.89701726493 F=292.80615599

(二)模型检验:

经济意义:

在其他条件保持不变的条件下,国内贷款增加一单位,则国家预算内资金增加0.773842240859,而利用外资一单位,国家预算内资金则减少0.637310831148,自筹资金增加一单位,国家预算内资金减少0.2555952086,其他资金增加一单位,国家预算内资金增加0.61667608003。

拟合优度:

从回归估计看,模型拟合较好。可决系数R2=0.89701726493,表明国家预算内资金的89. 701726493%由国内贷款,利用外资,自筹资金和其他资金的变化来解释。

T检验:

在显著性条件0.05的情况下,查自由度为15的t分布表时,t0.025 (15)=1.735,可见回归系数估计值都不显著。

F检验:

在显著性水平为0.05上,在F分布表上查自由度为k-1=4,n-k=10的临界值F0.05(4,10)=5.96,很明显F=292.80615599大于5.96,所以所有变量联合起来对模型有显著性影响,即回归方程显著。

4、异方差检验

采用G—Q检验

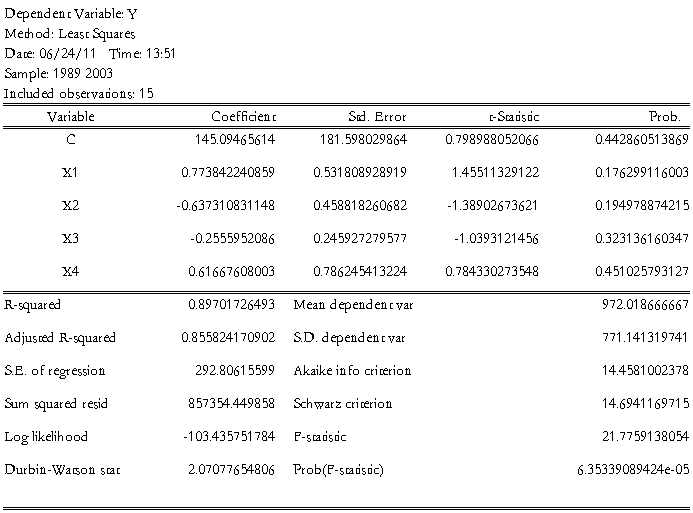

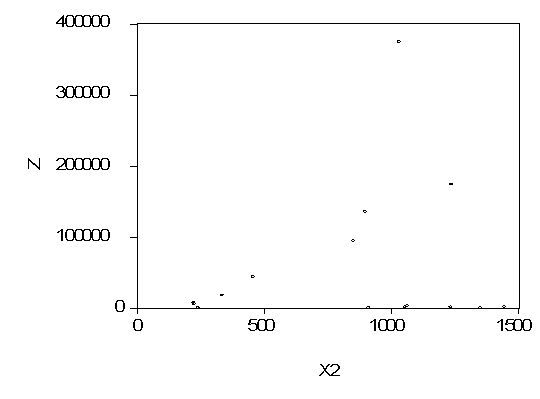

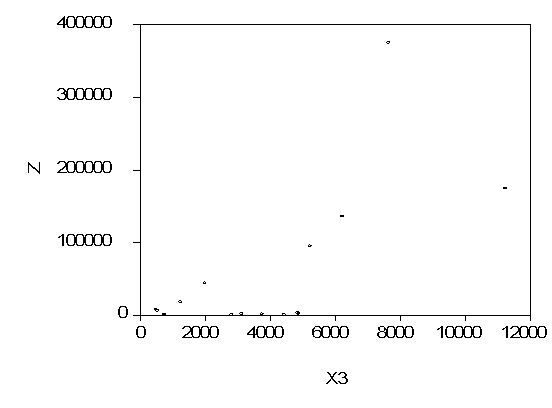

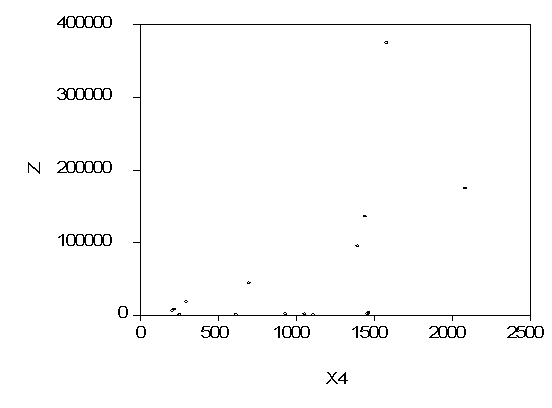

图一:

图二:

图三:

图四:

分析:

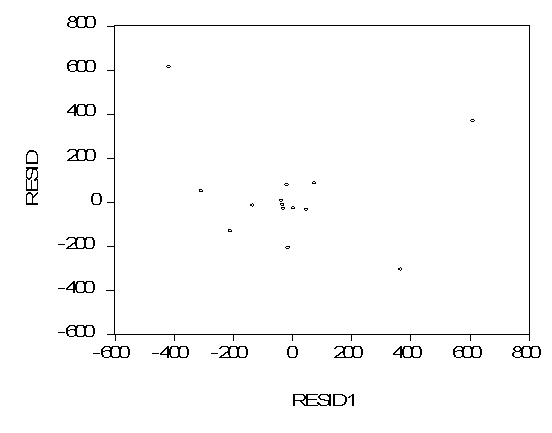

如果模型存在异方差,但不知道是由那个变量引起的,于是分别对X1、X2、X3、X4四个解释变量分析。通过普通最小二乘回归得到的残差平方项与X1、X2、X3、X4的散点图表明,存在递增型异方差性。

再采用怀特检验:

nR2=13.29463

查表得到χ2=11.07< nR2=13.29463所以在5%的显著水平下。因此拒绝同方差的假设。

5、序列相关性检验

采用D—W检验

图一:

图二

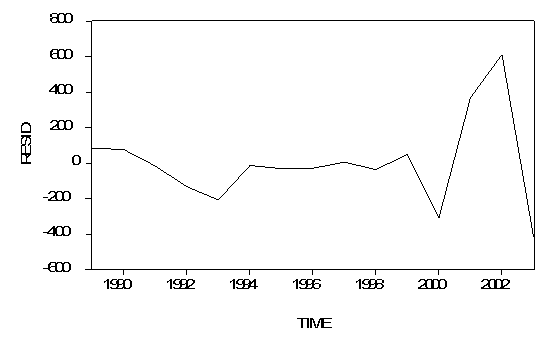

分析: D—W检验结果表明,在5%显著性水平下,n=15,k=5(包含常数项)dl=0.69,du=1.97,由于D.W=2.07077654806>dl,可知随机误差项的序列相关不能确定,但由图可知,随机扰动项序列相关,而且是正序列相关,即DW=2(1-ρ),所以ρ=0.035388274.

6、多重共线性检验

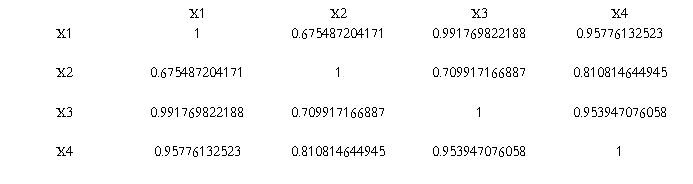

表一:

由表中数据发现解释变量之间不存在高度相关性。

找出最简单的回归形式:

(1)、Y=16.02768+0.420285X1

(0.107142) (7.813899)

R2=0.824460 DW=1.269854

(2)、Y=288.2757+0.816685X2

(0.699535)(1.853683)

R2=0.209060 DW=0.251787

(3)、Y=75.60968+0.227012X3

(0.438817)(6.425230)

R2=0.760517 DW=1.031425

(4)、Y=-123.4341+0.694071X4

(-0.559010)(5.723827)

R2=0.715923 DW=0.727334

可见,国家内预算资金受国内贷款的影响最大,与经验相符合,因此选(1)为初始的回归模型。

7、计量经济学模型的最终确定

Y=145.09465614+0.773842240859*X1-0.637310831148*X2-0.2555952086*X3+0.61667608003*X4

8、检验结果分析

由于随机干扰项的方差与解释变量观测值之间的关系是不显著的,所以不存在异方差。 随机项呈现正序列相关,但可以通过修正,是模型消除序列相关性影响。而且X1、X2、X3、X4之间不存在高度相关性。证明之前假设的理论模型是部分成立的。说明我国的国内预算资金受国内贷款的影响最大,其次受利用外资,自筹资金,其他资金的影响。

四、结论

改革开放以来,我国经济持续稳定的快速增长,资金成为了经济发展的血液,没有源源不断的资金注入,我国的经济发展就会遇到瓶颈,所以资金的及时筹措非常的重要。通过研究,在资金利用的几种方式中,国内贷款占很大的比重,是一种非常重要的利用资金的方式。其次,外资的吸收,自筹资金和其他资金的利用也呈现快速增长的势头。

推动经济的发展,合理的利用资金,促进我国经济的健康发展,必须合理的稳妥的吸收各方面得资金,应该加大国内贷款的额度,提高国内贷款在资金利用的中的比重。同时,适度的引进外资,加强自我筹措资金的力度,保证经济的发展不被资金所困扰。为我国的经济建设提供有力的保障。