时间 地点

实验题目 简单线性回归模型分析

一、实验目的与要求:

目的:影响财政收入的因素可能有很多,比如国内生产总值,经济增长,零售物价指数,居民收入,消费等。为研究国内生产总值对财政收入是否有影响,二者有何关系。

要求:为研究国内生产总值变动与财政收入关系,需要做具体分析。

二、实验内容

根据1978-1997年中国国内生产总值X和财政收入Y数据,运用EV软件,做简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用,得出回归结果。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)

简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用。

(一)模型设定

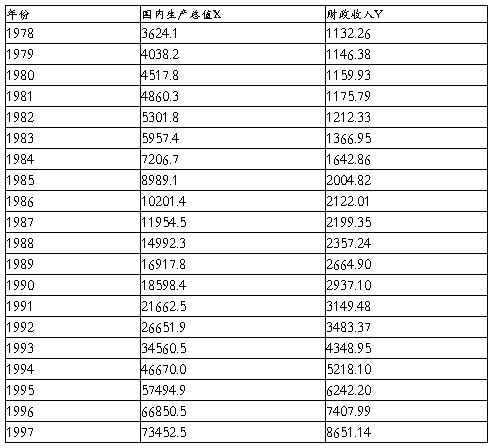

为研究中国国内生产总值对财政收入是否有影响,根据1978-1997年中国国内生产总值X和财政收入Y,如图1:

1978-1997年中国国内生产总值和财政收入 (单位:亿元)

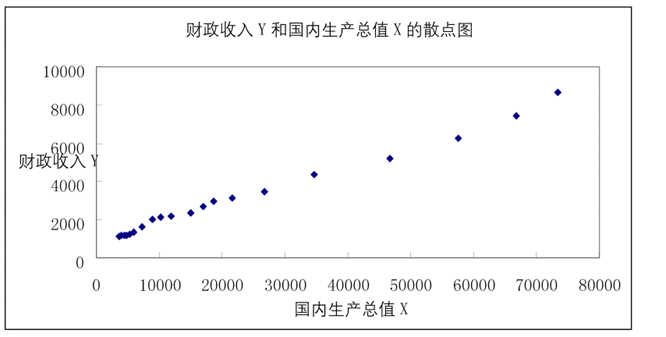

根据以上数据,作财政收入Y和国内生产总值X的散点图,如图2:

从散点图可以看出,财政收入Y和国内生产总值X大体呈现为线性关系,所以建立的计量经济模型为以下线性模型:

(二)估计参数

1、双击“Eviews”,进入主页。输入数据:点击主菜单中的File/Open /EV Workfile—Excel—GDP.xls;

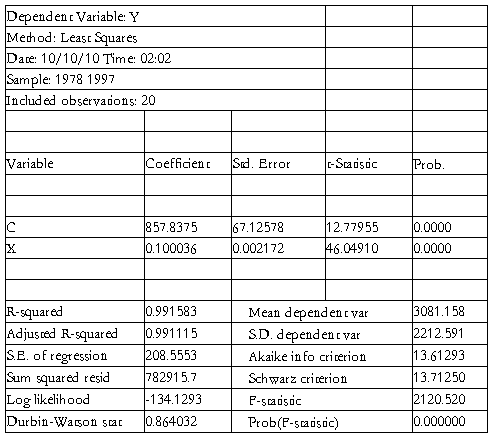

2、在EV主页界面点击“Quick”菜单,点击“Estimate Equation”,出现“Equation Specification”对话框,选择OLS估计,输入“y c x”,点击“OK”。即出现回归结果图3:

图3. 回归结果

参数估计结果为:

= 857.8375 + 0.100036

= 857.8375 + 0.100036 (67.12578) (0.002172)

(67.12578) (0.002172)

t =(12.77955) (46.04910)

=0.991583 F=2120.520 S.E.=208.5553 DW=0.864032

=0.991583 F=2120.520 S.E.=208.5553 DW=0.864032

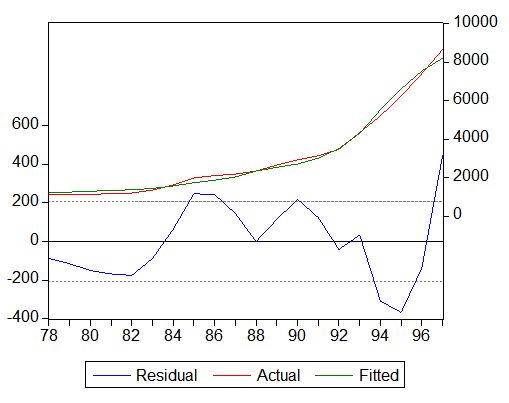

3、在“Equation”框中,点击“Resids”,出现回归结果的图形(图4):剩余值(Residual)、实际值(Actual)、拟合值(Fitted).

(三)模型检验

1、经济意义检验

回归模型为:Y = 857.8375 + 0.100036*X (其中Y为财政收入,为国内生产总值;)

所估计的参数 =0.100036,说明国内生产总值每增加1亿元,财政收入平均增加0.100036亿元。这与经济学中的增加值增加,产出增加,使得财政收入也增加的原理相符。

=0.100036,说明国内生产总值每增加1亿元,财政收入平均增加0.100036亿元。这与经济学中的增加值增加,产出增加,使得财政收入也增加的原理相符。

2、拟合优度和统计检验

(1)拟合优度的度量:

对回归模型的参数进行估计,根据回归结果得:

857.8375 + 0.100036 (67.12578)(0.002172)

857.8375 + 0.100036 (67.12578)(0.002172)

t =(12.77955) (46.04910)

=0.991583 F=2120.520 S.E.=208.5553 DW=0.864032

结论:

a、回归方程中,可决系数等于0.991583,说明所建模型整体上对样本数据拟合较好。

b、方程中F值为2120.520,F值很高,也说明国内生产总值X对财政收入Y有显著影响。

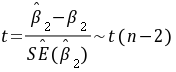

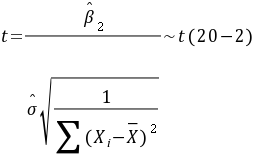

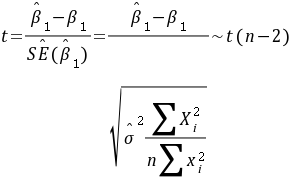

(2)对回归系数的t检验:

公式: ,

,  ,

,

t检验:

t检验:

由上图3可知:估计的回归系数 的标准误差和t值分别为:

的标准误差和t值分别为: =67.12578 ,

=67.12578 , = 12.77955 ; 的标准误差和t值分别为:

= 12.77955 ; 的标准误差和t值分别为: = 0.100036 ,

= 0.100036 ,  = 46.04910 ;

= 46.04910 ;

取 =0.05,查t分布表得自由度为20-2=18的临界值为:

=0.05,查t分布表得自由度为20-2=18的临界值为: =2.048 ;

=2.048 ;

因为= 12.77955>=2.048 ,所以拒绝原假设;因为= 46.04910>=2.048 ,所以拒绝原假设。这表明国内生产总值对财政收入有显著影响。

(四)回归预测

若1998年GDP为78017.8,则1998年财政收入的预测值为:

= 857.8375 + 0.100036 =857.8375 + 0.100036*78017.8=8662.426141

区间预测:由X、Y的描述统计结果得:

取=0.05,

取=0.05, 平均值置信度95%的预测区间为:

平均值置信度95%的预测区间为:

=78017.8时,

=78017.8时,

8662.426 2.101

2.101 208.5553

208.5553 =8662.426272.8466

=8662.426272.8466

即,1998年财政收入的平均值预测区间为:8662.426272.8466 (8389.6, 8935.3)

个别值置信度95%的预测区间为: =78017.8时,

=78017.8时,

8662.4262.101208.5553 =8662.426516.1805

=8662.426516.1805

1998年财政收入的个别值预测区间为:8662.426516.1805 (8146.27, 9178.63)

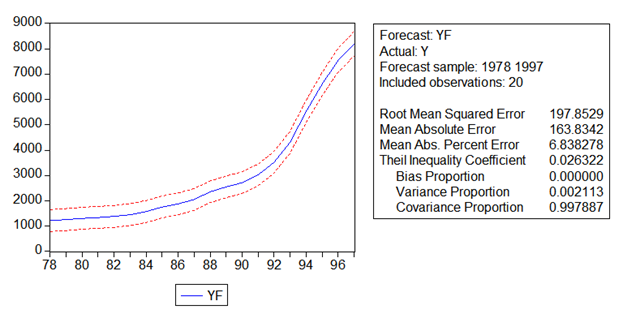

在“Equation”框中,点击“Forecast”可得预测值及标准误差的图5 :

四、实践结果报告:

1、根据财政收入Y和国内生产总值X的散点图,可以看出,财政收入Y和国内生产总值X大体呈现为线性关系,可以建立的计量经济模型为以下线性模型:2、根据回归结果图3,图4可知: 拟合值与实际值非常接近,残差和约为0,该模型拟合优度较高。

参数估计结果为:

= 857.8375 + 0.100036 (67.12578) (0.002172)

t =(12.77955) (46.04910)

=0.991583 F=2120.520 S.E.=208.5553 DW=0.864032

3、

(1)根据经济意义检验,可知:

回归模型为:Y = 857.8375 + 0.100036*X (其中Y为财政收入,为国内生产总值;)

所估计的参数=0.100036,说明国内生产总值每增加1亿元,财政收入平均增加0.100036亿元。这与经济学中的增加值增加,产出增加,使得财政收入也增加的原理相符。

(2)拟合优度的度量:对回归模型的参数进行估计,根据回归结果得:

a、回归方程中,可决系数等于0.991583,说明所建模型整体上对样本数据拟合较好。

b、方程中F值为2120.520,F值很高,也说明国内生产总值X对财政收入Y有显著影响。

(3)根据对回归系数的t检验:

因为= 12.77955>=2.048 ,所以拒绝原假设;因为= 46.04910>=2.048 ,所以拒绝原假设。这表明国内生产总值对财政收入有显著影响。

4、根据以上数据图形,可以做出回归预测:

若1998年GDP为78017.8,则1998年财政收入的预测值为8662.426141。

区间预测:由X、Y的描述统计结果得:

1998年财政收入的平均值预测区间为:8662.426272.8466 (8389.6, 8935.3)

1998年财政收入的个别值预测区间为:8662.426516.1805 (8146.27, 9178.63)

教师评阅意见:

第二篇:计量经济学案例-基于Eviews的二元回归计量经济模型分析

计量经济学案例:

基于Eviews的二元回归计量经济模型分析

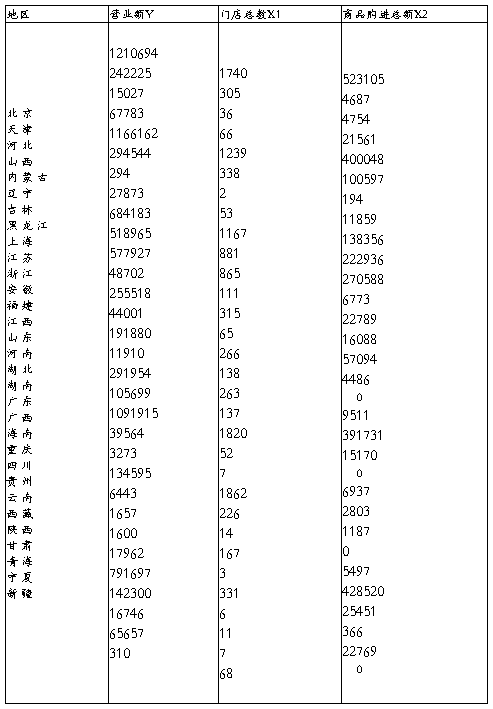

表1:全国31个地区20##年连锁餐饮企业情况

来源:中华人民共和国国家统计局

一、背景

连锁经营模式10年前开始在中国餐饮业,在近几年大规模应扩张,发展势头强劲。在东部地区和大城市仍然是集中区,但是向西部地区和中型城市渗透的速度在加快。连锁经营是企业提高效率、降低成本的经营方式,更重要的是能够帮助企业突破发展中的管理瓶颈。它具有极强的竞争能力,成为中国餐饮业经营模式的主要发展方向。

利用计量经济学软件Eveiws分析中国20##年连锁餐饮企业情况显得有其重要性。

二、模型建立与参数估计

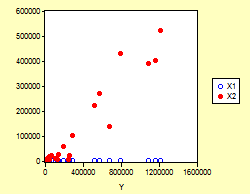

1.录入数据,建立包括31个地区连锁餐饮企业营业额Y与门店总数X1、商品购进总额X2的工作表文件。点击查看散点图如下所示:

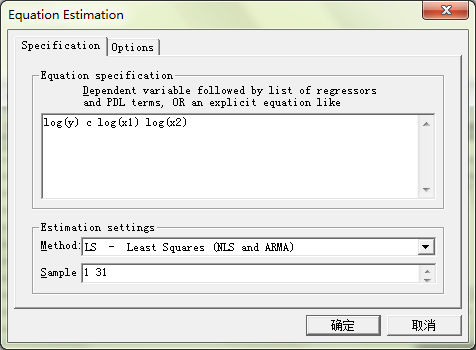

2. 根据散点图,建立回归模型:Y=a+blnX1+clnX2+u,利用Eveiws软件对该模型进行估计。

三、模型检验与预测

1. 经济意义检验

参数估计量的符号和数值范围都正确,可进行下一步。

2. 统计意义检验

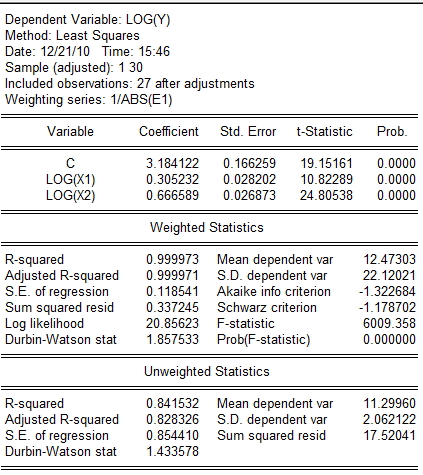

给定5%的显著性水平,查表得临界值F0.05(2,24)=3.4<64.77

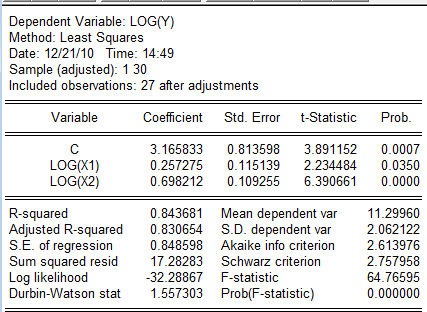

T0.025(24)=2.064,所以总体上看,lnX1和lnX2对lnY的线性关系是显著成立的。调整后的可决系数=0.83065表明:连锁餐饮企业营业额对数值的83.1%的变化可以由门店总数对数与商品购进总额对数的变化来解释。0.2573表明:商品购进总额不变时,门店总数每增加1%,企业营业额将增加0.2573%。 0.6982表明:门店总数不变时,商品购进总额每增加1%,企业营业额将增加0.6982%。

3. 计量经济学检验

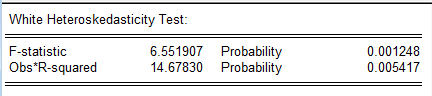

(1)一般经验告诉我们,对于采取截面数据做样本的计量经济学问题,由于在不同的样本点上解释变量以外的其他因素的差异较大,所以往往存在异方差性。在本问题中利用White检验异方差性。

显然,根据给出的概率 进行判断:0.005417<0.05,因而拒接原假设,认为模型存在异方差性。

(2)接着,采用加权最小二乘法对模型进行估计。

可以看出,加权最小二乘法估计的结果与不加权最小二乘法估计的结果有较大的区别。