关于房地产行业的投资分析报告

姓名:方文君班级:工商管理112 学号:1104002137 评分:_______

首先我们必须明确房地产和房地产业这两个概念:

房地产是指通过人类劳动建造的房屋和与房屋相关的土地。房地产大致分为生产用、住宅用、营业用、行政用和其他专业用房地产。

而房地产业是从事房地产开发、经营和管理服务的产业,并由从事以上活动的单位(包括房地产开发企业、房地产经营企业、房地产中介机构和物业管理企业)所组成。

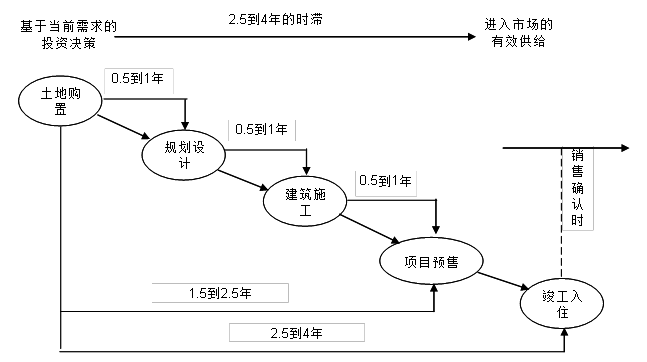

目前房地产业开发周期长,涉及业务多。 如下图所示:

从土地购置到竣工入住至少需要2年半,这么长的周期,导致它的风险也是极大的。而且我们还可以看出它有着资本密集,供应链长,不可移动等特点。

将房地产市场细分之后我们会发现行业趋势:进入壁垒提高、集中度加强、行业整体利润提高;有资金、品牌、开发实力的公司将面临较大机遇;

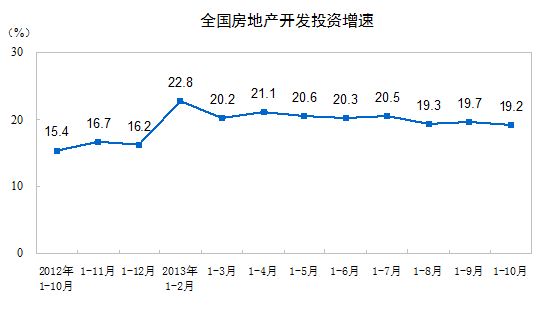

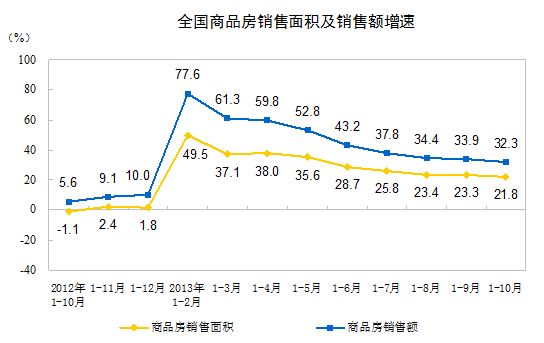

从近来年全国房地产开发投资增速来看,13年较12年明显上涨10%,对房地产业的投资仍处于增长状态。商品房销售额与销售面积同步增长,房地产业稳步增长。

根据最新数据来看20##年1-10月份,全国房地产开发投资68693亿元,同比增长19.2%,增速比1-9月份回落0.5个百分点。其中,住宅投资47222亿元,增长18.9%,增速回落0.6个百分点,占房地产开发投资的比重为68.7%。

1-10月份,房地产开发企业房屋施工面积616465万平方米,同比增长14.6%,增速比1-9月份回落0.4个百分点;其中,住宅施工面积451867万平方米,增长12.1%。房屋新开工面积156275万平方米,增长6.5%,增速回落0.8个百分点;其中,住宅新开工面积114084万平方米,增长5.2%。房屋竣工面积59390万平方米,增长1.8%,增速回落2.4个百分点;其中,住宅竣工面积46395万平方米,下降0.8%。

房地产业对从相关行业产生巨大影响。

*建筑装饰行业是随着房地产热潮的逐步兴起,快速成长起来的朝阳产业。近些年来,伴随中国经济的快速增长以及相关行业的蓬勃发展,建筑装饰行业愈加显示出了其巨大的发展潜力。20##年我国建筑装饰行业工业总产值达2.1万亿元,“十一五”期间,行业的组织化和集中化程度有所提高,装饰企业数量已由19万家减少至15万家左右。20##年,全国建筑装饰行业完成工程总产值达到2.35万亿元规模,实现了12%左右的增长速度,再创历史新高。20##年,在国家对房地产市场的调控常态化以及通货膨胀和经济下行压力极大的背景下,材料、人工成本上涨,建筑装饰行业受到了前所未有的冲击,但也保持了快速发展,全年建筑装饰行业工程总产值已突破2.6万亿元。同时企业也得到了新的发展,20##年的百强企业年平均工程产值已经达到14.13亿元。随着中国人民生活水平的提高和综合国力的加强,建筑装饰行业不仅在建筑业中的比重不断上升、作用日益突出,同时在经济发展和社会进步中,发挥的作用也日益重要。我国建筑装饰业发展迅速,低碳环保将成为今后建筑装饰业的发展趋势。同时,我国基础设施建设、建材下乡以及城市化进程加快对我国建筑装饰产业发展带来不可忽视的推动,建筑装饰行业有望获得更高的增长。对建筑装饰业投资将是一个很好的方向。

*房地产信托(REIT),就是信托投资公司发挥专业理财优势,通过实施信托计划筹集资金。用于房地产开发项目,为委托人获取一定的收益。中国的大部分房地产开发企业自有资金都不超过20%,而银行贷款又趋于紧缩状态,受房地产开发成本高等因素的制约,一般房地产的销售或租赁都需要一个较长的过程,所以资金短缺是一个长期状态。因此,利用信托工具融通资金便成为一种行之有效的方法。

20##年房地产信托市场风起云涌,经历了一轮“过山车”式的发展,上半年爆发式增长,下半年盛极而衰。20##年国内共发行了1003款房地产信托产品,发行规模为2864.1亿元,与上年同期相比,发行数量增长了66.33%,发行规模同比增长了43.7%。20##年,房地产信托新增3163亿元,同比减少15%。20##年房地产信托新增规模相比20##年有所减少,不过仍然高于20##年;20##年年末,房地产信托余额为6881亿元,相比前几个季末基本持平;房地产信托余额占比为9.85%,房地产信托余额占比持续下降。进入20##年随着基础产业类信托明显降温,加之房产市场持续回暖,房地产信托出现明显升温。20##年1-5月共成立344款房地产信托,募集资金908.53亿元。目前,我国房地产企业的资金主要来源于银行,信托融资占比例很少,渠道比较单一。而在美国、香港地区等地房地产企业资金来源却很广。房地产信托在我国发展前景广阔,将是一个不错的投资选择。

近年来,大型综合购物中心已经迅速成为不少城市商业零售市场的主力军,而传统的商业物业已经很难满足它们对硬件和软件的要求,这给房地产行业留下了巨大的市场空白,于是融合传统流通业与地产业的商业地产企业就应运而生。

20##年全年,办公楼和商业营业用房销售额同比增长率分别高达16.1%和23.7%。20##年1-12月,我国商业营业用房和办公楼开发投资完成额分别达到9312.00亿元和3367.00亿元。商业营业用房和办公楼销售额分别增长4.80%和12.20%。20##年1-6月,我国商业地产发展势头强劲,商业营业用房销售面积同比增长8.30%;办公楼销售面积增长31.70%。商业营业用房销售额增长20.50%;办公楼销售额增长45.70%。

我国商业地产市场仍有很大空间和潜力,预计未来几年内的商业地产市场将蓬勃发展。在一线城市商业地产开发趋于饱和的背景下,未来商业地产开发将呈现普遍向二、三线城市蔓延的趋势。

第二篇:工厂投资分析报告1

聆海集团家俱工厂项目投资

财务分析报告

一、 投资项目概况:

配件销售公司项目合作的目的是:以北京为中心全国以内的旋挖钻机用户,拉开公司在二级市场的空白。

根据目前考察情况,暂定公司以租赁写字楼的方式进行,预计写字楼面积145 m2,其中,预计总投资10万元。

二、 各项投资支出及资金需求

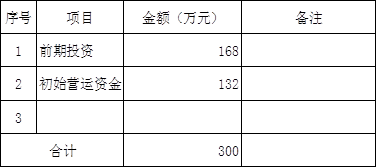

1.前期投资情况:

前期固定资产及投资共约5万元,磨合期3个月。

注:因每年只生产11个月,故摊销时每年均按11个月计

2.初始营运资金

2.初始营运资金

注:1.运营初期原材料采购只能现款现货的方式,营业半年后,取得供应商信任后,可以定期结算,大部分生产原材料是不需要营运资金的。

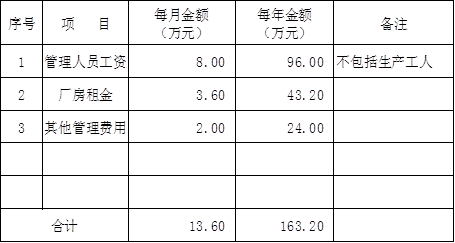

2.改建期三个月的房租11万元、工资管理费10万元、厂房改建费用5万元,共26万元归入开办费,按5年摊销,每年5.2万元。

3.预计正常经营期间各项费用支出:

注:生产工人根据产量调整人数,其工资属于变对成本,财务分析中不在费用项目中考虑。

4.投资总额:

5.生产能力及营业额:

初期生产能力上限为145万元/月(即年营业额1740万元),可追加投资30万元,使生产能力达到180万元/月(即年营业额2160万元)。预计第一年,年营业额预计650万元,第二年可达1740万元,并进行二期扩建;以后年度营业额2160万元。

三、 财务综合分析:

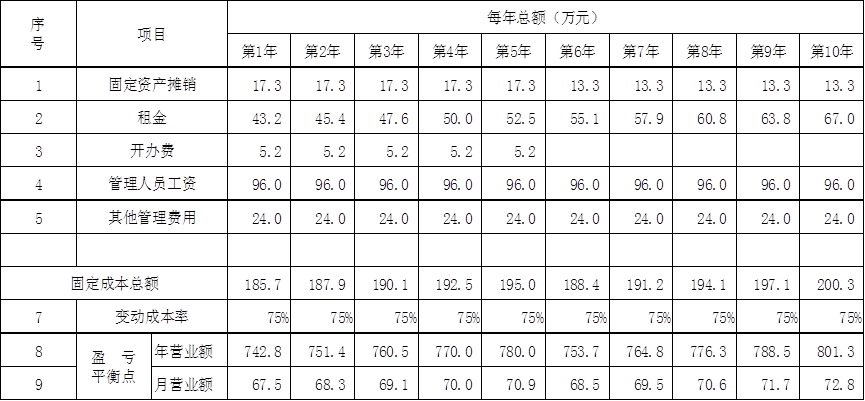

1. 盈亏平衡点营业额

根据目前同行业的状况预计毛利率25%~30%,暂按25%考虑(这样较为稳妥)。

注:盈亏平衡点年营业额=固定成本总额/(1-变动成本率)

2. 资金流量平衡点营业额

3. 年度现金流量表分析

4.年营业利润情况分析:

5.各项财务指标

静态投资回收期:1.8年 动态投资回收期:3.7年(折现率20%,以下相同)

累计净现金流量:3225.5万元 累计会计利润:3225.5万元(不考虑残值)

投资项目净现值: 972.16万元 投资项目净现值率:4.24

平均会计利润率:110% 内含报酬率:69%

平均销售净利率:16% 固定资产平均周转率:13.48次/年